Дипломный проект

Студент-дипломник ( )

Московский государственный индустриальный университет

Москва 200__г.

Введение

В условиях рыночной экономики существенно возросла заинтересованность участников экономических отношений в получении объективной и достоверной информации о финансовом состоянии своих партнеров, их деловой активности. Финансовое состояние предприятия является важной характеристикой надежности предприятия, оно определяет конкурентоспособность и потенциал предприятия в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов, как самого предприятия, так и его партнеров.

Необходимость повышения эффективности функционирования финансово-экономического механизма предприятий обусловлена требованиями рынка. До перехода к смешанной экономике функции финансово-экономических служб сводились нередко к сбору и обработке информации для государственных органов управления. Все наиболее важные вопросы деятельности предприятия: такие как финансирование, нормирование оборотных средств, источник капитальных вложений, планирование, ценообразование, закупки и поставки, заработная плата работников и др. решались «сверху». Предприятие рассматривалось лишь как звено в структуре управления единой государственной собственностью.

При рыночных отношениях меняется роль финансов и финансово- экономических служб. Предприятия становятся экономически самостоятельными, не зависимыми напрямую от государства, поэтому вынуждены сами определять основные источники ресурсов, оптимизировать управленческие решения, опираясь на результаты финансовой деятельности. В связи с этим у руководства предприятия возникает потребность в наличии своевременной и полной информации для принятия управленческих решений и оценки их результативности, что особенно важно в связи с существующими негативными явлениями в финансовой сфере.

В особенно сложном положении оказались предприятия ОПК. Во многом это и определило актуальность выбранной темы.

Цель дипломного проекта - на основании исследование финансового состояния разработать мероприятия по улучшению финансово-хозяйственной деятельности предприятия ОПК ОАО «ЗИО-ПОДОЛЬСК».

Реклама

Объект исследования – открытое акционерное общество «Дубненский машиностроительный завод».

Предмет исследования – финансовые процессы, протекающие на предприятии за 2004-2006 годы и перспективы на средне долгосрочные периоды.

Для достижения поставленной цели в дипломном проекте необходимо последовательно решить следующие задачи:

провести анализ отечественного и зарубежного опыта оценки финансового состояния предприятия;

осуществить исследование особенностей функционирования предприятий ОПК в современной российской экономике;

проведя анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» выявить основные проблемы и разработать мероприятий внешнего управления по улучшению финансово-экономического состояния.

В первом разделе дипломного проекта предполагается провести анализ отечественного и зарубежного опыта оценки финансового состояния предприятия и исследование особенностей функционирования предприятий ОПК в современной российской экономике.

Второй раздел посвящен анализу финансово-экономического состояния ОАО «ЗИО-ПОДОЛЬСК», деятельности предприятия на современном рынке, балансовому и коэффициентному анализу, а также выявлению основных проблемы предприятия.

В третьем разделе разработаны мероприятия по внешнему управлению и рекомендации по регулярному мониторингу для отслеживания финансово-экономического состояния предприятия.

1. Анализ современных методов оценки финансового состояния предприятия

1.1.

Общая характеристика деятельности ОАО ЗиО-Подольск

Подольский машиностроительный завод им. Орджоникидзе (ЗиО), ныне ОАО "Машиностроительный завод "ЗиО-Подольск", основанный в 1919 году, - один из крупнейших энергомашиностроительных заводов страны, ровесник Государственного плана электрификации России (ГОЭЛРО), проектирует и изготавливает оборудование для топливно-энергетического комплекса России и Зарубежья.

Главные направления работы завода: тепловая энергетика, атомная энергетика, газнефтехимпереработка.

ОАО "Машиностроительный завод ЗиО-Подольск" является одним из ведущих предприятий энергетического машиностроения России. Более 50 лет ЗиО проектирует и изготовляет энергетические котельные установки для ТЭС, в т.ч. на экспорт. За этот период изготовлено около 700 котлов установленных на 150 электростанциях с общей электрической мощностью примерно 66000 МВт, из которых более 14000 МВт на ТЭС стран дальнего зарубежья. Для зарубежных поставок изготовлено 57 котлоагрегатов различной паропроизводительности, в т.ч. для энергоблоков 200, 300 и 500 МВт для ТЭС "Тирбах", "Боксберг" (Германия); "Явожно", "Скавина" (Польша); "Керацини" (Греция); "Лудуш", "Дева", "Браила" (Румыния); "Марица-Восток"(Болгария); "Сисак", "Гацко", "Углевик", "Костолац", "Битола"(Югославия); "Уонг-Би" (Вьетнам); "Фусинь", "Юнлининь", "Цзиаянь", "Иминь" (Китай) ", "Нейвели" (Индия) и др.

Реклама

За последнее десятилетие выполнен комплекс работ по созданию котлов-утилизаторов для ПГУ различных типов и мощностей (от 20 МВТ и более). Спроектирован и пущен в эксплуатацию котел-утилизатор П-92 для ПО "Нафтан" в Белоруссии мощностью 20 МВт, в России котел П - 90 для Северо-Западной ТЭЦ мощностью 150 МВт, котел П-91 для Дзержинской ТЭЦ мощностью 150 МВт.

Более 50 лет, начиная с первой в мире АЭС (г.Обнинск 1953 год) завод изготавливает оборудование для всех АЭС России, Украины, Литвы, Армении, Казахстана, а также "Козлодуй" (Болгария); "Пакш" (Венгрия); "Темелин", "Духованы" (Чехия); "Моховце", "Богунице" (Словакия); "Норд" (Германия); "Ловииза" (Финляндия); "Хурагуа" (Куба).

Важным направлением производства ЗиО является также выпуск оборудования для нефтегазхимии: это колонное, теплообменное, емкостное оборудование, трубчатые печи и продуктовые змеевики, малогабаритные модульные установки для переработки газового конденсата и нефти в дизельное топливо, бензин, мазут и др., быстросменные сужающие устройства для определения расхода газа, установки для подготовки топливного пускового, импульсного газа для магистральных газопроводов, регенераторы, оборудование для геотермальных станций и др.

В настоящее время важнейшим приоритетом завод считает изготовление и поставку оборудования на экспорт, доведя его долю до 80 % от общего объема выпуска продукции.

Для создания конкурентоспособной продукции на мировом рынке энергетического оборудования, ЗиО стремится в полной мере использовать накопленный опыт с этой области как отечественных предприятий и институтов, так и зарубежных фирм.

ОАО "Машиностроительный завод "ЗиО-Подольск" постоянно проводит работу по переоснащению и модернизации ранее установленного на ЗиО технологического оборудования.

"Машиностроительный завод "ЗиО-Подольск" и его подразделения имеют все необходимые лицензии и международные сертификаты на право проектирования, изготовления и поставки оборудования для указанных объектов топливно-энергетического комплекса нефтегазхимии.

Накопленный заводом опыт работы в области тепловой и атомной энергетики, газнефтехимии и большой научно-технический потенциал его служб и подразделений гарантируют успешное сотрудничество с Заказчиками различных объектов мирового энергетического рынка.

При заводе создан ряд дочерних предприятий для производства изделий с малым технологическим циклом и быстрой окупаемостью.

ЗАО "ЗИОСАБ". Предприятие занимается производством малых котлов, металлочерепицы и средств отопления. Основным видом деятельности является разработка и производство стальных водогрейных котлов. В настоящее время производятся 8 типоразмеров котлов различной мощности - от 30 до 3000 кВт, способных отапливать помещения, начиная от дачного домика или коттеджа, заканчивая торговыми залами, заводскими цехами и многоквартирными домами.

ОАО "ЭСМА". Производство электродов ЗиО освоил одним из первых в стране (начиная с 1947 года). Фирма "Эсма" выпускает более 40 наименований электродов, в т.ч. для сварки углеродистых низколегированных сталей, теплоустойчивых легированных сталей, высоколегированных сталей, электродов для наплавки и сварки чугуна.

ОАО "ЗиО-Дор". Предприятие занимается выполнением работ по тематике "Элементы обустройства дорог". Его продукцией являются:

ограждения дорожные металлические барьерного типа по ГОСТ 26804-86 в комплекте и по частям, окрашенные полимерными порошковыми красками;

стойки дорожных знаков;

автобусные павильоны (антивандальные) внутригородского и загородного исполнения с использованием различных материалов (металл, стекло, дерево, бетон) различных типоразмеров в цветном исполнении (окраска полимерная);

передвижная мобильная установка ПМП 6262 в комплекте с пневмомолотом (для монтажа дорожных металлических ограждений);

оборудование и монтаж солевого завода по приготовлению солевых растворов (для противогололедной обработки дорожного полотна);

металлические опоры наружного освещения и кронштейны к ним (для освещения дорог и других объектов).

ОАО "Строитель-плюс". Предприятие изготавливает высококачественный штучный паркет из экологически чистых ценных твердолиственных пород дерева (дуб, бук, ясень) на итальянской технологической линии фирмы "A.COSTA" по ГОСТУ 862.1-85 и международным стандартам ИСО 3398-77, ИСО 2457-76. Сушка паркета производится в вакуумных сушильных камерах до влажности 9+/-3%. Весь товар лицензирован, имеет сертификат соответствия. На всю заготовку имеется фитосанитарный сертификат и гигиеническое заключение. Производит пиломатериалы: доска обрезная, брус; столярные изделия.

Завод производит:

1. Оборудование для тепловой энергетики.

Предприятие является одним из ведущих предприятий России по производству оборудования для тепловых электростанций. Мы имеем 60-летний опыт проектирования, изготовления и наладки паровых котлов и другого теплоэнергетического оборудования. Предприятием выпущено около 700 паровых котлов различной мощности и параметров для 146 отечественных и зарубежных ТЭС общей мощностью свыше 66 млн. кВт, в том числе более 15 млн. кВт на экспорт.

Котлы с маркой «ЗиО» успешно работают на тепловых электростанциях Белоруссии, Болгарии, Вьетнама, Германии, Греции, Казахстана, Китая, Македонии, Румынии, Хорватии, Югославии.

В связи с образованием инжиниринговой компании «ЗиОМАР» завод в последние годы также выполнил и выполняет обследование, инжиниринг, модернизацию, шеф-монтаж, наладку и доводку котлов и прочего оборудования котельных островов других фирм в таких странах как Турция (2 котла башенного типа по 150 МВт на ТЭС «Тунчбилек»), Польша (котлы по 210 т/ч на ЭС «Скавина»), Черногория (котел для блоков 210 МВт на ТЭС «Плевля»), Сербия (котлы для блоков 300 МВт на ТЭС «Костолац-В» и котельное оборудование для блока 110 МВт на ТЭС «Колубара»), Индия, Иран, Пакистан, Йемен и других странах.

В последнее время ОАО «ЗиО-Подольск» взяло курс на осуществление проектирования, поставки и наладки комплектного оборудования для всего котельного острова (котельной установки).

В комплектную поставку котельного острова кроме собственно котла по согласованию с Генеральным Поставщиком или непосредственно Заказчиком может входить следующее оборудование:

- сажеобдувочное;

- топливоподающее, углеразмольное и пылеприготовительное;

- тягодутьевые машины и турбовоздуходувки;

- калориферная установка с трубопроводами и арматурой;

- золоочистные установки, включая электрофильтры;

- металлоконструкции котельного острова и дымовых труб;

- пылегазовоздухопроводы в комплекте с клапанами и компенсаторами;

- станционные трубопроводы;

- МЭО и их сочленения;

- прочее теплоэнергетическое оборудование.

Средства автоматизации, оговариваемые контрактом, могут включать как минимальный уровень – закладные детали и узлы под установку датчиков и исполнительных устройств, так и максимальный – поставку всего комплекса оборудования автоматизации по собственному проекту ИК «ЗиОМАР».

Котлы поставляются в блочном исполнении, что ускоряет и упрощает их монтаж у

2. Для атомной энергетики.

Машиностроительный завод "ЗиО-Подольск" одним из первых в мире начал изготавливать наиболее ответственное оборудование для атомных экспериментальных установок и электростанций. Начиная с 1947 года, завод изготавливал различное оборудование для атомных экспериментальных установок, а с 1952 года изготавливает и поставляет оборудование для атомных станций, спроектированных в СССР.

При разработке оборудования для АЭС используются передовые достижения науки и техники, современная вычислительная техника и программное обеспечение. Специалистами предприятия разработан комплекс вычислительных программ расчетов на прочность оборудования атомных энергетических установок, прошедший аттестацию в ГАН РФ. Предприятие располагает экспериментальной базой, в состав которой входят лаборатории:

- аэродинамических и сепарационных испытаний,

- теплогидравлических исследований,

- импульсной техники,

- коррозионных и материаловедческих исследований.

3. Уникальные технологии.

Основные технологические процессы, используемые ОАО «Машиностроительный завод «ЗИО – Подольск», обусловлены спецификой производимой продукции и организованы по видам производств.

Заготовительное производство ЗИО включает в себя кузнечный цех, цех холодной и горячей листовой штамповки, цеха раскроя листового проката и изготовления заготовок корпусов изделий, механообрабатывающие цеха.

В механообрабатывающих цехах наиболее характерным является процесс обработки трубных досок и коллекторов для теплообменных аппаратов различного назначения. Завод использует высокопроизводительные технологии обработки трубных досок и коллекторов на станках с ЧПУ по методам “T-MAX”, “T-DRIL”; сверление на многошпиндельных станках по методу глубокого сверления сверлами одностороннего резания и по методу ВТА. Используемые технологии обеспечивают высокое качество отверстий.

Заготовительное производство оснащено универсальным и специальным технологическим оборудованием, которое обеспечивает выполнение всех необходимых технологических операций.

Трубное производство также является частью заготовительного производства ЗИО, оно оснащено специальным трубоотрезным, труботорцовочным и трубогибочным оборудованием и сосредоточено в сборочно-сварочных цехах.

С целью интенсификации процесса теплообмена в изготавливаемых теплообменниках заводом широко используются оребренные трубы. Завод располагает оборудованием для спирального оребрения труб, которые применяются в различных утилизационных теплообменниках. Также широко применяются трубы с продольным оребрением. Используются трубы с оребрением по методу экструзии, а также с накаткой турбулизирующих канавок (кольцевых и спиральных), а также ячеистых углублений (лунок) для создания смерч-эффекта. В котельном производстве используется шипование труб.

В цехах сборочно-сварочного производства котельного направления используется специальное оборудование для изготовления газоплотных панелей из труб, пакетов из змеевиков и других конструктивных элементов котлоагрегатов.

В производстве корпусного оборудования для АЭС, ТЭС, нефтеперерабатывающих заводов и Газпрома накоплен большой опыт изготовления теплообменных аппаратов различного назначения. Завод использует все известные в настоящее время в мировой практике способы закрепления труб в трубных досках: теплообменников - механическая вальцовка с ограничением крутящего момента, раздача труб энергией взрыва, гидравлическая раздача труб, прессовая раздача труб, комбинированные способы заделки труб в трубные доски или коллектора. Корпуса сосудов и теплообменников изготавливаются из листов. Обечайки изготавливаются на валковых гибочных машинах без подогрева. Максимальная толщина изгибаемого листа до 50 мм при ширине листа до 3000 мм. Днища изготавливаются на гидравлических прессах штамповкой, как холодных, так и нагретых до требуемой температуры листовых заготовок.

При изготовлении корпусного оборудования на заводе широко используются современные сварочные технологии. Сварочное производство оснащено стендами фирм RANSOME, ESAB для автоматической сварки под флюсом (грузоподъемностью до 800 тонн, диаметром корпуса до 4100 мм, толщиной стенки до 159 мм). Для сварки кольцевых швов трубных элементов используются установки автоматической сварки (диаметр труб до 600 мм, длина до 20 000 мм, толщина стенки до 50 мм), в том числе установки автоматической аргоно-дуговой сварки (диаметр труб 32…60 мм, длина плети до 35 м).

Для приварки теплообменных труб к трубным доскам применяются полуавтоматы для аргонодуговой сварки.

Для упрочняющей и разупрочняющей термической обработки (отжиг, нормализация, аустенизация, закалка и отпуск, искусственное старение) изделий массой до 50 тонн, диаметром до 3,5 метров и длиной до 16 метров используются газовые и электрические печи камерного и шахтного типов, а также индукционные установки частотой 1000…2400 Гц и мощностью до 1600 квт, что позволяет делать местную термическую обработку кольцевых швов изделий диаметром до 4200 мм и толщиной стенки до 110 мм.

Завод располагает испытательными стендами и оборудованием для контроля изделий на прочность, плотность и герметичность в соответствии с требованиями российских и международных стандартов.

Для защиты изделий от коррозии заводом используются консервирующие составы и ингибиторы коррозии, обеспечивающие защиту на требуемый период времени. Для окраски изделий используются современные лакокрасочные материалы Российского и зарубежного производств.

ОАО ЗиО-Подольск имеет все необходимые лицензии и разрешения на право проектирования и изготовления оборудования и трубопроводов для объектов атомной энергетики, тепловой энергетики, газовой и нефтехимической промышленности, в соответствии с действующим законодательством. В настоящее время на предприятии действует более 3 0 лицензий на все виды деятельности, необходимые для выполнения договорных/ контрактных обязательств, подлежащие лицензированию в соответствии с действующим законодательством. Предприятие имеет большой опыт получения и реализации разрешений надзорных органов РФ на изготовление оборудования по Договорам/ Контрактам.

1.2. Методы анализа и оценки финансово-экономического состояния предприятия: отечественный и зарубежный опыт

Наиболее распространенное понятие «финансовый анализ» следующее: «Анализ, финансовый –

1. анализ соответствия реальной экономической ситуации величины, состава и структуры денежных и квазиденежных фондов, денежных потоков, уровня и динамики цен, финансовых отношений между хозяйствующими субъектами, а также с регулирующими системами на рынке.

2. анализ, направленный на получение комплексных оценок финансового состояния хозяйствующих субъектов, отраслей, территорий. Осуществляется путем разработки системы показателей, исходя из направлений, содержания финансового анализа и выбора методов его проведения».

В традиционном понимании финансовый анализ представляет собой метод оценки ретроспективного и перспективного финансового состояния хозяйствующего субъекта на основе изучения зависимости и динамики показателей финансовой информации. Одновременно финансовый анализ является неотъемлемой частью финансового планирования и финансового контроля. Функцией финансового анализа является подготовка информации и аналитическое обоснование принимаемых управленческих решений в области финансов.

Финансовый анализ принято разделять на внешний и внутренний. Критерии такого разделения приведены в табл. 11.

Таблица 1.1

Сравнительная характеристика внешнего и внутреннего финансового анализа

| Область сравнения |

Внешний финансовый анализ |

Внутренний финансовый анализ |

| Объект анализа |

Предприятие как единое целое |

Предприятие как единое целое, его различные составляющие |

| Субъект анализа |

Внутренние, сторонние, заинтересованные пользователи |

Управленческий персонал |

| Источник информации |

Публичная, внешняя отчетность предприятия |

Комплекс экономической информации |

| Периодичность |

Составление отчетности (год, квартал) |

По мере необходимости |

| Цели и задачи анализа |

Ограничены как следствие ограничения информации |

Комплексность, изучение всех сторон деятельности предприятия |

| Доступность результатов |

Доступны для всех |

Строго конфиденциальны |

Результаты финансового анализа могут быть востребованы разными заинтересованными сторонами, которых принято условно разделять на внутренних, заинтересованных и сторонних пользователей.

Внутренними пользователями является управленческий персонал предприятия различных уровней. К заинтересованным относят пользователей, находящихся с предприятием в экономических отношениях и заинтересованных в его успехах. Сторонними называют пользователей, непосредственно не связанных с предприятием и равнодушных к результатам его хозяйственной деятельности (например, органы статистики).

Цели финансового анализа определяются интересами пользователей, которые могут существенно различаться между собой. Сравнительная характеристика интересов и целей внутренних и заинтересованных пользователей представлена в табл. 1.2.

Таблица 1.

2

Характеристика интересов и целей пользователей

| Пользователи |

Интересы |

Цели финансового анализа |

| Управленческий персонал |

Оценка эффективности производственной и финансовой деятельности |

Аналитически обработанная информация |

| Прочий персонал |

Оценка стабильности и рентабельности деятельности предприятия в целях определения перспективы своей занятости, получения финансовых и других льгот и выплат от предприятия |

Оценка финансовых результатов и финансовой устойчивости |

Собственники

Инвесторы

|

Оценка перспектив выплаты дивидендов;

Оценка степени риска сделанных инвестиций;

Оценка эффективности деятельности управленческого персонала

|

Оценка финансовых результатов и финансовой устойчивости |

| Кредиторы |

Определение наличия ресурсов для погашения кредитов и выплаты процентов |

Оценка кредитоспособности и ликвидности предприятия |

| Поставщики |

Определение наличия ресурсов для оплаты поставок |

Оценка платежеспособности предприятия |

| Покупатели |

Оценка того, насколько долго предприятие сможет продолжать свою деятельность |

Оценка деловой активности предприятия |

Достижение этих целей осуществляется с помощью различных методов и приемов.

Практика финансового анализа выработала основные методы чтения финансовой отчетности. Среди них можно выделить следующие:

Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, представленных в отчетности, включает горизонтальный и вертикальный анализ.

Горизонтальный анализ состоит в сравнении показателей отчетности с аналогичными показателями предыдущих периодов. Наиболее распространенными методами горизонтального анализа являются:

простое сравнение статей отчетности и анализ их резких изменений;

анализ изменений статей отчетности в сравнении с изменениями других статей.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения различных показателей отчетности, дать оценку этим изменениям. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции.

Вертикальный анализ состоит в определении структуры итоговых финансовых показателей. Цель вертикального анализа состоит в том, чтобы выявить удельные веса отдельных статей отчетности в общем, итоговом показателе, влияние каждой позиции отчетности на общий итоговый показатель и сравнить результаты с данными предыдущего периода.

Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года. Цель трендового анализа состоит в том, чтобы определить тренд – основная тенденция динамики показателя. С помощью тренда проводится перспективный прогнозный анализ. Трендовый анализ является вариантом горизонтального анализа.

Расчет финансовых коэффициентов позволяет описывать финансовые пропорции между различными статьями отчетности. Суть метода заключается, во-первых, в расчете соответствующего показателя и, во-вторых, в сравнении этого показателя с какой-либо базой. Финансовые коэффициенты являются основой для оценки деятельности предприятия внешними пользователями отчетности.

Факторный анализ позволяет изучить и измерить влияние отдельных факторов на величину результативного показателя. Цель факторного анализа – построение факторной модели и ее практическое использование для подсчета резервов прироста результативного показателя, планирования и прогнозирования его величины.

Пространственный анализ, имеет целью идентификацию места и уровня развития предприятия в пространстве – достигается сравнением показателей рассматриваемого предприятия с аналогичными среднеотраслевыми, среднехозяйственными показателями.

Методы чтения финансовой отчетности подразумевают использование количественных методов финансово-экономического анализа, среди которых можно выделить: использование абсолютных, относительных и средних величин; применение сравнения, группировки, индексного метода, метода цепных подстановок, балансового метода.

Финансовый анализ начинается с использования абсолютных величин, но используются они по большей части в качестве базы для исчисления средних и относительных величин, которые незаменимы при анализе явлений динамики и исчисляются путем построения временного ряда, т.е. они характеризуют изменение того или иного показателя, явления во времени. Аналитичность относительных величин проявляется при изучении показателей структурного порядка. Отражая отношение части совокупности к совокупности, взятой в целом, они наглядно иллюстрируют как всю совокупность, так и ее часть.

Не менее важное значение имеют в процессе анализа средние величины. Они позволяют переходить от случайного к закономерному, т.е. абстрагироваться от случайности отдельных значений и колебаний.

Сравнение – наиболее распространенный способ анализа, рабочий прием познания того или иного явления, понятия, соотношения, считается одним из важнейших. Суть сравнения – в соотношении явлений, понятий, соотношений и выделении в них общего и различного.

Группировка – неотъемлемая часть экономического исследования, она предполагает определенную классификацию явлений и процессов, а также причин и факторов, их обуславливающих.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню в прошлый период, принятый в качестве базы. Всякий индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной.

Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов. Так, например, можно рассчитать влияние на объем произведенной или реализованной продукции фактора количества и фактора цен. Схема расчета при этом может быть такой (1.1):

∑ q1 p1 – ∑ q0 p0 = (∑ q1 p0 – ∑ q0 p0) + (∑ q1 p1 – ∑ q1 p0), (1.1)

где

∑ q1 p0 – ∑ q0 p0 – влияние количества;

∑ q1 p1 – ∑ q1 p0 – влияние цен.

Таким образом, при определении величины количественного фактора приращение количественного фактора умножается на величину базового качественного фактора, а при определении величины качественного фактора его приращение умножается на отчетное значение количественного фактора.

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Данный способ анализа используется при наличии строго функциональной зависимости между изучаемыми явлениями (в виде прямой или обратной пропорции). В этих случаях анализируемый совокупный показатель как функция нескольких переменных должен быть изображен в виде алгебраической суммы, произведения или частного от деления одних показателей на другие.

Метод цепных подстановок состоит в последовательной замене базисной величины каждого факторного показателя фактической его величиной в отчетном периоде; степень влияния показателя выявляется последовательным вычитанием: из последующего расчета вычитается предыдущий.

Вычислительная процедура с использованием метода цепных подстановок будет следующей (1.2):

Y0 = a0 b0 – базовое значение результативного показателя. (1.2)

Выполним последовательно подстановки:

Ya = a1 b0

Y1 = a1 b1 – базовое значение результативного показателя.

Тогда, Ya – Y0 – влияние фактора а.

Y1 – Ya – влияние фактора b.

При использовании метода цепных подстановок важно обеспечить строгую последовательность подстановки: в первую очередь выявляется влияние количественных показателей, а потом – качественных.

Балансовый метод служит для отражения соотношений, пропорций групп взаимосвязанных показателей, итоги которых тождественны между собой. Балансовый метод широко используется в бухгалтерском учете, планировании, анализе финансового положения предприятия.

В условиях рыночной экономики публичная внешняя бухгалтерская отчетность становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путём объективного информирования их о своей финансово-хозяйственной деятельности. Насколько привлекательна опубликованная бухгалтерская отчетность, настолько высока и вероятность получения дополнительных источников финансирования.

Таким образом, от того, что представлено в опубликованной бухгалтерской отчетности, зависит будущее предприятия. Поскольку решения инвесторов и кредиторов принимаются на основе ограниченного круга показателей, именно эти показатели должны находиться в центре внимания финансовой службы предприятия и именно они являются завершающей точкой в процессе оценки влияния принятых управленческих решений на финансовое состояние предприятия.

Информация, представленная во внешней бухгалтерской отчетности, должна быть, прежде всего, полезной различным группам пользователей и обладать определенными качественными характеристиками. При этом понятность информации означает ее доступность для понимания пользователями, обладающими достаточным уровнем знаний.

Уместной считается информация, которая влияет на экономические решения пользователей, помогая им исследовать прошлые, настоящие или будущие события, подтверждать или корректировать прошлые оценки. На уместность информации влияет ее содержание и существенность. Существенной является информация, исключение которой из отчетности или ее неправильная оценка могут повлиять на мнение пользователя.

Информация обладает характеристикой надежности, если она не содержит существенных ошибок или пристрастных оценок, и правдиво отражает хозяйственную деятельность. Чтобы быть надежной, информация должна удовлетворять требованиям: правдивого представления; преобладания экономического содержания над юридической формой; нейтральности (внешняя бухгалтерская отчетность не делает акцента на удовлетворение интересов одной группы ее пользователей в ущерб другой).

Сравнимость означает сопоставимость данных отчетности как с предшествующими периодами, так и по отношению к другим предприятиям. Данную проблему позволяет решить проведение регулярного финансового анализа, выступающего одним из ведущих инструментов, способствующих повышению эффективности функционирования финансово-экономического механизма промышленных предприятий. При проведении анализа финансово-хозяйственной деятельности хозяйствующего субъекта согласно формам бухгалтерской отчетности (бухгалтерский баланс, отчет о прибылях и убытках и т.д.) рекомендуется применять четыре основные группы индикаторов, характеризующих оборачиваемость, платежеспособность, рентабельность, рыночную (финансовую) устойчивость предприятия. К ним относятся следующие коэффициенты для анализа (рис. 1.1).

Рис. 1.1. Коэффициенты для анализа.

Анализ оборачиваемости (деловой активности) позволяет оценить способность предприятия приносить доход путем совершения оборота «деньги – товар – деньги».

Оценка оборачиваемости оборотных средств производится путем сопоставления показателей за несколько периодов по анализируемому предприятию и включает в себя оценку оборотных средств, кредиторской и дебиторской задолженности, а также время их оборота. Коэффициенты оборачиваемости показывают число оборотов анализируемых средств за отчетный период и равны отношению выручки от реализации без НДС к средней стоимости оборотных средств. Время оборота оборотных средств показывает среднюю продолжительность одного оборота в днях и определяется отношением средней стоимости соответствующего вида оборотных средств к выручке от реализации умноженное на число календарных дней в анализируемом периоде.

Оборачиваемость оборотных средств исчисляется как в целом, так и по отдельным элементам (материальные запасы, незавершенное производство, готовая продукция). Это позволяет выявить на какой стадии кругооборота оборотных средств происходит ускорение или замедление общей оборачиваемости средств. При вычислении показателей оборачиваемости положительным является рост значений в динамике (уменьшение длительности оборота). По большинству коэффициентов оптимальные значения определяются исходя из специфики производства, снабженческой, сбытовой и финансовой политики.

В качестве основных формул для расчета можно использовать следующие:

1. Коэффициент общей оборачиваемости капитала (Оок):

Оок =N / Вср, (1.3)

где N – выручка от реализации продукции (работ, услуг) (ф. 2, стр. 010);

Вср – средний за период итог баланса (ф. 1,стр. 300).

2. Коэффициент оборачиваемости дебиторской задолженности (Одз):

Одз = N / Сдз (оборотов), (1.4)

где Сдз – средняя дебиторская задолженность за год (ф. 1, стр. 230, 240).

Сдз = (ДЗ1+ ДЗ2) / 2, (1.5)

где ДЗ1 – дебиторская задолженность на начало года;

ДЗ2 – дебиторская задолженность на конец года.

3. Длительность оборота дебиторской задолженности (Ддз):

Ддз = (Сдз х t) / N (в днях), (1.6)

где t – отчетный период, дней.

При проведении данного вида анализа целесообразно рассчитать долю дебиторской задолженности в общем объеме текущих активов и долю сомнительной задолженности в составе дебиторской задолженности. Эти показатели характеризуют «качество» дебиторской задолженности. Тенденция к их росту свидетельствует о снижении ликвидности. Анализ оборачиваемости дебиторской задолженности следует проводить в сравнении с предыдущим отчетным периодом.

Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности.

Сравнивая состояние дебиторской и кредиторской задолженностей, необходимо рассчитать оборачиваемость кредиторской задолженности (в оборотах и днях) и срок ее погашения поставщикам.

4. Коэффициент оборачиваемости кредиторской задолженности (Окз):

Окз = N / Скз (оборотов), (1.7)

где Скз – средняя кредиторская задолженность за год (ф. 1, стр. 620).

Скз = (КЗ1 + КЗ2) / 2, (1.8.)

где КЗ1 – кредиторская задолженность на начало года;

КЗ2 – кредиторская задолженность на конец года.

5. Длительность оборота кредиторской задолженности (Дкз):

Дкз = (Скз х t) / N, (в днях), (1.9)

где где t – отчетный период, дней.

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать выводы о преобладании в организации сумм дебиторской или кредиторской задолженности, темпы прироста, скорость обращения задолженности.

6. Коэффициент оборачиваемости материально-производственных запасов (Омз):

Омз = S / Смпз, (1.10)

где где S – себестоимость продукции, работ, услуг (ф. 2, стр. 020);

Смпз – средняя за период величина материально-производственных запасов (ф.1, стр. 210). Средняя величина рассчитывается аналогично средней дебиторской и кредиторской задолженности за год.

7. Длительность оборота материально-производственных запасов (ЗиО-Подольск):

ЗиО-Подольск = (Смпз х t) / S, (в днях), (1.11)

где t – отчетный период, дней.

8. Длительность операционного цикла (Доц):

Доц = (Смпз x t) / S + (Сдз х t) / N, (в днях) (1.12)

или

Доц = Ддз + ЗиО-Подольск (1.13)

9. Оборачиваемость оборотных активов (Оок):

Оок = N / Cоб, (1.14)

где Соб – средняя величина оборотных активов (ф.1, стр. 290).

10. Коэффициент оборачиваемости собственных средств (Ос.с.):

Ос.с. = N / Си.с.ср., (1.15)

где Си.с.ср. – средняя за период величина источников собственных средств предприятия по балансу (ф. 1, стр. 490).

11. Коэффициент оборачиваемости готовой продукции (Огп):

Огп = N / Сгп, (1.16)

где Сгп – средняя за период величина готовой продукции (ф. 1, стр. 214).

12. Коэффициент оборачиваемости основных средств (фондоотдача) (Оф):

Оф = N / Сос, (1.17)

где Сос – средняя за период величина основных средств (ф. 1, стр. 120).

13. Коэффициент оборачиваемости денежных средств (Одс):

Одс = N / Сдс, (1.18)

где Сдс – средняя за период величина денежных средств (ф. 1, стр. 250).

14. Длительность оборота денежных средств (Ддс):

Ддс = (Сдс х t) / N . (1.19)

Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств составляет «затратный цикл» предприятия. Сумма периодов оборота текущих пассивов составляет «кредитный цикл» предприятия. Разность между «затратным циклом» и «кредитным циклом» составляет «чистый цикл». «Чистый цикл» – важнейший показатель, характеризующий финансовую организацию основного производственного процесса. Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних по отношению к производственному процессу источников (собственный капитал, кредиты). Отрицательное значение «чистого цикла» может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала /8/.

15. Чистый оборотный капитал (Чок):

Чок = ОК – КП, (1.20)

где ОК – оборотный капитал на конец периода (ф.1, стр.290);

КП – краткосрочные пассивы на конец периода (ф.1, стр.690).

Следующим этапом финансового анализа может быть расчет и оценка по данным отчетности финансовых коэффициентов ликвидности. При этом в ходе анализа ликвидности решаются следующие задачи:

- оценка достаточности средств для покрытия обязательств, сроки которых истекают в соответствующие периоды;

- определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

- оценка ликвидности и платежеспособности предприятия на основе ряда показателей.

Ликвидность баланса определяется как степень покрытия обязательств предприятия ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Исходными данными является форма №1 бухгалтерской отчетности.

Активы предприятия в зависимости от скорости превращения их в деньги делятся на 4 группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения. А1 = с.250 + с.260.

А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы. А2 = с.230 + с.240 + с.270.

А3 – медленно реализуемые активы – запасы, а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения». А3 = с.210 +с.220+с.140.

А4 – труднореализуемые активы – итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу. А4 = с.190 – с.140.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок. П1 = с.620.

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства. П2 = с.610 + с.660.

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства. П3 = с.590.

П4 – постоянные пассивы – собственный капитал, находящийся постоянно в распоряжении предприятия. П4 = с.490 + с.630 + с.640 + с.650.

Традиционно баланс считается абсолютно ликвидным, если имеет место система соотношений: А1>=П1, А2>=П2, А3>=П3, А4<=П4.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Для анализа ликвидности баланса составляется таблица. В графы этой таблицы записываются данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. Сопоставляя итоги этих групп, определяются абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода (табл. 1.3).

Таблица 1.3

Анализ ликвидности баланса

| Актив |

На начало периода |

На конец периода |

Пассив |

На начало периода |

На конец периода |

Платежный излишек или недостаток |

| 1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

| А1. Наиболее ликвидные активы |

П1. Наиболее срочные обязательства |

| А2. Быстро реализуемые активы |

П2. Краткосрочные пассивы |

| А3. Медлено реализуемые активы |

П3. Долгосрочные пассивы |

| А4. Трудно реализуемые активы |

П4. Постоянные пассивы |

| Баланс (Б) |

Баланс (Б) |

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов (табл. 1.4).

Таблица 1.4

Расчет показателей платежеспособности

| Наименование показателя |

Способ расчета |

Рекомендуемое значение |

Пояснения |

| 1. |

Общий показатель ликвидности |

L1 = (A1 + 0,5 A2 + 0,3 A3) / (П1 + 0,5 П2 + 0,3 П3) |

L1 – 1 |

- |

| 2. |

Коэффициент абсолютной ликвидности |

L2 = А1 / (П1 + П2) |

L2 > 0,2 – 0,7 |

показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

| 3. |

Коэффициент срочной ликвидности (критической оценки) |

L3 = (А1 + А2) / (П1 + П2) |

допустимое 0,7 – 0,8 желательно L3 – 1,5 |

показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

| 4. |

Коэффициент текущей ликвидности |

L4 = (А1 + А2 + А3) / (П1 + П2) |

необходимое значение – 1; оптимальное – не менее 2 |

показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

| 5. |

Коэффициент маневренности функционирующего капитала |

L5 = А3 / ((А1 + А2 + А3) - (П1 + П2)) |

уменьшение показателя в динамике положительный факт |

показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

| 6. |

Доля оборотных средств в активах |

L6 = (А1 + А2 + А3) / Б |

зависит от отраслевой принадлежности организации |

| 7. |

Коэффициент обеспеченности собственными средствами |

L7 = (П4 - А4) / (А1 + А2 + А3) |

не менее 0,1 |

характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

В условиях рыночных отношений велика роль показателей рентабельности, характеризующих уровень прибыльности (убыточности) производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования (табл. 1.5).

Таблица 1.5

Расчет показателей рентабельности предприятия

| Наименование показателя |

Способ расчета |

Пояснения |

| 1 |

Общая рентабельность |

R1 = (Пб / (ф. 2. стр. 010)) x 100% |

Пб – прибыль (убыток) до налогообложения (ф. 2. стр. 140) |

| 2 |

Рентабельность продаж |

R2 = ((ф. 2. стр. 050) / (ф. 2. стр. 010)) x 100% |

указывает, сколько прибыли приходится на единицу реализованной продукции |

| 3 |

Рентабельность собственного капитала |

R3 = ((ф. 2. стр. 190) / (ф. 1. стр. 490)) x 100% |

показывает эффективность использования собственного капитала;

Динамика R3 оказывает влияние на уровень котировки акций

|

| 4 |

Экономическая рентабельность |

R4 = (Пб / (ф. 1. стр. 300)) x 100% |

показывает эффективность использования всего имущества организации |

| 5 |

Фондорентабельность |

R5 = (Пб / (ф. 1. стр. 190)) x 100% |

показывает эффективность использования основных средств и прочих внеоборотных активов |

| 6 |

Рентабельность основной деятельности |

R6 = (Пб / (ф. 2. стр. 020)) x 100% |

показывает, сколько прибыли от реализации приходится на 1 руб. затрат |

| 7 |

Рентабельность перманентного капитала |

R7 = (Пб / (ф. 1. стр. 490-590)) x 100% |

показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок |

| 8 |

Коэффициент устойчивости экономического роста |

R8 = (Пб – (дивид., выплач. акционерам)) / (ф. 1. стр. 490) |

показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности |

| 9 |

Период окупаемости собственного капитала |

R9 = (ф. 1. стр. 490) / Пб |

показывает число лет, в течение которых полностью окупятся вложения в данную организацию |

| 10 |

Рентабельность производственных фондов |

R10 = (Пб / (ф. 1. стр. 110 + стр. 120 + стр. 210)) x 100% |

показывает, эффективность использования основных средств, нематериальных активов и запасов |

| 11 |

Рентабельность выпуска товарной продукции |

R11 = ((ТП-С/с) / С/с) x 100% |

ТП – выпуск товарной продукции, руб.

С/с – себестоимость товарной продукции, руб.; динамика данного показателя может свидетельствовать о необходимости пересмотра цен или усиления контроля над себестоимостью

|

| 12 |

Рентабельность всех активов |

R12 = ((ф.2.стр.190) / (ф. 1. стр. 700)) x 100% |

характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу |

Наиболее обобщающим показателем финансовой устойчивости предприятия является излишек или недостаток источников средств для формирования запасов и затрат. Этот излишек или недостаток образуется в результате разницы величины источников средств и величины запасов и затрат, при этом имеется в виду обеспеченность запасами и затратами определенными видами источников. Трем показателям Н1, Н2, Н3 соответствуют показатели обеспеченности запасами и затратами этими источниками Е1, Е2, Е3. Расчет сводится в (табл. 1.6), после чего определяется трехкомпонентный показатель ситуации, который показывает степень финансовой устойчивости предприятия.

Таблица 1.6

Расчет степени финансовой устойчивости предприятия

| Показатели |

Источник информации |

На начало периода |

На конец периода |

Изменение |

| 1 |

2 |

3 |

4 = 3-2 |

| 1. Источники собственных средств |

ф. 1. стр. 490 |

| 2. Внеоборотные активы |

ф. 1. стр. 190 |

| 3. Н1. Наличие собственных оборотных средств |

таб. 2.4. (стр. 2 – стр. 1) |

| 4. Долгосрочные кредиты и займы |

ф. 1. стр. 590 |

| 5. Н2. Наличие собственных оборотных средств, а также долгосрочных и среднесрочных кредитов и займов |

таб. 2.4. (с.3 + с.4) |

| 6. Краткосрочные кредиты и заемные средства |

ф. 1. стр. 690 |

| 7. Н3. Общая величина источников формирования запасов и затрат |

таб. 2.4. (стр. 5 + стр. 6) |

| 8. Общая величина запасов и затрат |

ф. 1. стр. 210 |

| 9. Е1. Излишек или недостаток собственных оборотных средств |

таб. 2.4. (стр. 3 – стр. 8) |

| 10. Е2. Излишек или недостаток собственных оборотных средств, а также долгосрочных и среднесрочных кредитов и займов |

таб. 2.4. (стр. 5 – стр. 8) |

| 11. Е3. Излишек или недостаток общей величины источников формирования запасов и затрат |

таб. 2.4. (стр. 7 – стр. 8) |

По степени финансовой устойчивости можно выделить 4 типа ситуаций:

Е1>0, E2>0, E3>0 – абсолютная финансовая устойчивость (трехкомпонентный показатель ситуации = 1.1.1).

Е1<0, E2>0, E3>0 – нормальная финансовая устойчивость, гарантирующая платежеспособность (0.1.1).

Е1<0, E2<0, E3>0 – неустойчивое финансовое состояние, связанное с нарушением платежеспособности (0.0.1).

Е1<0, E2<0, E3<0 – кризисное финансовое состояние (0.0.0).

Однако, кроме абсолютных показателей, финансовую устойчивость характеризуют и относительные коэффициенты (табл. 1.7).

Таблица 1.7

Показатели

рыночной у

стойчивости

| Наименование показателя |

Способ расчета |

Пояснения |

| 1 |

Коэффициент капитализации (соотношения заемных и собственных средств) |

U1 = (стр. 590 + стр. 690) / стр. 490 |

указывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств |

| 2 |

Коэффициент обеспеченности собственными источниками финансирования |

U2 = (стр. 490 – стр. 190) / стр. 290 |

показывает, какая часть оборотных активов финансируется за счет собственных источников |

| 3 |

Коэффициент финансовой независимости |

U3 = стр. 490 / стр. 699 |

показывает удельный вес собственных средств в общей сумме источников финансирования |

| 4 |

Коэффициент финансирования |

U4 = стр. 490 / (стр. 590 + стр. 690) |

показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных |

| 5 |

Коэффициент финансовой устойчивости |

U5 = (стр. 490 + стр. 590) / стр. 300 |

показывает, какая часть актива финансируется за счет устойчивых источников |

| 6 |

Коэффициент финансовой независимости в части формирования запасов |

U6 = (стр. 490 – стр. 190) / (стр. 210 – стр. 220) |

показывает, какая часть материальных запасов обеспечивается собственными средствами |

| 7 |

Коэффициент мобильности средств |

U7 = стр. 290 / стр. 190 |

показывает, сколько оборотных средств приходится на 1 рубль внеоборотных активов |

| 8 |

Коэффициент финансовой зависимости |

U8 = (стр. 590 + стр. 690) / стр. 700 |

показывает удельных вес заемных средств в общей сумме источников финансирования |

| 9 |

Коэффициент обеспеченности материальных затрат |

U9 = (стр. 290 – стр. 690) / (стр. 210 + стр. 220) |

показывает, какую часть запасов и затрат покрывает чистый оборотный капитал |

| 10 |

Коэффициент маневренности

собственного капитала

|

U10 = (стр. 290 – стр. 690) / стр. 490 |

показывает, какая часть чистого оборотного капитала приходится на 1 руб. собственных средств |

| 11 |

Коэффициент соотношения дебиторской и кредиторской задолженности |

U11 = (стр. 230 + стр. 240) / стр. 620 |

| 12 |

Коэффициент привлечения средств |

U12 = стр. 690 / стр. 290 |

указывает, какая часть оборотных средств финансируется за счет краткосрочных заемных средств |

| 13 |

Коэффициент краткосрочной задолженности |

U13 = стр. 690 / (стр. 590 + стр. 690) |

показывает удельный вес краткосрочных заемных средств в общей сумме заемного капитала |

|

14 |

Коэффициент долгосрочного привлечения заемного капитала |

U14 = стр. 590 / (стр. 490 + стр 590) |

указывает на долю долгосрочных займов, привлеченных для финансирования активов на ряду с собственными источниками |

| 15 |

Коэффициент маневренности собственного оборотного капитала |

U15 = (стр. 490 – стр. 190) / стр. 490 |

показывает, какая часть собственного оборотного капитала покрывается собственными источниками финансирования |

| 16 |

Доля внеоборотных активов в собственном капитале |

U16 = стр. 190 / стр. 490 |

* В расчетах используются только данные формы 1 бухгалтерской отчетности

По критериям оценки финансового состояния можно проводить группировку организаций. Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающаяся степень их отклонений от них фактических значений коэффициентов и возникающие при этом сложности в оценке финансовой устойчивости организации, многие зарубежные и отечественные аналитики рекомендуют проводить интегральную бальную оценку финансовой устойчивости (табл. 1.8).

Таблица 1.8

Группировка организаций по критериям оценки финансового состояния

| № |

Показатель финансового состояния |

Граница классов согласно критериям |

| I класс |

II класс |

III класс |

IV класс |

V класс |

| 1 |

Коэффициент абсолютной ликвидности (L2) |

0,5 и выше – 20 баллов |

0,4 и выше – 16 баллов |

0,3 – 12 баллов |

0,2 – 8 баллов |

0,1 – 4 балла |

Менее 0,1 – 0 баллов |

| 2 |

Коэффициент срочной ликвидности (L3) |

1,5 и выше – 18 баллов |

1,4 – 15 баллов |

1,3 – 12 баллов |

1,2-1,1–9-6 баллов |

0,1 – 3 балла |

Менее 1,0 – 0 баллов |

| 3 |

Коэффициент текущей ликвидности (L4) |

2 и выше – 16,5 баллов |

1,9-1,7 – 15-12 баллов |

1,6-1,4–10,5-7,5 баллов |

1,3-1,1 –6-3 балла |

1 – 1,5 балла |

Менее 1,0 – 0 баллов |

| 4 |

Коэффициент финансовой независимости (U3) |

0,6 и выше – 17 баллов |

0,59-0,54 – 15-12 баллов |

0,53-0,43 – 11,4-7,4 балла |

0,47-0,41 – 6,6-1,8 балла |

0,4 – 1 балл |

Менее 0,4 – 0 баллов |

| 5 |

Коэффициент собственных оборотных средств (U2) |

0,5 и выше – 15 баллов |

0,4 – 12 баллов |

0,3 – 9 баллов |

0,2 – 6 баллов |

0,1 – 3 балла |

Менее 0,1 – 0 баллов |

| 6 |

Коэффициент финансовой независимости в частиформирования запасов (U6) |

1 и выше – 13,5 баллов |

0,9 – 11 баллов |

0,8 – 8,5 балла |

0,7-0,6 –

6-3,5 балла

|

0,5 – 1 балл |

Менее 0,5 – 0 баллов |

| 7 |

Минимальное значение границы |

100 |

85,2 – 66 |

63,4–56,5 |

41,6–28,3 |

14 |

– |

Сущность такой методики заключается в классификации организации по уровню риска, т.е. любая анализируемая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений показателей финансовой устойчивости.

I класс – организация, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами и хорошим запасом на ошибку.

II класс – организация, демонстрирующая некоторый уровень риска по задолженности и обязательствам и обнаруживающие определенную слабость финансовых показателей и кредитоспособности. Эти организации еще не рассматриваются как рисковые.

III класс – это проблемные организации. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств, представляется сомнительным.

IV класс – это организации особого внимания, т.к. имеется риск при взаимоотношениях с ними.

V класс – организации высочайшего риска, практически неплатежеспособные.

Итоговые значения показателей оформляются в виде таблицы, из которой можно определить тип финансового состояния предприятия (к какому из классов относится данное предприятие).

Министерство экономики РФ предлагает рейтинговую оценка финансового состояния предприятия. Индикаторы финансовой деятельности предприятия следует разделить на первый и второй классы, имеющие между собой качественные различия.

В первый класс входят показатели, для которых определены нормативные значения. К их числу относятся показатели ликвидности и финансовой устойчивости. При этом как снижение значений показателей ниже нормативных, так и их превышение, а также их движение в одном из названных направлений, следует трактовать как ухудшение характеристик анализируемого предприятия. Таким образом, можно выделить несколько состояний показателей первого класса, которые представлены в табл. 1.9.

Таблица 1.9

Состояния показателей первого класса

| Тенденции |

Улучшение значений |

Значения устойчивы |

Ухудшение значений |

| Соответствие нормативам |

1 |

2 |

3 |

| Нормальные значения |

I |

I.1 |

I.2 |

I.3 |

| Значения не соответствуют нормативным |

II |

II.1 |

II.2 |

II.3 |

Приведенные в табл. 1.9 возможные состояния могут характеризоваться следующим образом:

состояние I.1 – значения показателей находятся в пределах рекомендуемого диапазона нормативных значений (далее именуется – «коридор»), но у его границ. Анализ динамики изменения показателей показывает, что он движется в сторону наиболее приемлемых значений (движение от границ к центру «коридора»). Если группа показателей данного класса находится в состоянии I.1, то соответствующему аспекту финансово-экономического положения предприятия можно дать оценку «отлично»;

состояние I.2 – значения показателей находятся в рекомендуемых границах, а анализ динамики показывает их устойчивость. В этом случае по данной группе показателей финансово-экономическое состояние предприятия можно определить как «отличное» (значения устойчиво находятся в середине «коридора») или «хорошее» (значения у одной из границ «коридора»);

состояние I.3 – значения показателей находятся в рекомендуемых границах, но анализ динамики указывает на их ухудшение (движение от середины «коридора» к его границам). Оценка аспекта финансово-экономического состояния – «хорошо»;

состояние II.1 – значения показателей находятся за пределами рекомендуемых, но наблюдается тенденция к улучшению. В этом случае в зависимости от отклонения от нормы и темпов движения к ней финансово-экономическое состояние может быть охарактеризовано как «хорошее» или «удовлетворительное»;

состояние II.2 – значения показателей устойчиво находятся вне рекомендуемого «коридора». Оценка – «удовлетворительно» или «неудовлетворительно». Выбор оценки определяется величиной отклонения от нормы и оценками других аспектов финансово-экономического состояния;

состояние II.3 – значения показателей за пределами нормы и все время ухудшаются. Оценка – «неудовлетворительно».

Во второй класс показателей входят ненормируемые показатели, значения которых не могут служить для оценки эффективности функционирования предприятия и его финансово-экономического состояния без сравнения со значениями этих показателей на предприятиях, выпускающих продукцию, аналогичную продукции предприятия, и имеющих производственные мощности, сравнимые с мощностями предприятия, или анализа тенденций изменения этих показателей. В эту группу входят показатели рентабельности, характеристики структуры имущества, источников и состояния оборотных средств.

По данной группе показателей целесообразно опираться на анализ тенденций изменения показателей и выявлять их ухудшение или улучшение. Таким образом, вторая группа может быть охарактеризована лишь следующими состояниями: «улучшение» – 1; «стабильность» – 2; «ухудшение» – 3.

Для ряда показателей могут быть определены «коридоры» оптимальных значений в зависимости от их принадлежности к различным видам деятельности и других особенностей функционирования предприятий. Так, обобщение достаточного фактического материала позволит определить наиболее эффективные соотношения оборотных и необоротных средств, которые различаются для предприятий различных хозяйственных отраслей.

Разделение групп показателей на два класса в значительной мере условно и является уступкой недостаточной развитости рассматриваемого аналитического инструмента. В целях получения более объективной оценки финансово-экономического состояния предприятия целесообразно сопоставить состояния показателей первого и второго класса. Такое сопоставление представлено в табл. 1.10.

Таблица 1.10

Сопоставление состояний показателей первого и второго класса

| Состояние показателей первого класса |

Состояние показателей второго класса |

Оценка |

| I.1 |

1 |

Отлично |

| I.2 |

Отлично, хорошо |

| I.3 |

2 |

Хорошо |

| II.1 |

Хорошо, удовлетворительно |

| II.2 |

3 |

Удовлетворительно, неудовлетворительно |

| II.3 |

Неудовлетворительно |

Используя такое сопоставление, можно получить и среднюю интегральную оценку, и сопоставимые экспресс - оценки финансово-экономического состояния предприятия по отдельным группам показателей.

Используя такое сопоставление, можно получить и среднюю интегральную оценку, и сопоставимые экспресс - оценки финансово-экономического состояния предприятия по отдельным группам показателей. Анализ современных методов оценки финансово- экономического состояния предприятия позволил сформировать из них процедуру анализа для ОАО «ЗиО-Подольск».

2. Анализ финансово-экономического состояния ОАО «ЗИО-ПОДОЛЬСК»

2.1. Деятельность ОАО «ЗИО-ПОДОЛЬСК» на современном рынке

Дубненский машиностроительный завод был образован как юридическое лицо в 1939 г. для выпуска авиационной техники по заказу ВПК. Первоначально это были гидросамолеты. Первая пусковая очередь завода № 30 введена в эксплуатацию 10 июля 1939 г. Уже в апреле 1939 г. заводу было поручено изготовление тяжелого морского бомбардировщика МТБ разработки А.Н. Туполева, а в 1941 г. заводу уже была поставлена задача выпуска ста морских дальних разведчиков ЧЕ-2.

В апреле 1946 г. Правительством РФ принимается решение об использовании опыта немецких специалистов в развитии отечественной реактивной авиации. В октябре 1946 г. организуется вывоз немецких специалистов из самолетных ОКБ Дессау и Галле в СССР. Основной задачей было продолжение работ, начатых еще в Германии в 1945 г.

2 июня 1953 г. завод был переименован, в завод № 256 и его основной задачей стало освоение опытного производства и головных партий крылатых ракет и других изделий.

Приказом Министерства авиационной промышленности от 19 июня 1972 г. на базе ЗИО-ПОДОЛЬСК и МКБ «Радуга» (с филиалом в Смоленске) и московского филиала ММЗ им. Микояна создается производственное объединение ДКПО «Радуга», которое вполне можно считать предтечей нынешних корпоративных структур в отечественной авиапромышленности. Однако 12 мая 1982 г. приказом Министерства авиационной промышленности ОКБ выделяется из ДПКО (в то время уже ДПО) в качестве самостоятельной структуры МКБ «Радуга», а машиностроительному заводу присваивается прежнее наименование – «Дубненский машиностроительный завод».

Открытое акционерное общество «Дубненский машиностроительный завод» учреждено в соответствии с Указом Президента РФ «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01.07.1992 г № 721 и распоряжением Государственного комитета РФ по управлению государственным имуществом от 08.06.1994 г. №1439-р и с момента государственной регистрации является правопреемником прав и обязанностей ГП «Дубненский машиностроительный завод». Учредителем предприятия является Комитет по управлению имуществом Московской области.

Уставный капитал Общества составляет 79531 рубль и разделен на 159062 размещенных акций (табл. 2.1), из них:

обыкновенных акций – 116247 шт., номинальной стоимостью 0,5 рублей каждая, на общую сумму 58123,5 рублей,

привилегированных акций типа «А» - 39766 штук, номинальной стоимостью 0,5 рублей каждая, на общую сумму 19883 рубля,

привилегированных акций типа «Б» - 3049 штук, номинальной стоимостью 0,5 рублей каждая, на общую сумму 1524,5 рублей.

Таблица 2.1

Распределение акций ОАО «ЗИО-ПОДОЛЬСК» за1998-2004 годы

| Наименование акционера |

1998-2004 |

| обыкновенных |

привилегированных |

всего голосов |

| шт. |

% |

| 1 |

Министерство имущественных отношений РФ |

60 444 |

60 444 |

38,003 |

| 2 |

Российский Фонд Федерального имущества |

31 943 |

3 049 |

34 992 |

21,999 |

| 3 |

Физические лица |

23 860 |

39 766 |

63 626 |

39,998 |

| Итого |

116 547 |

42 815 |

159 062 |

100 |

Решение о конвертации привилегированных акций типа А (39766) в обыкновенные не принято собранием акционеров.

Основные изменения состава совета директоров ОАО «ЗИО-ПОДОЛЬСК» проходили с 1997 года. Основной пакет акций (60%), находился в собственности государства, а в совете директоров были представлены в основном работники предприятия, к 2004 году представительство работников предприятия было сведено к 30 % вместо 60 % в 1996 году.

В ОАО «ЗИО-ПОДОЛЬСК» с 1995 г. было учреждено порядка 18 дочерних организаций (табл. 2.2).

Таблица 2.2

Дочерние предприятия ОАО «ЗИО-ПОДОЛЬСК»

| № |

Наименование |

Адрес |

Вид деятельности |

| 1 |

ЗАО «Рассвет» |

г. Дубна |

торговля |

| 2 |

ЗАО «Сплав-ЗИО-ПОДОЛЬСК» |

г. Дубна |

литейное производство, мебель |

| 3 |

ЗАО «Агрос» |

г. Дубна |

сельскохозяйственное производство |

| 4 |

АОЗТ «ДКОП» |

г. Дубна |

торговля, общепит |

| 5 |

ЗАО «ЗИО-ПОДОЛЬСК-7» |

г. Дубна |

ремонтные работы по оборудованию |

| 6 |

ЗАО «Спецмаш» |

г. Дубна |

ремонтные работы по оборудованию |

| 7 |

ЗАО «Апогей-102» |

г. Дубна |

производство слесарно-сварочных работ |

| 8 |

ООО «ЗИО-ПОДОЛЬСК» |

г. Дубна |

| 9 |

ООО «Механика» |

г. Дубна |

для механообрабатывающих работ по заказам |

| 10 |

ООО РСУ ЗИО-ПОДОЛЬСК «Азар» |

г. Дубна |

| 11 |

ЗАО «Спецтехостнастка» |

г. Дубна |

производство оснастки |

| 12 |

ООО «Изотек-ЗИО-ПОДОЛЬСК» |

г. Дубна |

строительные работы |

Как правило, создание дочерних организаций осуществлялось на основе действующих цехов или группы подразделений ОАО «ЗИО-ПОДОЛЬСК». Так как к тому времени государственный заказ полностью прекратился, эти производства простаивали, а создание дочерних предприятий позволило сохранить их, если возникнет необходимость в обеспечении мобилизационного резерва.

Более 70% вновь учрежденных организаций имеют небольшой размер Уставного капитала, сформированный путем передачи учредителем инструмента и иных МБП. Отношения дочерних предприятий с учредителем ОАО «ЗИО-ПОДОЛЬСК» строятся на основе договоров о взаимоотношениях, в которых оговариваются обязательства сторон, условия аренды помещений и оборудования, условия оплаты услуг вспомогательных и обеспечивающих служб ЗИО-ПОДОЛЬСК. Договора о взаимоотношениях заключаются сроком на 1 год.

Основные средства, производственные, складские и конторские помещения и оборудование находятся в аренде. Кроме арендной платы дочерние предприятия оплачивают ОАО «ЗИО-ПОДОЛЬСК» стоимость оказываемых услуг (охрана, ВЧП-49, отдел кадров, содержание свалки отходов, отдел техники безопасности, бюро охраны окружающей среды, здравпункт) и энергетику. Стоимость оказываемых услуг рассчитывается в зависимости от вида услуги пропорционально численности работающих или пропорционально площади (объема) занимаемых помещений; приборы учета тепла, воды в дочерних предприятиях отсутствуют.

ОАО «ЗИО-ПОДОЛЬСК» является участником (акционером) ряда других обществ, размещенных на производственных площадях ОАО «ЗИО-ПОДОЛЬСК» либо бывших площадях «ЗИО-ПОДОЛЬСК». Это:

ЗАО «Протэк»,

АОЗТ «Святье»,

ООО «Остен»

Согласно данным аудиторского заключения ООО «Росэкспертиза» в 2004 г. ряд предприятий: ЗАО «Агрос», ЗАО «Дубненский комбинат общественного питания», и ЗАО «Рассвет» финансово-хозяйственную деятельность не вели и балансы не представили. Последние формы отчетности этих организаций показывают неудовлетворительную структуру их баланса. Таким образом, согласно ст. 177 ФЗ «О несостоятельности (банкротстве)» данные предприятия попадают под категорию отсутствующих должников.

Анализ развития ОАО «ЗИО-ПОДОЛЬСК» за последние 10 лет показал как основные тенденции финансово-хозяйственной деятельности в условиях перехода к рыночной экономике (Приложение 1), так и последствия принимаемых решений. Кроме того, можно наблюдать постоянные изменения в топ – менеджменте, которые в конечном итоге завершились введением внешнего управления.

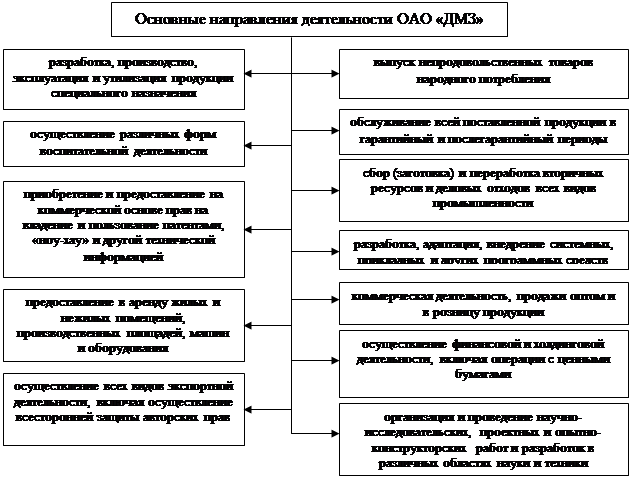

В соответствии с уставом ОАО «ЗИО-ПОДОЛЬСК» можно охарактеризовать основные направления деятельности предприятия (рис. 2.1).

Рис. 2.1. Основные направления деятельности ОАО «ЗИО-ПОДОЛЬСК».

Сегодня ОАО «ЗИО-ПОДОЛЬСК» имеет достаточно квалифицированный состав топ-менеджмента (табл. 2.3).

Таблица 2.3

Состав «топ-менеджмента» ОАО «ЗИО-ПОДОЛЬСК»

| Должность |

Возраст |

Образование |

Учебное заведение |

Специальность |

| Генеральный директор |

43 |

высшее |

КАИ |

инженер-механик |

| 1-ый зам. Генерального директора исполнительный директор |

45 |

высшее |

МАТИ |

обработка металлов давлением |

| главный бухгалтер |

50 |

высшее |

ХАИ |

экономист |

| помощник генерального директора по вопросам собственности, социальным вопросам и кадрам |

53 |

высшее |

ЛенМИ |

пр-во летательных аппаратов |

| зам. Генерального директора по финансово-экономическим вопросам |

43 |

высшее |

КАИ |

пр-во летательных аппаратов |

| зам. Генерального директора по производству |

54 |

высшее |

ХАИ |

самолетостроение |

| зам. генерального директора по коммерческим вопросам |

46 |

высшее |

МАИ |

летательные аппараты |

| зам. генерального директора по режиму |

52 |

высшее |

ОПИ |

инженер-электроник |

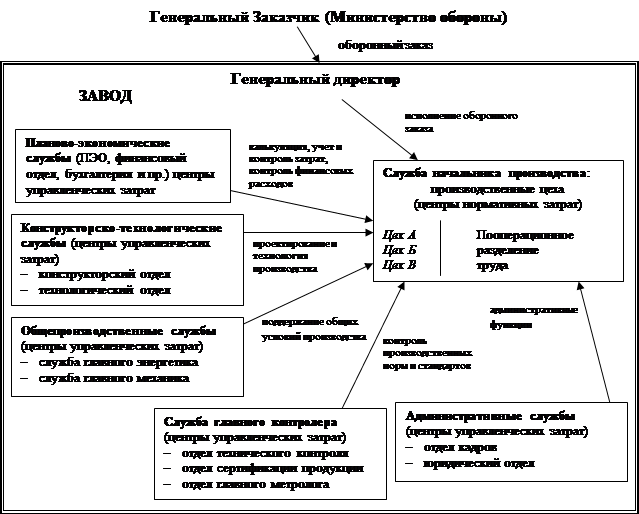

До середины 90-х г.г. организационная структура и система управления завода была типичной для российских оборонных предприятий:

существовало линейно-функциональное разделение труда между производственными подразделениями завода. Производственные подразделения (цеха) завода специализировались на выполнении отдельных производственных операций (литье, штамповка, кузнечная обработка, механообработка, сборка, гальваника и пр.). Выполнение производственного (оборонного) заказа пооперационно осуществлялось рядом цехов завода. Объединение всего производственного цикла в рамках одного цеха имело место только по производству товаров народного потребления (125 цех). Соответственно, все производственные подразделения завода находились в линейном подчинении заместителя Генерального Директора (начальника производства), курировавшего все вопросы исполнения (производства) оборонного заказа.

служба маркетинга и сбыта как таковая отсутствовала. Загрузка производственных мощностей завода целиком осуществлялась за счет «спускаемых» оборонных заказов, а финансирование деятельности предприятия – за счет оплаты заказов Министерством обороны. В этих условиях завод нельзя было даже теоретически отнести к разряду коммерческих предприятий.

существовал жесткий централизованный контроль затрат и финансовых потоков со стороны служб аппарата управления завода (планово-экономического отдела и финансового отдела соответственно). При этом в функции планово-экономического отдела входила калькуляция полной себестоимости заказа и, на этой основе, расчет договорной цены для выставления предложений представителю Заказчика (Министерства обороны); фактический учет затрат велся бухгалтерией предприятия. Прерогативой финансового отдела являлся контроль финансовых поступлений от Заказчика, а также составление и контроль смет финансовых расходов по отдельным подразделениям в соответствии с их производственной программой, штатным расписанием, нормами расхода материальных и т.д.

все остальные службы завода (за исключением службы начальника производства) по существу являлись вспомогательными и обслуживали производственную программу цехов основного производства. С точки зрения системы учета ответственности и материального стимулирования производственные цеха основного производства являлись центрами нормативных затрат (то есть премировались за снижение утвержденных нормативных смет затрат по исполнению заказов на отчетный период), а все остальные службы – центрами управленческих затрат (то есть «сидели на окладах» в соответствии со штатным расписанием и премировались от конечных финансовых результатов завода в целом). Схематично данную организационную структуру можно изобразить следующим образом (рис. 2.2).

Рис. 2.2. Система управления завода до 1995 г. (упрощенный вариант).

При полном обеспечении загрузки мощностей завода за счет оборонного заказа общепроизводственные расходы предприятия (конструкторско-технологические службы, служба главного контролера, общепроизводственные службы) и постоянные затраты (планово-экономические и административные службы) покрываются за счет маржинального дохода от исполнения заказа ( разницы выручки по договорам с Заказчиком и нормативных переменных затрат производственных подразделений службы начальника производства). В соответствии с этим построен и затратный метод ценообразования, когда договорная цена калькулируется исходя из переменных затрат по исполнению заказа плюс процент накладных расходов, исходя из реальных затрат предприятия на содержание всех вспомогательных служб. Анализ системы управления показывает, что отдел сбыта, при полной специализации предприятия на выполнение оборонных заказов, не нужен - получение заказа «завязано» на Генерального Директора предприятия и зависит скорее от его лоббистских способностей и возможностей в ведомстве Заказчика, нежели от реального знания и прогнозирования рынка. Вся организационная структура предприятия подчинена специализации завода на выполнение оборонных заказов.

С середины 90-х г.г. финансирование деятельности завода Генеральным Заказчиком существенно сократилось, а с 1997 г. оборонный заказ для завода вообще был снят. При этом, как уже отмечалось, весь производственный потенциал завода, в частности структура основных фондов, специализация производственных подразделений и вспомогательных служб до сих пор остается адекватной именно для выпуска продукции оборонного назначения. Особенно это касается линейно-функционального (пооперационного) разделения труда между цехами основного производства.

В условиях сокращения и, впоследствии, снятия оборонного заказа руководство завода вынужденно пошло на делегирование большей самостоятельности руководителям ряда производственных подразделений (рис. 2.3.).

Рис. 2.3. Организационная структура ОАО «ЗИО-ПОДОЛЬСК».

При этом переход к новой структуре холдингового типа был не вполне продуманным. Основными моментами изменения прежней организационной структуры стали:

выделение из состава завода ряда дочерних предприятий со 100%-ным или контрольным пакетом акций у завода;

создание института «руководителей программ» и передача им всех полномочий по курированию отдельных заказов, включая планирование производственной программы и контроль расчетов с заказчиками; ликвидация механизмов реального централизованного контроля затрат и финансовых потоков службами аппарата управления завода.

отказ от централизованного производственного планирования на текущий год оборонного заказа при отсутствии замещения прежней системы планирования новой, основанной на рыночных принципах. В результате на сегодняшний день система «сквозного» регулярного планирования (бюджетирования) завода на месяц, квартал, год отсутствует вообще.

отказ от принципов централизованного директивного планирования затрат и финансовых результатов производственных подразделений (цехов основного производства) со стороны экономических служб завода (планово-экономический отдел, финансовый отдел). Разрабатываемые проекты производственной программы (на месяц, квартал, год), сметы затрат по заказам по существу на сегодняшний момент носят индикативный характер, и производственные подразделения не несут ответственности за отклонения от нормативных и плановых величин

Ключевым негативным моментом системы управления с начала 90-х по 2004 г. ОАО «ЗИО-ПОДОЛЬСК» являлось то, что в условиях снятия оборонного заказа не был создан эффективный механизм активной рыночной политики (формирования пакета заказов), опирающийся на мощное подразделение, отвечающее за поиск заказов (Коммерческая Дирекция). В результате, завод вынужденно занимал пассивную позицию в сфере рыночной политики, то есть основной объем договоров приходился на предложения заказчиков. Как следствие, завод не мог формировать собственный план продаж и, соответственно, план производства, финансовый план и пр. Таким образом, при том, что формально в составе организационной структуры завода присутствовало большинство экономических служб, ответственных за формирование пакета заказов (отдел маркетинга и сбыта), планирование затрат и производственной программы (планово-экономический отдел), финансовое планирование (финансовый отдел) фактически на заводе отсутствовало директивное планирование производственной программы, затрат и финансовых результатов, финансовых потоков предприятия как единого целого.