МУРМАНСКИЙ ГОСУДАРСТВЕННЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

факультет заочного социально-экономического

образования

Специальность 061100 " МЕНЕДЖМЕНТ "

Номер студенческого билета ЭК-95-052з

Внешнеэкономическая деятельность.

Студента 5 курса КАЧЕГОВА АЛЕКСАНДРА СЕРГЕЕВИЧА

Адрес: г. Мурманск , ул. Витуса Беринга, д. 11, кв. 205.

Дата сдачи работы в деканат _______________

г. Мурманск

Март 2000 г.

1. Основные государственные учреждения и организации по управлению внешнеэкономической деятельностью в России. Их функции и права.

СТРУКТУРА УПРАВЛЕНИЯ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ В РФ

Структура государственных органов управления ВЭД

Процесс управления ВЭД предполагает его организацию, т. е. структуру органов управления, разграничение их полномочий, прав, обязанностей и ответственности каждого звена структуры управления, их соподчиненность и взаимодействие в соответствии с Конституцией РФ и нормативными актами государства, его высших органов. Наилучшая структура организации та, которая способствует повышению эффективности данного вида деятельности. Знание структуры управления имеет практическое значение для участников ВЭД, так как позволяет им ориентироваться: » в какой орган управления следует обратиться по конкретному вопросу;

· в каких структурах и по каким вопросам можно получить информацию:

· какие структуры занимаются подготовкой и переподготовкой кадров;

· какие представительства международных организаций находятся на территории региона и какую поддержку у них можно получить, и т. д.

Организация как процесс представляет собой функцию, которая непосредственно связана с систематической координацией в решении многих задач, стоящих перед различными хозяйствующими субъектами и структурами. Она предполагает отношения между органами управления как по вертикали, так и по горизонтали. Основная функция организационной структуры - обеспечить разграничение передачи полномочий и определить, какие задачи будет решать та или иная нижестоящая организационная структура (вертикаль) и каковы взаимосвязи структур по горизонтали (размежевание функций, вопросы совместного решения и т. д.).

Организация управления является объективно обусловленной, она определяется конкретно-историческими условиями развития ВЭД. Монополии внешней торговли в СССР соответствовала и определенная структура управления ВЭД, строго централизованная - с ограниченным числом органов управления на общегосударственном уровне и практически полном их отсутствии в регионах.

Реклама

Новую структуру управления ВЭД обусловили следующие причины:

1. Переход к рыночной экономике, отказ от строгой централизации в управлении.

2. Изменение роли государства, усиление функций стимулирования экспорта и контроля за валютными отношениями.

3. Либерализация всех сфер жизнедеятельности.

Изменения происходят по следующим направлениям:

· изменяются принципы государственного управления: « изменяется сама структура, возникают совершенно новые органы управления ВЭД;

· происходят изменения в содержании полномочий государственных органов управления ВЭД;

· усиливается роль общественных объединений, меняется характер их взаимоотношений с органами государственного управления;

· появляются и успешно функционируют представительства международных организаций;

· используются политические методы поддержки экспорта.

Отмена монополии государства на внешнеэкономическую деятельность, отказ от его диктата при выборе вида экспортируемой и импортируемой продукции, ее производителя и покупателя, установлении цен повлекли за собой расширение прав министерств и ведомств, регионов и непосредственных участников ВЭД, сместили акценты в регулирующей роли государства в сторону усиления нормотворческой деятельности, координирующей и контролирующей функций. В связи с этим появляются новые структуры, например.

Министерство РФ по сотрудничеству с государствами - членами СНГ, Федеральная служба по валютному и экспортному контролю (ФС ВЭК) и ее уполномоченные на местах, новые подразделения в Государственном таможенном комитете РФ и территориальных таможенных управлениях. Государственная регистрационная палата при Министерстве экономики.

Изменение роли государства привело также к усилению экономических методов в регулировании ВЭД - косвенных средств воздействия, основанных на стоимостных рычагах, побуждающих субъектов ВЭД действовать с учетом своих интересов. На современном этапе большую роль в развитии ВЭД, кредитовании совместного предпринимательства, экспортно-импортных операций играют коммерческие банки: Внешторгбанк, Внешэкономбанк; появились и новые структуры, например. Тендерный комитет в рамках МВЭС РФ и др.

Реклама

Поскольку регулирующая роль государства базируется на иных, чем в условиях командной экономики, принципах, происходит перераспределение полномочий между звеньями государственных органов управления. Серьезная организационная перестройка управления ВЭД произошла на отраслевом уровне:

· в министерствах созданы управления и отделы ВЭД;

· в ведение министерств переданы отраслевые внешнеторговые объединения за рубежом;

· созданы новые организационные хозяйствующие образования.

Либерализация управления ВЭД проявилась в возникновении ряда общественных объединений, которые стали действительно общественными, самоуправляемыми. Это прежде всего Торгово-промышленная палата РФ и ТПП на местах, различные союзы экспортеров, ассоциации и т. д. Для работы по привлечению инвестиций в экономику при Министерстве финансов РФ создан комитет по иностранным инвестициям. Либерализация проявилась также и в том. что представительства международных организаций аккредитованы в центре и на местах.

Стремление интегрироваться в мировую экономику, подготовка ко вступлению во Всемирную торговую организацию (ВТО) послужили причиной образования межведомственной комиссии по ГАТТ/ВТО. Сотрудничество РФ с ЕС потребовало создать рабочую группу для решения ряда проблем по практической ВЭД, в которую вошли кроме представителей МВЭСТ также и представители Госстандарта. Госкомсанэпиднадзора и др. Расширение экспорта из РФ вызвало необходимость наделения новыми полномочиями торговых представителей РФ за границей, создания представительств Госстандарта за рубежом.

В стимулировании промышленного экспорта особое значение имеет внешнеэкономическая информация. Система информации, согласно Федеральному закону "О государственном регулировании внешнеэкономической деятельности", должна финансироваться из федерального бюджета и управляться федеральным исполнительным органом.

К числу мероприятий, содействующих развитию внешнеэконо мической деятельности, относятся:

· обеспечение кредитования участников внешнеторговой деятельности;

· обеспечение функционирования системы гарантий и страхования экспортных кредитов;

· организация выставок, ярмарок, специализированных симпозиумов и конференций;

· проведение рекламных кампаний.

В соответствии с этим возникли совершенно новые структуры (уже упоминавшиеся коммерческие банки; Московский экспортно-импортный банк; страховые компании; комитет по со действию ярмарочно-выставочной деятельности в ТИП РФ и др.).

Современная структура органов управления в РФ определяется Конституцией РФ, законом "О государственном регулировании внешнеторговой деятельности", другими федеральными законами, указами Президента, постановлениями Правительства, а также Положениями о соответствующих структурах.

Организация управления основывается на следующих основных

принципах:

1. Деление государственных органов на звенья, относительно

обособленные, но с подчинением по вертикали.

2. Определение целей деятельности каждого звена, стоящих перед ним задач и полномочий.

3. Установление характера взаимоотношений между звеньями.

4. Взаимодействие звеньев государственного управления ВЭД с

другими структурами по горизонтали.

5. Взаимодействие государственных органов управления с

субъектами ВЭД.

6. Взаимодействие государственных органов с общественными

объединениями.

7. Формирование партнерских отношений властных структур и деловых кругов в обеспечении интересов России за рубежом. В РФ существуют следующие уровни управления ВЭД:

· общегосударственный;

· функциональный;

· отраслевой;

· территориальный;

· хозяйственный (субъектов ВЭД).

Среди этих уровней выделим и проанализируем структуру органов государственного управления ВЭД. Она включает:

1. Высшие органы власти и управления.

2. Центральные органы управления.

3. Органы управления в регионе; территориальные управления

центральных органов.

4. Межотраслевые органы управления.

5. Отраслевые органы управления.

6. Зарубежные внешнеэкономические структуры.

К высшим органам относятся Федеральное Собрание. Президент и Правительство. Их основная функция - создание законодательной и нормативной базы, определяющей "правила поведения", полномочия, функции всей системы ВЭД.

Схематически структура представлена на рис. 1.

Федеральное Собрание - представительный орган РФ принимает федеральные законы, относящиеся ко всем сферам социально-экономического развития России. По ряду вопросов в соответствии со ст. 106 Конституции РФ законы, принятые Государственной думой подлежат обязательному рассмотрению Президентом РФ. Так, например. Президент рассматривал закон "О государственном регулировании внешнеторговой деятельности" и вернул его на доработку. после которой закон был подписан.

|

Высшие

· Законодательное Собрание

· Президент

· Правительство

|

|

Центральные

· МЭ

· МФ

· ЦБ

· МВЭСТ (торговые представительства за рубежом)

· ГТК

· ФСВЭК

· Госкомитет по стандартизации, метрологии и сертификации

· Министерства РФ по сотрудничеству с государствами участниками СНГ

· Внешторгбанк

· Внешэкономбанк

· Российский экспортно- импортный банк и др.

|

|

Отраслевые

· управление ВЭС

· отделы ВЭС министерств и ведомств

|

|

Территориальные

· управления и службы представительства центральных органов

|

Рис. 1. Структура государственных органов управления ВЭД в Российской федерации

Полномочия Президента и Правительства определены в Федеральном законе.

Президент РФ осуществляет руководство государственной внешнеторговой политикой РФ, в ежегодные послания Федеральному Собранию включает раздел о внешнеторговой политике; регулирует сотрудничество в военно-технической области; определяет порядок экспорта драгоценных металлов, драгоценных камней и расщепляющихся материалов. Правительство РФ обеспечивает проведение в РФ единой государственной внешнеторговой политики и принимает меры по ее реализации; разрабатывает и представляет на утверждение Федеральному Собранию федеральную программу развития ВЭД; обеспечивает непосредственную реализацию задач государственной внешнеторговой политики по защите экономических интересов РФ, экономических интересов субъектов РФ и российских участников ВЭД; принимает решения об определении величины ставок таможенного тарифа в пределах, установленных федеральными законами; вводит количественные ограничения экспорта и импорта в соответствии с федеральными законами.

Именно высшие органы власти и управления определяют границы самостоятельности, функции региональных органов, характер их взаимоотношений с другими уровнями управления. К центральным органам управления ВЭД относятся межотраслевые министерства и ведомства: Министерство экономики, Министерство финансов. Центральный банк, Министерство внешних экономических связей и торговли, Государственный таможенный комитет. Федеральная служба по валютному и экспортному контролю, Внешэкономбанк, Валютно-экономическая комиссия при Правительстве, Министерство РФ по сотрудничеству с государствами- членами СНГ, Государственный комитет по стандартизации, метрологии и сертификации, комитет РФ по патентам и товарным знакам и др. Перечень центральных органов государственного управления утверждается и изменяется Государственной думой по представлению Президента. Каждая из названных структур центральных органов действует на основании соответствующего Положения, определяющего статус структуры, цели, задачи, полномочия, взаимоотношения с другими органами власти и управления, территориальными органами управления, организациями.

Остановимся на характеристике некоторых из названных центральных органов.

МИНИСТЕРСТВО ЭКОНОМИКИ

Положение о нем утверждено постановлением Совета Министров - Правительства РФ от 2 марта1 993 г. № 185. В функции МЭ РФ входят:

· разработка основных направлений инвестиционной политики (с участием заинтересованных министерств и ведомств); * разработка предложений по разработке внешнеэкономической политики, развития внешних связей России и осуществлению совместных программ и проектов( с участием заинтересованных министерств и ведомств);

· определение ресурсных возможностей осуществления внешнеэкономических операций по важнейшим товарам и услугам, а также объема федеральных валютных поступлений и платежей;

· участие в формировании баланса, в привлечении и использовании иностранных кредитных ресурсов, в установлении экспортных и импортных тарифов и пошлин;

· подготовка предложений по механизму регулирования внешнеэкономической деятельности (с участием заинтересованных министерств и ведомств).

По постановлению Правительства РФ от 28 марта 1994 г. № 240 на МЭ возложены разработка предложений по экономической политике в сфере международного экономического и финансово-инвестиционного сотрудничества, разработка и осуществление политики по привлечению иностранных инвестиций и размещению российских инвестиций за рубежом, координация сотрудничества в инвестиционной сфере с международными финансовыми организа циями. осуществление военно-экономического сотрудничества с зарубежными странами.

Постановлением Правительства РФ от 6 июня 1994 г. № 655 при МЭ создана Государственная регистрационная палата, в функции которой входит регистрация предприятий с иностранными инвестициями, ведение государственного реестра предприятий с иностранными инвестициями и аккредитации представительств иностранных компаний, регистрация российских инвестиций за рубежом. Министерство экономики при проведении конкурсов по размещению централизованных инвестиционных ресурсов и последующем отборе инвестиционных предложений, обеспечивающих в промышленности и сфере услуг производство экспортных товаров на уровне лучших мировых образцов, будет предусматривать долевую государственную поддержку в размере до 40% стоимости проекта.

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (ЦБ)

ЦБ функционирует на основе закона РФ "О Центральном банке", принятом Государственной думой 26 апреля 1995 г. и закона РФ "О банках и банковской деятельности" от 3 февраля 1996 г. Центральный банк является органом валютного контроля. Он определяет правила валютных операций и обладает большими полномочиями во внешнеэкономической сфере, в частности: « осуществляет любые операции в иностранной валюте в России и за границей;

» выдает разрешение на открытие представительств иностранных банков и иных финансово-кредитных организаций на территории России;

« выдает в установленном им порядке лицензии на совершение банками операций и банковское обслуживание расчетов в иностранной валюте по текущим валютным операциям. Функцию валютного контроля ЦБ выполняет совместно с ГТК. ЦБ образует на территории России на правах своих филиалов главные управления, действующие от его имени.

МИНИСТЕРСТВО ФИНАНСОВ

Его роль возрастает в связ и с тем, что в лице Минфина Правительство РФ предоставляет гарантийные обязательства по привлекаемым уполномоченными банками кредитным ресурсам для обеспечения средствами предприятий и организаций, ориентированных на экспорт.

ГОСУДАРСТВЕННЫЙ ТАМОЖЕННЫЙ КОМИТЕТ

Является центральным органом федеральной исполнительной власти, осуществляющим непосредственное руководство таможенным делом в Российской Федерации, действует в соответствии с Таможенным кодексом РФ и Положением о ГТК. ГТК является органом валютного контроля, а также правоохранительным органом .

В соответствии с законодательством РФ о таможенном деле таможенные органы выполняют ряд функций, в том числе:

участие в разработке таможенной политики РФ и ее реализации;

обеспечение соблюдения законодательства, контроль за исполнением которого возложен на таможенные органы;

обеспечение в пределах своей компетентности экономической безопасности РФ;

защита экономических интересов РФ;

применение средств таможенного регулирования торгово-экономических отношений;

взимание таможенных пошлин, налогов и иных таможенных платежей (участникам ВЭД очень важно при расчете цены учитывать дополнительные затраты помимо таможенной пошлины и налогов, которые могут быть связаны с перемещением товаров через таможенную границу);

участие в разработке мер экономической политики в отношении товаров, перемещаемых через таможенную границу РФ и реализация этих мер;

содействие развитию внешнеэкономических связ ей республик в составе РФ. автономной области, автономных округов, краев, областей.

осуществление контроля з а вывоз ом стратегических и других жизненно важных для интересов РФ материалов;

осуществление валютного контроля в пределах своей компетенции и т. д.

ГТК РФ и его органы на местах за счет целевого внебюджетного фонда содействуют созданию объектов таможенной инфраструктуры, деятельность которых призвана способствовать ускорению таможенного оформления товаров и транспортных средств, перемещаемых через таможенную границу РФ (таможенных складов, складов временного хранения и т. д.).

В соответствии с Законом РФ, Указом Президента РФ и постановлениями Правительства РФ о регулировании внешней торговли Государственный таможенный комитет издает приказы и инструкции, определяющие порядок осуществления законов, указов и постановлений. Эти нормативные акты обязательны для находящихся на территории РФ иностранных юридических и физических лиц. ГТК по вопросам нетарифного ограничения, таможенных пошлин и ряду других вопросов взаимодействует с другими центральными органами (МЭ, МВЭСТ, МФ, ЦБ и др.). Таможенные органы составляют единую систему, в которую входят: « Государственный таможенный комитет РФ; » региональные таможенные управления РФ; « таможни РФ; « таможенные посты РФ.

Таким образом, регионы представлены таможенными органами, которые входят в единую систему центрального управления ВЭД и выполняют функции центральных органов управления в регионах.

ФЕДЕРАЛЬНАЯ СЛУЖБА РОССИИ ПО ВАЛЮТНОМУ И ЭКСПОРТНОМУ КОНТРОЛЮ

Это центральный орган федеральной исполнительной власти РФ. Он реализует функции российского Правительства по валютному и экспортному контролю, а также осуществляет межотраслевую координацию по вопросам валютного и экспортного контроля. Федеральная служба РФ осуществляет контроль в регионах как через свой центральный аппарат, так и через свои территориальные органы в республиках, краях и областях, автономных образованиях. Главной задачей Федеральной службы, ее структурных подразделений и территориальных органов является проведение единой государственной политики в области организации контроля и надзора за соблюдением российского законодательства в сфере валютных, экспортно-импортных и других внешнеэкономических операций.

Следует отметить, что в настоящее время центральные органы власти координируют свою деятельность по регулированию ВЭД. Так, при МВЭСТ РФ существует координационный совет по внешнеэкономическим связям, при Министерстве иностранных дел РФ -Консультационный совет.

Исключительно важную роль в осуществлении экспортно-импортных операций играют Государственный комитет по стандартизации метрологии и сертификации РФ и Государственный комитет санитарно-эпидемиологического контроля РФ.

ГОССТАНДАРТ РФ

Действует в соответствии с законами РФ "О стандартизации" и "О сертификации продукции и услуг", а также Положением о Госстандарте. В соответствии с этими нормативными документами Госстандарт:

формирует и реализует государственную политику в области сертификации, устанавливает общие правила и рекомендации по проведению сертификации на территории Российской Федерации;

проводит государственную регистрацию систем сертификации и знаков соответствия и ведет их государственный реестр;

опубликовывает официальную информацию о правилах сертификации. о действующих системах сертификации и знаках соответствия;

готовит предложения о присоединении к международным (региональным) системам сертификации, в установленном поряд ке з аключает соглашения с международными (региональными) организациями о взаимном признании результатов сертификации (сертификатов, знаков соответствия, протоколов испытаний), представляет Российскую Федерацию в международных и региональных организациях по вопросам сертификации,

рассматривает апелляции по вопросам сертификации и др. Госстандарт и другие государственные органы управления выполняют каждый в пределах свой компетенции, следующие основные функции:

устанавливают правила и процедуры проведения сертификации одноразовой продукции;

осуществляют выбор систем сертификации; * определяют центральные органы систем сертификации при их необходимости (или могут выполнять функции центральных органов по сертификации);

устанавливают правила аккредитации и выдачи лицензий на проведение работ по обязательной сертификации;

аккредитуют органы по сертификации и испытательные лаборатории, выдают им лицензии на проведение определенных видов работ;

ведут государственный реестр участников и объектов сертификации и представляют в Госстандарт России информацию о них в установленном им порядке;

устанавливают правила признания зарубежных сертификатов, знаков соответствия и результатов испытаний;

осуществляют государственный контроль за соблюдением правил сертификации и за сертифицированной продукцией;

рассматривают апелляции по вопросам сертификации;

представляют на государственную регистрацию в Госстандарт России системы сертификации и знаки соответствия;

выдают сертификат и лицензии на применение знака соответствия.

На Госстандарте РФ лежит обязанность обеспечения контроля и надзора за качеством импортных товаров, поступающих на потребительский рынок.

Органы государственного управления взаимодействуют с международными представительствами, открытие которых в РФ - самое яркое проявление либерализации ВЭД. Так, например, в Москве и регионах открылись представительства ЮНИДО (организации по промышленному развитию ООН), Международного банка реконструкции и развития, РАПИД (Российско-американского партнерства в области индустриального развития) и ряда других. Взаимодействие с ними государственных органов способствует развитию ВЭД, интеграции РФ в мировую экономику.

2. Понятие оферты. Виды оферт. Принятые в международной практике нормы и правила работы с коммерческими предложениями и запросами.

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

Статья 435. Оферта

1. Офертой признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение. Оферта должна содержать существенные условия договора.

2. Оферта связывает направившее ее лицо с момента ее получения адресатом. Если извещение об отзыве оферты поступило ранее или одновременно с самой офертой, оферта считается не полученной.

Статья 437. Приглашение делать оферты. Публичная оферта

1. Реклама и иные предложения, адресованные неопределенному кругу лиц, рассматриваются как приглашение делать оферты, если иное прямо не указано в предложении.

2. Содержащее все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется, признается офертой (публичная оферта).

Заключение внешнеторгового контракта купли-продажи как определенный процесс представляет собой систему действий сторон (партнеров) в ходе согласования условий контракта. Начальным этапом являются предварительные переговоры, которые иногда называются трактацией сделки. Переговоры ведутся почтовой или телеграфной перепиской, по телефону или во время личных встреч представителей обеих сторон. Инициатива вступления в переговоры может быть проявлена как продавцом, так и покупателем. Покупатель либо откликается на объявление или другой вид рекламы продавца, либо обращается к известной ему фирме с запросом прислать предложение партии товара или оферту. Продавец может сам н аправить, такую оферту фирме как возможному покупателю.

В соответствии с п. 2 ст. 432 ГК РФ договор заключается посредством направления оферты (предложения заключить договор) одной .из сторон и ее акцепта (принятия предложения), другой стороной. Офертой признается, адресованные, одному или нескольким конкретным лицам предложение, которое достаточно определено: и выражает намерение лица, сделавшего предложение, считать себя; заключившим договор с адресатом, которым будет принято предложение (часть 1ст. 435.ГКРФ).

Оферта должна содержать всю необходимую информацию относительно существенных условий договора. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах, как существенные или н еобходимые для договоров данного вида, а т ак же. Вс е те у сло ви я, относительно которых по заявлению одной из, сторон должно быть достигнуто соглашение (п. 1с т.432"1" К РФ). Лицо, сделавшее оферту, именуется оферентом. Принятие такого предложен ия называется акцептом, а лицо, принявшее предложение, именуется акцептантом.

В коммерческой практике оферта (commercial offer) представляет собой письменное, устное или вытекающее из поведения предлагающей стороны — оферента (offerer) — сообщение о желании (предложении) вступить в юридически обязывающий договор (контракт), причем из условий данного сообщения следует, что оно будет связывать оферента, как только сторона-— акцептант (acceptor), которой оферта адресована, примет, ее путем действия, воздержанием от дей ствия или встречным обязательством. Акцепт (acceptance) в данном случае свидетельствует о принятии такого предложения (оферты). Безусловно, согласие с офертой признается акцептом, если оно получено оферентом в оговоренные предложением сроки. Ответ о согласии заключить договор на иных условиях, чем было предложено в оферте, рассматривается как новая — встречная оферта. Оферта покупателя по договору купли-продажи .дается в форме зак аза.

По общему правилу коммерческое предложение (оферта) должно содержать: точное и сокращенное наименование продавца; его торговую марку, фирменный знак (если имеется); наименование товара; краткую и достаточную характеристику товара; предлагаемый объем поставки; минимальное количество поставляемого товара в партии; сведения об упаковке; условия поставки по ИНКОТЕРМС; цену на условиях поставки за штуку и за партию; сроки поставки; порядок оплаты; оптовую скидку, реквизиты продавца.

В коммерческой практике под офертой обычно понимается предложение товара. Оферта, следовательно, может быть сделана только продавцом, а не покупателем. При этом различают два вида оферты.

Твердая оферта (firm offer) — письменное предложение о продаже определенной партии товара, направленное конкретному покупателю. Это предложение, на основании которого у оферента возникают определенные обязательства, вытекающие из оферты. В ней продавец оговаривает срок, в течение которого считает себя связанным предложенными им условиями, то есть он не вправе отменить или изменить их. Полученная адресатом оферта не может быть отозвана в течение срока, установленного для ее акцепта, если иное не оговорено в самой оферте либо не вытекает из существа предложения или обстановки, в которой оно было сделано (ст. 436ГК РФ). В течение данного срока продавец не может обратиться с подобным предложением к другому партнеру. Ответ, не полученный в срок, указанный в оферте, означает отказ покупателя от заключения контракта; продавец освобождается от сделанного им предложения и имеет право обратиться с таковым к другому партнеру.

Получив соответствующее сообщение с предложением заключить контракт, покупатель должен или принять такую оферту полностью, или отклонить ее. Акцепт должен быть полным и безоговорочным (ч. 1 ст. 438 ГК РФ). Несогласие покупателя с каким-либо пунктом оферты приравнивается к отказу о т заключения к онтракта на предложенных условиях. В этом случае покупатель направляет продавцу контрпредложение. При наличии возражений покупателя между ни м и продавцом может продолжаться уторговывание условий трактуемой сделки до тех пор, пока не будет достигнуто соглашение по всем сущёственным условиям контракта.

В случае, если предложение о заключении контракта полностью приемлемо для покупателя, он направляет продавцу в установленный : в оферте срок безоговорочный акцепт. Договор считается заключенным, если акцепт получен лицом, направившим. оферту, в пределах указанного в нем срока (ст. 440.Г КРФ).

Свободная оферта (free .offer), или публичная оферта —это предложение о продаже определенной партий товара, направленное неопределенному . кругу лиц, что не порождает для оферента каких-либо обязательств. Содержащее все существенные условия договора предложение, из которого 'усматривается воля' лица, делающего предложение , заключить договор на указанных в предложении условиях с любым, кто ' отзовется, признается публичной о фертой(ч. II ст. 437 ГК РФ). Реклама и иные П редложения, адресованные неопределенному кругу лиц, рассматриваются как приглашение делать оферты, если иное прямо не указано в предложении (ч. 1 ст. 437 ГК РФ). Свободную оферту продавец делает одновременно нескольким покупателям, что обеспечивает ему ознакомление с товарным рынком. Получение свободной оферты потенциальным покупателем означает, что такое же предложение получено и его конкурентами, следовательно, по отношению к данному покупателю продавец не связан твердыми обязательствами.

Ст. 441 ГК РФ устанавливает, что когда в письменной оферте не определен срок для акцепта, договор считается заключенным, если акцепт получен лицом, направившим оферту, до окончания срока, установленного законом или иными правовыми актами, а если такой срок не установлен, — в течение нормально необходимого для этого времени. Когда оферта сделана устно без указания срока для акцепта, договор считается заключенным, если другая сторона немедленно заявила о своем .согласии (акцепте).

Следовательно, согласие покупателя на условия, изложенные в свободной оферте, не означает еще заключение договора. Если покупатель согласен с таким предложением, то он должен подтвердить свое согласие твердой контрофертой. И если фирма-продавец акцептует эту контроферту, то контракт считается заключенным на предложенных условиях.

В случае, если покупатель предлагает заключить договор на иных условиях, чем предложено в оферте, ответ признается отказом от акцепта и в то же время новой офертой (ст. 443 ГК РФ). В данном случае для заключения договора продавец и покупатель осуществляют дальнейшее уторговывание сделки.

Согласно ст. 444 ГК РФ, если в договоре не указано место его заключения, договор признается заключенным в месте жительства гражданина или месте нахождения юридического лица, направившего оферту.

По общему правилу условия внешнеторгового договора купли-продажи определяются сторонами (партнерами, контрагентами) по собственному усмотрению. Действующее российское законодательство устанавливает только общие рамки договорного правоотношения. Особенность правового регулирования внешнеторговых сделок проявляется в том, что стороны внешнеторгового договора купли-продажи должны определить законодательство страны, применимое к данному контракту. Выбор законодательства партнеры осуществляют по соглашению. Если же в контракте такое соглашение отсутствует, то применяются коллизионные нормы.

Коллизионная норма — это норма, определяющая право какого государства должно быть применено к соответствующему правоотношению. Следует иметь в виду, что коллизионная норма имеет отсылочный характер. Ею можно руководствоваться только вместе с определенной материально-правовой нормой, к которой она отсылает, то есть нормой законодательства, решающей вопрос по существу. Вместе с материально-правовой нормой, к которой отсылает коллизионная норма, она выражает определенное правило поведения для участников гражданского оборота, в нашем случае — продавца и покупателя по внешнеторговому контракту купли-продажи.

3. Ройалти и паушальные платежи при торговле лицензиями. Особенности и цели их применения.

МЕЖДУНАРОДНАЯ ТОРГОВЛЯ (world trade, international trade, world commerce) - это система (совокупность) международных товарно-денежных отношений, складывающаяся из внешней торговли всех стран мира.

Важным элементом национальной экспортной стратегии является оптимальное использование различных форм международного экономического сотрудничества для развития экспортного потенциала страны. Для России основной формой сотрудничества являются внешнеторговые операции. В последние годы получили распространение такие формы, как привлечение иностранных инвестиций и создание совместных предприятий, международных объединений и организаций, сотрудничество на компенсационной основе, кредитные соглашения, переработка давальческого сырья, лицензионная торговля, международный лизинг, инжиниринг, прибрежная и приграничная торговля, создание свободных экономических зон, компенсационные перевозки с участием более чем двух стран, иностранный туризм и др.

Мировой практике известно более двадцати основных форм экономического сотрудничества, причем многие формы применяются не в чистом виде, а в сочетании с другими формами. Каждая форма имеет свои организационные и экономические особенности, умелое использование которых в конкретных ситуациях может гарантировать наибольшую отдачу для российской стороны.

Научно-техническая революция и развитие производительных сил ведут ко все большему углублению международного разделения труда. В этих условиях торгово-экономические отношения между странами характеризуются быстрым расширением научно-технического и технологического обмена, значение которого намного больше коммерческого эффекта, получаемого от передачи или приобретения технологии на тех или иных коммерческих условиях.

Именно посредством технологического обмена можно решить вопросы повышения технологического уровня тех или иных отраслей и народного хозяйства в целом, задачи ускоренного технологического перевооружения экономики, расширения возможностей экспорта и сокращения импорта, развития технико-экономических связей между странами на основе специализации и кооперации при производстве различных видов продукции.

Если выделить из области торгово-экономических отношений обмен сырьевыми и продовольственными товарами, которые так или иначе связаны с географическими, климатическими условиями и наличием полезных ископаемых, то оставшаяся часть внешнеэкономических связей в сегодняшнем мире явится следствием международного разделения труда, базирующегося на неравномерном развитии различных видов технологии, уровень которой определяет конкурентоспособность товаров на рынке, их качество и себестоимость, а следовательно, и получение прибыли при реализации.

Если же исключить товары широкого потребления, то оставшаяся часть международного экономического обмена будет представлять собой обмен технологией либо в “чистом виде” — в виде знаний, опыта и научно-технической информации, либо “овеществленной” в материалах, машинах и оборудовании. Эта часть внешнеэкономических связей представляет собой обширную сферу обмена, конечная цель которого, с одной стороны, повышение технического и технологического уровня производства, с другой — получение прибылей.

Практически же решается основная задача: привлечение передовой технологии с целью повышения конкурентоспособности изготовляемой на ее базе продукции. В условиях нашей страны это позволяет в известной степени заменить импорт отечественными изделиями, удовлетворить потребности внутреннего рынка с последующим выходом на внешний рынок.

Лицензионная торговля

Лицензионная торговля (англ. license trade) - форма международной торговли технологией, включающая сделки с "ноу-хау", патентами и лицензиями на изобретения.

Предметом лицензионной торговли являются лицензии на использование технологического опыта, изобретений, промышленных секретов, товарных знаков и др. т.д.

Ноу-хау (англ. "know-how") - знания и практический опыт технического, коммерческого, управленческого, финансового и иного характера, которые представляют коммерческую ценность, применимы в производстве и профессиональной практике и не обеспечены патентной защитой. Ноу-хау включает в себя техническую документацию (чертежи, проекты, схемы, методики, инструкции и т.д.), образцы изделий, сведения коммерческого характера, данные об организации производства, подготовке персонала и использовании информации в производстве.

Передача на коммерческой основе, обмен, распространение “ноу-хау” осуществляется, прежде всего, путем заключения лицензионных соглашений, предусматривающий не только передачу соответствующей документации, но также и подготовку персонала, участие специалистов в налаживании производства, оказание другой технической помощи импортеру.

Продажу за границу лицензий на использование изобретений, технических знаний, опыта, а также товарных знаков принято называть заграничным лицензированием.

В современных условиях в развитых странах практически все изобретения и новые товары патентуются. Патентные лицензии, т.е. разрешения на передачу прав использования патентов без соответствующего "ноу-хау", играют относительно скромную роль в лицензионной торговле. Это объясняется необходимостью проведения дополнительных НИОКР и расходов на внедрение, оптимизацией технологического процесса, а также риском, что данное изобретение окажется экономически нерентабельным и технологически неприемлемым.

Наибольшее распространение в международной торговле получили лицензионные соглашения, предусматривающие комплексную передачу одного или нескольких патентов и связанного с ними "ноу-хау".

Основные понятия и принципы лицензионной торговли

лицензиар

юридическое или физическое лицо, собственник изобретения, патента, технологических знаний и пр., выдающий своему контрагенту (лицензиату) лицензию на использование своих прав в определенных пределах.

лицензиат

юридическое лицо, приобретающее у собственника изобретений, патентов, производственных и коммерческих знаний и пр. (лицензиара) лицензию на право их использования в определенных пределах.

лицензионное соглашение

договор между владельцем патента (лицензиаром) и получателем лицензии (лицензиатом), по которому первый предоставляет право на использование изобретения или результатов научных исследований и опытно-конструкторских работ, а второй, приобретая это право, обязуется выплачивать соответствующее вознаграждение.

лицензионные платежи

= лицензиїнное вознаграждєние - вознаграждение продавцу (лицензиару) за предоставление права покупателю (лицензиату) на использование предмета лицензионного соглашения. Практикуется два основных вида лицензионных платежей:

1) периодические отчисления от дохода покупателя в течение периода действия соглашения, т. е. размер вознаграждения напрямую зависит от экономического эффекта использования лицензии;

2) единовременный платеж, не связанный во времени с фактическим использованием лицензии, а устанавливаемый заранее на основании экспертных оценок. К первому виду относятся платежи в виде ройялти, а также оговоренное участие в прибыли лицензиата. Ко второму - выплата паушального платежа, передача части ценных бумаг лицензиата, встречная передача технической документации. Периодические отчисления (ройялти) могут определяться как выплата процента от оборота, стоимости чистых продаж лицензионной продукции или устанавливаться в расчете на единицу выпускаемой продукции. Уровень ройялти в современной лицензионной торговле варьируется в пределах от 2 до 10 % при наиболее часто встречающихся ставках 3 - 5 %. Участие в прибыли лицензиата предполагает отчисление в пользу лицензиара определенной части прибыли, полученной в результате использования предмета лицензии. Доля лицензиара колеблется от 10 % по простой до 20 - 30 % прибыли по исключительной лицензии. Паушальные платежи являются твердо зафиксированной в лицензионном соглашении суммой вознаграждения, осуществляемой единовременно и не зависящей от объема производства или сбыта лицензионной продукции.

лицензирование во внешней торговле

один из важных инструментов регулирования внешнеторговых операций. Предусматривает выдачу официальными учреждениями должным образом оформленных разрешений на ввоз или вывоз товаров по ходатайствам заинтересованных фирм (лиц). Разрешения предоставляются на определенное количество товара и действуют в течение указанного в них срока. Лицензирование устанавливается в отношении всех или некоторых товаров и распространяется на торговлю со всеми или некоторыми странами. В нашей стране лицензирование - мера оперативного регулирования внешнеэкономических связей, предусматривающая выдачу разрешений (лицензий) на: сделки с продукцией (работами, услугами), включенной в перечень товаров общегосударственного назначения; сделки, осуществляемые в рамках ограничений зкспорта и импорта; как предупредительная мера в отношении участников внешнеэкономической деятельности, практикующих недобросовестную конкуренцию и наносящих своими операциями ущерб интересам государства.

лицензия

(англ. license) -

1) Разрешение на использование другим лицом или организацией изобретения, технологии, технических знаний и производственного опыта, секретов производства, торговой марки, необходимой для производства коммерческой и иной информации в течение определенного срока за обусловленное вознаграждение. В современных условиях в развитых странах новые технические решения, изобретения и товары, как правило, патентуются, т.е. патентообладателю предоставляются исключительные права на их использование. Лицензия на передачу права использования патента без соответствующего ноу-хау называется патентной лицензией. В последние годы все большее распространение получают лицензии на использование ноу-хау без патентов на изобретение - беспатентные лицензии. Особенно быстрыми темпами растет число таких лицензий при инвестиционном сотрудничестве, продаже новой техники и технологии. По характеру и объему прав на использование технологии, предоставляемой лицензиату, лицензии деляться на простые (неисключительные), исключительные и полные.

2) Разрешение на осуществление экспортно-импортной деятельности или транзит определенного вида товаров. Различают лицензии генеральные - разрешение на импорт и экспорт соответствующих товаров (работ, услуг) на срок до одного года (как правило) и лицензии разовые - на импорт и экспорт товаров по каждой отдельной сделке, выдаваемое на срок, необходимый для ее осуществления, но не свыше одного года.

ройялти

(англ. rouyalty) -

1. Периодические отчисления продавцу (лицензиару) за право пользования предметом лицензионного соглашения. На практике ройялти устанавливаются в виде фиксированных ставок, которые выплачиваются лицензиатом через согласованные промежутки времени в течение действия лицензионного соглашения. В лицензионных соглашениях ставка ройялти устанавливается в процентах от стоимости чистых продаж лицензионной продукции, ее себестоимости, валовой прибыли или определяется в расчете на единицу выпускаемой продукции.

2. Плата за право разработки природных ресурсов. Уплачивается собственнику земли и недр. Обычно включается в цену сырья и таким образом перекладывается на конечного потребителя продукции. Величина ройялти устанавливается в определенном проценте от стоимости добытых или реализованных полезных ископаемых или твердо установленной суммы с одной скважины (обычно по нефти). Ставки ройялти дифференцируются в зависимости от увеличения добычи или реализации.

паушальный платеж

единовременное вознаграждение за право пользоваться предметом лицензионного соглашения до получения экономического эффекта (прибыли) от его использования. Паушальный платеж представляет собой по существу фактическую цену лицензии. Вознаграждение в виде такого платежа является капитализацией ройялти, т.е. его досрочной единовременной выплатой. Паушальный платеж практикуется при передаче сопутствующих лицензий вместе с поставками технологического оборудования, при продаже лицензии малоизвестной фирме, нежелании лицензиата допустить контроль над производством лицензионной продукции, при возможных осложнениях в процессе перевода прибыли и в некоторых других случаях. Как правило, в выплате паушального вознаграждения больше заинтересован продавец (лицензиар).

Лицензионные платежи можно разделить на следующие виды. Паушальный (единовременный), роялти (периодические отчисления), комбинированные платежи (т.е. выплату части платежа в виде паушального, а последующей части - в виде роялти).

В лицензионном договоре может быть предусмотрен паушальный платеж. В отдельных случаях паушальный платеж может осуществляться вразбивку, в зависимости от выполнения этапов соглашения. Выплата первой части паушального платежа производятся в согласованные сроки после подписания договора и составляет 10-25% от общей суммы. Выплата остальных частей платежа может быть соотнесена с определенными датами - предоставлением документации, оказанием помощи, выпуском в свет первой партии программного продукта. Часто паушальные платежи применяются в случаях, когда нельзя проконтролировать объем выпущенной по лицензии продукции или покупателем является неизвестная на рынке фирма и есть сомнения, удастся ли ей наладить выпуск продукции по лицензии.

Роялти осуществляется в течение срока действия договора в размере определенного процента от прибыли лицензиата. При определении роялти следует решить вопрос о размере процента отчислений (ставке роялти) и о том, с чего должны взиматься эти отчисления (база роялти).

В качестве базы роялти могут быть взяты: экономический эффект, прибыль, объем реализации, оборот и т.д. Наиболее часто в качестве базы роялти используется объем реализации в денежном выражении.

Прибыль, в качестве базы роялти, используется реже, так как величина прибыли зависит от ряда факторов: это и ценовая политика и неудачная рекламная кампания, а также каналы сбыта и товарный знак.

На ставку роялти влияет и вид лицензионного договора. Наиболее дорогой является полная лицензия, наиболее дешевая - простая лицензия. Влияют и сроки - чем больше срок, тем меньше процент отчислений.

Возможность контролировать выпуск продукции по лицензии влияет на ставку роялти. В случаях, когда контроль затруднен, ставку роялти повышают.

Договором могут быть предусмотрены минимальные гарантированные платежи, выплачиваемые независимо от объема оборота в определенный период времени. Эти платежи обеспечивают лицензиару вне зависимости от прибыли лицензиата возмещение за предоставление предмета лицензии. В случае наступления форс-мажорной ситуации (форс-мажор, т.е. обстоятельства непреодолимой силы (стихийные бедствия и др., не зависящие от воли сторон) лицензиат может быть освобожден от своего обязательства до исчезновения препятствия.

Лицензиар (англ. lisenser) - юридическое лицо, собственник изобретения, патента, технологических знаний и пр., выдающий своему контрагенту (лицензиату) лицензию на использование своих прав в определенных пределах.

Лицензиат (англ. lisensee) - юридическое лицо, приобретающее у собственника изобретений, патентов, производственных и коммерческих знаний и пр. (лицензиара) лицензию на право их использования в определенных пределах.

Лицензия - разрешение лицензиара на использование принадлежащих ему прав промышленной собственности (на изобретение, промышленный образец, товарный знак, “ноу-хау”), выдаваемое другому лицу (лицензиату) на определенных условиях. Эти условия (срок, объемы, вознаграждение) составляют содержание заключаемого ими лицензионного соглашения.

По характеру и объему прав на использование технологии, предоставляемой соглашением лицензиату, различают неисключительные (простые), исключительные и полные лицензии. Неисключительная лицензия дает лицензиару право самостоятельного использования лицензии и выдачи аналогичных лицензий любым заинтересованным лицам. Исключительная лицензия предусматривает монопольное право лицензиата использовать изобретение или секрет производства на данной территории, при этом лицензиар отказывается от самостоятельного использования лицензии и ее продажи. Полная лицензия предоставляет лицензиату исключительное право на ее использование в течение всего срока действия лицензионного соглашения.

Лицензионное соглашение - соглашение о передаче прав на использование лицензий, "ноу-хау", товарных знаков и др.

Лицензионное соглашение может предусматривать передачу патентной лицензии; комплексную передачу нескольких патентов и связанного с ними "ноу-хау"; растет также число лицензионных соглашений на использование "ноу-хау" без патентов на изобретение. Лицензионные соглашения последних двух типов предусматривают помимо передачи технических знаний оказание лицензиаром (владельцем патента) сопутствующих инжиниринговых услуг по организации лицензионного производства, а также соответствующие поставки оборудования, исходного сырья, отдельных узлов и т.п.

Лицензионные соглашения различаются в зависимости от того:

a) разрешают они экспорт лицензионной продукции, полностью исключают его или частично ограничивают;

b) наличием или отсутствием в них обязательства лицензиара в течение срока действия соглашения предоставлять лицензиату (покупателю лицензии) информацию о новых усовершенствованиях лицензионной техники;

c) по способу передачи технологии, т.е. лицензия предоставляется независимо или одновременно с заключением контракта на строительство объекта, поставку комплектного оборудования и оказание инжиниринговых услуг (самостоятельные или сопутствующие лицензионные соглашения).

Лицензионный договор - договор, по которому одна сторона (лицензиар) предоставляет право на использование изобретения или иного технического достижения (лицензию), а другая сторона (лицензиат) выплачивает за это определенное вознаграждение.

Объектом лицензионного договора являются технические решения, признаваемые изобретениями по закону страны, гражданином которой является приобретатель лицензии; ими могут быть также иные технические достижения, в т.ч. секреты производства, "ноу-хау" и т.п.

Условия лицензионного договора могут устанавливать:

a) территорию применения лицензии (часть государства, одно или несколько государств),

b) форму использования объекта лицензии (производство изделий и (или) их продажа, применение технологии и т.д.),

c) его объем в количественном отношении,

d) срок применения (обычно от пяти до десяти лет) и т.д.

В лицензионный договор включаются также условия для передачи приобретателю лицензии технической документации, оказания ему технической помощи путем посылки и приема специалистов, о поставке образцов машин и оборудования, взаимной информации сторон о внесенных в объект технических усовершенствованиях, об участии сторон в защите прав владельца лицензии против нарушения этих прав третьими лицами, о порядке разрешения споров по лицензионному договору и др. В лицензионном договоре устанавливается также размер лицензионного вознаграждения, порядок его определения и выплаты.

Лицензионное вознаграждение - возмещение за предоставление прав на использование лицензий, "ноу-хау" и др., являющихся предметом лицензионного соглашения.

На практике используют несколько видов расчетов за лицензии:

- периодические процентные отчисления (“роялти”) от стоимости производимой и продаваемой лицензионной продукции;

- одноразовые вознаграждения (“паушальные платежи”) - определенная твердо зафиксированная в соглашениях сумма лицензионного вознаграждения, устанавливаемая исходя из оценок возможного экономического эффекта и ожидаемых прибылей лицензиата на основе использования лицензии.

Паушальный платеж может производиться как единовременное, в разовом порядке, так и в рассрочку. Преимуществом этого вида лицензионного вознаграждения является получение лицензиаром (владельцем лицензии) всей суммы вознаграждения в относительно короткий срок и без какого либо риска.

- в виде взаимного обмена лицензиями.

- передача ценных бумаг и технической документации,

Расчет роялти

В соответствии с законодательством всех промышленно-развитых стран передача технологий и имущественных прав на них в рамках международного обмена требует “разумной компенсации” или “разумных роялти” в качестве вознаграждения за использование интеллектуальной собственности.

РОЯЛТИ (англ. royalty) - периодические отчисления в виде фиксированных ставок, которые выплачиваются организацией-лицензиатом через согласованные промежутки времени в течение действия лицензионного соглашения.

В международной практике размер роялти определяют эмпирически — путем установленных для различных отраслей промышленности неких усредненных (так называемых стандартных) роялти. В отечественной практике достоверной статистики на этот счет не существует, и поэтому используют зарубежные ставки роялти. В связи с этим возникает, например, проблема обоснования отдельных экономических показателей при расчете цены лицензии применительно к нашим рыночным условиям.

Важность и актуальность решения практических проблем ценообразования при реализации научно-технических разработок и коммерциализации интеллектуальной собственности и судебной защите их прав обусловлена неоднозначностью позиций специалистов по вопросам определения обоснованного размера упущенной выгоды или ущерба от нарушения прав интеллектуальной собственности, а также и обоснования “справедливых” размеров лицензионных выплат.

Особенно остро проблемы оценки и ценообразования в настоящее время проявляются в связи с рассмотрением судебных дел по искам о возмещении ущерба от противоправного использования интеллектуальной собственности, при судебном определении величины возмещения на основе так называемого “разумного” роялти и при определении стоимости предусмотренных законодательством принудительных лицензий.

В соответствии с законодательством всех промышленно-развитых стран передача технологий и имущественных прав на них в рамках международного обмена требует “разумной компенсации” или “разумных роялти” в качестве вознаграждения за использование интеллектуальной собственности.

Один из наиболее общих способов, которым оценивается компенсация - это “разумные роялти”, которые, как определяет суд, должны быть уплачены ответчиком патентовладельцу, как если бы тот первоначально представил добровольную лицензию. При этом специалисты считают, что не существует каких либо определенных формул или точных правил, в соответствии с которыми патентное ведомство или суд могли бы принять справедливое решение о том, какое вознаграждение “разумно”.

В то же время в действующих законодательных актах РФ отсутствуют обязательные к применению специальные методики оценки и рекомендации по ценообразованию при коммерциализации интеллектуальной собственности и расчету размера ущерба (упущенной выгоды) от противоправного использования интеллектуальной собственности.

При этом проблема оценки интеллектуальной собственности уже возникает на общегосударственном уровне. В частности, Федеральной службой России по валютному и экспортному контролю, Министерством внешнеэкономических связей и торговли РФ и Государственным таможенным комитетом было принято “Положение об осуществлении на территории РФ контроля и учета внешнеторговых бартерных сделок, предусматривающих выполнение работ, предоставление услуг и результатов интеллектуальной собственности, выраженных в материально-вещественной форме” (№ 07-26/3226, 10-83/2007, 01-23/10035, 28 мая 1997 г.), в соответствии с которым предусматривается необходимость оценки и учета результатов интеллектуальной деятельности (интеллектуальной собственности). Однако, надо признать, что, до настоящего времени, отсутствуют какие-либо официальные методические разъяснения, как именно следует оценивать интеллектуальную собственность и или как рассчитывать “разумные” и “справедливые” роялти.

Традиционные методы расчета и выбора ставки роялти

В международной практике лицензионной торговли под ценой лицензии обычно понимают сумму выплат покупателя лицензии (“Лицензиата”) в пользу продавца лицензии (“Лицензиара”). Наиболее широко в международной лицензионной торговле используются два основных метода расчета цены лицензии.

1) на основе размера прибыли Лицензиата;

2) на базе роялти.

При расчете цены лицензии на основе размера прибыли Лицензиата

исходят из того, что размер выплат Лицензиару определяется как часть (доля) прибыли, получаемой Лицензиатом от изготовления и реализации продукции по лицензии. При этом доля Лицензиара колеблется в довольно широких пределах от 10 до 50% прибыли Лицензиата и зависит от целого ряда ценообразующих факторов, основными из которых являются объем передаваемых прав, наличие и действительность патентной охраны и размер прибыли.

При этом считается, что если объект лицензии еще не готов к промышленному или коммерческому использованию, а основную ценность представляют передаваемые по лицензионному соглашению патентные права, то тогда доля Лицензиара в прибыли Лицензиата составляет 20%, если объектом является промышленно освоенное изделие или технологический процесс, то, при исключительной лицензии (при передаче всех прав), доля Лицензиара может составлять 35 - 50 %, а при неисключительной лицензии (Лицензиату передается тольк о право на использование с сохранением прав у Лицензиара) 20 - 30 %.

При расчете цены лицензии на базе роялти

расчетную цену лицензии и, соответственно, размер выплат владельцу интеллектуальной собственности (Лицензиару) традиционно определяют как определенный процент отчислений (“Роялти”) в зависимости от стоимости произведенной и реализованной продукции по лицензии.

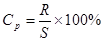

В лицензионных соглашениях ставка роялти устанавливается в процентах от стоимости чистых продаж лицензионной продукции, ее себестоимости, валовой прибыли или определяется в расчете на единицу выпускаемой продукции. Как правило, она исчисляется по формуле

( 1 )

где Ср -ставка роялти, R - годовая сумма роялти; S - годовая стоимость чистых продаж за вычетом косвенных налогов, сборов и пошлин, и составляет 2-10%.

Тогда цена лицензии определяется по формуле:

( 2 )

где Vi – объем выпуска продукции

Zi – цена единицы продукции

Ri – размер роялти

Т – расчетный срок заключаемого соглашения

В практике международной торговли лицензиями размер роялти обычно определяют не расчетным путем, а эмпирически - путем установленных в мировой практике для различных отраслей промышленности усредненных размеров роялти - так называемых “стандартных” роялти.

Размер известных из литературных источников “стандартных” ставок роялти чаще всего составляет от 0,5 до 14%. Однако в литературе практически отсутствует информация по обоснованию и расчету величины численных значений роялти и предлагается выбирать определенное значение роялти из диапазона “стандартных среднестатистических” значений с учетом “ценообразующих факторов”. К примеру, стандартные ставки роялти для электронной промышленности 4 - 10%, электротехнической промышленности 1 - 5%, фармацевтической промышленности 2 - 7%, самолетостроения 6-10%, автомобильной промышленности 1 - 3%, станкостроительной промышленности 4,5 - 7,5%, производств потребительских товаров длительного пользования 5%, производств потребительских товаров с малым сроком использования 0,2 - 1,5%.

В отечественной практике лицензионной торговли, по причине отсутствия достоверных среднестатистических данных, чаще всего размер роялти выбирают из таблиц ставок роялти, взятых из зарубежных источников информации без какого-либо расчетного обоснования, но с рекомендациями необходимости учета ценообразующих факторов, что в большинстве случаев приводит к субъективному, произвольному и недостаточно обоснованному выбору роялти. В частности, в процессе переговоров Лицензиар (продавец лицензии) в большинстве случаев настаивает на максимальном значении величины роялти из опубликованного в литературе диапазона, а Лицензиат (покупатель лицензии) - на минимальном, но при этом и тот и другой не могут расчетным путем подтвердить обоснованность своих притязаний. Значительно более неопределенная ситуация возникает, когда в литературе отсутствуют данные по конкретной отрасли промышленности или по конкретному объекту лицензии.

В связи с этим на практике возникает актуальная проблема поиска подходов к обоснованию и расчету величины ставок роялти для расчета цены лицензии применительно к реальным условиям развивающихся рыночных отношений в области коммерциализации интеллектуальной собственности.

Расчет роялти по величине рентабельности производства и доли в прибыли лицензиата

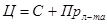

В соответствии с теорией К. Маркса цена промышленной продукции (товара), производимой и реализуемой по лицензии, может быть определена по формуле:

( 3 )

Ц - общая цена всей произведенной и реализованной Лицензиатом продукции по лицензии, руб.;

С - производственная себестоимость производства и реализации продукции по Лицензии, руб.;

Пр. л-та - прибыль Лицензиата от производства и реализации продукции по лицензии, руб.

Рентабельность промышленного производства и реализации продукции по лицензии можно определить как отношение величины прибыли Лицензиата (Пр.л-та) к себестоимости производства и реализации продукции по лицензии (С) по формуле:

( 4 )

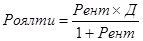

где Рент. - рентабельность производства и реализации Лицензиатом продукции по лицензии; После преобразования формулы ( 4 ) выражение прибыли Лицензиата Пр.л-та можно представить следующей формулой:

( 5 )

В то же время величину прибыли Лицензиара (Пр л-ра ) можно также выразить через часть (долю) от общей прибыли Лицензиата (Пр л-та ), получаемой им от производства и реализации продукции по лицензии по формуле:

( 6 )

где: Д - доля (часть) прибыли Лицензиара (Пр. л-ра ) в общем объеме прибыли Лицензиата (Пр. л-та ) от производства и реализации продукции по лицензии, %.

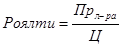

По определению роялти представляет собой отношение величины отчислений в пользу Лицензиара (Пр. л-ра ) к величине общей стоимости произведенной и реализованной Лицензиатом продукции по лицензии (цене продукции, Ц ), что может быть выражено следующей формулой:

( 7 )

где: Роялти - ставка роялти как отношение отчислений Лицензиару (прибыли Лицензиара) от общего объема произведенной и реализованной продукции по лицензии (цены продукции по лицензии).

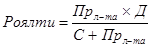

Подставляя в формулу ( 7 ) выражение прибыли Лицензиара Пр л-ра из формулы ( 6 ) и выражение цены продукции по лицензии Ц из формулы ( 3 ), получим:

( 8 )

Подставляя в формулу ( 8 ) выражение прибыли Лицензиата (Пр.л-та ) из формулы ( 4 ), получим:

Таким образом, численное значение величины ставки роялти можно рассчитать как отношение произведения рентабельности (Рент. ) и доли Лицензиара в общей прибыли Лицензиата (Д ) к сумме единицы и значения рентабельности производства и реализации продукции по лицензии (1 + Рент. ).

( 9 )

Достоинством данной методики является возможность использования значений рентабельности конкретного предприятия, рассчитываемой или по данным бухгалтерской и финансовой отчетности предприятия (эти данные по Указу Президента РФ не являются объектами коммерческой тайны и могут быть за установленную плату получены в органах Государственной статистики) или по официальным статистическим данным рентабельности отдельных отраслей промышленности в конкретный период времени, которые регулярно печатаются в специализированных изданиях, а также в статистических и аналитических обзорах состояния промышленного производства в периодических источниках информации.

К примеру, в еженедельнике “Экономика и Жизнь” были опубликованы значения рентабельности отдельных отраслей промышленности г. Москвы, в частности, химико-фармацевтическая - 44%, электроэнергетика - 43%, спиртовая - 43%, кондитерская - 28%, железнодорожное машиностроение 6%, пивоваренная - 25%, хлебопекарная - 22%, нефтеперерабатывающая - 20%.

Доля Лицензиара в прибыли Лицензиата от производства и реализации может быть выбрана в зависимости от объема передаваемых прав, степени готовности объекта лицензии и наличия патентной охраны, которые в конечном итоге должны отражать предпринимательские риски коммерческого успеха при организации промышленного использования интеллектуальной собственности, выпуска и реализации продукции по лицензии.

Анализ функциональной зависимости величины роялти от величины рентабельности производства продукции по лицензии по формуле ( 9 ) объясняет тенденцию снижения значений величин роялти для материалоёмких и ресурсоёмких производств, в которых повышенная величина себестоимости производства и реализации продукции по лицензии (за счет повышенных расходов на материалы и иные ресурсы) приводит к увеличению себестоимости производства продукции и, соответственно, к снижению значения рентабельности для одной и той же массы прибыли.

При этом становится объяснимым также увеличение значений величин роялти для новых наукоемких технологий, поскольку передовые наукоемкие научно-технические разработки способствуют (за счет использования новых материало- и ресурсосберегающих технологий) снижению себестоимости производства продукции, что, соответственно, увеличивает норму рентабельности при одной и той же массе прибыли.

Использование при практических расчетах ставки роялти по полученной выше формуле ( 9 ) объясняет также увеличение значения роялти при повышении доли Лицензиара в прибыли Лицензиата за счет снижения производственных и коммерческих рисков Лицензиата путем увеличения объема передаваемых прав (обеспечения лицензионной монополии), степени промышленного освоения предмета лицензии(снижение производственных рисков освоения новой продукции) и наличия патентной охраны (защищаемой государственными законами патентной монополии), поскольку все эти факторы в конечном итоге способствуют увеличению вероятность достижения Лицензиатом коммерческого успеха и получение дополнительной прибыли.

Примеры расчета роялти

Пример 1 . Рассчитаем численное значение величины роялти для лицензионного соглашения по предоставлению неисключительного права на использование НОУ-ХАУ (не имеющей патентной охраны технологии) в области производства и реализации хлебобулочных изделий при известной из периодической печати норме рентабельности хлебопекарных производств в Москве 0,22 или 22%.

С учетом отсутствия охранных документов и реального риска использования конкурентами аналогичного НОУ-ХАУ, например, вследствие нарушения конфиденциальности, разработки собственными силами конкурентов или приобретения конкурентами аналогичных конкурентных технологий, принимаем величину доли Владельца НОУ-ХАУ (Лицензиара) в прибыли пользователя НОУ-ХАУ (Лицензиата) 0,10 или 10 %.

Тогда расчетная величина значения роялти для условий Примера 1. составит:

Пример 2 . Рассчитаем численное значение величины роялти для лицензионного соглашения по предоставлению неисключительного (с сохранением права у Лицензиара предоставлять аналогичные лицензии третьим лицам) права на использование запатентованной промышленно освоенной технологии в области производства и реализации железнодорожных машин при известной из периодической печати среднеотраслевой норме производств железнодорожного машиностроения в Москве 0,26 или 26 %.

С учетом наличия охранных документов и возможности получения реальных преимуществ перед конкурентами за счет патентной монополии принимаем величину доли Владельца технологии (Лицензиара) в прибыли Лицензиата в данном случае 0,25 или 25 %.

Тогда расчетная величина значения роялти для условий Примера 2 составит:

Практические выводы

1. Существует функциональная зависимость для расчета численных значений величины ставки роялти в зависимости от уровня рентабельности производства и реализации продукции по лицензии и обоснованной доли Лицензиара в прибыли Лицензиата.

2. Полученная закономерность объясняет тенденции снижения ставки роялти для традиционных материалоемких и ресурсоемких технологий и, соответственно, увеличения ставки роялти для новых наукоемких материало- и ресурсосберегающих технологий.

3. Размер ставок роялти, рассчитанных по предлагаемой зависимости вполне согласуется с используемыми в международной практике величинами значений и может быть логически и численно обоснован. Поэтому полученная функциональная зависимость может быть использована для обоснования и расчета “справедливых” и “разумных” роялти при правомерной (законной) коммерциализации интеллектуальной собственности и при судебном разрешении споров в случае расчета понесенных убытков (неполученной прибыли) или расчета “разумных” вознаграждений при определении условий принудительных лицензий.

Термины и определения, используемые в лицензионных соглашениях

Наличие статьи "определения" (либо определение терминов) - характерная особенность всех соглашений и договоров. В ней приводятся определения понятий, используемых в соглашениях и договорах, во избежании их двоякого толкования сторонами.

Перечень понятий определяется по взаимной договоренности сторон, однако, основными из них являются:

1) Интеллектуальная собственность, понимаемая согласно статье 2 Конвенции об учреждении Всемирной организации интеллектуальной собственности (ВОИС), заключенной в Стокгольме 14 июля 1967г.

(В Конвенции к объектам интеллектуальной собственности относятся:

- литературные, художественных произведения и научные труды;

- исполнительская деятельность артистов, фонограммы и радиопередачи;

- изобретения во всех областях человеческой деятельности;

- научные открытия;

- промышленные образцы;

- товарные знаки, знаки обслуживания и коммерческие наименования и обозначения;

- пресечение недобросовестной конкуренции,

а также иные права, вытекающие из интеллектуальной деятельности в промышленной, научной, литературной или художественной областях);

2) Промышленная собственность, понимаемая согласно Парижской Конвенции

(Промышленная собственность включает в себя: изобретения, полезные модели, промышленные образцы, товарные знаки, знаки обслуживания, фирменные наименования, указания на источник, наименование места происхождения, пресечение недобросовестной конкуренции);

3) Информация - записанная информация, относящаяся к предмету соглашения (договора);

4) Деловая конфиденциальная информация - относящаяся к предмету соглашения или договора, информация организационно-экономического и научно-технического характера, содержащая ноу-хау, которая:

- обладает коммерческой ценностью;

- неизвестна неопределенному кругу лиц;

- недоступна из других источников;

- сохраняется ее владельцем в качестве конфиденциальной;

- не предоставлялась ее владельцем другим сторонам без получения обязательств в отношении сохранения ее конфиденциальности

(К технологическим ноу-хау на практике относят:

- различного рода технические знания и опыт, не имеющие патентной охраны в Российской Федерации и за ее пределами, включая методы, способы и навыки, необходимые для проведения проектирования, расчетов, строительства и изготовления каких-либо объектов или изделий, научно-исследовательских, опытно-конструкторских, пусконаладочных и т.п. работ;

- разработки и использования технологических процессов;

- составы и рецепты материалов, веществ, сплавов и т.п.

При трактовке понятия "деловая конфиденциальная информация" следует руководствоваться положениями ст. 139 и ст. 771 Гражданского Кодекса РФ);

5) Изобретение - любая записанная информация, которая может быть защищена патентом согласно существующим законам;

6) Патент - любое право (за исключением прав на свидетельства на товарный знак и на право пользования наименованием места происхождения товара) промышленной собственности, включающее в себя патент и/или патентную заявку на изобретение, промышленный образец, на селекционное достижение, свидетельство на полезную модель;

7) Программное обеспечение - программы для ЭВМ, базы данных и топологий интегральных микросхем, которые могут быть защищены согласно существующим законам;

8) Результирующая информация - вся информация, относящаяся к предмету соглашения (договора), создаваемая в ходе выполнения соглашения (договора);

9) Результирующая деловая конфиденциальная информация - деловая конфиденциальная информация, полученная в ходе выполнения соглашения (договора);

10) Результирующие изобретения - изобретения, полученные в ходе выполнения соглашения (договора);

11) Результирующие патенты - патенты и патентные заявки, полученные на результирующие изобретения;

12) Результирующее программное обеспечение - программное обеспечение, созданное в ходе выполнения соглашения (договора);

13) Собственная информация (проприетарная информация) – вся информация, созданная до выполнения работ по настоящему соглашению, но используемая для выполнения работ по настоящему соглашению (договору);

14) Собственная деловая конфиденциальная информация (проприетарная деловая конфиденциальная информация) - деловая конфиденциальная информация, созданная до выполнения работ по настоящему соглашению, но используемая для выполнения работ по настоящему соглашению (договору);

15) Собственные патенты - патенты и патентные заявки, поданные в Патентное Ведомство до выполнения работ по настоящему соглашению, но используемые для его выполнения;

16) Собственное программное обеспечение - программное обеспечение, созданное до выполнения работ по настоящему соглашению, но используемое для его выполнения;

17) Промежуточные результаты - результаты работ, полученные в рамках сотрудничества каждой из сторон, но не являющиеся конечным результатом сотрудничества.

Правовые акты, регулирующие лицензионную торговлю

ПАРИЖСКАЯ КОНВЕНЦИЯ ПО ОХРАНЕ ПРОМЫШЛЕННОЙ СОБСТВЕННОСТИ от 20 марта 1883 года (пересмотрена в Брюсселе 14 декабря 1900 г., в Вашингтоне 2 июня 1911 г., в Гааге 6 ноября 1925 г., в Лондоне 2 июня 1934 г., в Лиссабоне 31 октября 1958 г. и в Стокгольме 14 июля 1967 г. и изменена 2 октября 1979 г.)

Конвенция об учреждении Всемирной организации интеллектуальной собственности (ВОИС), Стокгольм 14 июля 1967г.

Заключение

Лицензионная торговля играет все возрастающую роль с зарубежными инвестициями и экспортом наукоемкой продукции. Развитию экспорта технологии на основе лицензионных соглашений способствует и строительство за рубежом комплектных предприятий.

Одной из причин быстрого развития лицензионной торговли является существенное повышение ее доходности. Расширилась практика продажи лицензий на побочные технологические процессы и на отдельные изобретения при сохранении монополии на технологию изготовления готового продукта. В результате бурного роста международной торговли лицензиями и патентами и нелицензионными "ноу-хау" сформировался специфический рынок со своими особенностями и закономерностями. Международная торговля лицензиями и "ноу-хау" стала важной составной частью современной мировой торговли, фактором ускорения международного товарооборота. Экспорт лицензий и "ноу-хау" стимулирует расширение традиционных товарных потоков. Лицензирование технологии воздействует на развитие торговли объектами капитального строительства и инжиниринговыми услугами.

Учет импорта м атериаль но-прои зводственны х запасов.

Импортные поставки товаров оформляются контрактом, в котором оговариваются: вид поставляемого товара; его цена; сумма контракта; вид и сроки поставки; условия платежа и форма расчетов; гарантии продавца; штрафные санкции при нарушении условий контракта; порядок возмещения убытков; страхование; форс-мажор; п орядок разрешения споров. Основными видами импортных поставок железнодорожным транспортом являются:

•франко-завод (франко-склад) продавца;

• франко-склад покупателя;

•франко-вагон-станция отправления поставщи ка;

• франко-вагон-пограничная станция страны продавца;

• франко-вагон-станция назначения покупателя.

Условия импортных поставок формируются на основе международных торговых условий "Инкотермс", установленных Международной Торговой палатой.

Эти условия, сгруппированные в четыре базисные категории :

■ группа "Е" включает условия EXW, согласно которым покупатель получает готовый к отправке товар на складе (заводе продавца);

■ группа" F" содержит условия, согласно которым продавец обязан доставить товар до транспортных средств, указанных покупателем(FCA, FAS, FOB);

■ группа "С" содержит УСЛОВИЯ, согласно которым продавец должен заключить договор перевозки, однако не несет риска потери или повреждения товаров и дополнительных расходов после отгрузки или отправки товаров(CFR, CI F,СРТ, CIP);

■ группа" D" содержит условия, согласно которым продавец несет все риски и затраты, связанные с доставкой груза в пункт назначения(DAF, DES, DEQ, DDU, DDP).

Условия пос тавки "Инкотермс"

|

Обозначение условия |

|

в терминах "Инкотермс " |

В пе реводе |

|

l |

2 |

3 |

|

'Е |

EXW - Ex Work s(...named p lace) |

Франко-завод (вобусловленном пункте) |

|

FF |

FCA -Free Carrier (... named place)

FAS - Free Alongside Ship (... named port of shipment)

FOB-Free or Board (... named post of shipment)

|

Свободно у перевозчика (... в обусловлен ном пункте), Свободно вдоль борта судна (... в указанном порту отгрузки) Свободно на борту (... в указанном порту отгрузки) |

|

CC |

CFR-Cost and Freight (... named post of destination)

CIF-Cost, Insurance and Freight (... named post of destination)

CPT- Carriage Paid to (... named place of destination)

CIP - Carriage and Insurance Paid to (... named place of destination)

|

Стоимость и фрахт (... в поименованном порту назначения)

Цена, страхование и фрахт (... до указанного порта назначения)

Перевозка оплачена до (... указанного места назначения)

Перевозка и страхование оплачены до (... указанного места назначения)

|

|

DD |

DAF - Delivered at Frontier (. .. named place).

DES - Delivered ex Ship (... named post of destination) DEQ - Delivered ex Quay (Duty Paid) (... named post of destination)

DDU - Delivered Duty Unpaid (... named place of destination)

DDP - Delivered Duty Paid (... named place of destination)

|