| МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Российская экономическая академия им. Г.В. Плеханова

ФАКУЛЬТЕТ ОБЩЕЭКОНОМИЧЕСКИЙ

НАПРАВЛЕНИЕ ЭКОНОМИКА

КУРС 3

ДИПЛОМНАЯ РАБОТА

СТУДЕНТА

___________________________________________

ТЕМА СОВРЕМЕННОЕ СОСТОЯНИЕ СТРАХОВАНИЯ

МОСКВА

2002 год

Содержание

Введение 3

Гл.1 Теоретические и правовые основы страхования 6

1.1. Страхование как экономическая категория. 6

1.2. Классификация страхования. 10

1.3. Правовые основы страхования. 24

Гл. 2. Общая характеристика страхования 30

2.1. Современное состояние страхования в России 30

2.2. Зарубежный опыт страхования (на примере США) 51

Гл . 3. Перспективы развития страхования. 63

3.1. Проблемы страхования и основные направления развития. 63

Заключение 71

Список использованной литературы 74

Введение

Рыночные преобразования в системе экономических отношений России связаны с коренным изменением роли и места страхования в системе организации страховой защиты хозяйствующих субъектов и населения. Одна из основных задач современного периода проведения экономических реформ состоит в формировании отечественного страхового рынка, способного обеспечить непрерывность общественного воспроизводства, зависящую от негативных последствий, стихийных бедствий, природных и промышленных катастроф, аварий и других непредвиденных событий, а также гарантировать социальную защиту населения в условиях снижения уровня государственного социального обеспечения и социального страхования, кардинального реформирования финансовой системы государства и демографических изменений в обществе. Еще большую остроту вопросу формирования российского страхового рынка придает тот факт, что его построение, включая создание финансовых основ страхования, государственного надзора, в том числе, регулирование участия иностранных страховщиков в предоставлении страховых услуг российским потребителям, законодательных основ регулирования страховых отношений, происходит в условиях глобализации мирового страхового рынка, охватывающей все без исключения национальные системы страхования.

Рыночные преобразования базовых экономических отношений в обществе, связанные с появлением частной собственности, обособленных негосударственных субъектов хозяйствования, разрешением частного предпринимательства, стали причиной появления принципиально новых имущественных интересов, расширения объективного платежеспособного спроса на страхование и формирования коммерческого страхового рынка, основанного на принципах предпринимательской инициативы и государственного надзора за деятельностью частных страховщиков в целях защиты интересов страхователей. Это объективно порождает необходимость исследования принципов деятельности страхового рынка, форм и методов государственного надзора в области страхования, обоснования государственной политики в области страхования в переходный период экономических реформ, разработки новых видов страхования одновременно с активным формированием страхового законодательства.

Реклама

Появление в течение последнего десятилетия огромного числа частных страховых организаций (около 1350), [17] зарегистрированных в стране; разработка и принятие специальных законов и законодательных актов, направленных на регулирование отношений в области страхования; рост показателей сбора страховой премии, достигшей 106,784 млрд. руб. в 2000 г., подтверждают, что национальная система страхования в результате важнейших преобразований системного характера в течение последних 10 лет претерпела как количественные, так и качественные изменения, и это позволяет сделать вывод о наличии национального страхового рынка как самостоятельного сегмента экономики страны. Вместе с тем эффективность страховых услуг, предлагаемых российским страховым рынком национальному потребителю: предпринимателю и гражданину, – крайне невелика. Доля страховой премии в общем объеме ВВП в течение последних нескольких лет не превышает 2,2%. Средний размер страховой премии на душу населения составляет 31 доллар США, что существенно ниже среднестатистических показателей развития мирового страхового рынка (в странах ЕС соответственно 8,53% и 1341 экю). По имеющимся оценкам лишь около 10% промышленных объектов в стране застрахованы, потребители страховых услуг по-прежнему в качестве одной из причин отказа от страхования называют «недоверие к страховым организациям», так же как и к большинству финансовых институтов в стране. Доля российского страхового рынка в совокупной страховой премии мирового страхового рынка (в 2000 г. более 2,2 трлн. долл.) составляет менее 1%.[7]

Россия все в большей степени включается в мировое разделение труда, мировой финансовый рынок, систему международной торговли товарами и услугами, решая задачи вступления во Всемирную торговую организацию, усиления своей роли как равноправного экономического партнера в системе международной производственной, финансовой, технологической интеграции. В значительной мере эти процессы затрагивают национальный страховой рынок и оказывают принципиально важное влияние на процессы его формирования и определения государственной политики в области страхования.

Реклама

Ограниченность изучения международного опыта государственного регулирования страхового рынка, отсутствие формирования всеобъемлющего и эффективного страхового законодательства, а также непонимание на государственном и потребительском уровне сущности страхования, форм и методов организации страховой защиты, привело к отсутствию последовательного и взвешенного подхода к проведению рыночных преобразований в системе национального страхования.

Это приводит к необходимости в системном и всестороннем исследовании закономерностей развития мирового страхового рынка, изучении процессов глобализации международной системы страхования в целях глубокого понимания принципов коммерческого страхования, создания экономических и правовых условий для эффективного развития национального страхового рынка, выработки сбалансированного подхода, позволяющего сочетать национальные интересы и реальности современного периода развития мирового страхового рынка.

Интенсивная глобализация мирового страхового рынка, имеющая различные формы своего проявления, настоятельно требует от национальных страховых рынков адаптации к новому режиму международной торговли страховыми услугами, который определяется процессами либерализации страхового надзора и дерегулирования страховых рынков, и одновременно по-новому ставит задачу эффективного взаимодействия в рамках мирового страхового рынка. Анализ причин, форм и тенденций глобализации мирового страхового хозяйства позволяет оптимально формулировать направления и экономические стимулы для развития национального страхового рынка, что должно являться одним из направлений экономических реформ в стране, а также фактором сбалансированной интеграции России в мировое страховое хозяйство.

Основная цель работы – проанализировать состояние российского страхового рынка на современном этапе развития. Выявить основные тенденции его развития. Определить степень участия российского страхового рынка в международной системе страховых услуг.

При написании работы использовались работы известных экономистов по страхованию, статистические сборники, периодические издания и интернет-источники.

I. Теоретические и правовые основы страхования

1.1. Страхование как экономическая категория

Страхование – это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика). Объективная потребность в страховании обуславливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку, как, например, стихийные бедствия. В подобной ситуации невозможно взыскивать убытки с кого-либо и заранее созданный страховой фонд может быть источником возмещения ущерба.

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных рисках, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. Оно выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты и т.д.

Экономическая сущность страхования может быть показана через важнейшие понятия – экономические категории, отражающие в абстрактном виде некие совокупности однородных специфических экономических отношений. Выделим три такие категории, представляющие интерес в практике и познании страхования: экономическая категория страховой защиты общественного производства; экономическая категория страховой защиты собственности и доходов населения; экономическая категория страхования.

Человеческое общество может существовать, только производя материальные блага. В процессе производства на всех этапах движения общественного продукта от производства до потребления люди активно вступают в отношения с силами природы и в отношения между собой. Иначе говоря, общественное производство имеет две стороны: производительные силы (отношения людей с природой) и производственные отношения (отношения людей между собой в процессе производства). Противоречивый характер общественного производства, независимо от воли людей, порождает условия для возникновения чрезвычайных обстоятельств, наступления случайных событий, имеющих негативные последствия, а сам процесс общественного производства объективно приобретает рискованный характер.

Рискованный характер общественного производства и необходимость компенсации возможного ущерба является предпосылкой возникновения страховых отношений. В страховом риске нарушения непрерывности общественного производства и в соответствующих защитных мерах их совокупности и состоит сущность экономической категории страховой защиты общественного производства.

Сущность экономической категории страховой защиты собственности и доходов населения заключается в страховом риске утраты собственности, здоровья и доходов населения, а также в соответствующих защитных мерах и в их совокупности.

Экономическая категория страхования – это теоретическое выражение реально существующих общественно-производственных отношений между людьми по поводу предупреждения, локализации и преодоления негативных последствий чрезвычайных событий естественного и социального характера, а также по безусловному возмещению нанесенного ими ущерба.

Экономические отношения страхования сложны и многообразны. Одна из особенностей экономических отношений, представляющих экономическую категорию страхования, заключается в том, что категория страхования обладает рядом аналогичных признаков с категорией финансов. Как и финансы, страхование обусловлено движением денежной формы стоимости при формировании и использовании соответствующих целевых фондов денежных средств в процессе распределения и перераспределения доходов и накоплений. Однако финансы в целом связаны с перераспределением доходов и накоплений для возмещения ущерба, связанного с наступлением чрезвычайных событий. Тем самым страхование отличается вероятностным движением денежной формы стоимости.

Экономические отношения страхования характерны замкнутостью перераспределительных отношений между заинтересованными сторонами по поводу солидарной раскладки ущерба, нанесенного чрезвычайным событием. Замкнутая раскладка ущерба основана на вероятности того, что число пострадавших сторон, как правило, меньше числа участников страхования, особенно если число участников велико. Для обеспечения замкнутой раскладки ущерба создается денежный страховой фонд целевого назначения, формируемый из фиксированных взносов застрахованных. Наличие страхового фонда в качестве материального носителя – черта категории страхования, которая сближает ее с категорией «финансы». [1 c. 92]

Характерной чертой рассматриваемой категории является также то, что страхование предусматривает перераспределение ущерба, как между территориальными единицами, так и во времени. При этом для эффективного территориального перераспределения страхового фонда в течение года между застрахованными организациями требуется достаточно большая территория и значительное число подлежащих страхованию объектов. Дело в том, что случайный характер возникновения чрезвычайных событий выходит за рамки одного хозяйственного года. В связи с этим возникает необходимость резервирования в благоприятные периоды части страховых платежей для их использования в качестве источника средств возмещения ущерба в неблагоприятном году.

Замкнутые отношения застрахованных, связанные с солидарной раскладкой суммы ущерба, обуславливают возвратность собранных в страховой фонд страховых платежей. Страховые платежи каждого застрахованного, вносимые в страховой фонд, имеют только одно назначение – возмещение вероятной суммы ущерба в масштабе определенной территории (области, края, республики) и в течение определенного периода. В случае наступления чрезвычайного события вся сумма страховых платежей вернется в форме компенсации ущерба в течение принятого в расчет временного периода в том же территориальном масштабе. Признак возвратности средств сближает экономическую категорию страхования с категорией кредита. Именно кредитные отношения обеспечивают возвратность полученных денежных ссуд. Отмечая такую возвратность как характерную черту страхования, следует иметь в виду, что она относится, прежде всего, к страхованию жизни.

Таким образом, общими чертами, объединяющими страхование с финансами и кредитом, можно считать, во-первых, их объективный характер и, во-вторых, единство денежной формы выражения.

Суммируя приведенные характерные особенности и признаки страхования, можно дать ему как экономической категории следующее определение:

Страхование, как экономическая категория, представляет собой систему экономических отношений, включающих совокупность перераспределительных отношений замкнутого круга его участников по поводу формирования за счет их денежных взносов целевого страхового фонда и расходования средств для возмещения возможного ущерба предприятиям и организациям при наступлении чрезвычайных событий, а также на материальное обеспечение граждан при наступлении некоторых событий в их жизни.

Экономическая сущность страхования находит свое воплощение в функциях, отражающих в реальности общественное предназначение данной категории. Функции являются внешними формами, позволяющими выявить особенности страхования как части (подсистемы) финансовой системы страны.

Финансовая система, как известно, объективно представляет собой инструмент стоимостного распределения. Страхование как часть финансовой системы также выражает свою экономическую сущность, прежде всего через распределительную функцию. Распределительная функция страхования в свою очередь находит конкретное воплощение в реализации специфических функций, свойственных только страхованию: рисковой, предупредительной и сберегательной.

Главной из названных функций, безусловно, является рисковая функция, поскольку именно наличие риска стимулирует возникновение страхования. Есть риск, – есть потенциал для страхования со всеми его атрибутами, его проявлениями. В данном случае риск – это конкретное явление или совокупность явлений, потенциальная возможность причинения ущерба объекту страхования. По своему характеру риски подразделяются на следующие группы: объективные и субъективные, универсальные и индивидуальные, катастрофические, экологические, транспортные, политические, военные, технические и ряд других. Многообразие форм рисков, тяжесть наносимого ущерба, невозможность точного прогнозирования их наступления объективно вызывают необходимость проведения страхования. Именно в рамках осуществления рисковой функции и происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями чрезвычайного страхового события.

Предупредительная функция страхования реализуется в уменьшении степени риска и разрушительных последствий страхового события. Осуществляется предупредительная функция через финансирование за счет средств страхового фонда различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, аварий, несчастных случаев. Меры по предупреждению чрезвычайных событий и минимизации страхового ущерба носят в страховании название превенции. В целях реализации предупредительной функции образуется особый денежный фонд.

Существо сберегательной функции проявляет себя в потребности в страховой защите денежных накоплений населения, аккумулированных в коммерческих банках.

Кроме названных специфических функций страхование выполняет контрольную, кредитную и инвестиционную функции.

Смысл контрольной функции заключается в строго целевом формировании и использовании средств страхового фонда. Осуществление контрольной функции производится через финансовый контроль за законным проведением страховых операций. Отмечая выше такую характерную черту страхования как возвратность страховых взносов, было указано на общность категории страхования и категории кредита. В этом смысле можно говорить о кредитной функции страхования. Возможность участия временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций, в пополнении за счет части прибыли от страховых и других хозяйственных операций доходов государственного бюджета говорит об инвестиционной функции страхования.

Рассмотрев функции экономической категории страхования, можно утверждать, что они выражают экономическую сущность страхования, указывают на общественное назначение страхования как самостоятельной экономической категории, играющей особую роль в системе экономических отношений, очевидных в свете уже произошедших и происходящих сегодня изменений в экономической жизни страны.

1.2. Классификация страхования

Страхование в своей деятельности опирается на теоретический и эмпирический методы познания и базируется на результатах ряда наук - экономики, статистики, теории вероятностей. Имея дело с массовыми явлениями, в отношении которых организуется страховая защита, страхование вынуждено собирать, группировать, классифицировать, обобщать информацию с целью выработки оптимальной стратегии эффективной деятельности. Страхование как система экономических отношений охватывает различные объекты и субъекты страховой ответственности, формы организации деятельности в силу определений юридических норм и законов. Чтобы упорядочить разнообразие экономических отношений и создать единую и взаимосвязанную систему, необходима классификация страхования.

Классификация страхования

представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего. В основу классификации страхования положены два критерия: различия в объектах страхования и различия в объеме страховой ответственности. В соответствии с этим делением применяются системы классификации: по объектам страхования и по опасности. В более широком и конкретном смысле классификация страхования представляет собой форму выражения различий в страховщиках и сферах их деятельности, объектах страхования, категориях страхователей, объеме страховой ответственности и форме проведения страхования. На рынке действуют специализированные страховые организации, подразделяющиеся по форме собственности на государственные, негосударственные и реализующие страховой продукт по объему охвата страховых рисков в форме обязательного и добровольного страхования.

Обязательное страхование

выражает гражданско-правовые отношения, связанные с образованием и использованием ресурсов страхового фонда в силу закона. Именно через издание законов государство устанавливает обязательную форму страхования.

Добровольное страхование

отличается от обязательного страхования тем, что указанные гражданско-правовые отношения возникают в силу волеизъявления сторон –страховщика (страховой компании) и страхователя (физического или юридического лица), которые закрепляются в заключаемом между ними письменном договоре страхования. В удостоверение заключенного договора страхования физическому или юридическому лицу вручается страховой полис.

Сфера деятельности страховых организаций охватывает внутренний, внешний и смешанный страховые рынки. Это организационная классификация сферы страхования как вида экономической деятельности. По форме организации страхование выступает как государственное, акционерное, взаимное, кооперативное. Особой организационной формой является медицинское страхование. Кроме того, отечественная практика последних лет позволяет самостоятельно обособить противопожарное страхование. (Близкий по смыслу зарубежный аналог – огневое страхование.).

Государственное страхование

представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных на это страховых организаций. В круг интересов государства входит его монополия на проведение любых или отдельных видов страхования (определенных законом о статусе страховой деятельности).

Акционерное страхование —

негосударственная организационная форма, где в качестве страховщика выступает частный капитал в виде акционерного общества, уставный фонд которого формируется из акций (облигаций) и других ценных бумаг, принадлежащих юридическим и физическим лицам, что позволяет при сравнительно ограниченных средствах быстро развернуть эффективную работу страховых компаний.

Взаимное страхование —

негосударственная организационная форма, которая выражает договоренность между группой физических, юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях согласно принятым условиям. Реализуется через общество взаимного страхования, которое является страховой организацией некоммерческого типа, т.е. не преследует целей извлечения прибыли из созданного страхового предприятия. Это крупная организационная форма проведения страхования. Общество взаимного страхования выступает как объединение физических или юридических лиц, созданное на основе добровольного соглашения между ними для страховой защиты своих имущественных интересов. Общество взаимного страхования является юридическим лицом и отвечает по своим обязательствам всем своим имуществом. Каждый страхователь является членом-пайщиком общества взаимного страхования. Минимальное количество членов-пайщиков определяется уставом общества. В настоящее время в Российской Федерации отсутствует правовая база для деятельности, обществ взаимного страхования. За рубежом общества взаимного страхования являются крупными хозяйствующими субъектами регионального, национального и международного страхового рынка.

Кооперативное страхование —

негосударственная организационная форма. Заключается в проведении страховых операций кооперативами. В Российской Федерации кооперативное страхование начало функционировать в 1918 г., когда был организован Всероссийский кооперативный страховой союз. С 1921 г. кооперативным организациям было разрешено проводить страхование собственного имущества от стихийных бедствий с правом самостоятельно устанавливать формы, виды страхования и размеры тарифных ставок. Всероссийский кооперативный страховой союз координировал работу в части страхования объектов сельскохозяйственной, промысловой, жилищно-строительной и других видов кооперативной деятельности. Страховая секция Центросоюза осуществляла кооперативное страхование для системы потребительской кооперации. В 1931 г. кооперативное страхование как организационная форма была ликвидирована, а все операции данного направления сосредоточены в Госстрахе СССР. Возрождение кооперативного страхования связано с принятием в 1988 г. Закона СССР о

кооперации, в соответствии, с которым кооперативам и их союзам было разрешено создавать кооперативные страховые учреждения, определять условия, порядок и виды страхования.

Медицинское страхование –

особая организационная форма страховой деятельности. В Российской Федерации выступает как форма социальной защиты интересов населения в охране здоровья. Цель его – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств (в том числе в государственной и муниципальной системах здравоохранения) и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.). В качестве субъектов медицинского страхования выступают гражданин, страхователь, страховая медицинская организация (страховщик), медицинское учреждение (поликлиника, амбулатория, больница и др.).

Противопожарное страхование –

в Российской Федерации мера реализации Федерального закона Российской Федерации «О пожарной безопасности». Предусмотрено обязательное и добровольное противопожарное страхование. В качестве объектов этого страхования выступают имущественные интересы страхователя (застрахованного, выгодоприобретателя), связанные с владением, пользованием и распоряжением имуществом, на случай его повреждения или уничтожения в результате пожара, в том числе действий по его тушению.

Объект страхования

является материальным носителем всех признаков, в том числе и экономических интересов страхования. Объекты страхования разделяются на два класса: имеющие стоимость и не имеющие стоимости. По признаку стоимости в страховании выделяют отрасли страхования. В условиях государственной страховой монополии в бывшем СССР выделялось две отрасли: имущественное и личное страхование. В рыночной экономике в стадии ее формирования, исходя из характеристики объектов страхования, целесообразно выделять три основных отрасли страхования: страхование личное, имущественное, ответственности. Необходимость выделения трех отраслей страхования характерна для российского национального страхового рынка. Подобная классификация определяется перечнем объектов и рисками, подлежащими страхованию.

Одним из объективных факторов развития общества является необходимость материального обеспечения лиц, которые в силу определенных причин не участвуют в общественном труде и не могут за счет оплаты по труду поддерживать свое существование. На содержание таких членов общества направляется часть созданного валового продукта, специально обособляемая обществом для этих целей. В условиях функционирования товарно-денежных отношений эта часть общественного продукта используется посредством формирования и использования определенных денежных фондов.

Таким образом, социальное страхование – это система отношений, с помощью которой формируются и расходуются фонды денежных средств для материального обеспечения лиц, не обладающих физической трудоспособностью или располагающих таковой, но не имеющих возможности реализовать ее по различным причинам.

Организация социального страхования базируется на следующих основных принципах:

– личная ответственность – сами работники участвуют в финансировании страхования, размер выплат зависит от предварительных взносов работников и их страхового стажа;

– солидарность – работодатели, трудящиеся и государство принимают финансовое участие в страховании, оказывая своими взносами материальную помощь (при наступлении страховых случаев) менее обеспеченным;

– организационное самоуправление – руководство органами социального страхования осуществляется полномочными представителями работников и работодателей, что укрепляет солидарность двух социальных субъектов и страховых сообществ, делает систему социального страхования «прозрачной» для общественности, способствуя социальной стабильности, формированию демократического сознания населения;

– всеобщность – социальное страхование распространяется на самые широкие круги нуждающихся в нем, что выражается в законодательном закреплении гарантий реализации прав застрахованных, порядка осуществления соответствующих выплат и предоставления услуг;

– обязательность социального страхования независимо от воли и желания работодателей и застрахованных, что находит выражение в обязательном характере (по закону) уплаты страховых взносов работодателями и работниками, а также в определенных случаях и государством (из государственного бюджета);

– государственное регулирование – законодательное закрепление гарантий прав в области страховой защиты, уровня выплат и качества услуг, условий назначения пособий, контроля за правильностью использования финансовых средств.

Чтобы определить и проанализировать задачи социального страхования необходимо отметить его основные функции и виды.

К важнейшим функциям социального страхования, как составляющей социальной политики относятся:

– защитная функция заключается в поддержании сложившегося материального уровня застрахованного, если обычный источник дохода становится для него недоступным, а также, когда ему предстоят дополнительные непредвиденные расходы, не предусмотренные в его привычном бюджете;

– компенсирующая функция состоит в возмещении ущерба утраты трудоспособности и ущерба здоровью с помощью материального возмещения утраты заработка, а также оплаты услуг в связи с лечением и реабилитацией;

– воспроизводственная функция заключается в том, что социальное страхование призвано обеспечивать застрахованным (и членам их семей) покрытие всех расходов, достаточных для нормального протекания воспроизводственного цикла (что охватывает практически весь жизненный цикл) в случае болезни, старости, инвалидности, безработицы, беременности;

– перераспределительная функция определяется тем, что социальное страхование значительно влияет на общественное распределение и перераспределение. Социальные выплаты увеличивают долю вновь созданной стоимости, направляемой на потребление застрахованным. Сущность функции заключается в разделении материальной ответственности за социальные риски между всеми застрахованными, всеми работодателями и государством;

– стабилизирующая функция заключается в согласовании интересов социальных субъектов по ряду принципиальных для жизнедеятельности наемных работников вопросов – уровню социальной защиты; кругу лиц, подлежащих социальных страхованию; распределению финансовой нагрузки между социальными субъектами; участию в управлении социальным страхованием.

Так как каждый вид социального риска имеет свою природу и по-разному проявляется для разных категорий трудящихся, то и формы защиты, а значит, и организация социального страхования, различаются по видам, которые имеют свои особенности.

Только таким образом можно четко рассчитывать финансовые средства, необходимые для страхования отдельных рисков, и только так будет исключено скрытое перераспределение средств при страховании различных рисков.

К основным видам социального страхования следует отнести:

– страхование по болезни (оплата медицинской помощи и дней нетрудоспособности);

– страхование пенсионного обеспечения (по старости, пенсии по инвалидности, пенсии иждивенцам погибшим);

– страхование от несчастных случаев на производстве (в связи с производственным травматизмом и профессиональной заболеваемостью);

– страхование по безработице.

Таким образом, социальное страхование как финансовая категория представляет собой часть денежных отношений по распределению и перераспределению национального дохода с целью формирования и использования фондов, предназначенных для содержания лиц, не участвующих в общественном труде.

Личное страхование

трактуется как отрасль страхования, где в качестве объектов страхования выступают жизнь, здоровье, трудоспособность и пенсионное обеспечение человека. В соответствии с условиями лицензирования личное страхование подразделяется на страхование жизни , страхование от несчастных случаев и болезней и медицинское страхование, сочетая в себе рисковую и сберегательную функции ( в том числе за счет выдачи ссуд под залог страхового полиса).

В такой постановке задачи во внимание принимаются признаки, объем страховой ответственности и продолжительность страхования. В несколько иной постановке эту проблему рассматривают как страхование уровня жизни: социальное страхование и личное страхование. В социальном страховании дополнительно рассматривают страхование пособий, пенсий, льгот. Однако признаки страхования здесь те же, но различаются эти концепции классификации формами организации личного страхования.

В отличие от имущественного страхования в личном страховании страховые суммы не представляют собой стоимость нанесенных материальных убытков или ущерба, которые не могут быть объективно выражены, а определяются в соответствии с пожеланиями страхователя исходя из его материальных возможностей.

Также как и в имущественном страховании, договор личного страхования может быть обязательным или добровольным. И, кроме того, – долгосрочным и краткосрочным. По каждому виду личного страхования заключается соответствующие договоры.

Классификация личного страхования производится по разным критериям:

По объему риска:

- страхование на случай дожития или смерти;

- страхование на случай инвалидности или недееспособности;

- страхование медицинских расходов.

По виду личного страхования:

- страхование жизни;

- страхование от несчастных случаев.

По количеству лиц, указанных в договоре:

- индивидуальное страхование (страхователем выступает одно отдельно взятое физическое лицо);

- коллективное страхование (страхователями или застрахованным выступает группа физических лиц).

По длительности страхового обеспечения:

- краткосрочное (менее одного года);

- среднесрочное (1-5 лет);

- долгосрочное (6-15 лет).

По форме выплаты страхового обеспечения:

- с единовременной выплатой страховой суммы;

- с выплатой страховой суммы в форме ренты.

По форме уплаты страховых премий:

- страхование с уплатой единовременных премий;

- страхование с ежегодной уплатой премий;

- страхование с ежемесячной уплатой премий.

Страхование жизни, как один из видов личного страхования является наиболее распространенным и привычным. Оно оформляется договором, по которому одна из сторон, страховщик, берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течении срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Причем страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного.

Важной особенностью личного страхования является то, что договор о страховании может заключаться как с одним лицом, так и с группой лиц. Групповое, или коллективное, страхование группы лиц, объединенных какой-либо общей чертой, связью или интересом, производится одним полисом.

Основные виды коллективного страхования:

- временное возобновляемое страхование продолжительностью в один год, - без дополнительных выплат или с ними;

- страхование с замедленной выплатой капитала;

- ренты по вдовству, сиротству и инвалидности;

- ренты на случай пенсии.

Таким образом, личное страхование является крупной отраслью страхования. Объекты личного страхования – жизнь, здоровье, трудоспособность человека. Конкретными страховыми событиями по личному страхованию являются дожитие до определенного возраста или до окончания срока страхования или потеря здоровья в результате несчастных случаев.

Имущественное страхование

– это отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и оперативном управлении физического или юридического лица. В состав имущества входят деньги и ценные бумаги, а также имущественные права на получение вещей или иного имущественного удовлетворения от других лиц.

Экономическое содержание имущественного страхования заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда. Застрахованным может быть имущество, как являющееся собственностью страхователя (участника страхового фонда), так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества могут существенно различаться, что отражено в конкретных правилах страхования.

Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит. Различают имущество промышленных предприятий, сельскохозяйственных предприятий, имущество граждан.

Состав имущества промышленных предприятий, подлежащих страхованию:

– здания, сооружения, объекты незавершенного капитального строительства, транспортные средства, машины, оборудование, инвентарь, товарно-материальные ценности и другое имущество, принадлежащее предприятиям и организациям (основной договор);

– имущество, принятое организациями на комиссию, хранение, для переработки, ремонта, перевозки и т.п. (дополнительный договор);

– сельскохозяйственные животные, пушные звери, кролики, домашняя птица и семьи пчел;

- урожай сельскохозяйственных культур (кроме естественных сенокосов).

Договор страхования имущества, принадлежащего предприятию, может быть заключен по его полной стоимости или по определенной доле (проценту) этой стоимости, но не менее 50% балансовой стоимости имущества; по страхованию строений – не ниже остатка задолженности по выданным ссудам на их возведение.

В страховании имущества приняты следующие пределы оценки его стоимости:

– для основных фондов максимальный – балансовая стоимость, но не выше восстановительной стоимости на день их гибели;

– для оборотных фондов – фактическая себестоимость по средним рыночным, отпускным ценам и ценам собственного производства;

– незавершенное строительство – в размере фактически произведенных затрат материальных и трудовых ресурсов к моменту страхового случая.

Имущество, принятое от других организаций и населения на комиссию, хранение, для переработки, ремонта, перевозки и т.п., считается застрахованным исходя из стоимости, указанной в документах по его приему, но не выше действительной стоимости этого имущества (за вычетом износа).

Страхование имущества проводится на случай гибели или повреждения в результате пожара, удара молнии, взрыва, наводнения, землетрясения, просадки грунта, бури, урагана, ливня, града, обвала, оползня, действия подпочвенных вод, селя и аварий, в том числе средств транспорта, отопительной, водопроводной и канализационной системы.

Страховое возмещение выплачивается за все погибшее или поврежденное имущество, в том числе и за имущество, поступившее к страхователю в период действия договора. При гибели или повреждении застрахованного имущества во время перевозки страховое возмещение выплачивается в случае, когда законодательством или договором перевозки не установлена ответственность перевозчика за гибель или повреждение груза. Страховое возмещение выплачивается независимо от местонахождения имущества во время гибели или повреждения, а за имущество, принятое от других организаций и населения, - в случае гибели и повреждения его только в местах (магазинах, складах, мастерских и т.п.), указанных в заявлении о страховании.

У сельскохозяйственных предприятий может быть застраховано следующее имущество:

– урожай сельскохозяйственных культур (кроме урожая сенокосов);

сельскохозяйственные животные, домашняя птица, пушные звери, семьи пчел;

– здания, сооружения, передаточные устройства, силовые, рабочие и другие машины и оборудование, инвентарь, продукция, сырье, материалы и многолетние насаждения.

Размер ущерба при гибели или повреждении сельскохозяйственных культур определяется из стоимости количественных потерь урожая основной продукции культуры на всей площади посева, исчисленной, по разнице между стоимостью урожая на 1 га в среднем за последние пять лет, и данного года по действующим государственным закупочным ценам. При гибели животных, домашней птицы и семей пчел размер ущерба определяется из их балансовой стоимости на день гибели. Ущерб основных и оборотных фондов определяется из балансовой (инвентарной) стоимости с учетом износа (амортизации). В сумму ущерба включаются также расходы по спасанию имущества и приведению его в порядок после бедствия.

Страхование имущества граждан проводится на случай уничтожения, гибели, утраты или повреждения имущества граждан в результате стихийных бедствий, несчастных случаев и иных неблагоприятных событий. Под имуществом граждан понимаются предметы домашней обстановки, обихода и потребления, используемые в личном хозяйстве и предназначенные для удовлетворения бытовых и культурных потребностей семьи по праву личной собственности.

Объектом имущественного страхования граждан не могут быть документы, ценные бумаги, денежные знаки, рукописи, коллекции, уникальные и антикварные предметы, изделия из драгоценных металлов, камней, предметы религиозного культа и т.п.

Размеры ставок предусматриваются правилами страхования и определяются по договоренности сторон.

Ущербом в имущественном страховании граждан считается:

– в случае уничтожения или похищения предмета – его действительная стоимость (с учетом износа) исходя из рыночных цен;

– в случае повреждения предмета – разница между указанной выше его действительной стоимостью и стоимостью этого предмета с учетом обесценения в результате страхового случая.

В сумму ущерба включаются расходы по спасанию имущества и приведению его в порядок в связи с наступлением страхового случая. Размер таких расходов исчисляется по нормам и тарифам на работы, признанные необходимыми.

Таким образом, имущественное страхование является отраслью страхования, в которой объектом страховых отношений выступает имущество в различных его видах. Экономическое назначение имущественного страхования – страховая защита, возмещение ущерба, возникшего в результате страхового случая.

Имущественное страхование обеспечивает возмещение в первую очередь прямого фактического ущерба, восстановление погибших объектов, однако при определенных условиях в ответственность может включаться и косвенный ущерб.

Страхование ответственности –

отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого- либо действия или бездействия страхователя. Через страхование ответственности реализуется страховая защита экономических интересов возможных причинителей вреда, которые в каждом данном страховом случае находят свое конкретное денежное выражение.

В страховании ответственности выделяют следующие подотрасли: страхование задолженности и страхование на случай возмещения вреда, которое называют также страхованием гражданской ответственности.

В силу возникающих страховых правоотношений страховщик принимает на себя риск ответственности по обязательствам, возникающим вследствие причинения вреда со стороны страхователя жизни, здоровью или имуществу третьих лиц.

Принято различать страхование гражданской ответственности, страхование профессиональной ответственности качества продукции, экологическое и др. В первом случае речь идет о страховых правоотношениях, где объектом страхования является гражданская ответственность. Это предусмотренная законом или договором мера государственного принуждения, применяемая для восстановления нарушенных прав потерпевшего, удовлетворения его за счет нарушителя.

Гражданская ответственность носит имущественный характер: лицо, причинившее ущерб, обязано полностью возместить убытки потерпевшему. Через заключение договора страхования гражданской ответственности данная обязанность перекладывается на страховщика. За причиненный ущерб страхователь может нести уголовную, административную ответственность.

Страхование профессиональной ответственности связано с возможностью предъявления имущественных претензий к физическим или юридическим лицам, обусловлены небрежностью, халатностью, ошибками и упущениями профессиональной деятельности. Назначение страхования профессиональной ответственности заключается в страховой защите лиц определенного круга профессий против юридических претензий к ним со стороны клиентуры.

По условиям лицензирования страховой деятельности на территории Российской Федерации к блоку страхования ответственности относятся следующие виды:

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности перевозчика;

- страхование гражданской ответственности предприятий – источников повышенной опасности;

- страхование профессиональной ответственности;

- страхование ответственности за неисполнение обязательств;

- страхование иных видов ответственности.

Таким образом, страхование ответственности - это отрасль страхования, где в качестве риска выступает ответственность физического или юридического лица за имущественный вред перед третьими лицами, который может быть причинен действиями, в том числе профессиональными, со стороны страхователя. Через страхование возмещается имущественный вред, причиненный третьим лицам.

Качественная характеристика объектов, принимающихся на страхование, определяет вид страхования по признаку: однородных и неоднородных групп объектов. Страхование однородных объектов

от определенных опасностей осуществляется по соответствующим тарифным ставкам взносов. В основу расчета тарифов положено статистическое наблюдение массовых явлений, однородных в качественном отношении, с целью расчета вероятности его наступления и степени опасности проявления. Страхование неоднородных явлений

связано с решением задач страховой защиты на случай воздействия опасных событий на группу объектов, имеющих коренные различия. В этом отношении выделяют подвиды: смешанное и комбинированное страхование. Смешанное страхование применяется в основном в страховании жизни: на дожитие, случай смерти, потери здоровья и пр. Комбинированное страхование характерно для объединения в одном событии страхования нескольких объектов, например страхование средств транспорта и багажа в сочетании со страхованием водителя и пассажиров.

Зарубежная страховая практика не использует перечисленной классификации по видам, отраслям и подотраслям страхования. За основу классификации здесь принят класс страхования.

Это форма группировки страховых рисков по однородным признакам. С точки зрения класса страхования наиболее часто принято выделять следующие:

•

огневое (включая нарушение в предпринимательской деятельности, вызванное проявлением риска);

•

от несчастных случаев (включая страхование на случай кражи, «от всех рисков», товаров в пути), кредита, залоговых обязательств;

•

транспортное;

•

гражданской ответственности (работодателя, товаропроизводителя, профессиональной деятельности в различных областях);

•

инженерное (ущерб имуществу и гражданско-правовая ответственность в этой связи);

•

морское и авиационное (страхование морского или воздушного судна и перевозимого груза на борту);

•

жизни и пенсий.

По форме организации выделяют групповые виды страхования и индивидуальные (там, где договор страхования заключается только с одним физическим или юридическим лицом).

По ориентации страховых интересов выделяют виды страхования, ориентированные на социальные и имущественные запросы семьи, отдельно взятого человека, а также отвечающие запросам предпринимательских структур. В первую группу относится страхование жизни, здоровья (страховщиком оплачивается стоимость лечения и врачебного обслуживания всех членов семьи), транспортных средств в личном пользовании (оплачиваются расходы по лечению и врачебному обслуживанию в связи с ДТП, ремонт автомобиля, материальной ущерб третьим лицам в связи с эксплуатацией источника повышенной опасности), жилья и домашнего имущества (оплачивается ущерб, причиненный гибелью или повреждением указанных объектов от пожара, взрыва и т.д., а также ущерб третьим лицам в порядке гражданской ответственности), платежеспособности (страхователь получает денежную компенсацию в случае убытков, понесенных из-за неплатежеспособности должников).

Для предпринимательских структур выделяют следующие виды страхования:

•

от всех рисков (страховщик обычно возмещает ущерб, причиненный всеми известными стихийными бедствиями и проявлениями разрушительных сил природы);

•

морское страхование;

•

страхование гражданской ответственности (возмещение ущерба, причиненного страхователям, в порядке гражданской ответственности перед третьими лицами, в связи с внутренними изъянами продукции, выявленными при ее использовании, выполнением профессиональных обязанностей и т. д.);

•

страхование от финансовых потерь (страхователю-предпринимателю возмещаются потери из-за мошенничества, преступной небрежности или халатности служащих при. исполнении служебных обязанностей, предусмотренных трудовыми контрактами с ними);

•

страхование от понижения доходов (страхователю- предпринимателю компенсируется ущерб в результате пожара или других несчастных случаев на производстве, приводящих к временному нарушению технологического цикла или остановке производства, а также иных потерь, связанных с прерыванием бизнеса).

Следует отметить, что существует несколько подходов к классификации страхования. До сих пор нет единой классификации, во многом это связано с несоответствием и разногласиями в нормативно-правовых документах. Поэтому классифицировать объекты страхования можно по-разному и нельзя сказать, что какая-либо классификация будет неверна.

1.3. Правовые основы страхования

Государство контролирует отношения, признанные юридически договорными, в том числе, отношения по страхованию – через специальный аппарат. Способ этот состоит в разработке формальных идеализированных моделей поведения, на основе которых создаются правила, устанавливающие, как должно себя вести в случае, если ситуация совпадает с модельной. Затем эти правила формулируются в виде правовых норм и их выполнение обеспечивается с помощью государственного принуждения. Рассмотрим теперь более подробно, как неискушенному в юридических вопросах человеку можно познакомиться с юридическими нормами, регулирующими страхование и понять смысл этих норм, в частности, в чем он может разобраться и сам, а в чем лучше разбираться с помощью юриста.

Прежде всего, следует сказать о том, что нормы, регулирующие страховые отношения создаются не поодиночке, а в составе нормативных правовых актов. Нормативные правовые акты - это законы, указы, постановления различных органов, уполномоченных такие постановления издавать. Характерным признаком нормативного правового акта является то, что он адресован не кому-то конкретно, а как говорят, неопределенному кругу лиц, т.е. всем, кто ведет деятельность, описанную в этом акте.

Закон РФ “Об организации страхового дела в Российской Федерации” (прежде он назывался Законом “О страховании”) – нормативный правовой акт, так как он адресован всем, кто участвует в страховых отношениях. Правила формирования страховых резервов, изданные Федеральной службой по надзору за страховой деятельностью, адресованы уже не всем участником страховых отношений, а только страховщикам, так как только страховщики формируют страховые резервы. Однако, поскольку эти правила адресованы не конкретному страховщику, а всем, то они являются нормативным правовым актом по страхованию. А вот предписание о приостановке действия лицензии на право ведения страховой деятельности адресовано конкретному страховщику и поэтому нормативным правовым актом не является, а носит название индивидуального правового акта. Решение суда тоже является правовым актом, но индивидуальным, так как адресовано конкретным лицам - участникам спора.

Нормативные правовые акты группируются по отраслям законодательства и акты, относящиеся к разным отраслям, создаются по-разному. Законодательство по страхованию относится к отрасли “гражданское право”, а нормы гражданского права, в том числе и нормы, относящиеся к страхованию, могут создаваться только на федеральном уровне и не могут создаваться на уровне регионов - областей, республик и других субъектов федерации. Это записано в Конституции, а именно в подпункте “о” статьи 71 Конституции. Поэтому, если вопрос, связанный со страхованием будет разбираться в суде, то никакие ссылки на региональные нормативные акты, например, г. Москвы или Республики Татарстан, судами не будут приняты во внимание.

Стоит заметить, что по большинству обязательных видов страхования, таких как медицинское, пенсионное, страхование пассажиров и т.д. создаются фонды, накапливающие достаточно большие деньги. Ну а поскольку все эти фонды так или иначе имеют региональные отделения, то местные власти нередко стремятся поставить использование этих денег под свой контроль. Это один из поводов создания региональных нормативных актов по страхованию. Но они юридически ничтожны - об этом следует помнить всем участникам страховых отношений при заключении и исполнении договоров страхования.[6 c.46]

Все нормативные правовые акты, регулирующие страховые отношения можно разделить на две части – нормативные акты, адресованные всем потенциальным участникам страховых отношений и нормативные акты, адресованные только страховщикам и регламентирующие их деятельность. Эти, последние, издаются специальным государственным органом страхового надзора, с которым мы познакомимся в этом же разделе, но немного дальше, а здесь поговорим о тех нормативных актах, которые касаются всех.

Прежде всего, – это Гражданский кодекс Российской Федерации (ГК). В нем есть специальная глава 48, посвященная исключительно страхованию. Следующим по уровню является специальный Закон “Об организации страхового дела в Российской Федерации ”. Но поскольку этот закон принят значительно раньше ГК, то в нем много норм ныне не соответствующих нормам ГК, поэтому есть правила разрешения таких, так называемых, коллизий. Тонкости этих правил интересны и важны только для юристов, а для непрофессионала, интересующегося юридической стороной страхования, следует лишь подчеркнуть, что ГК имеет приоритет над Законом “Об организации страхового дела”.[10,11]

Вообще и ГК и Закон “Об организации страхового дела в Российской Федерации ” – общие нормативные акты; в них содержатся универсальные правила регулирования страховых отношений, т.е. правила, общие для всех видов страхования. Именно в силу своей универсальности они тесно связаны с другими общими нормами, регулирующими возникновение, прекращение, изменение и исполнение обязательств, поскольку, как мы уже видели, страховые отношения с юридической точки зрения представляют собой комплекс обязательств. Нормы ГК и Закона “Об организации страхового дела” взаимосвязаны и с налоговыми нормами, так как при страховании могут получать доход и страхователи и страховщики, и с нормами валютного регулирования, так как страхование возможно за валюту. Поэтому, для того чтобы хорошо понять смысл конкретной нормы ГК или Закона “Об организации страхового дела” и грамотно применить ее в комплексе с нормами других отраслей законодательства нужно обладать специальными знаниями. Только на первый взгляд нормы ГК просты и понятны. В действительности каждая из них связана множеством нитей с другими нормами и только грамотный юрист видит эти связи и может оценить их последствия.

Характерным примером является применение неустойки, которая часто предусматривается в договорах за просрочку страховой выплаты. Предъявляя страховщику исковое требование об уплате неустойки, грамотный юрист будет иметь в виду что существует также статья 333 ГК, которая позволяет суду уменьшить размер неустойки при его несоответствии причиненным убыткам, т.е., попросту, пожалеть страховщика. Кроме того, существует и статья 404 ГК, которая позволяет суду уменьшить неустойку, если будет установлена и вина страхователя в просрочке выплаты или суд сочтет, что страхователь, долго не предъявляя требования об уплате, сам способствовал увеличению размера неустойки. Имея все это в виду, юрист страхователя позаботится о необходимых возражениях и доказательствах и будет готов к соответствующим аргументам страховщика, которые в случае отсутствия возражений, могли бы свести практически к нулю все штрафные санкции.

Кроме общих ГК и Закона “Об организации страхового дела в Российской Федерации ” существует много различных нормативных актов по конкретным видам страхования. Например, Закон “О медицинском страховании граждан Российской Федерации ” и ряд постановлений Правительства к этому закону. Есть Кодекс торгового мореплавания, в котором целая XII глава посвящена морскому страхованию. Издано большое количество нормативных актов о различных видах обязательного страхования.

Во-первых, следует сказать о том, что предмет регулирования специальных нормативных актов более конкретен, чем предмет регулирования ГК. Их терминология в большей степени привязана к конкретному виду деятельности и в них используется меньше понятий, требующих специального истолкования. Поэтому и читать их можно, не особенно опасаясь каких-либо юридических каверз.

Во-вторых, лишь небольшое количество специальных нормативных актов регулирует поведение всех участников страховых отношений. Таким является, например, Закон “О медицинском страховании в Российской Федерации ” или Кодекс торгового мореплавания. Но большинство специальных актов регулирует поведение либо только страховщиков - это акты, издаваемые страховым надзором, либо только страхователей, выгодоприобретателей и застрахованных – это акты об обязательном страховании. Акты, регулирующие поведение страховщиков интересны в основном страховщикам и будущим страховщикам, а вот другие акты интересны всем, так как касаются большинства из нас. Большинство из нас является либо страхователем, либо застрахованным либо выгодоприобретателем в каком-то из видов обязательного страхования.

К сожалению, все сборники, содержащие в более или менее полном и систематизированном виде, действующие нормативные акты по страхованию очень быстро устаревают, так как страхование в России бурно развивается. В 1994 г. фирма “АНКИЛ” выпустила “Перечень нормативных актов по страхованию”, составленный Ю.С. Бугаевым, тогдашним руководителем органа страхового надзора, однако с 1994 г. в правовом регулировании страхования произошли большие изменения.

За текущими изменениями можно следить по различным изданиям - Собрание Законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств, “Российская газета”, газета “Российские вести”. Многие из этих актов появляются в “Российском страховом бюллетене”, в журнале “Страховое дело”, который издает фирма “АНКИЛ”.

Также важным правовым источником, регулирующим отношения страхователя и страховщика, является – договор страхования. Договор заключается в письменной форме.

При заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска), если эти обстоятельства не известны и не должны быть известны страховщику.

Существенными признаются во всяком случае обстоятельства, определенно оговоренные страховщиком в стандартной форме договора страхования (страхового полиса) или в его письменном запросе

.

Если договор страхования заключен при отсутствии ответов страхователя на какие-либо вопросы страховщика, страховщик не может впоследствии требовать расторжения договора либо признания его недействительным на том основании, что соответствующие обстоятельства не были сообщены страхователем.

Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения страховщик вправе потребовать признания договора недействительным. Страховщик не может требовать признания договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали. [11 c. 944]

Гл. 2. Общая характеристика страхования

2.1. Общая характеристика страхования в России

Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002 г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т.ч. 57 компаний с участием иностранного капитала) и 782 брокеров. Отчиталось о своей деятельности 1140 компаний, а реально осуществляли страховые операции 957 страховая компания. Среди зарегистрированных страховщиков насчитывалось 31 специализированная перестраховочная компания, а также 168 компаний, имеющих лицензию исключительно на проведение операций по обязательному медицинскому страхованию.[17]

В течение 2001 года Департамент страхового надзора отозвал лицензии у 109 страховщиков (в 1999г. - у 394) и зарегистрировал 112 новых страховых компаний и 106 брокеров.

Совокупный уставный капитал страховых компаний, зарегистрированных в России. составил по состоянию на конец 2000г. 9585 млн. рублей. Из 1350 страховых компаний 549 имели размер уставного капитала ниже нижнего предела, установленного Законом (2 087 250 рублей или 25 тысяч МРОТ). Однако реально могут быть лишены лицензий около 400 компаний, т.к. остальные имеют лицензию только на ОМС и на них ограничения по уставному капиталу не распространяются.[18]

В целом, для российского рынка по-прежнему характерна тенденция к увеличению совокупного уставного капитала страховщиков, однако, темпы его прироста существенно замедлились, несмотря на то, что именно 1999г. был законодательно предоставлен страховым компаниям в качестве льготного периода для приведения в соответствие их уставных капиталов с минимальными размерами, установленными Законом "Об организации страхового дела в РФ". Так, в 2001 г. совокупный уставный капитал российских страховщиков вырос по сравнению с предыдущим годом на 174,2%. [17]

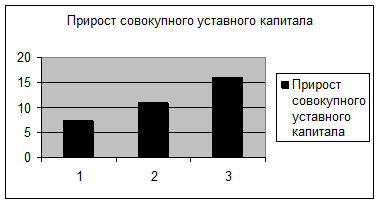

Прирост совокупного уставного капитала страховых компаний за 1999-2001 гг. отображает диаграмма 1.

1-

1999 г. 2- 2000 г. 3- 2001 г

Диаграмма 1

Прирост совокупного уставного капитала

Источник: Официальные данные Департамента страхового надзора Министерства финансов Российской Федерации за 2000-2001 гг.

Только за последние четыре года Департаментом страхового надзора были лишены лицензий и исключены из Государственного реестра 1060 компаний. Поэтому совокупный объем уставного капитала растет значительно медленнее, чем средняя величина уставного капитала страховых компаний. Если в 1998г. средняя величина уставного капитала составляла 3,98 млн. рублей, то в 1999г. – 6,25 млн. рублей, т.е. увеличилась на 57%.

Характерным явлением для 1999г. является перелом тенденции к сокращению капиталоотдач российских страховых компаний (отношения собираемой ими страховой премии к величине уставного капитала). Если в 1999г. средний по рынку уровень капиталоотдачи составлял 10,1 рубля на рубль уставного капитала (тенденция к снижению этого показателя наблюдалась с 1995г.), то в 2000г. он увеличился до 11,2 рубля.

В 1999г. объем собранной прямой страховой премии по всем видам страхования составил 96 639,5 млн. рублей и вырос по сравнению с предыдущим годом (в номинальном выражении) в 2,29 раза. Сумма произведенных страховых выплат составила 62 332,0 млн. рублей и увеличилась на 92.1%.

Уровень выплат (отношение произведенных страховых выплат к собранной премии) в целом по всем отраслям страхования составил 64,5% (в 1998г. - 76,6%). Снижение уровня выплат по сравнению с предыдущим годом в разной степени характерно для всех отраслей страхования.

В таблице 1 приведены сравнительные данные об уровне выплат по отдельным отраслям страхования в 2001 г.

Таблица 1.

Уровень выплат за 2001 г.

| Виды

|

Страховые

|

В % к

|

Страховые

|

В % к

|

| страхования

|

премии (взносы)

|

общей сумме

|

соответст-вующему периоду предыду-щего года

|

выплаты

|

общей сумме

|

соответст-вующему периоду предыду-щего года

|

| Всего

|

276,6

|

100,0

|

160,9

|

171,8

|

100,0

|

140,1

|

| 1. По добровольным видам страхования

|

236,3

|

85,4

|

167,2

|

134,6

|

78,3

|

142,3

|

| в том числе:

|

|

|

|

|

|

|

| - по страхованию жизни

|

139,7

|

50,5

|

174,1

|

11,7

|

65,0

|

144,8

|

| - по страхованию иному, чем страхование жизни

|

96,6

|

34,9

|

158,3

|

22,9

|

13,3

|

131,2

|

| в том числе:

|

|

|

|

|

|

|

| - по страхованию от несчаст-ных случаев и болезней и добровольному медицинскому

|

29,3

|

10,6

|

182,7

|

13,4

|

7,8

|

155,3

|

| - по страхованию имущества

|

58,1

|

21,0

|

151,2

|

8,6

|

5,0

|

103,8

|

| - ответственности

|

9,2

|

3,3

|

139,8

|

0,9

|

0,5

|

164,5

|

| 2. По обязательному страхованию (кроме обязательного медицинского)

|

2,5

|

0,9

|

108,7

|

1,7

|

1,0

|

130,7

|

| 3. По обязательному медицинскому страхованию

|

37,8

|

13,7

|

133,1

|

35,5

|

20,7

|

133,0

|

Источник: Официальные данные Департамента страхового надзора Министерства финансов Российской Федерации за 2000-2001 гг.

Быстрый рост суммы собранной на рынке страховой премии при одновременном снижении среднего уровня убыточности страховых операций имел следствием заметное увеличение технического результата страховых операций (разности между суммами страховых взносов и выплаченных страховых возмещении) по рынку в целом и по отраслям страхования.

Макроэкономические условия развития рынка. Резкий рост объема страховой премии и страховых выплат, безусловно, является главным итогом развития страхового рынка России в истекшем году. С учетом инфляционного фактора (уровень инфляции принимается равным индексу роста потребительских цен, который в 1999г. составил, согласно официальным данным, 136,5%) сбор страховой премии в сопоставимых ценах вырос по сравнению с предыдущим годом на 92,6%, значительно опережая динамику основных макроэкономических показателей. Основные показатели экономического развития России в 1999г.

В валютном эквиваленте совокупный сбор страховой премии в 1999г. сократился на 9% по сравнению с предыдущим годом при снижении среднегодового курса рубля по отношению к доллару США более чем в 2,5 раза.

Представляется, что основными факторами, лежащими в основе бурного роста объема страховой премии, являются:

• оживление экономики, опережающий рост импортозамещающих производств;

• инфляционная накачка экономики, увеличение объема оборотных средств предприятий, а соответственно и платежеспособного спроса на страховые услуги со стороны хозяйствующих субъектов;

• номинирование значительного числа рисков в валютном эквиваленте с соответствующим ростом страховых сумм и страховых взносов;

• расширение практики зарплатного страхования и использования других псевдостраховых схем оптимизации налогообложения.

В 1999г. произошло значительное расширение объема финансовых ресурсов потенциальных страхователей. Согласно статистическим данным, сальдированный финансовый результат деятельности предприятий и организаций России в 1999г. был положительным и составил почти 577 млрд. рублей. При этом 64,3 тысячи предприятий завершили год с прибылью в общей сумме 729,2 млрд. рублей, а 51,3 тысячи предприятий с убытками в общей сумме 152,3 млрд. рублей,

Превышение общей суммы прибыли над убытками в промышленности составило 428 млрд. рублей, на транспорте – 64,5 млрд., в строительстве – 18,7 млрд., в связи – 18,2 млрд. рублей, в торговле – 15,4 млрд. рублей. Доля убыточных предприятий составила 44,4% по сравнению с 55,2% в 1998г.

В связи с девальвацией национальной валюты повысилась привлекательность экспорта, выросла экспортная квота в ВВП, прежде всего за счет роста мировых цен на нефть и увеличения производства на предприятиях ТЭК, а также в экспортоориентированных отраслях перерабатывающей промышленности (оборонный комплекс, черная и цветная металлургия, связь). Рост инфляции в 1998г. заставил страхователей более широко применять привязку страховых сумм к валютному эквиваленту. Все чаще к доллару привязывают страховые суммы реальные собственники имущества, заинтересованные в полном возмещении ущерба при наступлении страхового случая в условиях высокой инфляции, а также ориентированные на мировые стандарты качества менеджмента и/или рассчитывающие на получение иностранных кредитов или прямых инвестиций. Все эти факторы способствовали быстрому росту сбора премии по имущественному страхованию.[18]

Как и прогнозировалось, в 1999г. динамика сбора страховой премии по страхованию жизни была существенно выше, чем в целом по видам страхования иным, чем страхование жизни. Псевдостраховые «зарплатные» схемы, а также другие формы использования страховой оболочки для оптимизации налогообложения предприятий продолжают играть ключевую роль в страховании жизни в России, поэтому увеличение сбора страховой премии в этой отрасли преимущественно отражает реальный рост фонда заработной платы предприятий и организаций, использующих данный механизм выплаты материального вознаграждения сотрудникам. Поскольку страхование имущества и ответственности также используется в схемах зарплатного страхования, этот фактор следует учитывать и при оценке реальных причин высоких темпов роста сбора страховой премии по этим отраслям.

На диаграмме 2 показана доля страховых взносов по отраслям страхования.

Диаграмма 2.

Доля страховых взносов по отраслям страхования.

И, наоборот, тот факт, что личное страхование, основу которого составляет ДМС,, относительно редко используется в налогосберегающих схемах, а также тесная зависимость между объем премии по ДМС и ценами за услуги медицинских учреждений, ориентирующимися, главным образом, на показатели инфляции, а не на динамику валютного курса, являются главными причинами относительно низких темпов роста страховой премии по личному страхованию.

В региональном разрезе ситуация на страховом рынке выглядит следующим образом. Как по численности зарегистрированных в регионах страховых организаций, так и по объему собираемой страховой премии с большим отрывом лидирует Москва. Здесь зарегистрировано 462 страховых организации (27,5% от общей численности зарегистрированных в России компаний), из которых отчитались в своей деятельности 344 компании. Суммарный сбор страховой премии московскими страховщиками (включая премию, собираемую их региональными представительствами и филиалами) в истекшем году составил 61581 млн. рублей или 63,7% от аналогичного показателя в целом по России. Сумма страховых выплат составила 39629 млн. рублей (63,6%).

Помимо Москвы заметную долю в общероссийской страховой премии имеют Тюменская область (6,4%), С-Петербург (3,3%), Самарская область (2,4%), Московская область (2,1%), Кемеровская область (1,7%), Иркутская область (1,5%), Челябинская область (1,2%), Красноярский край (1,2%).[17]

Отраслевая структура регионального рынка весьма неоднородна.

В список тридцати ведущих регионов РФ по сбору страховой премии вошли четыре региона, которые в 1998 году занимали места за пределами первой тридцатки. Среди «новичков» оказались: Ленинградская область (11-е место). Воронежская область (25), Ульяновская область (28), Республика Алтай (29).

Основной причиной роста страховой премии в частности Ленинградской области явилась активность одной компании («Региональное СО»), которая резко увеличила сбор премии по страхованию имущества в то время как остальные страховщики Ленинградской области в среднем увеличили премию по сравнению с 1998 годом лишь на 44%. В 1999 году в области работало семь страховщиков.

В Воронежской области этот процесс протекал за счет увеличения премии по добровольному личному страхованию и страхованию имущества местными компаниями. В области работали 10 страховщиков.

Локомотивом роста в Ульяновской области стала страховая компания «НИК», специализирующаяся на имущественным страховании (кэптив авиационной компании «Волга-Днепр»).

Республика Алтай переместилась в первую тридцатку благодаря компании «Росэнерго» (Горно-Алтайск), увеличившей сбор премии по имущественному страхованию.

Среди 30 наиболее крупных по сбору страховой премии регионов улучшили свои показатели: Тюменская область (с 5 места переместилась на 2), Московская область (с 7 на 5), Вологодская область (с 20 на 12), Оренбургская область (с 24 на 18). Причины этих перемещений также довольно далеки от объективных процессов развития страхового рынка.[18]

В Тюменской области страховая группа «ЛУКОЙЛ» перерегистрировалась в г. Когалым. Тюменской области и собираемая ею премия засчитывается в региональный показатель.

В Московской области важную роль в улучшении показателя сбора страховой премии сыграла зарегистрированная в г. Долгопрудном «Национальная страховая группа», занимающаяся страхованием жизни.

Вологодская область переместилась на несколько ступенек вверх благодаря активизации деятельности страховой компании «Шексна» и ее дочерних структур. Необходимо отметить, что «Шексна» является акционером страховой компании «Национальная страховая группа».

Перемещение по списку вниз Владимирской области обусловлено снижением активности местных страховщиков и, как результат, невысокими тепами роста сбора страховой премии.

В Новосибирской области 13 страховых компаний ухудшили свои показатели в 1999 году по сравнению с 1998 годом, что привело к перемещению области с шестого на тринадцатое место. Сокращение сбора премии связано с уменьшением масштабов обязательного страхования.

В Омской области это связано с прекращением деятельности нескольких страховщиков.

Основные показатели страховой деятельности (кроме обязательного медицинского страхования) по федеральным округам в 2001 г. преведены в таблице 2.

Таблица 2

Основные показатели страховой деятельности (кроме обязательного медицинского страхования) по федеральным округам в 2001 г.

| Федеральные округа

|

Страховые взносы

|

В % к общей сумме

|

Страховые выплаты

|

В % к общей сумме

|

| Северо-Западный

|

10,0

|

3,6%

|

6,8

|

4,0%

|

| Центральный

|

217,2

|

78,5%

|

136,2

|

79,3%

|

| Приволжский

|

12,9

|

4,7%

|

7,9

|

4,6%

|

| Южный

|

3,5

|

1,3%

|

2,6

|

1,5%

|

| Уральский

|

18,6

|

6,7%

|

6,4

|

3,7%

|

| Сибирский

|

11,2

|

4,0%

|

9,3

|

5,4%

|

| Дальневосточный

|

3,2

|

1,2%

|

2,6

|

1,5%

|

| Всего

|

276,6

|

100,0%

|

171,8

|

100,0%

|

Источник: Официальные данные Департамента страхового надзора Министерства финансов Российской Федерации за 2000-2001 гг.

На диаграмме 3 представлена доля страховых взносов по федеральным округам в 2001 г.

Диаграмма 3 Диаграмма 3

Доля страховых взносов по федеральным округам в 2001 г.

На диаграмме 4 представлена доля страховых выплат по федеральным округам в 2001 г.

Диаграмма 4 Диаграмма 4

Доля страховых выплат по федеральным округам в 2001 г.

Таким образом, динамика сбора страховой премии в регионах Российской Федерации имеет в своей основе не расширение или сужение страховых рынков, а расширение практики применения зарплатных схем, изменение статуса местных страховщиков, перемещение из одного места регистрации в другое или перевод бизнеса из одной дочерней структуры в другую. Некоторые колебания этого показателя по сравнению с 1999 годом связаны с прекращением деятельности местных организации и их переходом на положение филиалов или представительств московских страховщиков. Абстрагируясь от аномальных всплесков активности, связанных с осуществлением различных псевдостраховых схем, можно констатировать, что емкость региональных рынков в целом не увеличилась, а рост суммы страховой премии в основном соответствует темпам инфляции.

Если в целом по России на добровольное страхование приходится 77,7% общей суммы страховой премии, причем в истекшем году тенденция к увеличению доли добровольного страхования была весьма отчетлива, то ситуация в регионах далеко не столь однозначна.

В целом ряде регионов доминирует обязательное страхование. К их числу относится, например. Магаданская область, где обязательное страхование дает 99,1% собираемой премии, а также Бурятия (97,3%), Астраханская область (96,1%), Камчатская область (94,3%), Саха-Якутия (93,6%), Читинская область (91,6%), Ставропольский край (89,2%), Карелия (85,7%), Сахалинская область (84,4%), Воронежская область (84,3%). В других регионах, наоборот, доминирует добровольное страхование. Например, в Республике Алтай, в Кабардино-Балкарии, Карачево-Черкессии, республике Марий-Эл, а также в Курской и Орловской областях 100% сбора страховой премии приходилось на добровольное страхование.[28, 29]

Следует еще раз подчеркнуть, что применяемая Департаментом страхового надзора методика подсчета премии, собираемой в регионах, подразумевает включение в нее только показателей страховых компаний, зарегистрированных в данном регионе. Поэтому приведенные выше цифры не вполне корректно отражают отраслевую структуру региональных рынков, поскольку не учитывают результаты деятельности филиалов компаний и групп федерального уровня. Тем не менее, эти показатели должны учитываться как при оценке результатов деятельности существующих периферийных структур Ингосстраха, так и при планировании создания новых филиалов.

В лидирующей группе российских страховщиков произошли определенные изменения, заслуживающие упоминания и анализа.