| МИНИСТЕРСТВО ОБРАЗОВАНИЯ, НАУКИ И КУЛЬТУРЫ КЫРГЫЗСКОЙ РЕСПУБЛИКИ

Кыргызский Государственный Университет Строительства Транспорта и Архитектуры

Кафедра Бухгалтерского Учета и Аудита

Тема: «Анализ основных технико-экономических показателей деятельности строительной организации».

выполнил: студент гр. ИСЭ-2-99

Ф. И. О.

проверила: Бегалиева Г. Т.

Бишкек - 2003

Содержание.

Введение ………………………………………………….…4

Исходные данные ……...………………………………………………5

1. Анализ выполнения плана по объему СМР ……………………5

2. Анализ фонда заработной платы ………………………………….8

3. Анализ ОПФ ……………………………………………………..10

4. Анализ выполнения плана и динамики прибыли и уровня рентабельности СМР ………………………………………………11

5. Анализ соблюдения сроков продолжительности строительства …14

6. Анализ использования фонда заработной платы …………….17

7. Анализ накладных расходов ………………………………………..20

Заключение ………………………………………………22

Список литературы ………………………………………...24

Introduction

In conditions of transition to the market attitudes the analysis of economic activity gets the increasing value. For realization of the analysis it is necessary complex to study work of the enterprise with the purpose of an objective rating of results and revealing of opportunities of the further increase of efficiency of managing. The achieved results are estimated from the point of view of their conformity to the requirements of the objective laws of market economy, and also economic tasks facing investigated object in the analyzed period. The formation of market economy causes development of the analysis first of all on micro a level - at a level of the separate enterprises and their internal structural divisions, as these lower parts make a basis of market economy.

During the economic analysis the economic processes of the enterprises, socio economic efficiency and final financial results of their activity developing under influence of the objective and subjective factors, receiving reflections through system of the economic information are studied. It is necessary to allocate study influence of the objective external factors. Constantly influencing on economic activity, they reflect, as a rule, action of economic laws.

By value, contents and subject of the economic analysis are defined and tasks, facing to them. To number of major of them it is necessary to attribute:

Реклама

- increase of scientific - economic validity of the developed plans and specifications;

- objective and all-round research of performance of the put tasks;

- definition of an economic efficiency of use labour, material and financial resources (separately and in aggregate);

- the control above realization of the requirements of commercial account;

- test of an optimality of the administrative decisions.

The general approach to study of a subject of the economic analysis leans on dialectic and historical material.

As method of the analysis the way of system complex study, measurement and generalization of influence of the separate factors on performance of the economic plans and on dynamics of economic development carried out refers to as by processing by special receptions of parameters of the plan, account, reporting and other sources of the information.

The method of the analysis is realized through his scientific device representing set of receptions of research, from which many are applied not only in the analysis, but also in other sciences. The basic receptions are the following: reception of comparison, grouping, allocation of "bottlenecks" and conducting parts, reception of chain substitutions.

Введение

В условиях перехода к рыночным отношениям анализ хозяйственной деятельности приобретает все большее значение. Для проведения анализа необходимо комплексно изучить работу предприятия с целью объективной оценки результатов и выявления возможностей дальнейшего повышения эффективности хозяйствования. Достигнутые результаты оцениваются с точки зрения их соответствия требованиям объективных законов рыночной экономики, а также хозяйственным задачам, стоящим перед изучаемым объектом в анализируемый период. Формирование рыночной экономики обусловливает развитие анализа в первую очередь на микро уровне - на уровне отдельных предприятий и их внутренних структурных подразделений, так как эти низовые звенья составляют основу рыночной экономики.

В ходе экономического анализа изучаются хозяйственные процессы предприятий, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражения через систему экономической информации. Необходимо выделить изучение влияние объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действие экономических законов.

Реклама

Значением, содержанием и предметом экономического анализа определяются и стоящие перед ними задачи. К числу важнейших из них следует отнести:

- повышение научно-экономической обоснованности разработанных планов и нормативов;

- объективное и всестороннее исследование выполнения поставленных задач;

- определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

- контроль над осуществлением требований коммерческого расчета;

- испытание оптимальности управленческих решений.

Общий подход к изучению предмета экономического анализа опирается на диалектический и исторический материализм.

Методом анализа называется способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития, осуществляемый путем обработки специальными приемами показателей плана, учета, отчетности и других источников информации.

Метод анализа реализуется через его научный аппарат, представляющий собой совокупность приемов исследования, из которых многие применяются не только в анализе, но и в других науках. Основными приемами являются следующие: прием сравнения, группировка, выделение «узких мест» и ведущих звеньев, прием цепных подстановок.

Исходные данные.

| Наименование показателей

|

План, тыс. сом.

|

Фактически тыс. сом.

|

Факт. За предшествующий год, т.е.

|

Фактическое выполнение, %

|

| К плану

|

К предыдущему году

|

| 1. Объем СМР, тыс. сом.

|

6004

|

6065

|

5872

|

101

|

97,8

|

| 2. Численность рабочих, чел.

|

832

|

840

|

811

|

101

|

97,5

|

| 3. Выработка, сом

|

7217

|

7220

|

7240

|

100

|

100,3

|

| 4. Фонд. ЗП.

|

540

|

562

|

520

|

104,1

|

96,3

|

| 5.Стоимость ОПФ, тыс. сом.

|

611

|

920

|

843

|

150

|

138

|

| 6. Прибыль,

тыс. сом.

|

580

|

567

|

593

|

97,7

|

102,2

|

| 7. Число рабочих дней.

|

220

|

221

|

222

|

100,4

|

100,9

|

| 8. Норматив.

|

0,11

|

0,1

|

0,9

|

| 9. Проверенный объем СМР.

|

6004

|

6065

|

5872

|

101

|

97,8

|

1.Анализ выполнения плана по объему СМР.

· Проверка данных объема СМР.

Vпл

СМР

=Впл

*Чпл

Vпл

СМР

=832*7217/1000=6005

Vф

СМР

=ВФ

*Чф

Vф

СМР

=840*7220/1000=6065

Vпр

СМР

=Впр

*Чпр

Vпр

СМР

=811*7240/1000=5872

· Анализ выполнения СМР.

1) Vф

СМР

/ Vпл

СМР

*100%=6065/6005*100=101

Vф

СМР-

Vпл

СМР

=6065-6005=60

2) Vф

СМР

/ Vпр

СМР

*100%=6065/5872*100=103,3

Vф

СМР

- Vпр

СМР

=6065-5872=193

3) Vпл

СМР

/ Vпр

СМР

*100%=6005/5872*100=102,3

Vпл

СМР

- Vпр

СМР

=6005-5872=133

Вывод: Объем СМР предусмотренный планом был перевыполнен по сравнению с предшествующим годом на 102,3 %, это составило 133 тыс. сомов. Фактически объем СМР по сравнению с предшествующим годом также перевыполнен на 103,3 %, это составило 193 тыс. сомов. Также перевыполнено фактический объем на 101 %, по сравнению с планом и это составило 60 тыс. сомов.

· Напряженность планового задания.

Напряженность планового задания определяется сравнением возможного выполнения VСМР

из численного, исходя из задания по производительности труда и численности рабочих.

VСМР

=В*Ч

Vрасч

СМР

=Впл

*ЧФ

=7217*840/1000=6062

Vрасч

СМР

=Впл

*Чпр

=7217*811/1000=5853

6062>5853

6062>6005-Не напряжен

5853<6005-напряжен

Вывод: Объем СМР по плану был составлен, по отношению фактическому не напряжен. Объем СМР по предшествующем был составлен напряженно. Это является отрицательным результатом.

На основании этих данных произведем соответствующие расчеты, используя методы и способы позволяющих определить факторы и их величины оказавшие влияние на выполнение плана по объему работ.

· Сравнительный факторный анализ.

Сравнение – важнейший прием анализа хозяйственной деятельности, он позволяет выразить характеристику явлений через другие однородные явления. Сравнение присуще каждому экономическому расчету.

Применение приема сравнения требует сопоставимости показателей и их однородности по составу объектов, видам строительно-монтажных работ, календарным срокам их выполнения, сметным ценам и другим признакам, характеризующим анализируемые показатели.

При анализе хозяйственной деятельности строительных организаций применяются следующие виды сравнений: отчетные показатели сравнивают с плановыми; плановые и отчетные показатели с показателями предшествующего периода; сравнение показателей данной организации с показателями передовых организаций, со среднеотраслевыми данными, с нормативами.

План=6005/832*1000=7217

Факт=6065/840*1000=7220

Откл=7220-7217=3

1) Влияние изменения численности рабочих на выполнение V СМР.

ЧФ

*Впр

=840*7217=6062280

Чпл

*Впл

=832*7217=6004544

6062280-6004544=57736

Вывод: За счет изменения численности рабочих в анализируемой организации перевыполнено объем работ на 57736 сом.

2)Влияние изменения среднегодовой выработки на выполнение VСМР.

ВФ

*ЧФ

=7220*840=6064800

Впл

*ЧФ

=7217*840=6062280

6064800-6062280=2520

Вывод: За счет изменения выработки в анализируемой организации объем СМР перевыполнен на 2520 сом.

· Балансовый метод.

Балансовый метод дает возможность установить взаимосвязь показателей. В экономическом анализе используются различные балансовые сопоставления и увязки. Применяются эти приемы в случаях строгой функциональной зависимости.

В анализе хозяйственной деятельности балансовый метод находит широкое применение. Он используется при составлении балансов рабочего времени, материально-технического снабжения, при анализе финансовых показателей и т. д.

1) Влияние изменения численности рабочих на выполнение. VСМР

.

Ч=ЧФ

-Чпл

=840-832=8

Ч*Впл

=8*7217=57736

2) Влияние изменения среднегодовой выработки на выполнение VСМР

.

В=ВФ

-Впл

=7220-7217=3

В*ЧФ

=3*840=2520

57736+2520=60256»60

Вывод: За счет изменения выработки и численности рабочих в анализируемой организации объем СМР перевыполнен на 60 тыс. сом.

· Метод цепных подстановок.

Цепная подстановка является распространенным техническим приемом анализа хозяйственной деятельности. Методом цепных подстановок определяется влияние различных частных показателей (факторов) на обобщающий показатель. Сравнение значений двух стоящих рядом показателей в цепи подстановок позволяет исчислять влияние на обобщающий показатель того фактора, базисное значение которого заменяется на фактическое.

Сущность метода цепных подстановок состоит в том, что степень влияния каждого фактора на общий результат устанавливается последовательно, путем постепенной замены одного показателя другим, причем один из них рассматривается как переменный при неизменных других факторов.

1) Влияние изменения численности рабочих на выполнение. VСМР

.

(ЧФ

*Впл

)-(Чпл

*Впл

)(840*7217)-(832*7217)=6062280-6004544=57736

2) Влияние изменения среднегодовой выработки на выполнение VСМР

.

(ЧФ

*ВФ

)-(ЧФ

*Впл

)=(840*7220)-(840*7217)=6064800-6062280=2520

57736+2520=60256»60

· Метод разностей.

Способ разница представляет собой упрощенный прием цепных подстановок с использованием отклонений фактических данных от плана или другой базы, принятой для расчета. Расчеты могут производиться как в абсолютных величинах разностей, так и относительных (%).

При использовании способа разниц в относительных величинах используют изменения взаимосвязанных показателей в процентах по отношению к плану или другому базисному показателю, который служит основой для расчета влияния факторов на конечный результат выполнения плана.

А) В абсолютных величинах.

1) Влияние изменения численности рабочих на выполнение. VСМР

.

Впл

*(ЧФ

-Чпл

)=7217*(840-832)=57736

2) Влияние изменения среднегодовой выработки на выполнение VСМР

.

ЧФ

*(ВФ

-Впл

)=840*(7220-7217)=2520

57736+2520=60256»60

Б) В относительных величинах.

1)Влияние изменения численности рабочих на выполнение. VСМР

.

101%-100%=1%

2) Влияние изменения среднегодовой выработки на выполнение VСМР

3) 100%-100%=0%

6004*1/100»60

Вывод: За счет изменения выработки и численности рабочих в анализируемой организации объем СМР перевыполнен на 60 тыс. сом.

2. Анализ фонда заработной платы.

Используемый фонд заработной платы характеризуется абсолютным и относительным отклонением (экономия (-) или перерасход (+)) фонда заработной платы от плана. Для определения абсолютного отклонения фонда заработной платы необходимо фактически заработную плату составить с плановым фондом. Фактически начисленная сумма заработной платы превышает плановый фонд, значит, имеется абсолютный расход и наоборот. Факторами влияющими на абсолютное отклонение фонда заработной платы могут быть изменение численности и их средняя заработная плата. Для определения относительного отклонения фонда заработной платы необходимо пересчитать план фонда заработной платы на 1 сом VСМР

. Факторами, влияющими на относительное отклонение, является: численность рабочих, средняя заработная плата, а также VСМР

.

· Абсолютная и относительная обеспеченность заработной платы.

ФЗПФ

/ФЗПпр

*100%=562/520*100=108,1%

ФЗПпл

/ФЗПпр

*100%=540/520*100%=103,8%

ФЗПФ

/ФЗПпл

*100%=562/540*100%=104,1%

ФЗПФ

-ФЗПпр

=562-520=42

ФЗПпл

- ФЗПпр

=540-520=20

ФЗПФ

- ФЗПпл

=562-540=22

· Среднегодовая заработная плата.

ФЗПФ

/ЧФ

=562/840=0,67 тыс. сом.

ФЗПпл

/Чпл

=540/832=0,65 тыс. сом.

ФЗПпр

/Чпр

=520/811=0,64 тыс. сом.

0,67-0,65=0,02

0,67-0,64=0,03

· Норма заработной платы.

ФЗПпл

/Vпл

СМР

=540/6004=0,09

0,09* Vпл

СМР

=0,09*6004=540,36

0,09*VФ

СМР

=0,09*6065=545,85

0,09*Vпр

СМР

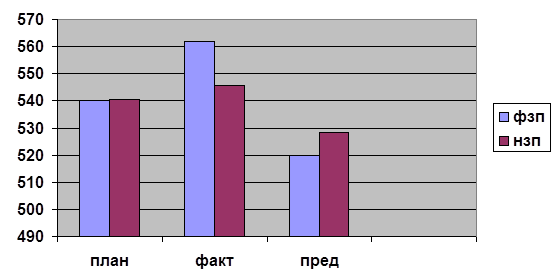

=0,09*5872=528,48

| План

|

факт

|

Пред.

|

| ФЗП

|

540

|

562

|

520

|

| НЗП

|

540,36

|

545,85

|

528,48

|

3. Анализ ОПФ.

Основные фонды организации, т.е. материально-техническая база и эффективность их использования служат важнейшими показателями оценки ее работы.

Главными задачами анализа ОФ является:

1) Установление степени обеспеченности ОПФ по отдельным их видам .

2) Изучение состава, движения и состояние ОФ.

3) Определение уровня механизации основы СМР.

4) Установление степени рационального использования машин и механизмов.

5) Выявление резервов по более эффективному использованию ОФ.

6) Разработка мероприятий по использованию выявленных резервов.

Анализ обеспеченностью ОФ осуществляется путем сравнения фактического наличия ОФ с плановой потребностью по их основным видам и назначению. Для характеристики обеспеченности строительными машинами и механизмами применяются такие показатели: механовооруженность, энерговооруженность и фондовооруженность.

· Фондовооруженность:

Фвоор

=ОПФ/Ч

Фвоор

пл

=611/832=0,73

Фвоор

ф

=920/840=1,09

Фвоор

пред

=843/811=1,04

· Динамика фондовооруженности.

Фвоор

ф

/ Фвоор

пл

*100%=1,09*0,73*100=79,6

Фвоор

ф

/ Фвоор

пред

*100%=1,09*1,04*100=113,4

Фвоор

пл

/ Фвоор

пред

*100%=0,73*1,04*100=75,9

· Важнейшим показателем работы строительной организации является фонодоотдача, которая в наиболее общем виде характеризует эффективность использования основных фондов. Этот обобщающий показатель использования основных фондов определяется объемом выполненных СМР на 1сом основных производственных фондов, или их активной части.

Фо

= VСМР

/ОПФ

Фо

пл

=6004/611=9,8

Фо

ф

=6065/920=6,6

Фо

пр

=5872/843=6,9

6,6/9,8*100=67,35%

6,6/6,9*100=95,65%

9,8/6,9*100=142,03%

Вывод: Снижение объема работ за счет фондоотдачи оценивается отрицательно. У меня фондоотдача лучше в предыдущем году, чем в плановом и фактических годах и составляет план=9,8; факт=6,6; пред=6,9;

· Для характеристики эффективности использования ОПФ используют показатель фондоемкости, который представляет собой выражение, обратное показателю фондоотдачи. Фондоемкость показывает стоимость ОПФ (активной части), приходящихся на 1сом объема выполненных СМР собственными силами. Фондоемкость определяют по формуле:

Фе

=ОПФ/ VСМР

Фе

пл

=611/6004=0,1

Фе

ф

=920/6065=0,15

Фе

пр

=843/5872=0,14

0,15/0,1*100=150%

0,15/0,14*100=107,1%

0,1/0,14*100=71,4%

·

Расчет влияния уровня фондоотдачии стоимости ОПФ на VСМР.

Объем работ, приходящийся на сом ОФ, составляет: за предшествующий год-6,9 сом; по плану-9,8 сом; фактически-6,6 сом. Тогда эффективность использования ОФ в отчетном периоде по сравнению с планом сотавляет 67,35% (6,6/9,8*100) и с предыдущим годом 95,65 (6,6/6,9*100).

На объем СМР оказывает влияние как величина ОФ, так и уровень фондоотдачи. В примере эти показатели составят (тыс. сом): Изменение величины ОФ(920-611)*9,8=3028,2

Изменение уровня фондоотдачи (6,6-9,8)*920=-2944

Итого: 84,2

Вывод: Чем больше фондоемкость, тем меньше эффективность использования основных фондов. У меня фондоемкость лучше по плану, чем фактически, а плановый лучше чем в предыдущем году и составляет план=0,1; факт=0,15; пред=0,14.

4.Анализ выполнения плана и динамики прибыли и уровня рентабельности СМР.

Прибыль является результатом деятельности всех хозяйств и подразделений, находящихся в балансе строительной организации. Анализ выполнения прибыли осуществляется путем сравнения фактических показателей прибыли с планом, как в целом, так и по объектам и комплексам работ, а также по отдельным хозяйствам и структурным подразделениям строительной организации.

Пф

/Ппл

*100%=567/580*100%=97,7

ПФ

/Ппред

*100%=567/593*100%=95,6

Ппл

/ Ппред

*100%=580/593*100%=97,8

Вывод: Прибыль фактическая, по сравнению с плановой, составила 97,7 %, или уменьшилась на 13 тыс. сом. Фактическая прибыль, по сравнению с предыдущей прибылью составила 95,6%, или уменьшилась на 26 тыс. сом. Плановая прибыль, по сравнению с предыдущей прибылью составила 97,8% или уменьшилась на 13 тыс. сом.

Рентабельность характеризует прибыльность производственно хозяйственной деятельности и является одним из важнейших показателей эффективности производства, используемых для оценки работы строительной организации.

Рентабельность означает превышение доходов над расходами, сформировавшихся в результате деятельности строительной организации. Это предполагает возмещение всех расходов, произведенных строительной организацией по выполнению и сдаче заказчикам СМР по объектам и комплексам работ, и сверх этого получение запланированной прибыли.

Р=П/VСМР

*100%

Рпл

=580/6004*100%=9,66

РФ

=567/6065*100%=9,35

Рпред

=593/5872*100%=10,1

Вывод: Наличие недовыполнения плана свидетельствует об не имеющихся достижениях в производственно-хозяйственной деятельности строительной организации.

Используем способ цепных постановок для определения факторов, оказавших влияние на недовыполнение плана по общему уровню рентабельности.

| Расчеты

|

Взаимодействующие показатели, тыс. сом.

|

Рентабель-ность. %

|

Отклонение от предыдущего расчета, %

|

Наименование факторов.

|

| Объем сданных заказчиком работ

|

прибыль

|

| 1

|

План 6004

|

План 580

|

План 9,66

|

-

|

Увеличение объемов СМР, сданных заказчикам.

|

| 2

|

Факт 6065

|

План 580

|

9,56

|

| 61

|

-

|

0,1

|

| №

|

Показатели

|

План

|

Факт

|

Пред

|

Отклонение

|

%

|

| Объем СМР

|

6004

|

6065

|

5872

|

61

|

101

|

| 1

|

После провер. Объем СМР.

|

6004

|

6065

|

5872

|

61

|

101

|

| 2

|

Численность рабочих.

|

832

|

840

|

811

|

8

|

101

|

| 3

|

Выработка

|

7217

|

7220

|

7240

|

3

|

100

|

| 4

|

ФЗП

|

540

|

562

|

520

|

22

|

104,1

|

| 5

|

Стоимость ОПФ

|

611

|

920

|

843

|

309

|

150

|

| 6

|

Прибыль

|

580

|

567

|

593

|

-13

|

97,7

|

| 7

|

Число рабочих дней

|

220

|

221

|

222

|

1

|

100,5

|

| 8

|

Сред. Дневная выработка 1-го работника.

|

32,8

|

32,67

|

32,61

|

-0,13

|

91

|

| 9

|

Сред. Год. ЗП. 1-го работника.

|

0,65

|

0,67

|

0,64

|

0,02

|

103

|

| 10

|

Сред. Месячная ЗП.

|

0,059

|

0,06

|

0,058

|

0,001

|

101,7

|

| 11

|

Сред. Дневная ЗП.

|

0,0029

|

0,003

|

0,0029

|

0,0001

|

103,44

|

| 12

|

Норматив ЗП.

|

0,11

|

0,1

|

0,9

|

-0,01

|

90,91

|

| Норматив ЗП. Расч.

|

540,36

|

545,85

|

528,48

|

5,49

|

101,01

|

| 13

|

фондовооруженность

|

0,73

|

1,09

|

1,04

|

0,36

|

149,3

|

| 14

|

ФЗП норматив.

|

6003,89

|

6065,9

|

5872,1

|

62,1

|

101,03

|

| 15

|

Фондоотдача.

|

9,82

|

6,59

|

6,96

|

-3,23

|

67,1

|

| 16

|

Фондоемкость.

|

0,1

|

0,15

|

0,14

|

0,05

|

150

|

| 17

|

Коэф. Рентабельности.

|

0,096

|

0,093

|

0,1

|

-0,003

|

96,8

|

| 18

|

Плановое накопление.

|

444,9

|

449,4

|

435,11

|

4,5

|

101,01

|

| 19

|

Себестоимость.

|

5559,1

|

5615,6

|

5436,89

|

56,5

|

101,01

|

| 20

|

Накладные расходы.

|

889,45

|

898,5

|

869,9

|

9,05

|

101,01

|

| 21

|

Прямые затраты.

|

4447,28

|

4492,48

|

4349,51

|

45,2

|

101,01

|

| 22

|

Экономия себестоимости.

|

83,38

|

84,23

|

81,55

|

0,85

|

101,01

|

| 23

|

Прибыль от не операционной деятельности.

|

51,72

|

33,37

|

76,34

|

-18,35

|

64,52

|

Эсс

=1,5% от себестоимости.

НР= 16% от себестоимости.

ПЗ= 80% от себестоимости.

Прибыль неоперационной деятельности=П-ПН-Эсс

.

ПН=7,41%*VСМР

Себестоимость= VСМР

-ПН.

5.

Анализ соблюдения сроков продолжительности строительства.

Высокие конечные результаты деятельности строительных организаций достигается при обеспечении ввода в действие производственных мощностей и других объектов строительства в установленные сроки с высоким качеством и минимальными затратами производственно-технических ресурсов. При разработке плана строительно-монтажных работ и контроля за его выполнением используют нормы продолжительности строительства предприятий, пусковых комплексов, цехов, зданий и сооружений. Нормы продолжительности строительства (СНиП) включают время от начала работы подготовительного периода до ввода в действие производственных мощностей, их очередей, пусковых комплексов, цехов и других объектов при полном выполнении работ, предусмотренных проектами.

Плановые сроки устанавливаются в титульном списке, нормативные – действующими строительными нормами и правилами (СНиП) объектов, а фактические определяют от месяца отнесения бухгалтерией затрат на производство работ по объекту до времени утверждения акта приемки объекта в действие.

По монтажу оборудования фактическое начало работ устанавливается по актам готовности объекта (фундаментов, опорных конструкций) к производству монтажных работ. В общую продолжительность монтажных работ входит время, необходимое на испытания, механическую наладку агрегатов, аппаратов и т. п.

Сроки ввода в действие объектов должны соответствовать строительным нормам и правилам (СНиП), которые обязательны как при разработке планов, так и контроле за их выполнением. Необходимо, чтобы объемы незавершенного производства по титульным спискам обеспечивали создание нормальных заделов для ввода в действие производственных мощностей и объектов строительства с учетом объемов работ по объектам, начатым и заканчиваемым строительством в планируемом году.

Величина незавершенного строительства зависит от структуры вводимых в действие объектов и мощностей, норм продолжительности строительства, так и планируемых годовых объемов строительно-монтажных работ, а также изменения их остатков на начало и конец планируемого периода. Объем незавершенного производства выражается формулой:

где  - незавершенное производство на конец года; - незавершенное производство на конец года;

- то же, на начало года; - то же, на начало года;

- планируемый объем работ на год; - планируемый объем работ на год;

- объем работ по сданным заказчику объектам, мощностям и комплексам работ. - объем работ по сданным заказчику объектам, мощностям и комплексам работ.

В процессе анализа соблюдения сроков продолжительности строительства сравнивают фактические сроки строительства с плановыми, нормативными, а также фактически сложившимися в предыдущие отчетные периоды по аналогичным объектам и мощностям, а также проверяют степень напряженности плановых и нормативных сроков строительства.

При анализе также устанавливают факты нарушения нормативных сроков продолжительности строительства и причины, вызвавшие их. Отклонение фактической продолжительности строительства от предусмотренной планом свидетельствует о недостатках в производственно-хозяйственной деятельности подрядной организации и заказчиков, а отклонение плановых сроков (в сторону увеличения) от установленных нормативов указывает на недостатки планирования ввода в действие мощностей и объектов. На соблюдение норм продолжительности строительства оказывают влияние различные факторы: своевременная обеспеченность проектно-сметной документацией, материально-техническими ресурсами, рабочей силой, недостаточная увязка объемов работ с мощностями строительных организаций, сроками поставки оборудования для монтажа и др.

В анализируемой строительной организации отклонение фактических сроков строительства от нормативных и плановых характеризуется следующими показателями:

| Наименование мощностей и объектов строительства

|

Продолжительность строительства в месяцах

|

Отклонения

(+, -)

|

| по СНиП

|

по плану

|

фактически

|

от СНиП

|

от плана

|

| А

|

1

|

2

|

3

|

4

|

5

|

| Ремонтный завод

Главный корпус

Склад готовой продукции

Котельная

Детский сад

Жилой дом

Завод технического оборудования

Цех № 2

Цех подсобных производств

Дом культуры завода

|

24

9

14

8

12

18

12

15

|

24

9

16

8

13

17

12

14

|

22

11

20

8

12

15

12

-

|

-2

+2

+6

-

-

-3

-

-

|

-2

+2

+4

-

-1

-2

-

-

|

Отклонения по сданным в действие объектам свидетельствуют о недостатках в производственно-хозяйственной деятельности строительной организации и заказчиков, в планировании производства работ. Так, по котельной вместо нормативного срока строительства 14 месяцев планом предусмотрено 16 месяцев, или завышено на 2 месяца. Фактически введен в действие с задержкой на 6 месяцев по сравнению со СНиП.

Нарушены сроки продолжительности строительства и по другим объектам, введены в действие (складу готовой продукции на 2 месяца) по сравнению со СНиП. Планом предусматривалось сокращение нормативного срока продолжительности строительства цеха № 2 завода технологического оборудования на месяц. Фактическое выполнение этого плана показало, что он был перевыполнен на 2 месяца, а по сравнению с нормами СНиП – на три месяца. Это заслуживает положительной оценки в работе строительной организации.

Несмотря на досрочный ввод в действие на 2 месяца главного корпуса ремонтного завода, получить экономический эффект не представилось возможным, поскольку котельная была введена с задержкой на 6 месяцев по сравнению со СНиП и на 4 месяца против плана, т. е. Нарушен установленный планом комплекс вводимых в действие мощностей и объектов.

Положительным результатом работы строительной организации является досрочный ввод в действие цеха № 2 завода технологического оборудования на 3 месяца. Сокращение сроков свидетельствует о том, что усилия коллектива строительной организации направлены на повышение эффективности строительного производства. Нарушение нормативных сроков продолжительности строительства котельной ремонтного завода на 6 месяцев по сравнению со СНиП привело к значительным потерям экономического эффекта. Расчет потерь экономического эффекта производится по следующей формуле:

где  - потери экономического эффекта, тыс. руб. - потери экономического эффекта, тыс. руб.

- нормативный коэффициент эффективности (установлен для каждой отрасли народного хозяйства) для промышленности 0,16; - нормативный коэффициент эффективности (установлен для каждой отрасли народного хозяйства) для промышленности 0,16;

- полная сметная стоимость объекта, тыс. руб.; - полная сметная стоимость объекта, тыс. руб.;

- фактическая продолжительность строительства, лет; - фактическая продолжительность строительства, лет;

- нормативная продолжительность строительства, лет. - нормативная продолжительность строительства, лет.

Потери экономического эффекта от задержки ввода мощностей по главному корпусу ремонтного завода () составят 274,6 тыс. руб. [0.16*5200(2.33-2)].

Полученный экономический эффект от досрочного ввода в действие () цеха № 2 завода технологического оборудования составит – 167,8 тыс. руб. [0.16*4196(1.25-1.5)]. Наличие потерь экономического эффекта в связи с задержкой ввода мощностей в действие, получение экономического эффекта от сокращения сроков продолжительности строительства необходимо учитывать при оценке работы как подрядчиков, так и заказчиков.

Выполнение плана по вводу объектов и мощностей в действие, и прежде всего сокращение сроков продолжительности строительства обеспечивают повышение эффективности капитального строительства.

Сокращение сроков продолжительности строительства создает условия для выполнения ввода объектов и мощностей в действие и уменьшения объемов незавершенного производства, а также и ускорения оборачиваемости оборотных средств.

6. Анализ использования фонда заработной платы.

В условиях совершенствования хозяйственного механизма строительно-монтажные организации используют нормативный метод планирования фонда заработной платы всех категорий работников, занятых в строительстве.

Норматив заработной платы работников, занятых в строительстве, в том числе руководящих, инженерно-технических работников и служащих, утверждается строительно-монтажной монтажной организации на пятилетки с разбивкой по годам и изменению в годовых планах не подлежит.

Норматив заработной платы работников, занятых в строительстве, на рубль объема строительно-монтажных работ определяется в копейках как отношение фонда заработной платы этих работников к объему строительно-монтажный работ. В состав фонда заработной платы работников, занятых в строительстве, входит заработная плата персонала, занятого на строительно-монтажных работах и в подсобных производствах, и частично отраженная в обслуживающих и прочих хозяйствах строительной организации. Использование нормативного метода планирования заработной платы обеспечивает непосредственную обусловленность между выполняемыми объемами строительно-монтажных работ и фондом заработной платы работников, занятых в строительстве. Это создает необходимые условия для более производительного труда всего коллектива работников строительной организации и получения более высоких конечных результатов производственной деятельности.

Общий плановый фонд заработной платы работников, занятых в строительстве, определяется исходя из объема строительно-монтажных работ и утвержденного норматива заработной платы на рубль объема на каждый год пятилетки. Отчетный фонд заработной платы представляет сумму заработной платы, фактически начисленную работникам строительной организации за отчетный период. В этот фонд входят все виды основной и дополнительной заработной платы. Основная заработная плата рабочих, занятых на строительно-монтажных работах, относится к прямым затратам, а дополнительная – к накладным расходам.

В состав основной заработной платы рабочих входит прямая заработная плата и доплаты к ней за проработанное время или выполненный объем работ. Размер ее зависит от расценок, норм и объема работ, т. е. она прямо пропорциональна объему работ. Доплаты не зависят от объема работ, и их размер определяется конкретными условиями, сложившимися в работе строительной организации.

Дополнительная заработная плата начисляется за нерабочее время (оплата отпусков, выходное пособие, оплата за время простоев и т. п.). Ее величина в большей части зависит от основной заработной платы. Статьи дополнительной заработной платы строго ограничены, а поэтому состав этих расходов фактически не должен отличаться от сметы.

Средства на заработную плату строительно-монтажным организациям выдаются в соответствии с планом по труду нарастающим итогом помесячно с начала года. Экономия фонда заработной платы, исчисленная по нормативу исходя из фактического объема строительно-монтажных работ, остается в распоряжении строительной организации и может быть использована для установления надбавок к тарифным ставкам высококвалифицированным рабочим и должностным окладам работников аппарата управления. Перерасход фонда заработной платы подлежит возмещению в течение года как за счет экономии фонда заработной платы, так и за счет фонда материального поощрения.

Использование фонда заработной платы строительной организацией характеризуется абсолютным и относительным отклонениями фонда заработной платы от плана. Для определения абсолютного отклонения фонда заработной платы необходимо фактически начисленную сумму заработной платы сопоставить с плановым фондом. Если фактически начисленная сумма заработной платы превышает плановый фонд, значит, имеется абсолютный перерасход. И наоборот, если фактически начислено заработной платы меньше, чем плановый фонд, тогда будет абсолютная экономия.

Для определения относительного отклонения фонда заработной платы необходимо пересчитать плановый фонд заработной платы работников, занятых в строительстве и отдельно на строительно-монтажных работах и в подсобных производствах, на степень выполнения плана строительного по сметной стоимости с учетом норматива заработной платы на рубль объема строительно-монтажных работ.

Факторами, влияющими на относительное отклонение (экономию, перерасход) фонда заработной платы, могут быть изменения численности работников и их средней заработной платы, а также степень выполнения плана по объему строительно-монтажных работ. В анализируемой строительной организации использование фонда заработной платы характеризуется следующими данными:

| Показатели

|

План

|

Факти-чески

|

Отклонения

|

| сумма

|

%

|

| А

|

1

|

2

|

3

|

4

|

| Объем строительно-монтажных работ, тыс. руб.

Среднесписочная численность всех работников в строительстве, чел.

в том числе на строительно-монтажных работах и в подсобных производствах

Фонд заработной платы работников в строительстве – всего, тыс. руб.

в том числе на строительно-монтажных работах а в подсобных производствах

Затраты заработной платы на рубль объема работ работников, занятых в строительстве, коп.

в том числе на строительно-монтажных работах и в подсобных производствах, коп.

|

4480

450

423

808,5

772,6

18,047

17,246

|

4550

454

424

810,6

779,8

18,057

17,138

|

+70

+4

+1

+2,1

+7,2

+0,10

-0,108

|

+1,6

+0,9

+0,2

+0,3

+0,9

+0,55

-0,59

|

Из приведенных данных видно, что имеется абсолютный перерасход фонда заработной платы в целом работников, занятых в строительстве, 2,1 тыс. руб. (810,6 – 808,5), и работников, занятых на строительно-монтажных работах и в подсобных производствах 7,2 тыс. руб. (779,8 – 772,6).

Для расчета факторов, оказавших, влияние на абсолютное отклонение расхода фонда заработной платы, необходимо исчислить среднюю заработную плату:

| Показатели

|

План

|

Фактически

|

Откло-нения

|

| А

|

1

|

2

|

3

|

| Средняя заработная плата работников, занятых в строительстве, руб.

Средняя заработная плата работников, Занятых на строительно-монтажных ра-ботах и в подсобных производствах, руб.

|

808,5 : 450 = 1796,7

772,6 : 423 = 1826,4

|

810,6 : 454 = 1785,5

779,8 : 424 = 1839,2

|

-11,2

+12,8

|

На абсолютный перерасход фонда заработной платы в сумме 2,1 тыс. руб. работников, занятых в строительстве, оказали влияние изменения (тыс. руб.):

численности работников (+4*1796 р. 70 к.) +7,2

средней заработной платы (-11 р. 20 к. *454) -5,1

____________________________________

И т о г о +2,1

Аналогично рассчитаем факторы, оказавшие влияние на абсолютный перерасход фонда заработной платы работников, занятых на строительно-монтажных работах и в подсобных производствах, а именно изменения (тыс. руб.):

численности работников (+1*1826 р. 40 к.) +1,8

средней заработной платы (+12 р. 80 к. *424) +5,4

____________________________________

И т о г о +7,2

Теперь определим относительное отклонение по фонду заработной платы работников, занятых в строительстве. В этих целях исчислим величину фонда заработной платы исходя из фактического объема выполненных строительно-монтажных работ и планового норматива заработной платы на рубль объема. В примере он составит 821,1 тыс. руб. (4550*18,047). Тогда относительная экономия фонда заработной платы составила – 10,5 тыс. руб. (810,6 – 821,1). На относительную экономию оказали влияние следующие факторы (тыс. руб.):

изменение численности работников (+4*1796 р. 70 к.) +7,2

изменение средней заработной платы (-11 р. 20 к. *454) -5,1

степень выполнения плана по объему работ (70*18,047) -12,6

____________________________________

И т о г о +2,1

Таким же методом определяется относительное отклонение по фонду заработной платы работников, занятых на строительно-монтажных работах и в подсобных производствах. Пересчитанный фонд заработной платы составит 784,6 тыс. руб. (4550*17,246), а сумма относительной экономии – 4,8 тыс. руб. (779,8 – 784,6). На эту экономию оказали влияние следующие факторы (тыс. руб.):

изменение численности работников, занятых на строительно- монтажных работах и в подсобных производствах +1,8

изменение средней заработной платы +5,4

степень выполнения плана по объему работ (70*17,246) -12,0

_______________________________________________

И т о г о -4,8

В последующем анализе необходимо установить причины, вызвавшие увеличение средней заработной платы. В этих целях для анализа привлекается первичная документация строительно-монтажных организаций.

7. Анализ накладных расходов.

Одним из резервов снижения себестоимости строительно-монтажных работ является сокращение накладных расходов, которые занимают значительный удельный вес в сметной стоимости выполняемых работ. Эти расходы в подрядных строительных организациях определяются дифференцированно по нормам для министерств и ведомств, выполняющих строительно-монтажные работы, и зависят от значения и характера этих работ. Предельные нормы накладных расходов учитывают территориальные, отраслевые и другие особенности строительства и применяются для определения сметной стоимости строительства и расчетов между заказчиком и подрядчиком. Они предназначаются для исполнителей работ независимо от ведомственной подчиненности заказчиков, включая кооперативные и другие общественные организации.

Базой для исчисления накладных расходов для строительных и некоторых специальных строительных работ является сметная стоимость прямых затрат, а для монтажных работ – основная заработная плата рабочих.

Все накладные расходы подразделяются на четыре группы.

1. Административно-хозяйственные расходы – основная и дополнительная заработная плата административно-управленческого и линейного персонала; начисления на заработную плату этого персонала; командировочные, подъемные и другие расходы, связанные с перемещением, разъездом и содержанием легкового транспорта; канцелярские, почтовые, телефонные и другие расходы.

2. Расходы по обслуживанию рабочих – дополнительная заработная плата рабочих; отчисления на социальное страхование, охрану труда, технику безопасности и т. п.

3. Расходы по организации и производству работ – содержание пожарной и сторожевой охраны; износ временных (нетитульных) сооружений и приспособлений, малоценного инвентаря и инструмента, благоустройство строительных площадок; подготовка объектов строительства к сдаче.

4. Прочие накладные расходы – проценты уплаченные за вычетом полученных; штрафы, пени и прочие непроизводительные затраты, относимые в учете на накладные расходы.

Общая величина накладных расходов определяется исходя из сметного лимита накладных расходов, исчисленных с учетом плановой структуры строительно-монтажных работ, выполняемых собственными силами по действующим нормам, и с учетом накладных расходов компенсируемых заказчиками.

Накладные расходы подразделяются на условно-постоянные и условно-переменные. Условно-постоянными считаются расходы, которые не зависят или зависят в незначительной степени от объема выполняемых строительно-монтажных работ. По этим расходам, как правило, перерасхода на должно быть.

В условно-постоянные расходы включаются следующие статьи: административно-хозяйственные расходы; расходы на противопожарную и сторожевую охрану; износ временных нетитульных сооружений и приспособлений; расходы на охрану труда и технику безопасности; расходы по благоустройству строительных площадок.

Условно-переменными считаются расходы, которые изменяются в зависимости от выполнения плана строительно-монтажных работ или от других факторов, например от численности рабочих и фонда их заработной платы. Они включают следующие статьи накладных расходов: дополнительную заработную плату; отчисления на социальное страхование; износ производственного инструмента и инвентаря и др.

Размер накладных расходов как в целом, так и по отдельным статьям зависит от: годового объема строительно-монтажных работ, его структуры; продолжительности строительства; производительности труда; величины основной заработной платы рабочих; наличия и качества инструмента, инвентаря, временных зданий и сооружений; организационной и производственной структуры управления и др.

Смета накладных расходов составляется по всем статьям с учетом мероприятий, предусматривающих сокращение этих расходов. Она является основным документом для осуществления контроля за правильным использованием средств по накладным расходам.

Анализ накладных расходов производится в такой последовательности: определяется абсолютное и относительное отклонение их от сметы и плановых нормативов с учетом фактически выполненного объема работ; устанавливается влияние изменения уровня накладных расходов на себестоимость и факторы, вызвавшие это изменение; дается постатейная характеристика выполнения сметы накладных расходов.

Абсолютное отклонение (экономия, перерасход) накладных расходов определяется путем сравнения суммы фактических расходов с их величиной, предусмотренной сметой. Относительное отклонение устанавливается сравнением суммы фактических расходов с лимитом накладных расходов, т. е. с плановой себестоимостью статьи.

Источником анализа служат отчет по ф. № 2-С, раздел III, справка о составе накладных расходов и другие источники информации. В справке плановые накладные расходы показаны в общей сумме, без корректировки на выполненный объем работ и не по всем статьям накладных расходов. Поэтому для анализа исполнения сметы накладных расходов привлекают данные бухгалтерского учета, журнал-ордер № 10-С.

Заключение

Становление АХД обусловлено общими объективными требованиями и условиями, которые свойственны возникновению любой новой отрасли знаний.

Во-первых, это удовлетворение практической потребности. Она возникла в связи с развитием производительных сил, расширением масштабов производства. Интуитивный анализ, примерные расчеты, прикидки в памяти, которые применялись на кустарных и полукустарных предприятиях, стали недостаточными в условиях крупных производственных единиц. Без комплексного всестороннего АХД невозможно стало управлять сложными экономическими процессами, принимать оптимальные решения.

Во-вторых, это связано с развитием экономической науки вообще. Как известно, с развитием любой науки происходит дифференциация ее отраслей. Экономический анализ хозяйственной деятельности сформировался в результате дифференциации общественных наук. Раньше функции экономического анализа рассматривались в рамках существовавших в то время таких научных дисциплин, как балансоведение, бухгалтерский учет, финансы и статистика. В рамках этих наук появились первые простейшие способы аналитического исследования. Однако, для обоснования текущих и пятилетних планов экономического и социального развития предприятий появилась потребность в комплексном исследовании их деятельности. Вышеназванные науки уже не могли обеспечить все запросы практики. Возникла необходимость выделения АХД в самостоятельную отрасль знаний. В дальнейшем роль анализа возрастала соответственно цене ошибки в хозяйственной деятельности. Интерес к нему заметно возрос. Началось более всестороннее глубокое изучение производства. Экономический анализ стал важным средством планового управления экономикой предприятия, выявления резервов повышения эффективности производства.

Современное состояние анализа можно охарактеризовать как основательно разработанную в теоретическом плане науку. Ряд методик, созданных научными работниками, используются в управлении производством на разных уровнях. Вместе с тем наука находится в состоянии развития. Ведутся исследования в области более широкого применения математических методов, ЭВМ, позволяющих оптимизировать управленческие решения. Идет процесс внедрения теоретических достижений отечественной и зарубежной науки в практику.

Перспективы развития АХД в теоретическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др. Кроме того, развитие анализа зависит и от запросов практики. В условиях командно-административной системы управления он не находил достаточно широкого практического применения, так как не было нужды в обосновании управленческих решений на местах, все решения исходили сверху.

The conclusion

Establishment AEA is caused by the general objective requirements and conditions, which are peculiar to occurrence of any new branch of knowledge.

First, this satisfaction of practical need. She has arisen in connection with development of productive forces, expansion of scales of manufacture. The intuitive analysis, provisional accounts, calculation in memory, which were applied on handicraft and bad the enterprises, steel insufficient in conditions of large producing units. Without complex all-round AEA it began impossible to operate complex economic processes, to accept the optimum decisions.

Secondly, it is connected to development of economic science in general. As is known, to development of any science there is a differentiation of its branches. The economic analysis of economic activity was generated as a result of differentiation of social sciences. Before function of the economic analysis were considered within the framework of such scientific disciplines, existing in that time, as conducting balance, book keeping, finance and statistics. Within the framework of these sciences the first elementary ways of analytical research have appeared. However, for a substantiation of the current and five years' plans of economic and social development of the enterprises the need for complex research of their activity has appeared. The above named sciences could not ensure all searches of practice any more. There was a necessity of allocation AEA in independent branch of knowledge. In the further role of the analysis grew according to the price of a mistake in economic activity. The interest to it appreciably has increased. More all-round deep study of manufacture began. The economic analysis became the important means of planned management of economy of the enterprise, revealing of reserves of increase of a production efficiency.

The modern status of the analysis can be characterized as the science, thoroughly developed in the theoretical plan. A number of techniques created by the science officers, are used in production management at different levels. At the same time the science is in a status of development. The researches in area of wider application of mathematical methods, COMPUTER allowing to optimize of the administrative decision are conducted. There is a process of introduction of theoretical achievements of domestic and foreign science in practice.

The prospects of development AEA in a theoretical direction are closely connected to development of adjacent sciences, first of all mathematics, statistics, book keeping etc. Besides the development of the analysis depends and on searches of practice. In conditions of a command-management system of management it did not find enough wide practical application, as there was no need in a substantiation of the administrative decisions on places, all decisions proceeded from above.

Список литературы:

1. Деркач Д.И. Анализ производственно-хозяйственной деятельности строительных организаций. М.: ФИНАНСЫ И СТАТИСТИКА, 1990.

2. Донцова Л.В., Никифорова Н.А. Годовая и квартальная бухгалтерская отчетность. М.: “Дело и Сервис”, 1999.

3. Ефимова О.В. Финансовый анализ. М.: “Бухгалтерский учет”,1998.

4. Ковалев В.В. Финансовый анализ. М.: “Финансы и статистика”, 2000.

5. Ковалев В.В., Патров В.В. Как читать баланс. М.: “Финансы и статистика”,1998.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Мн.: ООО “Новое знание”, 1999.

7. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. М.: ИНФРА-М, 1999.

|