| МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ИНДУСТРИАЛЬНЫЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ «МЕНЕДЖМНЕТ»

ДИПЛОМ НА ТЕМУ « СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ СБЕРБАНКА РФ»

ОЦЕНКА НА ЗАЩИТЕ «ХОРОШО».

Аннотация.

Диплом состоит из «Введения», пяти глав, «Заключения» и «Списка литературы».

В первой главе рассматриваются теоретические аспекты банковской деятельности.

Во второй главе описана история развития Сберегательного банка, его роль и место в банковской системе, основные стратегические цели и задачи, правовые аспекты его деятельности, представлена организационная структура банка.

В третьей главе диплома проводится:

· анализ основных показателей деятельности Сберегательного банка

· анализ вкладных операций;

· анализ кредитных операций;

· анализ валютных операций;

· анализ рисков банка;

· анализ финансово - экономической деятельности банка.

В четвертой главе представлены предложения по совершенствованию деятельности банка.

В пятой главе отражена экономическая эффективность от внедрения в деятельность Сберегательного банка РФ проектных предложений.

Диплом состоит из 100 страниц, содержит 8 рисунков, 22 таблицы и 10 формул.

Для написания диплома были использованы 15 источников.

Перечень ключевых слов: СБЕРЕГАТЕЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ, ВКЛАДЫ, КРЕДИТЫ, БАНКОВСКИЙ РИСК, ПРИБЫЛЬ, ДИНАМИКА, МАРКЕТИНГ, КРЕДИТНЫЙ ПОРТФЕЛЬ, АКТИВЫ БАНКА, ПАССИВЫ БАНКА, УПРАВЛЕНИЕ, ВАЛЮТНЫЕ ОПЕРАЦИИ и другие.

Содержание.

Введение……………………………………………………....…4.

1. Некоторые теоретические аспекты банковской деятельности…..…...7.

2. Общие сведения о Сберегательном банке РФ…………..…..……15.

2.1. История развития банка…………………………..……..……15.

2.2. Роль и место Сбербанка в банковской системе. ……...……..….26.

2.3. Основные стратегические цели и задачи……. …….……..……29.

2.4. Правовые аспекты деятельности банка………………………...30.

2.5. Организационная структура банка………………….………….33.

3. Анализ деятельности Сберегательного банка РФ………..….……35.

3.1. Анализ основных показателей деятельности банка...……...……35.

3.2. Анализ вкладных операций. ……………...…………….…….39.

3.3. Анализ кредитных операций……………………………….…..48.

3.4. Анализ валютных операций……………...……………….…..66.

3.5. Анализ рисков банка. ………...……………………….……74.

3.6. Анализ финансово - экономической деятельности банка………..79.

Реклама

4. Предложения по совершенствованию деятельности

Сберегательного банка РФ.…………………………… ..…….…85.

4.1.Совершенствование существующих и внедрение новых

видов вкладов……………..…………………………………..…85.

4.2.Совершенствование кредитной системы и внедрение

новых видов кредитов……………………………….……………90.

5. Экономическая эффективность от внедрения в деятельность Сберегательного банка РФ проектных предложений…………….…..94.

5.1. Экономическая эффективность от предложений по

совершенствованию существующих и внедрению новых

видов вкладов ……………………………………....….……….94.

5.1.Экономическая эффективность от предложений

по совершенствованию кредитной системы и внедрения

новых видов кредитов………………………………………...…..96.

Заключение…………………………………………………..….98.

Список литературы………………………………………….…..100.

Введение.

Сберегательный Банк Российской Федерации — старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические реалии, рыночные реформы начала 90-х годов требовали серьезных изменений в работе банка, быстрого реагирования на изменяющуюся ситуацию. Главными задачами первых лет деятельности в новых условиях стали задачи сохранения целостности системы банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов. Решение этих задач стало возможным благодаря жесткой централизации структуры управления банком.

Стремясь к максимальной открытости, банк считает важным обнародовать и строго придерживаться в своей деятельности следующих принципов корпоративной политики:

· стремление к наивысшим стандартам обслуживания клиентов, защита интересов каждого клиента;

· соблюдение законов, этических норм и правил честного ведения бизнеса, безусловное, исполнение своих обязательств и поддержание своей репутации;

· нейтральность в отношении финансово-промышленных групп, политических партий и объединений и осуществление своей деятельности в интересах вкладчиков, клиентов и акционеров;

· учет социальной значимости своей деятельности и рассмотрение социального фактора наряду с экономическим;

· развитие новых операций и направлений, на базе разумного консерватизма;

· бережное отношение к своим сотрудниками, создание условий, при которых каждый работающий в банке может полностью реализовать свои способности;

· проявление заботы о своих ветеранах;

· учет традиций российского предпринимательства, их возрождение.

Реклама

Развитие системы рыночного хозяйствования в России происходит с большими трудностями, которые характерны для специфического состояния нашей экономики.

Маркетинг как комплексная, разносторонняя и целенаправленная деятельность в области производства и рынка обеспечивает решение конкретных рыночных задач наиболее рациональным в конкретной ситуации путем. В качестве совокупности отработанных практикой методов изучения рынка, поиска новых идей в производстве и реализации товаров, услуг, глубокого изучения потребностей покупателей, клиентов и их удовлетворения, благодаря производству и предложению новых товаров и услуг, а также как средства умелой организации связей производителей и потребителей, постоянного совершенствования системы сбыта, маркетинг призван сыграть большую роль в преобразовании всех хозяйственных отношений на российском рынке.

Банковский маркетинг самым тесным образом связан со всей деятельностью банка и ее управлением (банковским менеджментом), включая как управление операциями, так и управление персоналом. Действительно, сотрудники банка, непосредственно занимающиеся продвижением банковских услуг на рынке, могут затратить большие усилия и средства на рекламу и личное общение с потенциальными клиентами банка с целью убедить их воспользоваться его услугами, в результате чего возможные клиенты придут в банк. Однако вследствие невнимательного отношения к ним сотрудников банка, несоответствия предлагаемых услуг тому, что они ожидали на основе рекламных обещаний, а также других причин у них может, сложиться неблагоприятное впечатление о банке и они откажутся от взаимодействия с ним. Поэтому, как подчеркивается в специальной литературе и выступлениях в прессе руководителей различных коммерческих банков, деятельность всех сотрудников банка должна основываться на концепции маркетинга, ориентированной на потребителя.

В Данном дипломном проекте будет рассмотрена деятельность Сберегательного банка РФ. Цель, которая будет решена при этом, - выявить пути улучшения функционирования данного хозяйствующего субъекта.

1. Некоторые теоретические аспекты банковской деятельности.

Переход к рыночным отношениям, который в настоящее время является основным направлением стабилизации экономики России, основывается в первую очередь на оздоровлении финансов и перестройке банковской системы, формировании и развитии финансового рынка. Роль же новой банковской системы в продвижении страны к рыночной экономике во многом определяется развитием маркетинга в данной сфере, взаимоотношениями, которые складываются между различными банками, между банками и их клиентами, а также формированием рынка банковских услуг, процентной политикой и другой деятельностью банков. По мнению западных специалистов, финансовые услуги все в большей степени попадают под влияние рынков и потребителей, поэтому для менеджеров возрастает важность маркетинга с его акцентом на изучение и сегментацию рынка, продвижение продуктов на рынок и обслуживание потребителей. Маркетинг становится одним из важных стратегических факторов успеха в банковском деле наряду с общим управлением, финансами и их технологией (функционированием).

Усиление конкуренции и увеличение требований клиентов к банковским услугам приводят к тому, что все большее число банков обращаются к маркетингу, разрабатывают стратегические маркетинговые планы, чтобы адаптироваться к изменениям внешней среды и обеспечить успех в конкурентной борьбе.

В России развитие маркетинга и в промышленности, и в сфере банковских услуг происходит одновременно и в очень сложных условиях. При отсутствии опыта, методических разработок, квалифицированных специалистов, информационной среды каждая организация самостоятельно методом проб и ошибок осваивает такую непростую область деятельности, как маркетинг.

Надо отметить, что в нашей стране конкурентная среда в сфере услуг формировалась быстрее, чем в промышленности. Создание двухуровневой банковской системы привело к образованию множества коммерческих банков. Кроме того, быстро развиваются различные и небанковские учреждения: финансовые, инвестиционные, страховые компании, пенсионные фонды. Несмотря на существующие ограничения, на российский финансовый рынок выходят иностранные банки. Можно с уверенностью говорить об образовании рынка покупателя в сфере банковских услуг и о начинающейся борьбе за клиентов. Успех в этой борьбе будет за теми банками, которые сумеют найти свои конкурентные преимущества, индивидуальность и клиентуру, сумеют приспособиться к запросам клиентов и создать новые потребности в банковских услугах.

Банковский маркетинг, следовательно, можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Это предполагает четкую постановку целей банка, формирования путей и способов их достижения и разработку конкретных мероприятий для реализации планов. Главная задача банковского маркетинга заключается в анализе процессов, происходящих на рынке капитала, то есть непосредственно в сфере действия кредитно-финансовых институтов, особенно в банковском секторе, и на рынке ценных бумаг, включая первичный рынок, вторичный (фондовую биржу) и внебиржевой (так называемый уличный) рынок. Это необходимо руководству банков для того, чтобы принимать гибкие решения, направленные, прежде всего, на расширение банковской деятельности и соответственно на увеличение прибылей.

Цель банковского маркетинга создание необходимых условий приспособления к требованиям рынка капитала, разработка системы мероприятий по изучению рынка, повышение конкурентоспособности и прибыльности.

Основными функциями банковского маркетинга являются:

· изучение спроса на рынке капитала и его отдельных сегментах, представляющих особый интерес для банков;

· анализ и изучение процентной политики, реклама;

· разработка системы планирования банковской деятельности;

· управление персоналом;

· организация обслуживания клиентов.

Как правило, банк на основе анализа рынка капитала, изменений его объема, изучения потребительских привычек, учета социально-психологических особенностей объектов на территории составляет программу по привлечению средств (вкладов, депозитов) и выдаче кредитов и ссуд. В этом смысле банк обязан определить общие принципы стратегии конкурентной борьбы и конкретные способы овладения рынком сбыта. Такой стратегией должны руководствоваться все подразделения банка.

Коммерческий характер функционирования банков требует широкого применения маркетинга. Специфика маркетинга в банковской сфере обусловлена не только тем, что он способствует коммерциализации банковской работы и обеспечивает эффективное использование денежных ресурсов, но и особенностями денежного оборота, который выступает объектом всей банковской деятельности. Банковский маркетинг предполагает использование новых форм расчетов, которые в максимальной степени учитывают характер хозяйственной деятельности клиентов банка, особенности места нахождения их партнеров, их финансовое положение и другие факторы, влияющие на скорость денежного оборота.

Маркетинг в банковской сфере нацеливается на изучение рынка кредитных ресурсов, анализ финансового состояния клиентов и прогнозирование на этой базе возможностей привлечения вкладов в банки, изменений в деятельности банка. Сейчас, когда предприятиям и организациям разрешается открывать счета в любом банке, расширяется основа конкуренции в банковском деле. Маркетинг направляется на обеспечение условий, способствующих привлечению новых клиентов, расширению сферы банковских услуг, заинтересовывающих клиентов во вложении своих средств на счета данного банка.

Для привлечения вкладчиков в условиях конкуренции банками используется процентная политика, направленная на привлечение в рамках более длительного срока средств предприятий, организаций, кооперативов и населения. Использование процентной политики в маркетинге Сбербанка, в частности, установление и регулирование процентных ставок, осуществляется с одновременным регулированием процентных ставок за пользование предприятиями и организациями кредитом. Задача маркетинга в этих условиях состоит в изучении спроса на кредит, что невозможно без анализа финансового положения каждого предприятия, клиента, определения сфер наиболее эффективного вложения ссудных средств, совершенствования качества кредитного обслуживания клиентуры. Важна также оценка банками состояния самофинансирования в корпорациях, компаниях и предприятиях. Высокий объем накопления собственных источников за счет амортизации и прибыли, как правило, снижает спрос на кредит, а сокращение самофинансирования предприятий по тем или иным причинам (включая экономический спад, инфляцию) способствует расширению этого спроса.

При проведении прямого маркетинга упор делается на персональное обслуживание клиента. Данный способ маркетинга нацелен на создание новых потребностей у уже имеющейся клиентуры, поскольку адреса объектов прямого маркетинга для отправки буклетов и другой рекламой информации, включений сообщений в телепрограмму составляются на основе картотеки банка. С этой же целью применяют и новейший способ информирования клиента - теле маркетинг, который явился продолжением банковского обслуживания на дому, вызванного массовым распространением персональных компьютеров. Установлено, что финансовые институты, используя теле маркетинг, способны получить такой же доход, какой они имели бы при создании нового отделения, но без многомиллионных инвестиций и с меньшими операционными издержками.

Таким образом, особенности продажи банковских услуг требуют разработок специальных приемов и методов банковского маркетинга. Банковская практика показала, что наиболее эффективным методом является тот, при котором продается не столько банковский продукт, сколько способ решения проблемы клиента банка (снижение накладных расходов, сокращение затрат рабочего времени, получение определенного процента и т.д.). Особо следует отметить важность применения инструментов стимулирования и продвижения инновационных продуктов как одного из методов банковского маркетинга.

Банковским услугам, как и всем другим видам услуг, присущи специфические характеристики, которые должны быть учтены при разработке комплекса маркетинга:

· абстрактность (неосязаемость и сложность для восприятия);

· неотделимость услуги от источника;

· непостоянство (неодинаковость) качества услуг;

· несохраняемость банковских услуг;

· договорной характер банковского обслуживания;

· связь банковского обслуживания с деньгами;

· протяженность обслуживания во времени;

· вторичность удовлетворяемых банковскими услугами потребностей.

Таким образом, специфика предлагаемых банком продуктов требует от потребителей довольно высокой экономической культуры, вызывает необходимость разъяснения содержания услуги клиенту, усиливает значение такого фактора, как доверие клиентов. Ведь клиент, как было сказано выше, доверяя банку свои деньги, вступает в сделку, течение которой он не может контролировать. Следовательно, неосязаемый характер банковской услуги как бы удваивается: это неосязаемые действия с неосязаемыми активами.

С точки зрения маркетинга, услуги, оказываемые банками, подразделяются на две группы:

· услуги, приносящие банкам доход (выдача кредитов, доверительные операции, консультационно-посреднические услуги и др.);

· услуги, связанные с привлечением временно свободных средств населения, предприятий и организаций (депозитные услуги, ведение счетов и др.).

При оказании услуг первой группы банк выступает как их производитель и продавец товара - банковской услуги или, как принято говорить, банковского продукта, и, следовательно, маркетинговая деятельность банка будет аналогичной маркетинговой деятельности предприятий. При оказании же услуг, связанных с привлечением временно свободных денежных средств, банк выступает как покупатель и, поскольку на этом рынке существует острая конкуренция покупателей (банков и других финансово-кредитных учреждений), банк должен осуществлять специфическую маркетинговую деятельность, которую в данном случае можно назвать «маркетингом покупателей». При этом

банки будут нести расходы не только на маркетинг, но и на оплату привлекаемых денежных ресурсов.

Таким образом, маркетинговая деятельность банка на рынке банковских услуг осуществляется одновременно в двух сферах: сфере привлечения временно свободных средств населения, предприятий и организаций и сфере их размещения. При этом необходимо учитывать тесную взаимосвязь этих сфер, поскольку одни и те же клиенты часто являются как поставщиками (продавцами) денежных средств на время, так и покупателями банковских услуг, а также, особенно в наших условиях, и акционерами банка.

Рассматривая теоретические аспекты банковской деятельности, следует остановиться на этапах жизненного цикла банковского продукта.

Банковский продукт проходит в своем развитии ряд последовательно следующие этапы:

· Выведение продукта на рынок.

· Рост.

· Зрелость.

· Спад.

Начало первого этапа - выведение продукта на рынок, относится к моменту, когда банк впервые предложил его целевой аудитории. На этой первоначальной стадии обычно имеет место замедленный темп сбыта продукта, чем и определяется полное отсутствие прибыли, либо ее получение в ничтожных размерах. Высока обычно и цена на продукт, обусловленная большими изначальными издержками. Банк производит значительные затраты на маркетинг и прилагает значительные усилия по созданию широкой осведомленности о своем продукте. Основное преимущество для банка на этом этапе – практически полное отсутствие конкуренции.

На стадии роста обычно имеет место быстрый рост сбыта продукта, а размер прибыли достигает максимальной отметки. Затраты на маркетинг при этом остаются на высоком уровне, но их доля в общих издержках уменьшается и, соответственно, падает цена на продукт. На этапе роста основные стратегические усилия банка направляются на дальнейшее внедрение продукта на рынок. Конкуренция усиливается, т.к. те банки, которые раньше приступили к сбыту своего продукта имеют конкурентные преимущества. Расширяя сферу сбыта продукта, банк стремится проникнуть в новые сегменты рынка. Успехи в этой области позволяют банку максимизировать свою прибыль и прибыль своих клиентов. Поскольку этот этап очень выгоден банку, он стремится любыми способами его продлить.

На третьей стадии – стадии зрелости - происходит замедление роста сбыта продукта и даже его сокращение, т.к. нужды потребителей могут модифицироваться, может прийти аналогичная, но более совершенная услуга, банк может не выдержать конкуренции. Продукт получает широкое распространение и максимально охватывает клиентуру. В результате значительного усиления конкуренции цена на продукт достигает максимальной отметки, и объем получаемой прибыли начинает постепенно понижаться. Поскольку эта стадия в целом характеризуется высокой стабильностью и устойчивой прибылью, банк также заинтересован в ее продлении.

На стадии спада наблюдается устойчивое падение объемов сбыта и существенное снижение размера полученной прибыли. Поэтому внимание банков начинает переключаться на новые виды продуктов, и это во многом способствует смягчению конкуренции. Соответственно, у банков отпадает особая потребность в поддержании высоких затрат на маркетинг и в некоторых случаях появляется возможность даже повысить цены на свой продукт. Однако это не свидетельствует о его выгодности для банка, поскольку на стадии спада объем реализации продукта остается все же чрезвычайно низким. Любой банк должен проводить системное изучение всех этапов жизненного цикла, с тем, чтобы соответствующим образом оптимизировать структуру продуктового ряда, сбалансировать ее с точки зрения размеров получаемой прибыли и разнообразия предоставляемых услуг. Достаточное количество разнообразных услуг в арсенале банка гарантирует его от неожиданных последствий, связанных с изменением конъюнктуры рынка и потребностей клиентов. В то же время банк не должен пренебрегать оказанием бесплатных услуг, поскольку они позволяют стимулировать сбыт и способствуют сохранению имиджа банка.

2. Общие сведения о Сберегательном банке РФ.

2.1.

История развития банка.

12 ноября 2001 г. Сбербанку России – старейшему и крупнейшему банку нашей страны исполнилось 160 лет. В этот день указом Императора Николая I был утвержден первый Устав сберегательных касс. Так было положено начало сберегательного дела в России. В 1842 г. открылись первые сберегательные кассы – в Санкт-Петербурге и Москве при Сохранных Казнах, а также в Одессе при Приказе общественного призрения. Позднее, в 1846-60 гг. было учреждено еще 45 таких касс – почти во всех губернских городах страны. Спустя двадцать лет, когда сберкассы перешли в ведение основанного в 1860 г. Госбанка России, общая сумма помещенных в них вкладов на 140 тысячах сберегательных книжек составила 8,5 млн. руб.

Несмотря на относительно быстрое становление сберегательного дела, для страны с 70-ти миллионным населением этого было явно недостаточно, что, впрочем, вполне объяснимо. В условиях дореформенной, крепостнической России контингент вкладчиков сберегательных касс был крайне малочислен. Он состоял из городских жителей – мелких промышленников, торговцев и ремесленников. Преобладавшее в стране сельское население не имело доступа в городские кассы и находилось к тому же в условиях, не способствующих образованию сбережений.

Освобождение крестьян от крепостной зависимости в корне изменило эту ситуацию. Пореформенный период знаменовался радикальным повышением сберегательной активности, особенно в 1880-90 гг. Наряду с кассами Госбанка стали создаваться сберегательные кассы при губернских и уездных казначействах, почтово-телеграфных конторах и управлениях железных дорог. Сеть сберкасс быстро расширялась, теперь они открывались уже не только в городах, но и в сельской местности. В результате с 1882 г. по 1895 г. число касс увеличилось более чем в 40 раз и достигло почти 4-х тыс. Количество сберегательных книжек возросло в 15 раз и составило около 2 млн. Важнейшей предпосылкой дальнейшего прогресса сберегательного дела явилась денежная реформа 1895-97 гг., проведенная выдающимся государственным деятелем, министром финансов России С. Ю. Витте. Главным результатом реформы стал перевод рубля на золотой стандарт – страна обрела твердую, свободно конвертируемую валюту. Кредитные билеты Госбанка без ограничений обменивались на золото, соотношение суммарных объемов бумажных денег и золотых монет, находившихся в обращении, составило 1:1. При таком золотом обеспечении прочность российской валюты не была поколеблена даже во время войны с Японией (1904-1905 гг.). Располагая устойчивой валютой, Россия смогла привлечь огромные по тем временам иностранные инвестиции. Введение твердой валюты, успешное развитие российской экономики способствовали росту сбережений населения и соответствующему расширению сети сберкасс. К 1900 г. их насчитывалось около 5,5 тыс. с общей суммой вкладов 660 млн. руб. В рамках денежной реформы была перестроена вся кредитно-финансовая система России, в том числе, разумеется, и сберегательные учреждения. Согласно принятому в 1895 г. новому Уставу сберегательных касс для руководства ими в составе Госбанка было создано Управление государственными сберегательными кассами. Первым управляющим сберегательными кассами был назначен А. П. Никольский, который являлся одновременно директором Госбанка России. В табели о рангах царской России А. П. Никольский находился на высшей ступени: он был тайным советником, а также сенатором и членом Госсовета. Назначение столь крупного чиновника управляющим сберкассами – свидетельство особого внимания российской власти к сберегательному делу. В отличие от большинства европейских стран, где сберегательные кассы создавались и управлялись, главным образом, частными предпринимателями и их объединениями, в России сберегательное дело являлось исторически всецело прерогативой государства. Это существенно расширяло возможности его развития, позволяло преодолевать ограничения, обусловленные зачастую нехваткой средств в стартовый период функционирования вновь создаваемых сберегательных учреждений. Не менее важным преимуществом государственной принадлежности сберкасс служили привлекательные для вкладчиков государственные гарантии сохранности их сбережений.

Вместе с тем “огосударствление” сберегательного дела имело и отрицательные последствия, так как немалая доля народных сбережений расходовалась на поддержание деградирующего помещичьего землевладения и на военные нужды. Расходуя свободные средства населения на используемые для этого внутренние займы, правительство отвлекало их значительную часть от инвестиций в те отрасли экономики, где они могли бы сыграть созидательную роль.

В начале ХХ века в России, как и в других странах Европы, общей тенденцией развития сберегательного дела стало превращение сберегательных касс в универсальные кредитные учреждения. С 1906 г. наряду с вкладными и кредитными операциями, сберкассы занимались страхованием капиталов, доходов и жизни вкладчиков. В годы русско-японской и особенно первой мировой войны государство использовало вклады населения почти целиком на покрытие военных расходов, однако, основным способом их финансирования войны 1914-1917 гг. стала эмиссия. С 1,6 млрд. руб. в канун войны к началу Февральской революции денежная масса увеличилась до 10 млрд. руб., а к октябрю 1917 г. до 16 млрд. руб. В результате эмиссии и инфляции покупательная способность рубля снизилась в этот период в 17 раз.

В годы революции и гражданской войны гиперинфляция окончательно обесценила сбережения населения. С приходом к власти большевиков, сберкассы, в отличие от коммерческих банков, были формально сохранены. В начале 1918 г., сразу после переезда советского правительства из Петрограда в Москву Нарком финансов России В. Р. Менжинский издал приказ о воссоздании в рамках своего ведомства Управления сберкасс. Однако предпринимаемые Минфином усилия наладить их деятельность не увенчались успехом. В дальнейшем, в период военного коммунизма – с мая 1918 г. и до провозглашения в 1921 г. новой экономической политики - НЭПа были последовательно ликвидированы все кредитные учреждения, проводился курс на полное устранение денег из хозяйственного оборота, его натурализацию, продразверстку и непосредственное распределение продовольствия и промтоваров.

В сложившихся условиях первостепенной задачей НЭПа стало восстановление нормальных товарно-денежных отношений. С этой целью под руководством блестящих экономистов - Наркома финансов СССР Г. Я. Сокольникова и члена коллегии наркомфина профессора Л. Н. Юровского в 1922-24 гг. была проведена денежная реформа, которая и поныне остается непревзойденным образцом экономического реформирования. Реформа осуществлялась в условиях полнейшей хозяйственной разрухи. Наряду с обесцененными безудержной эмиссией сов знаками в обращение была введена параллельная валюта – червонец, обеспеченная на 25% золотом и на 75% высоко ликвидными товарами. По ассоциации с дореволюционным золотым червонцем она была охотно принята хозяйством и населением. Вытеснив из обращения сов знаки, червонец к концу 1924 г. стал единственной валютой. Нормализация денежного обращения, высокие темпы экономического роста обусловили повышение благосостояния населения, возродили его возможности и стремление к сбережениям. Соответственно с 1923 г. начала восстанавливаться и вскоре достигла довоенного уровня сеть сберкасс, которые, в свою очередь, активно способствовали осуществлению и успешному завершению денежной реформы. Во второй половине 20-х гг. развитие сберегательного дела приобретает значение государственного приоритета. В 1925-1930 гг. большим тиражом издавался популярный общесоюзный журнал “Сберегательное дело”, в котором принимали участие руководители Госплана и Минфина Н. П. Брюханов, И. Т. Смилга, А. И. Свидерский, а также Л. Н. Юровский, М. И. Боголепов и другие крупнейшие ученые-экономисты.

В конце 20-х гг. руководство страны провозгласило политику индустриализации на основе форсированного роста тяжелой промышленности. Производство товаров для населения и коллективизированное сельское хозяйство при этом деградировали, в городах была введена карточная система. Резко снизились доходы государства от реализации сельхозпродукции и товаров народного потребления. Отказавшись признать дореволюционные долги царского правительства, советская власть не могла рассчитывать на сколько-нибудь крупные зарубежные инвестиции. Поэтому в качестве одного из главных источников финансирования индустриализации государство использовало сбережения населения.

В 1929 г. согласно новому Положению о Гострудсберкассах они были переданы в ведение Наркомфина и превратились по существу в единое кредитное учреждение по приему вкладов населения и размещению государственных займов. Этому учреждению вменялось в обязанность максимально интенсифицировать привлечение средств населения. Однако при карточной системе и низких денежных доходах основной массы трудящихся решить подобную задачу было не возможно. Планы по вкладам выполнялись не более чем на 40-50%. Относительно лучше обстояло дело с государственными займами, поскольку они носили, так называемый, “добровольно-принудительный” характер. Но и по займам плановые задания реализовывались не полностью. Так в 1932 г. план “4-го завершающего года первой пятилетки” был выполнен на 85,5%.

Дефицит предусмотренных в бюджете денежных поступлений государство восполняло ничем необеспеченной эмиссией, которая отрицательно сказывалась на и без того невысокой покупательной способности рубля.

Во второй пятилетке, особенно после отмены в 1935 г. карточной системы, в деятельности сберкасс наступило оживление. Суммарный объем вкладов с 1935 по 1940 г. вырос в 4,9 раза – с 1,5 до 7,3 млрд. руб., средний размер вклада увеличился почти вчетверо – со 101 до 388 руб.

В период Отечественной войны (1941-45 гг.) сберегательные кассы способствовали мобилизации денежных средств населения для финансирования военных расходов, принимали активное участие в размещении предназначенных для этого госзаймов, а также в распространении билетов денежно-вещевых лотерей. За счет выручки от госзаймов и лотерей было покрыто около шестой части военных расходов. Кроме того, через сберкассы поступали средства и ценности, вносимые населением в фонд обороны.

Вскоре после войны, в конце 1947 г. были отменены карточки и проведена денежная реформа, которая носила по сути конфискационный характер: 10 руб. прежних денег обменивались на 1 руб. новых. Но для вкладчиков сберкасс предусматривались определенные льготы: вклады до 3 тыс. руб. обменивались в соотношении 1:1, от 3 до 10 тыс. – 3:2, свыше 10 тыс. – 2:1.

В 1948 г. был принят новый Устав сберегательных касс, который внес существенные изменения в их деятельность. Наряду с традиционными функциями, сберкассы стали осуществлять еще и безналичные расчеты, перечислять заработную плату работникам на их счета.

По новому уставу сберкассы оставались в подчинении Главного управления Гострудсберкасс и госкредита Министерства Финансов, которое разрабатывало и утверждало правила и инструкции, регламентирующие их деятельность. В соответствии с этими правилами министерства финансов союзных и автономных республик, финотделы исполкомов краевых, областных и районных советов руководили работой сберкасс на местах.

К 1952 г. была восстановлена до довоенного уровня сеть сберкасс, которая, вследствие оккупации значительной части территории СССР, сократилась в период Отечественной войны вдвое. На начало этого года в стране насчитывалось около 42 тыс. сберегательных касс. Главными их задачами, сформулированными в документах директивных органов, стало “представление населению возможности надежного хранения свободных денежных средств и проведение денежных расчетов, содействие накоплению сбережений и их использованию в интересах развития народного хозяйства СССР”.

В 50-е годы была возобновлена прерванная войной работа по совершенствованию сберегательного дела, в частности, по механизации расчетных операций в крупных сберкассах. В Москве, Ленинграде, столицах некоторых союзных республик, областных и краевых центрах создаются машиносчетные станции и вычислительные бюро, которые оснащаются перфорационными устройствами и клавишными счетными машинами.

В начале 1961 г. была осуществлена деноминация рубля, масштаб цен был изменен в 10 раз, в обращение были введены купюры нового образца. Однако это не затормозило инфляцию и не оказало ожидаемого стимулирующего воздействия на развитие экономики, в том числе сберегательного дела. Основные причины здесь – чрезмерное отвлечение национального дохода на реализацию дорогостоящих малоэффективных проектов и на военные нужды, отказ от необходимых структурных преобразований, которые первоначально намечалось осуществить в связи с хозяйственной реформой 1965-67 гг.

В 1963 г. сберегательные кассы из Минфина были снова переданы в ведение Госбанка, и сбережения населения стали направляться на пополнение его кредитных ресурсов.

70-е и первая половина 80-х гг. в истории нашей страны характеризуются как период застоя, что в известной мере может быть отнесено и к сберегательному делу.

Вторая половина 80-х гг. – период перестройки. В этот период существенно активизировалась деятельность кредитно-финансовых учреждений. Наблюдался приток вкладчиков сберкасс. К концу 80-х гг. в сберегательных кассах страны было открыто 142 млн. новых счетов.

В 1987 г. была проведена реорганизация сложившейся в стране банковской системы. В рамках этой реорганизации, на базе государственных сберегательных касс был создан специализированный Банк трудовых сбережений и кредитования населения – Сбербанк СССР, который начал обслуживать также и юридические лица. В составе Сбербанка СССР было образовано 15 банков союзных республик, в том числе Российский республиканский банк.

Постановлением Верховного Совета РСФСР, принятым в 1990 г. Российский республиканский банк был объявлен собственностью РСФСР. В 1990-91 гг. он был преобразован в акционерный коммерческий банк. Вскоре Сбербанк зарегистрировал свой Устав в Центральном банке Российской Федерации и впервые провел эмиссию акций.

Со времени акционирования Сбербанк России прошел динамичный путь преобразования из системы государственных сберкасс в коммерческий банк универсального типа.

В 1996 г. была принята Концепция развития Сбербанка России до 2000 г., нацеленная на его трансформацию в универсальный коммерческий Банк посредством расширения обслуживания корпоративных клиентов при сохранении специализации и лидерства на рынке розничных услуг.

В 1997 г., несмотря на сложность и новизну проблем, крайне неблагоприятную международную финансовую конъюнктуру, Сбербанк способствовал устойчивому функционированию межбанковского и валютного рынков страны. Впервые в этом году он привлек крупнейший для российских банков синдицированный кредит западных банков, причем на наиболее выгодных для нашей страны условиях. Сбербанку России был присвоен официальный рейтинг международного рейтингового агентства Fitch IBCA. Сбербанк – единственный из коммерческих банков России, вошедший в число 200 крупнейших кредитных институтов мира, в первую сотню европейских банков и ставший членом Всемирного института сберегательных касс (WSBI). Ему был предоставлен статус наблюдателя в Европейской группе сберегательных банков (EGSB).

1998 г. – драматический год в новейшей истории экономики и финансов России.

Стартовавший в странах Юго-Восточной Азии финансовый кризис в самое непродолжительное время стал всемирным и болезненно отразился на экономике России. Зарубежные инвесторы поспешили избавиться от высокодоходных прежде российских ценных бумаг - обменять рублевую выручку на валюту и перевести ее в собственные страны. Обрушился столь привлекательный до недавнего времени рынок государственных краткосрочных обязательств – ГКО, приносивших накануне кризиса своим держателям баснословные дивиденды. В результате произошла беспрецедентная для мирного времени девальвация рубля, намного превышающая ту, что наблюдалась в других, даже наиболее пораженных финансовым кризисом, странах. Курс рубля по отношению к доллару снизился почти в четыре раза (по сравнению с двукратным падением курса национальных валют Южной Кореи, Малайзии и Бразилии).

Мировой финансовый кризис привел к острейшему кризису российской банковской системы и дестабилизации всех сегментов финансового рынка, потери ликвидности крупнейшими банками страны. Отлив рублевых вкладов из Сбербанка в августе 1998 г. составил 7,7% от общей их суммы, по состоянию на 01 августа 1998 г. остаток валютных вкладов снизился за тот же период на 10,2%. Правительством РФ была приостановлена преобладающая часть платежей по внешнему и внутреннему долгам. В этих условиях Сбербанк оставался одним из немногих российских банков, продолжавших исправно выполнять все свои обязательства перед вкладчиками и клиентами, а также зарубежными контрагентами.

Помимо огромной работы по удовлетворению потребностей своих клиентов и вкладчиков, в целях реализации экстренных мер по защите вкладов населения в неплатежеспособных коммерческих банках Сбербанк, по поручению Центрального банка РФ, принял на себя обслуживание обязательств по вкладам в наиболее крупных банках. Объем выплат Сбербанка их вкладчикам составил около 9 млрд. руб. Помощью Сбербанка воспользовались более 440 тыс. вкладчиков неплатежеспособных банков.

Стабильная деятельность в период кризиса значительно повысила доверие к Сбербанку вкладчиков и корпоративной клиентуры, укрепила его позиции на всех сегментах финансового рынка.

Наряду с увеличением численности частных вкладчиков в 1998 г. существенно расширилась корпоративная клиентура Сбербанка. Возросла роль Сбербанка в обслуживании финансовых потоков бюджетов всех уровней. Количество обслуживаемых филиалами Сбербанка управлений и отделений Федерального Казначейства увеличилось в 1,6 раза и составило к концу года около 40% их общей численности. Расширилось участие Сбербанка в обслуживании экспортно-импортных операций. При общем снижении в 1998 г. внешнеторгового оборота России, объем оборота, обслуживаемого Сбербанком, сохранил устойчивую тенденцию к росту.

Существенные позитивные изменения претерпела структура размещения средств Сбербанка. Сбербанк решительно переориентировал свою деятельность с рынка ГКО на реальный сектор экономики. Уже к началу 1999 г. 50% средств его кредитного портфеля приходилось на промышленность и строительство. Финансовые ресурсы направлялись главным образом на развитие базовых отраслей промышленности, а также в производство высокотехнологичной продукции. Активизировались операции Сбербанка на рынке драгоценных металлов. В 1,5 раза возросла покупка золота у золотодобывающих предприятий, расширилось предсезонное кредитование этих предприятий.

Резюмируя сказанное о деятельности Сбербанка России в 1998 г., можно констатировать, что он внес существенный вклад в преодоление финансового кризиса и последующую социально-экономическую стабилизацию, и тем самым – в подготовку условий экономического роста 1999-2000 гг.

События 1998-2000 гг. дают возможность объективно оценить степень реформированности российской экономики и ее интеграции в мировое хозяйство, потенциал уже созданных в ней рыночных механизмов. При достигнутом уровне рыночной трансформации кризис 1998 г. явился для нашей экономики не только бедствием, но и мощным импульсом к оздоровлению. Падение валютного курса рубля намного сократило спрос на подорожавшие импортные товары, подняло конкурентоспособность продукции российских товаропроизводителей, как на внутреннем, так и на внешнем рынке, повысило привлекательность нашей экономики для отечественных и зарубежных инвесторов, кредиторов и предпринимателей, что способствовало послекризисному подъему российской экономики. Наряду с благоприятной ситуацией на мировом рынке – высокими ценами на нефть – это обусловило впервые за последние 15 лет рост ВВП - в 1999 г. – на 3,2% и в 2000 г. - на 7,7%.

Положительная динамика производства в 1999 и 2000 гг. наблюдалась почти во всех отраслях промышленности и в строительстве, существенно увеличился внешнеторговый оборот, особенно экспорт. Активизировалась также инвестиционная деятельность.

В послекризисный период Сбербанк России существенно расширил кредитование реального сектора экономики. Доля отраслей реальной экономики в кредитном портфеле Сбербанка повысилась в 1,7 раза: с 55 до 90%. Сумма кредитов, выданных предприятиям этого сектора, увеличилась в 1999-2000 гг. в 6,7 раза: с 38 до 255 млрд. руб. Объем инвестиционных кредитов, выданных Сбербанком, достиг к началу 2001 г. 35 млрд. руб.

Наиболее крупные инвестиционные кредиты были предоставлены предприятиям газовой, нефтедобывающей и нефтеперерабатывающей промышленности, химии и нефтехимии, черной и цветной металлургии, судостроительной, авиационной, телекоммуникаций и пищевой промышленности, а также экспортным проектам оборонной промышленности.

Состоявшимся в июне 2000 г. общим собранием акционеров были подведены итоги выполнения принятой в 1996 г. концепции развития Сбербанка России до 2000 г. Завершив ее реализацию, Сбербанк достиг главной, поставленной в концепции, стратегической цели – стал крупнейшим в стране универсальным кредитным институтом. Сохранив и упрочив лидерство на розничном рынке банковских услуг, Сбербанк расширил свое присутствие также и на других сегментах российского финансового рынка. При этом по итогам 2000 г. он занял передовые позиции во всех основных областях банковской сферы и прежде всего в кредитовании корпоративных заемщиков, финансировании инвестиционных проектов, применении новейших банковских технологий.

Указанным собранием акционеров была принята концепция развития Сбербанка России на следующий период – с 2001г. до 2005 г. Стратегическая цель банка, поставленная концепцией: “Выйти на качественно новый уровень обслуживания клиентов, сохранив при этом позиции современного первоклассного конкурентоспособного крупнейшего банка Восточной Европы”. В концепции определены пути достижения этой цели. Возросший капитал, доверие вкладчиков, клиентов и зарубежных контрагентов, высококвалифицированный персонал и солидная материально-техническая база – все это создает необходимые предпосылки реализации новой Концепции развития Сбербанка.

На начальном этапе воплощения концепции в жизнь Сбербанк уже провел весьма значительное и достаточно сложное преобразование своей филиальной сети – объединение региональных банков. 71 территориальный банк Сбербанка, функционировавших в прежних административных границах субъектов Российской Федерации – областей, краев и автономных республик, объединены в 17, обслуживающих крупные экономико-географические регионы. Это позволит полнее удовлетворять потребности частных клиентов и предприятий указанных регионов в банковских услугах – расширит возможности их кредитования, будут ускорены расчеты и платежи, осуществляемые с помощью филиалов Сбербанка. Объединенные территориальные банки смогут в большей мере, чем ныне, способствовать социально-экономическому развитию регионов России.

Успешная деятельность Сбербанка в 2000 г. получила адекватную оценку ведущих специалистов банковского дела, как отечественных, так и зарубежных. Международное рейтинговое агентство Fitch IBCA повысило долгосрочный и краткосрочный рейтинги кредитоспособности Сбербанка России до уровня странового. Повышен и его статус во Всемирном институте сберегательных касс. Президент Сбербанка России избран вице-президентом этого Института. На Всероссийском конкурсе промышленных и финансовых компаний по итогам их деятельности в 2000 г. Сбербанку было присуждено первое место. За “наиболее выдающиеся успехи и как крупнейший инвестор российской экономики” Сбербанк России удостоен почетного звания “Банк года”.

2.2. Роль и место Сбербанка в банковской системе.

Сбербанк России в полной мере выполнил принятую в 1996 году концепцию развития и стал универсальным коммерческим банком. За прошедшие пять лет банк достиг самых высоких результатов среди российских финансовых институтов.

Принятие акционерным собранием концепции развития Сбербанка России до 2005 г. стало одним из главных событий в 2000 г. Поставленные новой концепцией задачи потребовали серьезной перестройки системы управления банком, расширения полномочий низовых звеньев при одновременном усилении централизации управления вопросами стратегического развития, структурной политики управления рисками. Крупномасштабная реорганизация всей системы управления была проведена в кратчайшие сроки без ущерба для интересов клиентов.

Начиная с 01 января 2001 г. действуют 17 вновь образованных территориальных банков, наделенных качественно новыми полномочиями, обладающих значительной ресурсной базой и способных решать значимые задачи развития экономических регионов.

Основные итоги года подтверждают правильность принятой концепции и проведенной перестройки управления. Чистая прибыль в истекшем году возросла в полтора раза. Весомым свидетельством является и увеличение доли корпоративных клиентов в структуре баланса до 23%.

Стратегической линией Сбербанка России является кредитование реального сектора экономики. Банк является одним из главных локомотивов российского экономического роста. Кредитный портфель банка составил более 300 млрд. руб., в том числе объем инвестиционных кредитов, выданных Сбербанком России, превысил 70 млрд. руб., что сопоставимо с размером иностранных инвестиций в Россию за последние 5 лет. В 2000 г. Сбербанк России впервые получил от кредитных операций больше доходов, чем от других видов деятельности, в том числе и от операций с ценными бумагами.

Акционерный коммерческий Сберегательный Банк Российской Федерации —крупнейший банк России, на долю которого приходится свыше 25% активов и 15% капитала банковской системы страны.

Банк является абсолютным лидером среди российских банков по размерам валюты баланса, объемам привлечения средств населения и юридических лиц, объемам инвестиций в экономику России, объемам операций на фондовых и денежных рынках.

Банк обслуживает свыше 234 млн. счетов физических лиц и около 1,5 млн. счетов юридических лиц.

Рыночная доля банка возросла по всем основным направлениям деятельности:

• по привлечению вкладов населения — до 75%;

• по банковскому обслуживанию корпоративных клиентов — до 16%%;

• по кредитованию юридических лиц — до 33%;

• по кредитованию физических лиц — до 42%.

Контрольный пакет акций в структуре акционерного капитала Сбербанка России принадлежит Банку России, общее количество акционеров превышает 233 тысячи физических и юридических лиц.

Структура акционеров Сбербанка России по состоянию на 01 января 2001 г. представлена на рисунке №1.

Рисунок №1. Структура акционеров Сбербанка России по состоянию на 01 января 2001 г.

Сбербанк России предлагает своим клиентам следующие услуги:

· размещение денежных средств во вклады;

· операции с ценными бумагами;

· кредитование;

· покупка и продажа иностранной валюты;

· предоставление в аренду индивидуальных сейфов для хранения документов и ценностей;

· выдача и обслуживание международных банковских карт;

· прием коммунальных платежей;

· осуществление денежных переводов;

· выдача заработной платы и пенсий;

· о

п

ерации с золотыми мерными слитками и монетами из драгоценных металлов.

2.3. Основные стратегические цели и задачи

.

Стратегическая цель банка — выйти на качественно новый уровень обслуживания клиентов, сохранить позиции современного первоклассного конкурентоспособного крупнейшего банка Восточной Европы. Это предполагает создание системы, устойчивой к возможным экономическим потрясениям в России и за рубежом, путем оптимального распределения пропорций между тремя основными направлениями деятельности — работой с физическими лицами, юридическими лицами и государством.

Для достижения этой цели необходимо решить следующие задачи:

· внедрить новую идеологию работы с клиентом, основанную на сочетании стандартных технологий с индивидуальным подходом к каждому клиенту;

· обеспечить внедрение эффективных методов работы с клиентами и повышение качества их обслуживания;

· сохранить лидирующую роль на розничном рынке страны. Увеличить долю на рынке кредитования населения до 30%, при этом объемы кредитования физических лиц должны вырасти не менее чем в 2 раза;

· усилить работу с корпоративными клиентами;

· привлечь в банк и закрепить на долгосрочную перспективу максимальное количество первоклассных клиентов;

· увеличить удельный вес средств корпоративных клиентов в привлеченных средствах до 25%, долю кредитов и долговых обязательств корпоративных клиентов в активах нетто до 45%;

· обеспечить максимальную помощь государству в реализации государственных инвестиционных программ и программ поддержки отечественного экспорта;

· опираясь на широкую клиентскую базу, обеспечить сбалансированное состояние структуры активов и пассивов, внедрить современные методы управления ими;

· диверсифицировать ресурсную базу банка, в том числе используя внешнее фондирование;

· повысить удельный вес непроцентных доходов в структуре общих доходов банка за счет развития услуг, предоставляемых клиентам. Обеспечить долю комиссионных доходов в чистом операционном доходе не менее 15%;

· достигнуть роста капитала, позволяющего расширить инвестиции банка в экономику России;

· обеспечить отношение прибыли к капиталу не менее 20%;

· внедрить в банке полнофункциональную систему управления рисками;

· создать гибкую, адекватную быстроменяющейся обстановке систему управления банком, основанную на экономических рычагах управления и оптимальной системе распределения полномочий.

· Повысить управляемость банком путем расширения самостоятельности территориальных банков и совершенствования технологии принятия решений.

· оптимизировать филиальную сеть банка с учетом как экономических, так и социальных факторов.

2.4. Правовые аспекты деятельности банка.

Неразвитость и отставание законодательной базы, слабость системы контроля и обеспечения исполнения действующих законов является серьезным фактором, сдерживающим развитие банковской системы России. Сбербанк России действует в едином правовом поле с другими коммерческими банками и вынужден учитывать высокий правовой риск в текущей работе.

Предусмотренная Гражданским Кодексом Российской Федерации (ГК РФ) обязанность банка вернуть средства вкладчику по первому требованию независимо от срока и условий вклада фактически приравнивает любой банковский вклад к онкольному и существенно ограничивает инвестиционные возможности банка. Концептуальные основы и механизм реализации государственной гарантии по вкладам населения не разработаны. До настоящего времени не введены в действие глава 17 ГК РФ “Право собственности и другие вещные права на землю”, часть третья ГК РФ, регулирующая правоотношения в сферах интеллектуальной собственности и наследования. Отсутствует единая федеральная система регистрации юридических лиц, нет и закона о регистрации юридических лиц. Не нашел отражения в законодательной базе ряд традиционных банковских операций (деривативы, сделки репо). Нормативная база по трастовым операциям фактически блокирует возможности их проведения. Складывающаяся судебная практика по ряду операций (срочный рынок) фактически исключает возможность использования этих инструментов. Крайне противоречива законодательная база по ипотечному кредитованию, что является значительным ограничением для развития банковской деятельности в этом направлении. Окончательно не сформирована единая государственная система регистрации залогов. Не всегда эффективна действующая система судопроизводства и исполнения судебных решений, законодательство об исполнительном производстве имеет много неоднозначных толкований. Серьезно сдерживает развитие банковской системы отставание налогового законодательства и правовой вакуум по ряду вопросов налоговой практики. В результате банк вынужден платить налоги с убыточных операций, нести дополнительные налоговые издержки по инвестициям в реальный сектор экономики. Широко распространена практика местного законотворчества, противоречащая федеральным законам. В целом ряде регионов ставки арендной платы для банков в несколько раз выше, чем для предприятий других отраслей народного хозяйства и приравнены к ставкам арендной платы для казино. Для снижения величины издержек и стоимости предоставляемых услуг Сбербанк России вынужден отказываться от аренды и увеличивать долю собственных помещений.

Несовершенство ведомственной нормативной базы сдерживает развитие банковских продуктов, не затрагивает операций с рядом обращающихся на рынке финансовых инструментов. Процесс нормотворчества отстает от действующей практики и не стимулирует освоение банком новых операций. Нормативы регулирования деятельности кредитных организаций не в полной мере учитывают качество системы управления, инвестиционной политики и реалий работы коммерческих банков. Установленные критерии оценки риска кредитов не всегда объективны и в ряде случаев сдерживают инвестиционную деятельность банка. Не отработаны многие вопросы обращения векселей, других корпоративных ценных бумаг. В ряде случаев требования нормативных документов вынуждают банк нести излишние затраты, исполнять несвойственные функции, держать дополнительный штат для формирования дублирующей и избыточной отчетности.

Опираясь на накопленный опыт и текущую практику работы, используя определенную Законом “О Центральном банке Российской Федерации” и Уставом Сбербанка России роль государства как главного акционера, банк имеет возможности для формирования законодательных инициатив, внесения предложений по совершенствованию нормативной базы. Активная работа в этом направлении может существенно снизить правовые риски в работе не только Сбербанка России, но и всех кредитных организаций, создать дополнительные стимулы участия банковского капитала в развитии экономики России.

2.5.Организационная структура банка.

Сбербанк России является юридическим лицом и со своими филиалами (территориальные банки и отделения) и их внутренними структурными подразделениями составляет единую систему Сбербанка России.

Филиальная сеть Сбербанка России расположена на всей территории страны. По состоянию на 24 января 2001г. сеть Сбербанка России состояла из 17 территориальных банков, 1511 отделений, 20250 внутренних структурных подразделений.

Филиалы Сбербанка России не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Сбербанка России, имеют баланс, который входит в баланс Сбербанка России, имеют символику Сбербанка России.

Структура Сбербанка России представлена на рисунке №2.

| Управление Сбербанка России

|

|  Территориальные банки Территориальные банки

|

|  Отделения Сбербанка России Отделения Сбербанка России

|

| Валютный отдел

|

| Отдел ценных бумаг

|

| Экономический отдел

|

| Юридический отдел

|

| Бухгалтерия

|

| Отдел кадров

|

| Отдел пластиковых карточек

|

| Отдел службы безопасности

|

| Коммунальный отдел

|

| Отдел вкладов

|

| Отдел валютного контроля

|

| Отдел расчетов и переводов

|

Рисунок №2. Структура Сбербанка России.

3. Анализ деятельности Сбербанка РФ.

3.1. Анализ основных показателей деятельности банка.

Выполняя поставленные концепцией развития банка на период с 2001 г. до 2005 г. стратегические задачи, банк в прошедшем году упрочил лидирующее положение на основных сегментах рынка и существенно продвинулся к достижению установленных пятилетних ориентиров.

Значительно превышен определенный концепцией контрольный показатель рентабельности капитала (20%), который по итогам года достиг 35,1%. Возросла востребованность предоставляемых банком услуг. Банк остается признанным лидером отечественной банковской системы в области расчетно-кассового обслуживания, банковских карт, операций с государственным ценными бумагами, валютно-обменных и конверсионных операций.

Проведенная во втором полугодии 2000 г. перестройка системы управления и организационной структуры, не помешала банку достичь по итогам года весомых финансовых результатов, добиться качественного изменения основных составляющих экономического роста. Валюта баланса банка возросла в полтора раза и достигла 1,6 трлн. руб., чистые активы 2 выросли на 46%, достигнув 572 млрд. руб.

Динамика валюты баланса отражена на рисунке №3.

Рисунок №3. Динамика валюты баланса Сберегательного банка РФ за 1996 – 2000 гг. (в млрд. руб.).

Значительно изменилась структура доходов банка. В 1,7 раза возросли доходы от кредитных операций, а их доля в структуре доходов возросла с 27 до 48%. Весомыми остаются доходы от операций с ценными бумагами, на долю которых приходится 35% всех доходов банка. Опережающие темпы развития комиссионных операций обеспечили увеличение доли комиссионных доходов в общей структуре доходов до 8,3%.

Почти в 6 раз, до уровня 4%, снизился по сравнению с 1999 г., удельный вес доходов от переоценки счетов в иностранной валюте в доходах банка, что говорит о значительном снижении влияния конъюнктуры валютного рынка на финансовый результат работы банка.

Основной статьей расходов банка является выплата процентов по вкладам и депозитам населения, общая сумма выплат на указанные цели в 2000 г. составила 40,7 млрд. руб. Повышение сметной дисциплины, совершенствование банковских технологий обеспечили снижение с 12,0 до 9,7% административно-хозяйственных и операционных расходов в общей стоимости расходов.

Собственный капитал Сбербанка России увеличился за год на 44% и достиг 42,7 млрд. руб. Существенно снизилась иммобилизация и выросла защищенность капитала, 97% прироста капитала обеспечено за счет прибыли банка.

Возросли показатели работы банка и с учетом инфляционной составляющей: прирост капитала —20,2%, прирост чистой прибыли —26,4%, прирост активов —21,6%. Улучшились показатели работы банка и в валютном эквиваленте: прирост капитала —38,5%, прирост чистой прибыли —45,6%, прирост активов – 40,1%. Динамика собственного капитала Сберегательного банка представлена на рисунке №4.

Рисунок №4. Динамика собственного капитала Сберегательного банка за 1996 – 2000 гг.

Рентабельность активов составила 2,64%, прибыль на одного работника возросла с 69,9 тыс. до 83,5 тыс. руб.

Достигнутые финансовые результаты были обеспечены качественными изменениями в структуре баланса банка. Темпы роста работающих активов (50,3%) опережали как темпы роста активов в целом (46,2%), так и темпы прироста платных пассивов (48,6%). Структура работающих активов Сберегательного банка представлена на рисунке №5.

Рисунок №5. Структура работающих активов Сберегательного банка РФ в 2000 г.

Значительно изменилась и структура пассивов банка. При росте остатков средств во вкладах за год в 1,5 раза более чем в 4 раза увеличена доля долгосрочных вкладов. Опережающими темпами росли остатки средств на счетах юридических лиц: доля средств корпоративных клиентов в привлеченных ресурсах банка изменилась с 28,1% до 29,1%.

В условиях высоких темпов роста объема кредитного портфеля банк усилил централизованную систему лимитирования, контроля и управления кредитными рисками, принял дополнительные меры по регулированию уровня крупных кредитных рисков и их концентрации, повысил требования к качеству залогов, по диверсификации кредитных рисков, ввел отраслевую специализацию кредитной работы. В результате банк добился существенного улучшения качества кредитного портфеля: доля кредитов первой группы риска возросла до 91,7%, объем просроченной задолженности снизился в абсолютном выражении на 482 млн. рублей, а её удельный вес уменьшился за год с 4,25 до 2,3%.

3.2. Анализ вкладных операций.

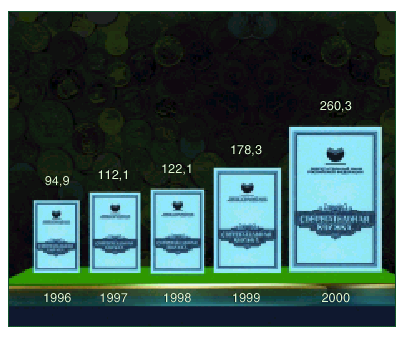

Сбербанк России является крупнейшим банком России по обслуживанию частных лиц, на счетах которых в филиалах банка на 01 января 2001 г. сосредоточено 87,3% всех денежных средств, размещенных гражданами в коммерческих банках страны. Динамика остатков рублевых вкладов представлена на рисунке №6. Рисунок №6. Динамика остатков рублевых вкладов за 1996 – 2000 гг. (в млрд. руб.).

На 01 января 2001 г. в Сбербанке размещалось рублевых вкладов населения 105 тыс. счетов физических лиц с остатком вкладов 260,3 млрд. руб. На 01 января 2000 г. было 112 тыс. счетов на сумму 178,3 млрд. руб. Отсюда видно, что количество счетов уменьшилось, но остаток вкладов увеличился, прирост составил 82 млрд. рублей, т. е. 68,5%.

Рассмотрим некоторые виды вкладов, открываемые в Сбербанке.

· Рублевый вклад "До востребования Сбербанка России".

Условия этого вклада следующие: срок хранения не ограничен, минимальная сумма первоначального взноса составляет 10 руб., годовая процентная ставка по вкладу - 2%. Вкладчик может в любое время пополнить вклад, получить часть или весь вклад, а также произвести безналичные расчеты за счет суммы вклада.

· Рублевый

вклад “Пенсионный плюс Сбербанка России”.

Условия этого вклада таковы: срок хранения вклада 3 г. Минимальная сумма первоначального взноса – 1 руб., процентная ставка – 8% годовых. Процентная ставка является фиксированной, т.е. не подлежит изменению в течение оговоренного в договоре срока хранения вклада. Вклады принимаются от лиц, получающих пенсии, назначаемые органами социальной защиты, министерствами и ведомствами, имеющими право назначать пенсии, и из негосударственных пенсионных фондов. По вкладу предусмотрена пролонгация договора на новый срок хранения. Она производится на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания основного срока хранения. В течение пролонгированного срока хранения процентная ставка также не подлежит изменению. По этому вкладу разрешено совершать любые операции, предусмотренные по вкладу до востребования. Остаток вклада после совершения расходной операции должен составлять не менее 1 руб. По суммам всех операций, в том числе и по закрытию вклада до истечения срока хранения, доход исчисляется исходя из процентной ставки, установленной по данному виду вкладов. Проценты по вкладу начисляются по окончании каждого трехмесячного периода, определяемого с даты открытия счета.

· Рублевый вклад “Зарплатный Сбербанка России”.

Условия вклада следующие: срок хранения вклада 5 лет, минимальная сумма первоначального взноса – 10 руб., процентная ставка – 2% годовых. Процентная ставка является фиксированной, т.е. не подлежит изменению в течение оговоренного в договоре срока хранения вклада. По вкладу предусмотрена пролонгация договора на новый срок хранения. Она производится на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания основного срока хранения. В течение пролонгированного срока хранения процентная ставка также не подлежит изменению. По этому вкладу разрешено совершать любые операции, предусмотренные по вкладу до востребования. Остаток вклада после совершения расходной операции должен составлять не менее 10 руб. По суммам всех операций, в том числе и по закрытию вклада до истечения срока хранения, доход исчисляется исходя из процентной ставки, установленной по данному виду вкладов. Проценты по вкладу начисляются по окончании каждого трехмесячного периода, определяемого с даты открытия счета.

· Рублевый вклад "Срочный пенсионный Сбербанка России".

Условия этого вклада следующие: вклады принимаются от лиц, получающих пенсии от органов социальной защиты, министерств и ведомств, имеющих право назначать пенсии, и от негосударственных пенсионных фондов. Договор по вкладу заключается на срок 3 месяца и один день и 6 месяцев. Минимальная сумма первоначального и дополнительных взносов по вкладам на срок 3 месяца и один день - 50 рублей, по вкладам на срок 6 месяцев - 300 руб. Периодичность дополнительных взносов не ограничивается. Процентная ставка составляет: по вкладам на срок 3 месяца и один день - 11% годовых, на срок 6 месяцев - 14% годовых. Процентная ставка является фиксированной, т.е. не подлежит изменению в течение срока хранения, оговоренного в договоре. Начисленные проценты причисляются к сумме вклада по окончании основного (пролонгированного) срока хранения. По вкладам на срок 3 месяца и один день и 6 месяцев вкладчику предоставлено право получать проценты за истекшие полные месяцы

текущего срока хранения, при этом начисление ежемесячного дохода производится при обращении вкладчика в учреждение Сбербанка России за его получением. По вкладу предусмотрена пролонгация договора на новый срок хранения. Она производится на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания предыдущего срока хранения вклада. Количество пролонгаций по вкладам на 3 месяца и один день не ограничивается, договор по вкладу на 6 месяцев может быть пролонгирован на новый срок хранения не более двух раз. В течение нового срока хранения процентная ставка также фиксируется. В случае досрочного расторжения договора доход исчисляется по ставке вкладов до востребования. По вкладу на срок 6 месяцев доход за время хранения после окончания пролонгации исчисляется по ставке вкладов до востребования.

· Рублевый вклад “Срочный пенсионный на 2 года Сбербанка России”.

Условия этого вклада такие же, как и по вкладу «Срочный пенсионный Сбербанка России». Отличие существует, в сроке вклада – он открывается на 2 г., в процентной ставке –18,5% и в условиях пролонгации – осуществляется один раз под процентную ставку, действующую в банке на день пролонгации.

· Рублевый вклад “Особый номерной Сбербанка России”.

Условия вклада следующие: вклад принимается на срок 3 месяца и один день. Одним из главных условий открытия и обслуживания счета по вкладу является анонимность его владельца. Для обслуживания вкладчиков номерных вкладов выделяются специальные помещения либо отдельные операционные окна. В сберегательной книжке по вкладу фамилия, имя и отчество владельца счета не указываются. Минимальные суммы первоначального и дополнительного взносов устанавливаются территориальными банками самостоятельно. При этом минимальная сумма первоначального взноса должна составлять не менее 30000 руб., а дополнительных взносов - не менее 5000 руб. По вкладу могут совершаться расходные операции при условии сохранения неснижаемого остатка вклада, размер которого устанавливается территориальным

банком. Процентная ставка по вкладу составляет 11,5% годовых. Процентная ставка является фиксированной, т.е. не подлежит изменению в течение оговоренного в договоре срока хранения вклада. Начисленные проценты причисляются к сумме вклада по окончании основного (пролонгированного) срока хранения. По вкладу предусмотрена пролонгация договора на новый срок хранения. Она производится на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания предыдущего срока хранения вклада. Количество пролонгаций не ограничивается. В течение нового срока хранения процентная ставка также фиксируется. В случае досрочного расторжения договора доход исчисляется по ставке вкладов до востребования.

· Рублевый вклад "Юбилейный Сбербанка России"

Условия вклада: вклад принимается на срок 3 месяца и один день.

Минимальная сумма первоначального взноса 20 тыс. руб., размер дополнительных взносов - не менее 10 тыс. руб. каждый. Вкладчику предоставлено право совершать по вкладу расходные операции. Остаток вклада после совершения операции должен составлять не менее 20 тыс. руб. Процентная ставка - 11% годовых. В течение срока хранения, оговоренного в договоре, процентная ставка не подлежит изменению. Выплата дохода производится начиная с 16 числа каждого месяца за фактическое время хранения сумм во вкладе по 15 число месяца включительно, а также по окончании срока хранения, оговоренного в договоре. По вкладу предусмотрена пролонгация договора на новый срок хранения. Она производится на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания предыдущего срока хранения вклада. Количество пролонгаций по вкладам не ограничивается. В течение нового срока хранения процентная ставка также фиксируется.

В случае досрочного расторжения договора доход исчисляется по ставке вкладов до востребования.

· Рублевый

вклад "Сберегательный Сбербанка России"

Условия вклада: вклад принимается на сроки 1 месяц и один день, 2 месяца и один день, 3 месяца и один день, 6 месяцев. Минимальная сумма первоначального взноса - 300 руб., дополнительных взносов - 100 руб. Процентные ставки составляют: на срок 1 месяц и один день- 8% годовых; на 2 месяца и один день - 8% годовых; на 3 месяца и один день - 10% годовых; на срок 6 месяцев - 13% годовых. Процентная ставка является фиксированной, т.е. не подлежит изменению в течение срока хранения, оговоренного в договоре. Выплата дохода по вкладу, внесенному на срок 1 месяц и один день, производится по истечении оговоренного в договоре срока хранения, а по вкладам, вносимым на другие сроки - начиная с 16 числа каждого месяца по тем взносам, которые на эту дату хранились не менее одного месяца, а также по истечении оговоренного в договоре срока хранения. По вкладу предусмотрена пролонгация договора на новый срок хранения. Она производится на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания предыдущего срока хранения вклада. Количество пролонгаций по вкладам на срок на срок 1 месяц и один день, 2 месяца и один день и 3 месяца и один день не ограничивается; договор по вкладу на 6 месяцев может быть пролонгирован на новый срок хранения не более двух раз. В течение нового срока хранения процентная ставка также фиксируется. В случае досрочного расторжения договора доход исчисляется по ставке вкладов до востребования. По вкладу на срок 6 месяцев доход за время хранения после второй пролонгации исчисляется по ставке вкладов до востребования

· Рублевый вклад "Молодежный Сбербанка России"

Условия вклада: вклады принимаются от лиц в возрасте от 14 до 23 лет. Срок хранения вклада - 3 месяца и один день. Минимальная сумма первоначального взноса - 50 руб., дополнительного взноса - 10 руб. Периодичность дополнительных взносов не ограничивается. Процентная ставка составляет 11% годовых. Процентная ставка является фиксированной, т.е. не подлежит изменению в течение срока хранения, оговоренного в договоре. По вкладу предусмотрена пролонгация договора на новый срок хранения. Она производится на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания предыдущего срока хранения вклада. Пролонгация проводится до достижения вкладчиком 23-летнего возраста. В течение нового срока хранения процентная ставка также фиксируется. В случае досрочного расторжения договора, а также за время хранения после прекращения пролонгации доход исчисляется по ставке вкладов до востребования.

В таблице №1 представлены обобщенные данные о видах рублевых вкладов и условий их хранения. Таблица №1.

Виды и условия рублевых вкладов Сберегательного банка РФ (по состоянию на конец 2001 г.)

| №

п/п

|

Вид вклада

|

Срок хранения вклада

|

Минимальная сумма первоначального взноса, в руб.

|

% годовой

|

| 1

|

До востребования

|

Не ограничен

|

10

|

2

|

| 2

|

Пенсионный плюс

|

3 года

|

1

|

8

|

| 3

|

Зарплатный

|

5 лет

|

10

|

2

|

| 4

|

Срочный пенсионный

|

3 месяца и один день,

6 месяцев и один день

|

50

300

|

11

14

|

| 5

|

Особый номерной

|

3 месяца и один день

|

30000

|

11,5

|

| 6

|

Сберегательный

|

1 месяц и один день

2 месяца и один день

3 месяца и один день

6 месяцев и один день

|

300

300

300

300

|

8

8

10

13

|

| 7

|

Молодежный

|

3 месяца и один день

|

50

|

11

|

| 8

|

Юбилейный

|

3 месяца и один день

|

20000

|

11

|

| 9

|

Срочный пенсионный

на 2 года

|

2 года

|

300

|

18,5

|

Рассмотрим структуру рублевых вкладов банка за 2000 – 2001 гг. Данные представлены в таблице №2.

Таблица №2.

Структура рублевых вкладов Сбербанка за 2000 - 2001 гг.

| N

п/п

|

Вид вклада

|

Удельный вес на 01 января 2000г. г. (%)

|

Удельный вес на 01 января 2001г. г. (%)

|

Изменение (+)/(-)

|

| 1

|

До востребования

|

11

|

15

|

+4

|

| 2

|

Пенсионный плюс

|

26

|

29

|

+3

|

| 3

|

Зарплатный

|

5

|

7

|

+2

|

| 4

|

Срочный пенсионный

|

10

|

8

|

-2

|

| 5

|

Срочный пенсионный на 2 года

|

13

|

10

|

-3

|

| 6

|

Особый номерной

|

15

|

13,8

|

-1,2

|

| 7

|

Юбилейный

|

14

|

12

|

-2

|

| 8

|

Молодежный

|

6

|

5,2

|

-0,8

|

| ВСЕГО

|

100

|

100

|

Из данных таблицы N 2 видно, что в Сбербанке на 0,8% за 2001 г. снизился остаток вкладов «Молодежный»; на 3% меньше вкладов «Срочный пенсионный на 2 года», на 2% - «Срочного пенсионного», на 1,2% «Особого номерного» и на 2% «Юбилейного», так как население, из-за нестабильной экономики в стране старается вложить деньги на более короткий срок. В 2001 г. большую часть средств Сбербанку удалось привлечь по вкладам: «До востребования», «Пенсионный плюс», и «Зарплатный», их удельный вес в общей структуре вкладов на 01 января 2001 г. составил соответственно 4%, 3% и 2%.

Удельный вес вкладов населения в структуре пассивов составлял: в 1998 г. – 39%, в 1999 г. - 41%, в 2000 г. - 44%, в 2001 г. - 71,6 %.

Исчислим средний срок хранения вкладного рубля, для оценки вкладов в качестве ресурсов кредитования и для более рационального использования средств, привлеченных во вклады, что выполним по формуле :

CД = (Оср./ В) * Д,

где СД - средний срок хранения (в днях)

Оср. - средний остаток вкладов (в млрд. руб.)

В - оборот по выдаче вкладов (в млрд. руб.)

Д - количество дней в анализируемом периоде.

По Сбербанку средний срок хранения вклада составлял: в 2000 г. 184 дня, в 2001 г. 266 дней; оборот по выдаче вкладов составлял: в 2000 г. 236 дней, в 2001 г. 368 дней. Количество дней в анализируемом периоде составляет 360 дней.

За 2000 г. СД = (184 /236) * 360 = 280 дня.

За 2001 г. СД =(266 / 368) * 360 = 260 дня.

Из расчетов видно, что в 2001 г. средний срок хранения вкладов снизился на 20 дней. Это говорит о том, что вклады в основном привлекались на короткий срок, что не давало возможности Сбербанку размещать их в долгосрочное кредитование и другие долгосрочные проекты. За 2001 г. удельный вес безналичных перечислений в общем приходе вкладов составил 28%, что на 0, 2 % больше, чем в 2000 г. Увеличение этого показателя положительно, т. к. безналичные перечисления являются самыми недорогими пассивами для Сбербанка.

Только после принятия закона «О банках и банковской деятельности» от 02 декабря 1990 г. Сберегательный банк РФ постепенно обретает все признаки крупного универсального банка. В 1992 г. после либерализации цен произошло резкое обесценение вкладов граждан в Сбербанке, это в какой-то мере подорвало доверие вкладчиков к Сберегательному банку.

Проследим динамику роста рублевых вкладов Сбербанка за последние пять лет. Данные представлены в таблице №3.

Таблица №3.

Динамика роста рублевых вкладов в период 1997 - 2001 гг.

| Годы

|

Остаток вкладов на начало года, млрд. руб.

|

Темп роста к предыдущему году, %

|

| 1997

|

94,9

|

--

|

| 1998

|

112,1

|

118

|

| 1999

|

122,1

|

109

|

| 2000

|

178,3

|

146

|

| 2001

|

184,2

|

103

|

Из данных таблицы №3 видно положительную динамику роста остатков вкладов. Однако некоторое снижение темпов роста с период 1999 г. по 2000 г. (с 146 до 103%), из-за уменьшения остатков вкладов по срочным вкладам.

3.3. Анализ кредитных операций.

Кредитные операции представляют собой отношения между кредитором и заемщиком по предоставлению последнему определенной суммы денежных средств на условиях возвратности, срочности и платности. В зависимости от срока и назначения банковские кредиты населению подразделяются на краткосрочные и долгосрочные.

Рассмотрим некоторые виды кредитов и общие условия кредитования населения в учреждениях СБ РФ г. Москвы.

· Кредит на неотложные нужды.