Введение

В современном обществе налоги занимают все более важное место в экономической структуре государства. В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного воспроизводства, эффективная рыночная экономика невозможна.

Налоги имеют значение и для внутреннего состояния любой фирмы. Сегодня ни одно управленческое решение не может быть эффективным или просто оптимальным без учёта налоговых последствий, вытекающих из него.

Экономическое положение предприятий заставляет провести анализ системы налогообложения, чтобы в дальнейшем оценить ее влияние на эффективность функционирования отдельного предприятия.

Отсюда вытекает исключительная важность и необходимость изучения налогов и налогового бремени при формировании эффективной налоговой политики любого государства.

Целью данной курсовой работы является изучение сущности налогов, понятия налоговой нагрузки на субъекты хозяйствования, способов ее расчета, путей оптимизации, совершенствования действующей системы налогообложения.

Отсюда вытекают следующие задачи:

1. описание экономического содержания налогов, основных принципов налогообложения и функций налогов;

2. обоснование классификационных признаков налогов;

3. анализ уровня налоговой нагрузки;

4. расчеты, сущность, роль налога на прибыль и налога на имущество организаций

5. применение зарубежного опыта в налогообложении предприятий РФ

1. Сущность налоговой системы, принципы и функции налогов

1.1 Основные понятия

Государство, выражая интересы общества в различных cферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, социальную, экологическую, демографическую и другие. За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Налогообложение основывается на 15 социальных законах, законе о бюджете и налоговом кодексе.

Налоги

– обязательные сборы и платежи, взимаемые государством с физических и юридических лиц в бюджеты соответствующего уровня или во внебюджетные фонды по ставке, устанавливаемой в законодательном порядке. Выплаты принудительны и безвозмездны.

Реклама

Налоги

– гибкий инструмент воздействия на находящуюся в постоянном движении экономику: они помогают поощрять или сдерживать определенные виды деятельности, направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении.

Общеустановленная система налогообложения распространяется в равной мере на все коммерческие предприятия, будь оно крупное, среднее или малое.

Налоговая система Российской Федерации представляет собой совокупность взимаемых на территории Российской федерации федеральных, региональных и местных налогов и сборов.

Подналогом

понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором

понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

При формировании налоговой системы исходят из ряда принципов:

1. Виды налогов, порядок их расчетов, сроки уплаты и ответственность за уклонение от налогов имеют силу закона.

2. Сочетание стабильности и гибкости налоговой системы должны обеспечить соблюдение экономических интересов участников общественного производства. Правила применения налогов должны быть стабильны: ставки, виды, элементы налоговой системы должны меняться при изменении экономических условий редко, т. к. это позволяет планировать деятельность

3. Обязателен механизм защиты от двойного налогообложения.

4. Налоги должны быть разделены по уровням изъятия.

5. Ставки налогообложения должны быть едиными для всех предприятий. Равные доходы при равных условиях их получения должны облагаться одинаковыми по величине налогами. С равных доходов при разных условиях их получения должны взиматься разные налоги.

6. Единая налоговая ставка должна дополняться системой налоговых льгот, носящей целевой и адресный характер, связанный с социальной сферой, стимулированием НТП, защитой окружающей среды. Как правило, обязательна активная поддержка предпринимательства.

Реклама

7. Система налогообложения должна быть комплексной при умелом сочетании разных способов налогообложения. Объекты налогообложения разнообразны: психологически легче платить много маленьких налогов, чем один большой.

8. Обязательны простота, равномерность, точность, удобство по форме, экономность сбора, избежание чрезмерной тяжести.

1.2 Классификация налогов

Налоги по способу взимания бывают прямыми и косвенными

.

Прямые

налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Объектом налога выступает доход (зарплата, прибыль, процент и т. п.) и стоимость имущества налогоплательщиков (земля, основные средства и т. п.)

Косвенные

налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги (акцизы, НДС, таможенные пошлины, налог с продаж). Эти налоги начисляются предприятию для того, чтобы оно удерживало их с других налогоплательщиков и сдавало финансовому ведомству.

В зависимости от характера ставок различают регрессивные, пропорциональные и прогрессивные налоги.

Прогрессивный налог

– это налог, который возрастает быстрее, чем прирастает доход. Для разных по величине доходов устанавливается несколько шкал налоговых ставок.

Регрессивный налог

характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем доход. Косвенные налоги чаще всего регрессивные.

Пропорциональный налог

– это, когда применяется единая ставка для доходов любой величины. Пропорциональный налог может оказаться регрессивным: если из реально получаемых доходов вычесть обязательные затраты, останется дискреционный доход, который может вырасти или уменьшиться после введения новых налогов.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и (или) сборы.

В целях проведения налогового контроля предприятия – налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту своего нахождения и месту нахождения его обособленных подразделений.

Налоги, в зависимости от источников их покрытия, группируются следующим образом:

1) налоги, расходы по которым относятся на себестоимость продукции (работ, услуг) – земельный налог, страховые взносы;

2) налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг) – НДС, акцизы, экспортные тарифы;

3) налоги, расходы по которым относятся на финансовый результат – налог на прибыль, на имущество предприятия, на рекламу, некоторые целевые сборы;

4) налоги, расходы по которым покрываются из прибыли, оставшейся в распоряжении предприятий – лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах.

Способ реализации общественного назначения налогов как инструмента стоимостного распределения и перераспределения доходов выражается функциями налогов.

Первой и наиболее последовательно реализуемой функцией налогов выступает фискальная функция

, которая состоит в формировании денежных доходов государства на содержание государственного аппарата, армии, развитие науки и техники, поддержку детей, пожилых и больных людей, для покрытия расходов на образование, детские дома, на здравоохранение, строительство государственных сооружений, дорог, защиту окружающей среды.

Другая функция налогов

– экономическая

, которая состоит в воздействии через налоги на общественное воспроизводство, поощряя, ограничивая или контролируя различные процессы.

Льготы поощряют развитие того, за что они даются, например, если не облагать часть прибыли на развитие новой техники, то поощряется технический прогресс, на благотворительность – решаются социальные проблемы.

Если увеличивать налоги на сверхприбыль, то контролируется движение цен на товары и услуги. С ростом налогов доходы в казну уменьшатся, т. к. часть предпринимателей разорится, часть уйдет в теневую экономику, стимулы к труду угаснут.

Совершенство налоговой системы зависит от эластичности спроса и предложения на товар или услугу. Продавцы перекладывают уплату налогов на покупателей, когда спрос неэластичен. Если неэластично предложение, то налоги перекладываются на продавцов.

Когда размеры налогов разумны, известно их назначение, от их уплаты, как правило, не уклоняются. Известны три способа увеличения налоговых поступлений в бюджет: расширение круга налогоплательщиков; увеличение числа объектов, с которых взимается налог; повышение налоговых ставок. Ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы стимулировать вложения капитала, обеспечивать развитие производства.

Предельный уровень

налогообложения определяется по следующим признакам:

1) если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются;

2) если снижаются темпы экономического роста, уменьшаются долгосрочные вложения капитала, ухудшается материальное положение населения;

3) если растет «теневая» экономика, т. е. скрытое или явное уклонение от налогов

В системе налогообложения существуют разнообразные льготы, например, освобождение от налога на ряд лет, снижение ставок налогов, вычитание из налогооблагаемой базы расходов, в которых заинтересовано государство, установление скидок при образовании разных фондов, возврат ранее уплаченных налогов, налоговый кредит или отсрочка платежей налогов, необлагаемый минимум, изъятие определенных элементов из обложения, освобождение от уплаты отдельных категорий налогоплательщиков и др.

В случае нарушения налогового законодательства налогоплательщик несет ответственность в виде взыскания всей суммы сокрытого(заниженного) дохода, либо суммы налога за иной сокрытый объект налогообложения, а также штрафа в размере той же суммы и пени в размере одной трехсотой части ставки рефинансирования за каждый день просрочки. Повторное или умышленное сокрытие (устанавливается судом) наказывается в 2‑х и 5‑и кратном размере.

Налоговый кодекс предусматривает эволюционное реформирование налоговой системы, установление такого уровня налогов, который смогут выдержать налогоплательщики, но при этом не пострадает бюджет. Должна быть обеспечена определенность, предсказуемость и прозрачность налоговой системы. Происходит корректировка льгот, остаются преимущественно только инвестиционные и социальные льготы.

Для предприятий малого бизнеса, организаций розничной торговли, сферы обслуживания населения и организаций, для всех, кто оказывает платные услуги, возможен переход на упрощенную систему налогообложения.

1.3 Порядок налогообложения предприятий

Порядок налогообложения предприятий регламентируется следующей нормативно-правовой базой:

1. Законодательство Российской Федерации о налогах и сборах, которое состоит из Налогового кодекса Российской Федерации (далее НК РФ) и принятых в соответствии с ним федеральных законов о налогах и сборах.

2. Законодательство субъектов Российской Федерации о налогах и сборах, состоящее из законов и иных нормативных правовых актов о налогах и сборах субъектов Российской Федерации, принятых в соответствии с НК РФ.

3. Нормативные правовые акты органов местного самоуправления о местных налогах и сборах, принимаемые представительными органами местного самоуправления в соответствии с НК РФ.

В соответствии с частью первой НК РФ общепринятая система налогообложения в нашей стране представлена тремя уровнями:

– федеральные налоги и сборы;

– региональные налоги и сборы;

– местные налоги и сборы.

Федеральные налоги и сборы обязательны к уплате на всей территории Российской Федерации, а региональные и местные налоги и сборы вводятся в действие соответственно законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов Российской Федерации.

К федеральным налогам и сборам относятся:

· налог на добавленную стоимость;

· акцизы;

· налог на прибыль организаций;

· налог на доходы физических лиц;

· единый социальный налог;

· государственная пошлина;

· налог на наследование и дарение;

· сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

· налог на добычу полезных ископаемых;

· водный налог.

К региональным налогам и сборам относятся:

· налог на имущество организаций;

· транспортный налог;

· налог на игорный бизнес.

К местным налогам и сборам относятся:

· земельный налог;

· налог на имущество физических лиц.

В данной курсовой работе будут рассмотрены наиболее распространенные налоги, предусмотренные общепринятой системой налогообложения. Характеристика каждого из них построена по следующей схеме:

– налогоплательщики,

– объект налогообложения,

– ставки налога,

– порядок и сроки уплаты,

– налоговые льготы,

– формы налоговой отчетности.

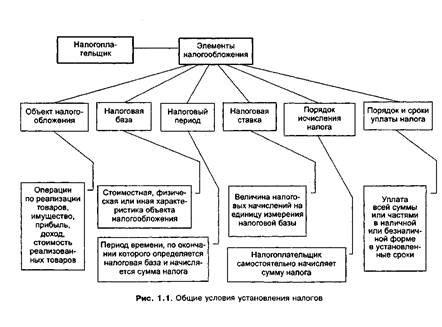

Налог считается установленным в том случае, когда определены налогоплательщики и элементы налогообложения (рис. 1.1).

Объектами налогообложения являются операции по реализации товаров. Каждый налог имеет самостоятельный объем налогообложения.

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Под налоговым периодом понимается календарный год или иной период применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Порядок исчисления налога: налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Порядок и сроки уплаты федерального налога устанавливаются федеральными законами, регионального налога – законодательными органами субъектов Российской Федерации, местного налога – представительными органами местного самоуправления. [16, с. 4–6]

2.

Системы налогообложения

2.1 Традиционная система налогообложения

Определение доходов предприятия

Доходы предприятия складываются из доходов от реализации товаров (работ, услуг) и имущественных прав и внереализационных доходов.

Дсум = ДР + ВРД, (1)

где ДР – доход от реализации – выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав;

ВРД – внереализационные доходы. К ним относятся суммы полученных штрафов, доходы от сдачи в аренду помещений, сумма дивидендов по ценным бумагам (акциям) других предприятий.

Определение расходов предприятия

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Рсум = РР + ВРР (2)

где РР – расходы, связанные с производством и реализацией (себестоимость продукции);

ВРР – внереализационные расходы. В них включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией (сумма штрафов за нарушение договорных обязательств и потери от пожара).

Расходы, связанные с производством и реализацией

1. Материальные расходы

2. Расходы на оплату труда

3. Амортизация

Амортизация

– перенос стоимости имущества по мере его износа на производимый продукт в целях возмещения стоимости и накопления денежных средств для последующего его полного восстановления.

Расчет амортизации ведется с помощью линейного метода.

а) Норма амортизации зданий и сооружений равна 5 % в год.

б) Норма амортизации оборудования равна 10 % в год.

в) Норма амортизации автомобилей равна 20 % в год.

г) Норма амортизации нематериальных активов равна 10 % в год.

4. Прочие расходы

4.1 Суммы налогов и сборов

4.2 Расходы на аренду

4.3 Представительские расходы

4.4 Расходы на подготовку и переподготовку кадров

4.5 Расходы на рекламу.

4.1.1 Единый социальный налог

Принимаем, что налоговая база не превышает 100000 руб. Следовательно, налоговая ставка составляет 35,6 % от суммы средств на оплату труда.

4.1.2 Налог на имущество

Объектом налогообложения является среднегодовая стоимость имущества в денежном выражении, находящегося на балансе предприятия.

СИ = Сзд + Собор + Савт + Снма + Смз (3)

где СИ – стоимость имущества;

Сзд – стоимость зданий и сооружений;

Собор – стоимость оборудования;

Савт – стоимость автомобилей;

Снма – стоимость нематериальных активов;

Смз – величина материальных запасов.

Среднегодовое значение стоимости имущества определяется по формуле:

СИгод = (0,5*СИ1.01+СИ1.04+СИ1.07+СИ1.10+0,5*СИ1.01)/4 (4)

где СИ1.01, СИ1.04, СИ1.07, СИ1.10, СИ1.01* – стоимость имущества на 1.01, 1.04, 1.07, 1.10 и на 1.01 следующего года, соответственно.

СИ1кв = (0,5*СИ1.01+0,5СИ1.04)/4

Ставка налога на имущество – 2 %.

4.1.3 Налог с владельцев транспортных средств

Для автомобилей примем условно ставку налога в размере 10 руб..

4.1.4 Налог на пользователей автомобильных дорог

Ставка налога 1 % от выручки от реализации продукции без НДС и налога с продаж.

4.2 Расходы на аренду офиса

4.3 Представительские расходы

При формировании фактической себестоимости эти расходы учитываются в полном объеме. Представительские расходы заданы без учета НДС, 40 % этих расходов производят путем наличных расчетов (без оформления счета-фактуры). В соответствии со ст. 170 главы 21 НК РФ сумма НДС не может быть принята к зачету по расчетам НДС с бюджетом, а должна быть отнесена на затраты по производству и реализации продукции.

4.4 Расходы на подготовку и переподготовку кадров

4.5 Расходы на рекламу

Расчет НДС

НДС в бюджет = НДС в доходах – НДС в расходах. (5)

Ставка налога 18 %.

Расчет прибыли

Валовая прибыль представляет собой разницу между доходами (нетто) и расходами (нетто).

Налоговая база определяется путем корректировки прибыли:

1. вычесть сумму доходов по ценным бумагам – дивидендов, так как эти доходы облагаются налогом отдельно по ставке 6 % у плательщика дивидендов;

2. уменьшить доходы от операций по реализации амортизируемого имущества. Так как сумма доходов от продажи была учтена при расчете совокупного дохода, то при расчете из прибыли следует вычесть остаточную стоимость проданного имущества.

3. представительские расходы в течение отчетного периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов налогоплательщика на оплату труда за этот отчетный месяц.

При наличии превышения фактических представительских расходов над нормативными налогооблагаемая прибыль увеличивается на это значение.

Расчет налога на прибыль

Ставка налога – 20 %.

Ставка налога на прибыль делится на федеральный ‑ 2 % и областной ‑ 18 %.

Расчет чистой прибыли

Чистая прибыль = Валовая прибыль – Налогооблагаемая прибыль (6)

Определение налоговой нагрузки на предприятие

НН = Нсум /Дбр * 100 % (7)

где Нсум – сумма всех налоговых платежей;

Дбр – суммарный доход (брутто) предприятия.

2.2 Упрощенная система налогообложения

Впервые упрощенная система налогообложения была введена в России Федеральным законом № 222-Ф3 от 29 декабря 1995 г. «Об упрощенной системе налогообложения, учета и отдельности для субъектов малого предпринимательства». За время применения упрощенной системы налогообложения (УСН) в нее вносились изменения и дополнения, уточнялись некоторые положения.

Цель УСН заключается в уменьшении налогового бремени, упрощении налогового и бухгалтерского учета и отчетности для небольших предприятий и индивидуальных предпринимателей. достижение указанных целей способствует развитию малого бизнеса в России и роста эффективности экономики страны в целом.

Налогоплательщиками по применению УСН признаются организации и индивидуальные предприниматели, указанные в главе 26.2 НК РФ.

Налоговые ставки дифферинцированы в зависимости от объекта налогообложения: доходы, полученные налогоплательщиками, облагаются по ставке 6 %, а доходы, уменьшенные на величину расходов, – по ставке 15 %.

Таким образом, формула расчета единого налога при объекте налогообложения дохода:

ЕН=Дх6 % (8)

где ЕН-сумма, рассчитываемого единого налога;

Д-доходы, признаваемые при УСН.

При объекте налогообложения доходы налогоплательщик вправе уменьшить сумму налога на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период времени, а также на сумму пособий по временной нетрудоспособности. При этом сумма налога не может быть уменьшена более чем на 50 %. Тогда формула приобретает следующий вид:

ЕН=(Дх6 %) – Z (9)

где Z‑предельная сумма взносов в пенсионный фонд России и больничных.

Z=0,5х (Дх6 %) (10)

Формула расчета единого налога при объекте налогообложения доходы, уменьшенные на величину расходов выглядит:

ЕН=(Д-Р) х15 % (11)

где Р - расходы, принимаемые при упрощенной системе налогообложения.

Если за налоговый период сумма исчисленного в общем порядке налога меньше исчисленного минимального налога, то налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Сумма минимального налога исчисляется за налоговый период в размере 1 % от налоговой базы, которой являются доходы. Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

2.3 Вмененная система налогообложения

Единый налог на вмененный доход (ЕНВД) введен практически во всех субъектах Российской Федерации. Причем в отличие от упрощенной системы на ЕНВД переходить в обязательном порядке, если тот вид деятельности, которым занимается предприниматель или организация, попадает под систему в виде ЕНВД.

Объектом налогообложения при применении системы налогообложения виде единого налога на вмененный доход для отдельных видов деятельности является вмененный доход плательщика ЕНВД.

Вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Налоговой базой для исчисления суммы ЕНВД признается величина вмененного дохода по конкретному виду предпринимательской деятельности, исчисляемый за налоговый период, и величины физического показателя, характеризующий данный вид деятельности. При этом базовая доходность корректируется на коэффициенты К1 и К2.

налог прибыль предприятие упрощенный

ВД=ФП*БД*К1*К2 (12)

где ВД – вмененный доход; ФП – физический показатель; К1 – коэффициент-дефлятор, установленный на календарный год; К2 – корректирующий коэффициент базовой доходности.

Базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя;

Базовая доходность и физические показатели каждому по виду предпринимательской деятельности определяется в соответствии с п. 3 ст. 346.29 НК РФ.

Ставка единого налога установлена в размере 15 % величины вмененного дохода. Таким образом, ЕНВД можно определить по формуле:

ЕН=ВД*15 % (13)

ВД – величина вмененного дохода

ЕН – сумма единого налога

Если в течение налогового периода у организации и индивидуального предпринимателя произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя.

Налоговым периодом по единому налогу признается квартал. [17, с. 7–39]

3.

Сущность, место и роль налога на прибыль организаций в налоговой системе и формировании доходной части бюджетов

Налогообложение прибыли хозяйствующих субъектов занимает важное место в налоговой системе любого государства вне зависимости от взятой за основу модели ее построения, ориентированной на прямое или косвенное налогообложение.

Налог на прибыль организаций

(далее – налог на прибыль) представляет собой форму перераспределения национального дохода путем изъятия государством части прибыли, создаваемой субъектами хозяйствования. В этой связи данный налог можно рассматривать как определенную плату хозяйствующего субъекта государству за предоставление экономического пространства, трудовых ресурсов, за пользование производственной, социальной и иными видами инфраструктуры.

В соответствии с Законом от 27.12.1991 г. № 2118–1 «Об основах налоговой системы» в составе федеральных налогов был установлен подоходный налог

(налог на прибыль с предприятий). Такое название налогу было дано, по всей вероятности, в связи с зарубежной практикой налогообложения, где действует подоходный налог с корпораций. Однако довольно быстро название налога было изменено и 27 декабря 1991 г. был утвержден Закон РФ № 2116–1 «О налоге на прибыль предприятий и организаций», который вступил в действие с 1 января 1992 г.

Методика исчисления налога на прибыль предприятий и организаций по прошествии ряда лет показала существенные просчеты. Сам налог постепенно утратил свою стимулирующую функцию, больше половины налогоплательщиков не реагировали на уменьшение налоговых ставок увеличением выпуска продукции. Конечно, не следует забывать и о том, что большое количество предприятий было либо не в состоянии получить сам показатель прибыли в силу экономического положения, либо делало все возможное для сокрытия или минимизации законным путем положительного финансового результата.

Таким образом, порядок исчисления данного налога требовал пересмотра. Частично работа по совершенствованию налогообложения прибыли проводилась на протяжении 1990-х гг.; достаточно сказать, что в Закон № 2116–1 с 1991 по 2000 годы было внесено свыше двухсот поправок и дополнений. Данные изменения касались различных элементов налога.

Основные факторы, оказывающее влияние на величину налоговой базы по налогу на прибыль после 1 января 2002 года, сгруппированы в таблице 1.

Как видно из таблицы 1, количество факторов, противодействующих росту налоговых поступлений по налогу на прибыль, больше числа факторов, способствующих этому росту. Это объясняет причину снижения доли поступлений налога на прибыль в бюджет после 2002 года.

Таблица 1 – Факторы, влияющие на величину налогооблагаемой прибыли после 1 января 2002 года

| Факторы, вызывающие увеличение налоговой базы |

Факторы, вызывающие уменьшение налоговой базы |

1. Отмена налоговых льгот: на финансирование капитальных вложений; на финансирование находящихся на балансе объектов социально-культурной сферы и жилищно-коммунального хозяйства; по вновь созданным малым предприятиям; по производству медицинской продукции; по перечислениям на благотворительные цели и т. д.

2. Перевод большинства налогоплательщиков на уплату налога исходя из расчета налоговой базы по методу начисления.

|

1. Либерализация налоговых вычетов

1.1 Расширение перечня принимаемых к вычету расходов и изменение лимитов по нормируемым расходам (расходы на рекламу, страхование имущества и т. п.)

1.2 Новые правила образования резервов

1.3 Новые методы расчета амортизации

1.4 Принятие к вычету убытков по амортизируемому оборудованию и другому имуществу.

2. Снижение ставки налога.

3. Перенос убытков на будущее в течение 10 лет.

4. Сокращение контингента плательщиков за счет введения специальных налоговых режимов для субъектов малого бизнеса и сельскохозяйственных товаропроизводителей.

|

Рассмотрим основные характеристики налога на прибыль.

Налог на прибыль является федеральным налогом. Как и все федеральные налоги, он относится к общеобязательным налогам, то есть подлежит взиманию на всей территории Российской Федерации (далее – РФ). Налог на прибыль был введен государством для формирования бюджета в целом, без определенного целевого применения. Следовательно, его можно определить как абстрактный или общий. Данный налог также является прямым, то есть взимается непосредственно с дохода налогоплательщика. Заглянув глубже, необходимо отметить, что налог на прибыль уплачивается с реально полученного дохода и отражает фактическую платежеспособность налогоплательщика, а значит, рассматриваемый налог считается личным прямым. Поскольку при взимании налога на прибыль его объект, предмет, база и источник выплаты формируются в результате текущей хозяйственной деятельности субъекта, данный налог можно отнести к активным налогам. Платежи по налогу на прибыль осуществляются с определенной регулярностью, следовательно, его можно считать периодическим. Все перечисленные данные о налоге на прибыль можно свести в классификационную таблицу (см. таблицу 2).

Таблица 2 – Классификация налога на прибыль

| Классификационный признак |

Тип налога на прибыль |

1. По плательщикам

2. По компетенции властей в сфере установления и введения налогов и сборов

3. По порядку введения

4. По целевой направленности

5. По способу взимания

6. В зависимости от оснований возникновения налоговой базы и источника выплаты

7. По периодичности

|

Налог, уплачиваемый юридическими лицами

Федеральный

Общеобязательный

Абстрактный

Личный прямой

Активный

Периодический

|

По характеру, содержанию и разнообразию выполняемых функций, по своим возможностям воздействовать на деятельность предприятий и предпринимателей, по степени влияния на ход результатов коммерческой деятельности налог на прибыль выступает основным предпринимательским налогом [9]. В качестве основных функций данного налога выделяют регулирующую и фискальную функции.

1. Регулирующая функция

Как уже было сказано выше, налог на прибыль является прямым, то есть его сумма зависит от конечного финансового результата деятельности предприятия. Поэтому он обладает значительными возможностями по оказанию воздействия на интересы организаций через их финансовое положение. При помощи данного налога государство также имеет возможность воздействовать на развитие экономики, используя механизма предоставления или отмены льгот, регулирования ставки налога, что позволяет стимулировать или ограничивать экономическую активность в различных отраслях экономики.

Велика роль этого налога в развитии малого предпринимательства, а также в привлечении в экономику страны иностранных инвестиций, поскольку в законодательстве многих стран предусматривается полное или частичное освобождение от уплаты именно этого налога в первые годы создания и функционирования малых и совместных с иностранным участием предприятий и организаций [11].

2. Фискальная функция

В последнее время значение фискальной функции налога на прибыль вызывает разногласия между экономистами. Согласно статистическим данным налог на прибыль в развитых странах не является фискально-доминирующим. Несмотря на значительные ресурсы, затрачиваемые налоговыми органами и самими налогоплательщиками на его производство, то есть на процесс исчисления, уплаты и соответствующего контроля, налог на прибыль обеспечивает лишь малую долю совокупных налоговых поступлений. Так, в странах «большой семерки» корпорационный налог (налог на прибыль) традиционно обеспечивает менее 8 процентов налоговых поступлений, в то время как подоходный налог – почти 24 процента. Исключение составляет только Япония, где корпорационный налог уверенно обеспечивает около 15 процентов налоговых поступлений. Столь невыгодное соотношение между невысокими поступлениями и значительными издержками по администрированию заставляют многих западных специалистов усомниться в полезности данного налога [7].

В России же дебаты по поводу отмены налога на прибыль не приобрели сколько-нибудь заметного проявления. Главной причиной этому является существенно большая фискальная значимость данного налога (см. таблицу 3)

Таблица 3 – Место налога на прибыль в доходах бюджета РФ

| Доходы бюджета |

2007 год |

2008 год |

2009 год |

Всего поступило (млрд. руб.)

Из них:

1) в федеральный бюджет

2) в консолидированные бюджеты субъектов РФ

|

5748,2

3000,7

2747,5

|

7360,2

3747,6

3612,6

|

8455,7

4078,7

4377

|

Налог на прибыль всего (млрд. руб.),

в том числе:

1) в федеральный бюджет

2) в консолидированные бюджеты субъектов РФ

|

1670,5

509,9

1160,6

|

2172,2

641,3

1530,9

|

2513

761,1

1751,9

|

Удельный вес налога на прибыль в доходах бюджета всего (%),

в том числе:

1) в федеральный бюджет

2) в консолидированные бюджеты субъектов РФ

|

29,1

17

42

|

29,5

17

42,4

|

29,7

19

40

|

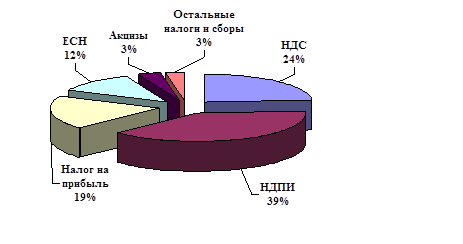

В России роль налога на прибыль в формировании доходной части бюджета достаточно существенна. В налоговых доходах федерального бюджета поступления налога на прибыль занимают третье место после налога на добавленную стоимость (далее – НДС) и налога на добычу полезных ископаемых (далее – НДПИ) (см. рисунок 1.2.). Также высока его роль в формировании доходной базы консолидированных бюджетов субъектов РФ, где он занимает второе место в их доходных источниках, уступая лишь налогу на доходы физических лиц (НДФЛ).

Рисунок 1.2. Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2008 году

4. Действующий порядок исчисления и уплаты налога на прибыль организаций

Налог на прибыль организаций

– один из самых сложных налогов, действующих сегодня в нашей стране. Поэтому его исчисление вызывает немало вопросов у налогоплательщиков. Большинство из них вызваны периодическими изменениями, которые вносятся в главу 25 «Налог на прибыль организаций» НК РФ по мере развития налогового законодательства.

Налогоплательщики

В ст. 246 НК РФ перечислены плательщики налога на прибыль. Их можно разделить на две группы: российские организации и иностранные организации.

Согласно ст. 11 НК РФ российской организацией в целях налогообложения признается юридическое лицо, образованное в соответствии с законодательством РФ.

Статьей 246 НК РФ установлено, что плательщиками налога на прибыль являются все российские организации. Однако следует учитывать, что действующее законодательство содержит нормы, освобождающие от уплаты налога отдельные группы налогоплательщиков. Так, не являются плательщиками налога на прибыль следующие организации:

– перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности (ст. 346.26 НК РФ);

– применяющие упрощенную систему налогообложения (ст. 346.11 НК РФ);

– организации, являющиеся плательщиками единого сельскохозяйственного налога (ст. 346.1 НК РФ);

– организации, уплачивающие налог на игорный бизнес, по деятельности, относящейся к игорному бизнесу (п. 9 ст. 274 НК РФ). Организации, осуществляющие наряду с деятельностью, относящейся к игорному бизнесу, иную предпринимательскую деятельность, являются плательщиками налога на прибыль по этой деятельности в общеустановленном порядке.

Объект налогообложения

В соответствии со ст. 247 НК РФ объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком.

Прибылью российской организации является полученный доход, уменьшенный на величину произведенных расходов.

Ст. 41 НК РФ определяет доход для целей налогообложения как экономическую выгоду в денежной или натуральной форме, если такую выгоду можно оценить. Доходы определяются по правилам, изложенным в ст. 249 – 251 НК РФ, и подразделяются на две группы: доходы от реализации и внереализационные доходы.

Доходом от реализации считается выручка от реализации товаров (работ, услуг) как собственного производства, так и приобретенных, а также выручка от реализации имущественных прав (п. 1 ст. 249 НК РФ). Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Выручка от реализации принимается для целей налогообложения в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов: кассового метода или метода начисления.

Внереализационные доходы являются доходами, не связанными с основной деятельностью организации и не являющимися систематическими. В соответствии со ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы:

1) от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту;

3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не признаются доходами от реализации;

5) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, если такие доходы не признаются доходами от реализации;

6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

7) в виде сумм восстановленных резервов;

8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

9) в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе;

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

11) в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации;

12) в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях;

13) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации или с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых не для производственных целей;

14) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств;

15) в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств. В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства Российской Федерации;

16) в виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности указанных производств и объектов на всех стадиях их жизненного цикла и развития в соответствии с законодательством Российской Федерации об использовании атомной энергии;

17) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации;

18) в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы;

19) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям;

20) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

21) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации;

22) в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой продукции.

В ст. 251 НК РФ перечислены доходы, которые не учитываются в целях налогообложения прибыли, т. е. не включаются в налоговую базу по налогу на прибыль. Перечень таких доходов является закрытым.

Расходами, в соответствии со ст. 252 НК РФ, признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованностью расходов понимается экономическая оправданность затрат, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствующем порядке. Расходы, в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. В состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией.

В ст. 270 НК РФ перечислены расходы, не учитываемые для целей налогообложения прибыли.

Налоговая база

Согласно ст. 274 НК РФ налоговой базой для целей налогообложения прибыли признается денежное выражение прибыли, подлежащей налогообложению. В том случае, если прибыль облагается по разным ставкам, то налоговая база формируется отдельно под каждую ставку.

Доходы и расходы налогоплательщика учитываются в денежной форме. Если доходы были получены налогоплательщиком в натуральной форме, то они учитываются исходя из рыночных цен.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток (отрицательная разница между доходами и расходами), то в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

Глава 25 НК РФ устанавливает особенности определения налоговой базы по отдельным сферам деятельности или по отдельным операциям.

Налоговые ставки

В соответствии со ст. 284 НК РФ налоговая ставка устанавливается в размере 20 процентов, за исключением отдельных случаев. При этом:

сумма налога, исчисленная по налоговой ставке в размере 2 процента, зачисляется в федеральный бюджет;

сумма налога, исчисленная по налоговой ставке в размере 18 процентов, зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента.

Другие налоговые ставки:

1) 20 % – по доходам, полученным иностранными организациями, не имеющими представительства на территории РФ;

2) 10 % – по доходам от предоставления в пользование (аренду) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок;

3) 9 % – по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами – налоговыми резидентами Российской Федерации;

4) 15 % – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций;

5) 15 % – по доходу в виде процентов по государственным и муниципальным ценным бумагам;

6) 9 % – по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года;

7) 0 % – по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года.

Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)», облагается налогом по налоговой ставке 0 %.

Налоговый и отчетный периоды

Налоговым периодом по налогу на прибыль признается календарный год.

Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Порядок исчисления налога и авансовых платежей

Сумма налога определяется как соответствующая налоговой ставке процентная доля налоговой базы. Если иное не установлено НК РФ, сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода.

Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года. Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала. Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

Порядок и сроки уплаты налога и авансовых платежей

По истечении налогового периода подлежащий уплате налог должен быть уплачен налогоплательщиком не позднее срока, установленного для подачи налоговых деклараций, то есть до 28 марта следующего года.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период, то есть не позднее 28 дней со дня окончания соответствующего отчетного периода. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28‑го числа каждого месяца этого отчетного периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28‑го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации.

Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей. Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

5. Налог на имущество организаций

Налогоплательщики.

Согласно п. 1 ст. 373 НК РФ налогоплательщиками налога признаются:

– российские организации;

– иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Федеральным законом от 1 декабря 2007 г. № 310‑ФЗ статья 373 НК РФ дополнена пунктом, вступающим в силу с 1 января 2008 г., по налогу на имущество организаций, распространяющимся на правоотношения, возникшие с 1 января 2008 г., и применяющимся до 1 января 2017 г.:

Не признаются налогоплательщиками организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущества, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со статьей 306 НК РФ, если иное не предусмотрено международными договорами Российской Федерации.

Организация, в состав которой входят обособленные подразделения, расположенные на территории Российской Федерации, обязана встать на учет в качестве налогоплательщика в налоговом органе как по своему месту нахождения, так и по месту нахождения каждого своего обособленного подразделения.

В силу абз. 2 п. 2 ст. 11 НК РФ, российскими организациями признаются юридические лица, созданные по законодательству России. Для целей обложения налогом на имущество не имеет значения деление юридических лиц по признаку основной цели деятельности на коммерческие или некоммерческие организации, осуществляемое в соответствии с гражданским законодательством РФ.

Согласно абз. 2 п. 2 ст. 11 НК РФ, иностранными организациями для целей налогообложения признаются иностранные юридические лица, компании и другие корпоративные образования, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства.

Объект налогообложения

.

Согласно ст. 374 НК РФ, объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьей 378 настоящего Кодекса.

Объектами налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признаются движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению.

Иностранные организации ведут учет объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета.

Объектами налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признаются находящееся на территории Российской Федерации и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

2) имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Налоговая база.

Согласно п. 1 ст. 375 НК РФ, налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

В случае если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

На основании п. 2 ст. 385 НК РФ налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства, признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации.

Уполномоченные органы и специализированные организации, осуществляющие учет и техническую инвентаризацию объектов недвижимого имущества, обязаны сообщать в налоговый орган по местонахождению указанных объектов сведения об инвентаризационной стоимости каждого такого объекта, находящегося на территории соответствующего субъекта Российской Федерации, в течение 10 дней со дня оценки (переоценки) указанных объектов.

Порядок определения налоговой базы, исходя из ст. 376 НК РФ.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, а также в отношении имущества, облагаемого по разным налоговым ставкам.

В случае, если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое местонахождение на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), в отношении указанного объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога в соответствующем субъекте Российской Федерации в части, пропорциональной доле балансовой стоимости (для объектов недвижимого имущества, указанных в пункте 2 статьи 375 НК РФ, – инвентаризационной стоимости) объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации.

Налоговая база определяется налогоплательщиками самостоятельно.

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1‑е число каждого месяца отчетного периода и 1‑е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1‑е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Налоговая база в отношении каждого объекта недвижимого имущества иностранных организаций, указанного в п. 2 ст. 375 НК РФ, принимается равной инвентаризационной стоимости данного объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом.

Особенности определения налоговой базы в рамках договора простого товарищества (договора о совместной деятельности) исходя из ст. 377 НК РФ.

Налоговая база в рамках договора простого товарищества (договора о совместной деятельности) определяется исходя из остаточной стоимости признаваемого объектом налогообложения имущества, внесенного налогоплательщиком по договору простого товарищества (договору о совместной деятельности), а также исходя из остаточной стоимости иного признаваемого объектом налогообложения имущества, приобретенного и (или) созданного в процессе совместной деятельности, составляющего общее имущество товарищей, учитываемого на отдельном балансе простого товарищества участником договора простого товарищества, ведущим общие дела. Каждый участник договора простого товарищества производит исчисление и уплату налога в отношении признаваемого объектом налогообложения имущества, переданного им в совместную деятельность. В отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисление и уплата налога производятся участниками договора простого товарищества пропорционально стоимости их вклада в общее дело.

Лицо, ведущее учет общего имущества товарищей, обязано для целей налогообложения сообщать не позднее 20‑го числа месяца, следующего за отчетным периодом, каждому налогоплательщику – участнику договора простого товарищества (договора о совместной деятельности) сведения об остаточной стоимости имущества, составляющего общее имущество товарищей, на 1‑е число каждого месяца соответствующего отчетного периода и о доле каждого участника в общем имуществе товарищей. При этом лицо, ведущее учет общего имущества товарищей, сообщает сведения, необходимые для определения налоговой базы.

Налоговый и отчетный периоды.

Налоговым периодом по налогу на имущество организаций на основании п. 1 ст. 379 НК РФ,

налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

Ставка налога.

На основании п. 1 ст. 380 НК РФ, налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Прядок исчисления налога.

В соответствии с п. 1 ст. 382 НК РФ сумма налога на имущество организаций исчисляется как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Согласно п. 2 ст. 382 НК РФ сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой исчисленного налога и суммами авансовых платежей, исчисленных в течение налогового периода. При этом сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении:

· имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации),

· имущества каждого обособленного подразделения организации, имеющего отдельный баланс,

· каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации,

· имущества, облагаемого по разным налоговым ставкам.

На основании п. 4 ст. 382 НК РФ сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Сумма авансового платежа по налогу в отношении объектов недвижимого имущества иностранных организаций, указанных в п. 2 ст. 375 НК РФ, исчисляется по истечении отчетного периода как одна четвертая инвентаризационной стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на объект недвижимого имущества иностранных организаций, указанный в п. 2 ст. 375 НК РФ, исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного объекта недвижимого имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности налогоплательщика, к числу месяцев в налоговом (отчетном) периоде, если иное не предусмотрено настоящей статьей.

В соответствии с п. 6 ст. 382 НК РФ законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Порядок и сроки уплаты налога.

Согласно п. 1 ст. 383 НК РФ налог на имущество организаций и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации. При этом в течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное, а по истечении налогового периода они уплачивают остаток налога, который определяется как разница между суммой исчисленного налога и суммами авансовых платежей.

В соответствии с п. 4 ст. 383 НК РФ, в отношении объектов недвижимого имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31 марта 1999 года № 69‑ФЗ «О газоснабжении в Российской Федерации», налог перечисляется в бюджеты субъектов Российской Федерации пропорционально стоимости этого имущества, фактически находящегося на территории соответствующего субъекта Российской Федерации.

На основании п. 5 ст. 383 НК РФ иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

Кроме того, следует иметь ввиду, что в соответствии со ст. 384 НК РФ организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог (авансовые платежи по налогу) в бюджет по местонахождению каждого обособленного подразделения в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположены эти обособленные подразделения, и налоговой базы (одной четвертой средней стоимости имущества), определенной за налоговый (отчетный) период.

Аналогична ситуация и с недвижимым имуществом, находящимся вне местонахождения организации или ее обособленного подразделения. По такому имуществу, согласно ст. 385 НК РФ налог на имущество (авансовые платежи по налогу) уплачиваются в бюджет по местонахождению каждого из указанных объектов недвижимого имущества в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположены эти объекты недвижимого имущества, и налоговой базы (одной четвертой средней стоимости имущества), определенной за налоговый (отчетный) период.

Порядок и сроки представления отчетности.

Согласно п. 1 ст. 386 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

При этом в соответствии с пп. 2, 3 ст. 386 НК РФ налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода, а налоговые декларации по итогам налогового периода – не позднее 30 марта года, следующего за истекшим налоговым периодом.

Это означает, что налогоплательщики налога на имущество организаций обязаны ежеквартально исчислять, уплачивать и сдавать декларацию по налогу на имущество предприятий. Сумма налога исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет. Форма налоговой декларации по налогу на имущество организаций установлена приказом Минфина РФ от 20 февраля 2008 г. № 27‑н «Об утверждении форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и Порядков их заполнения».

6. Применение специального режима налогообложения: зарубежный опыт

Налоговые системы многих стран включают налоги, исчисляемые на основе упрощенной финансовой отчетности или с использованием методов косвенного определения налоговых обязательств налогоплательщиков (далее в качестве синонимов применяются термины «условно-расчетные налоги» или «специальный режим налогообложения»). Для развития российской налоговой системы опыт условно-расчетного налогообложения в развивающихся странах и в странах с переходной экономикой не менее полезен, чем опыт развитых стран. Принимать во внимание действующие налоговые режимы в соседних с Россией странах необходимо также в целях формирования единого экономического пространства в рамках СНГ. В статье анализируются целесообразность и перспективы использования в России некоторых видов условно-расчетного налогообложения.

Способность налоговой системы эффективно выполнять свои функции напрямую зависит от ее адекватности экономической среде, а также соответствия определенным принципам и требованиям. В частности, налоговое бремя должно справедливо распределяться по всем экономическим субъектам в зависимости от их налогоспособности. Однако реализация данного принципа затруднена неофициальной (незарегистрированной) экономической деятельностью и активным уклонением от налогообложения значительной части налогоплательщиков.

Другой проблемой и одновременно важной задачей государства является формирование экономической среды, благоприятной для всех видов общественно полезной предпринимательской деятельности. При этом в особой государственной поддержке нуждаются малые предприятия и индивидуальные предприниматели.

Между тем налоговые системы большинства стран были ориентированы на крупные и средние предприятия, обладающие наибольшей <бюджетной эффективностью> с позиций налогового администрирования. В результате для малого бизнеса, как правило, оказываются неприемлемыми издержки и сложности, связанные с ведением учета и предоставлением отчетности в соответствии с общим порядком налогообложения.

Вышеперечисленные проблемы – основные причины применения условно-расчетного налогообложения. Специальные налоговые режимы и методы оценки налоговых обязательств в большей мере учитывают особенности некоторых групп экономических субъектов по сравнению с общим порядком налогообложения. При условно-расчетном налогообложении используются достаточно простые правила начисления и уплаты налогов для субъектов экономической деятельности, которые нередко избегают обычного налогообложения.

Существенными для структуры и функционирования налоговой системы являются факторы, находящие отражение в таких показателях, как относительные размеры <теневой экономики>, уровень коррупции (в том числе в налоговых органах) 1, и учитывающие согласие налогоплательщиков соблюдать налоговое законодательство. Сравнительный анализ макрорегионов показывает также, что результаты применения сходных налоговых схем условно-расчетного налогообложения зависят от социокультурной и общей экономической среды.

Самые значительные масштабы неофициальной экономической деятельности и уклонения от налогов характерны для большинства стран с переходной экономикой и развивающихся стран Африки и Латинской Америки, в которых условно-расчетные налоги получили наибольшее распространение.

Развитые страны в рамках долгосрочной стратегии, ориентированной на развитие налогообложения на основе финансовой отчетности, постепенно ограничивают применение специальных налоговых режимов. В то же время в развитых странах активно используются методы косвенного определения налоговых обязательств налогоплательщиков.

Основные виды условно-расчетных налогов

Упрощенные налоги

Условно-расчетные упрощенные налоги не предусматривают ведения сложного финансового учета и являются достаточно простыми для налогоплательщиков и налогового администрирования. Данный вид налогов частично заменяет все налоги, уплачиваемые при общем порядке налогообложения. Наибольшее распространение упрощенные налоги получили в африканских странах. В последние годы они используются и в странах с переходной экономикой.

Облагаемой базой упрощенных налогов являются приближенные оценки различных показателей дохода или результатов экономической деятельности, исчисляемые по упрощенным схемам. Критерии, позволяющие применять упрощенный режим налогообложения, как правило, включают верхние ограничения (пороги) по облагаемым показателям и численности занятых. Могут задаваться и нижние пороги, в пределах которых применяется льготная или нулевая ставка упрощенного налога (необлагаемый минимум). Шкала налоговых ставок может градуироваться в зависимости от величины используемых показателей.

В большинстве стран с упрощенным налоговым режимом, как и в России, используются налоговые ставки, общие для всех видов предпринимательской деятельности. Такой подход не учитывает, что коэффициенты прибыльности могут существенно различаться по секторам. Поэтому в некоторых странах устанавливаются ставки, дифференцированные по видам, масштабам и отраслевой направленности предпринимательской деятельности.

Главные достоинства упрощенных налогов заключаются в их относительной простоте как для налогоплательщиков, так и для налогового администрирования. К их основным недостаткам можно отнести несоответствие оценок дохода на основе используемых показателей фактическим доходам налогоплательщика. При упрощенном налогообложении практически не учитывается дифференциация налогоплательщиков по прибыльности бизнеса, зависящая от видов и отраслевой направленности предпринимательской деятельности, региональных особенностей.

Проблема порогов, представляющая значение для всех условно-расчетных налогов, оказывается наиболее острой в системах упрощенного налогообложения. Данная проблема проявляется, в частности, в искусственной фрагментации предприятий в целях использования льготных условий налогообложения.

Система forfait

Система forfait (договорная, или контрактная, система) во Франции распространяется на субъекты малого предпринимательства, включая фермеров, доходы которых находятся ниже установленного уровня. Вмененные доходы фермеров устанавливаются в форме <коллективных оценок>, которые рассчитываются для групп фермеров с учетом типа, местоположения и размера хозяйства. Оценка доходов и соответственно налоговых обязательств индивидуальных предпринимателей (профессионалов) основывается на концепции <нормального дохода>, т. е. без учета непредвиденных потерь или исключительной прибыли.

Система forfait не освобождает налогоплательщика от всех обязанностей по ведению учета. Однако налогоплательщик может выбирать между упрощенным учетом, оставаясь в рамках forfait, и общим порядком налогообложения с ведением соответствующей финансовой отчетности.

Системы упрощенного налогообложения для малого бизнеса, близкие к forfait, были широко распространены во франкоязычных странах Африки. Налоговые платежи устанавливались главным образом с учетом расчетных оценок оборота. Однако, как правило, субъекты малого предпринимательства вообще не вели никакого учета, и механизм forfait практически не работал. Более того, в тех странах, где коррупция в налоговых органах является серьезной проблемой, договорный подход по методу forfait оказался <рецептом для бедствия>. В результате африканские страны перешли от упрощенной системы налогообложения на основе forfait к налогообложению вмененного дохода.

Вмененные налоги

Большая часть вмененных налогов рассчитывается на основе оценок средней доходности факторов производства (обладающих малой эластичностью замещения) или определенного вида экономической деятельности.

Теоретически ресурсные налоги не являются оптимальными для конкурентоспособной экономики. Однако они широко применяются для налогообложения субъектов малого предпринимательства во многих странах. В некоторых исследованиях (где проведено моделирование с учетом возможности уклонения от налога на прибыль и расходов на аудит) показано, что налоги на вмененный доход могут быть достаточно эффективными и сочетаться с общей системой налогообложения.