Министерство образования и науки Республики Казахстан

Карагандинский Университет Бизнеса, Управления и Права

Кафедра "Финансы и маркетинг"

Дипломная работа

"Повышение эффективности использования заемного капитала"(на материалах ТОО "Сельпром")

Специальность 120000 "Финансы"

Студент

гр. Ф-03 Леонова О.Б.

Научный руководитель

Кочкина Г.А.

Караганда

2007 г.

Содержание

Введение

1. Заемный капитал, его необходимость и роль в развитии предприятия

1.1 Экономическая сущность, функции и роль заемного капитала в деятельности предприятия

1.2 Классификация и источники финансирования заемного капитала

1.3 Использование заемного капитала в инвестиционной деятельности предприятия

1.4 Система показателей и методика анализа эффективности использования заемного капитала

2.Анализ эффективности использования заемного капитала ТОО "Сельпром"

2.1 Характеристика финансового состояния предприятия ТОО "Сельпром"

2.2 Анализ состояния и движения заемного капитала

2.3 Анализ эффективности использования заемного капитала ТОО "Сельпром"

3.Разработка рекомендаций по повышению эффективности использования заемного капитала

3.1 Расчет взаимосвязи рычагов операционного и финансового левериджа

3.2 Разработка кредитной политики и ее влияние на эффективность использования заемных средств

Заключение

Список использованной литературы

Приложение 1 – Бухгалтерский баланс за 2004-2006 г.г.

Приложение 2 – Отчет о доходах и расходах за 2004-2006г.г.

Развитие мировой экономики обусловило имеющееся разнообразие источников, форм и условий привлечения заемного капитала. Предприятие привлекает заемный капитал через государственные структуры и частные финансовые институты, которыми в настоящее время выступают кредитные организации, пенсионные и инвестиционные фонды, страховые компании. Заемный капитал может быть получен у предприятий-партнеров. В последнее время появляются новые инструменты привлечения заемного капитала на финансовом рынке. В условиях современной России, например, активно развивается рынок корпоративных облигаций. Появление новых инструментов привлечения заемного капитала сопровождается формированием соответствующей законодательной базы.В сложившихся условиях предприятия должны с особой тщательностью выбирать инструменты привлечения заемного капитала и их параметры, то есть научиться управлять заемным капиталом для решения поставленных задач. Эффективное управление заемным капиталом в структуре капитала предприятия способно обеспечить дополнительные поступления в его деловой оборот, увеличить рентабельность самого процесса производства, повысить рыночную стоимость предприятия. Эффективное управление заемным капиталом также стимулирует инвестиционную деятельность и выполнение социальных обязательств. Этим и обуславливается актуальность темы дипломной работы.Прежде всего, заемные средства необходимы для финансирования растущих предприятий, когда темпы роста собственных источников отстают от темпов роста предприятия, для модернизации производства, освоения новых видов продукции, расширения своей доли на рынке, приобретения другого бизнеса и т.д. Инфляция и недостаток собственных оборотных средств вынуждают большинство предприятий привлекать заемные средства для финансирования оборотного капитала. Преимуществом финансирования за счет долговых источников является нежелание владельцев увеличивать число акционеров, пайщиков, а также относительно более низкая себестоимость кредита по сравнению со стоимостью акционерного капитала, которая выражается в эффекте финансового рычага.Заемный капитал – это совокупность заемных средств, приносящих предприятию прибыль. Одним из источников формирования заемного капитала является банковский кредит, проблемы привлечения и использования которого будут рассмотрены в данной работе.Заемный капитал характеризует привлекаемые для финансирования развития предприятий на возвратной основе денежные средства или другие имущественные ценности. Все формы заемного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.Цель дипломной работы – на основе методики экономического анализа изучить пути повышения эффективности использования заемного капитала. В соответствии с поставленной целью были сформулированы следующие задачи дипломной работы:

Реклама

- изучить понятие и сущность заемного капитала, его необходимость и роль в развитии предприятия;

- рассмотреть систему показателей эффективности использования заемного капитала;

- выбрать методику и провести анализ эффективности использования заемного капитала предприятия на примере ТОО "Сельпром";

Реклама

- разработать рекомендации по повышению эффективности использования заемного капитала ТОО "Сельпром".

Объектом исследования выбрано предприятие ТОО "Сельпром", осуществляющее свою деятельность в сфере производства, переработки и реализации сельскохозяйственной продукции, хлебобулочных, кондитерских, макаронных изделий. Теоретической и методологической основой послужили научные труды отечественных и зарубежных ученых экономистов и финансистов.

1

.Заемный капитал, его необходимость и роль в развитии предприятия

Формирование финансовых ресурсов предприятия осуществляется за счет собственных и заемных средств. К собственным источникам финансовых ресурсов на действующих предприятиях относится прибыль (от основной и других видов деятельности), амортизационные отчисления, выручка от реализации выбывшего имущества. Наряду с ними источниками финансовых ресурсов выступают устойчивые пассивы, которые приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат. К ним относится: минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд, медицинское страхование, фонд занятости; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по некоторым видам налогов и др. По мере функционирования предприятия (роста производственной программы, износа основных производственных фондов и т.д.) потребность в денежных средствах возрастает, что требует соответствующего финансирования прироста капитала, поэтому при недостатке собственных средств предприятие может привлекать средства других организаций, которые получили название заемный капитал.

Заемный капитал – это часть капитала, используемая хозяйствующим субъектом, которая не принадлежит ему, но привлекается на основе банковского, коммерческого кредита или эмиссионного займа на основе возвратности. Необходимость привлечения заемного капитала должна обосновываться предварительно сделанным расчетом потребности в оборотных средствах.

В состав заемных средств входят финансовый кредит, полученный от банковских и небанковских финансово-кредитных учреждений, коммерческий кредит от поставщиков, кредиторская задолженность предприятия, задолженность по эмиссии долговых ценных бумаг и др. В бухгалтерском учете заемные средства и кредиторская задолженность отражаются отдельно. Поэтому в широком смысле возможно выделение заемных средств и в узком смысле – собственно финансового кредита. Разница между заемными средствами в широком и узком смысле представляет собой привлеченные средства. С одной стороны, привлечение заемных средств – это фактор успешного функционирования предприятия, который способствует быстрому преодолению дефицита финансовых ресурсов, свидетельствует о доверии кредиторов и обеспечивает повышение рентабельности собственных средств. С другой стороны, предприятие обременяется финансовыми обязательствами. Одна из главных оценочных характеристик эффективности управленческих финансовых решений – величина и эффективность использования заемных средств.

Заемный капитал может использоваться как для формирования долгосрочных финансовых средств в виде основных фондов (капитала), так и для формирования краткосрочных (текущих) финансовых средств для каждого производственного цикла.

Заемный капитал - капитал, которым предприятие владеет лишь определенное время, по окончании которого капитал должен быть возвращен его собственнику с оплатой за временное владение. В состав заемного капитала кроме взятых у банка кредитов входят также капитал, привлеченный выпуском ценных бумаг (кроме акций), и арендованные предприятием машины, оборудование, здания.

Заемный капитал фирмы представлен следующими основными формами:

1. Долгосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту, задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в предусмотренный срок), различные формы кредиторской задолженности торгового предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге фирмы, наличии залога или гарантии поручителя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта "налогового щита" (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

4. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

1. Использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия - риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

2. Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.).

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

4. Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных средств зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются на платной основе).

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности. Однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

Заёмный капитал – временно находящийся у предприятия и должен быть возвращён заёмщику. К этому капиталу относят:

- долги перед учреждениями банков;

- долги перед бюджетом;

- доги перед персоналом предприятия.

Заёмный капитал делят на две группы:

- кредиты и займы;

- кредиторская задолженность.

"Кредит в широком смысле – это система экономических отношений, возникающая при передаче имущества в денежной или натуральной форме от одних организаций или лиц другим на условиях последующего возврата денежных средств или оплаты стоимости переданного имущества и, как правило, с уплатой процентов за временное пользование переданным имуществом"./4/

Кредиты и займы представляют собой заёмный капитал, образующийся перед кредитными учреждениями по полученным ссудам, а также перед другими организациями при выпуске облигационных займов, получении коммерческого кредита, получении кредита в денежной форме. В зависимости от срока различают долгосрочные (свыше одного года) и краткосрочные (до одного года).

Кредиторская задолженность представляет собой заёмный капитал, полученный предприятием в виде:

- задолженности за товары, услуги перед поставщиками;

- задолженности перед бюджетом по начисленным, но неоплаченным налогам;

- задолженности перед персоналом предприятия;

- задолженности перед внебюджетными социальными фондами (по социальному страхованию и обеспечению);

- задолженности по полученным авансам;

- задолженности по начисленным учредителям доходам.

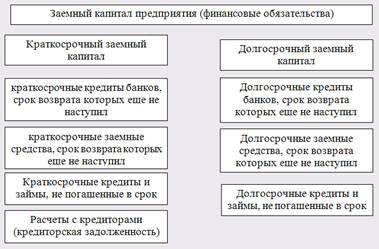

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом (рисунок 1)

Рисунок 1. - Формы финансовых обязательств предприятия, отражаемых в его балансе

Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства, срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года.

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма разнообразны. Классификация привлекаемых предприятием заемных средств по основным признакам приведена в таблице 1.

Таблица 1. - Классификация привлекаемых заемных средств

| № |

Признаки привлекаемых средств |

Источники и формы привлечения заемных средств |

| 1 |

По целям привлечения |

1. Заемные средства, привлекаемые для обеспечения воспроизводства внеоборотных активов

2. Заемные средства, привлекаемые для пополнения оборотных активов

3. Заемные средства, привлекаемые для удовлетворения иных хозяйственных или социальных потребностей

|

| 2 |

По источникам привлечения |

1. Заемные средства, привлекаемые из внешних источников

2. Заемные средства, привлекаемые из внутренних источников (внутренняя задолженность)

|

| 3 |

По периоду привлечения |

1. Заемные средства, привлекаемые на долгосрочный период (более 1-го года)

2. Заемные средства, привлекаемые на краткосрочный период (до 1-го года)

|

| 4 |

По форме привлечения |

1. Заемные средства, привлекаемые в денежной форме (финансовый кредит)

2. Заемные средства, привлекаемые в форме оборудования (финансовый лизинг)

3. Заемные средства, привлекаемые в товарной форме (товарный или коммерческий кредит)

4. Заемные средства, привлекаемые в иных материальных или нематериальных формах

|

| 5 |

По форме обеспечения |

1. Необеспеченные заемные средства

2. Заемные средства, обеспеченные поручительством или гарантией

3. Заемные средства, обеспеченные залогом или закладом

|

Как видно из таблицы 1 заемные средства классифицируются по пяти признакам: по целям привлечения, по источникам привлечения, по периоду привлечения и по форме обеспечения. По каждому признаку определяют источники и формы привлечения заемных средств.

Важным источником финансирования инвестиционной деятельности предприятий является заемный капитал.

Среди заемных источников финансирования инвестиционной деятельности главную роль играют кредиты банков. Привлечение кредитов банка зачастую рассматривается как лучший метод внешнего финансирования инвестиций, если предприятие не может удовлетворить свои потребности за счет собственных средств и эмиссии ценных бумаг /13, 85/.

Экономический интерес в использовании кредита связан с эффектом финансового рычага. Известно, что предприятия, использующие только собственные средства, ограничивают их рентабельность величиной, равной примерно двум третям экономической рентабельности. Предприятие, использующее заемные средства, может увеличить рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве баланса и стоимости заемных средств.

Инвестиционный кредит выступает как разновидность банковского кредита (как правило, долгосрочного), направленного на инвестиционные цели. Кредит выдается при соблюдении основных принципов кредитования: возвратности, срочности, платности, обеспеченности, целевого использования.

Получение долгосрочной банковской ссуды имеет ряд преимуществ перед выпуском облигаций, к ним, в частности, можно отнести:

- более гибкую схему финансирования, так как условия предоставления кредита при получении банковской ссуды могут динамично изменяться в соответствии с потребностями заемщика;

- возможность выигрыша на разнице процентных ставок;

- отсутствие затрат, связанных с регистрацией и размещением ценных бумаг.

Кредитный метод инвестирования предполагает наличие взаимосвязи между фактической окупаемостью вложений и возвратом кредита в сроки, определенные договором. Кредит позволяет сразу начать осуществление инвестиционного проекта, так как, по существу, означает перенос оплаты основной суммы долга на определенный срок. Источником возврата инвестиционных кредитов и уплаты процентов по ним должна выступать дополнительная прибыль от кредитуемого мероприятия.

Основой кредитных отношений банка с заемщиками при выдаче банковских ссуд является кредитный договор, который регламентирует конкретные условия и порядок предоставления кредита. Как правило, оформление инвестиционных кредитов сопровождается предоставлением технико-экономического обоснования или бизнес-плана. Для получения долгосрочного кредита заемщик должен указать целевое назначение кредита, привести расчеты предполагаемых затрат (смету расходов), ожидаемых доходов клиента от реализации кредитуемого мероприятия, эффективности ссуды и реальных сроков ее окупаемости, предоставить гарантии возврата кредита. В пакете документов должны быть ссылки на договоры, контракты с поставщиками с указанием объемов, стоимости, сроков поставок, а также договоры с покупателями или заявки от покупателей с указанием объемов стоимости и сроков поставок.

На основе изучения представленных документов, а также собственной информации о заемщике банк осуществляет анализ его кредитоспособности и платежеспособности, форм обеспечения возвратности кредита и при получении положительных результатов заключает с заемщиком кредитное соглашение (договор). В кредитном договоре отражаются: цель получения ссуды, вид кредита, его срок и размер, величина процентной ставки, вид обеспечения кредита, порядок предоставления и погашения кредита, права, обязанности и ответственность банка и заемщика, дополнительные условия по соглашению кредитора и заемщика.

Количественные границы кредита определяются, с одной стороны, заинтересованностью заемщика в использовании кредита, а с другой — наличием возможности у заемщика погасить ссуду и проценты по ней в обусловленные сроки. Процентные ставки по долгосрочным кредитам могут быть фиксированными и плавающими. Фиксированная ставка остается неизменной в течение всего периода ссуды, а плавающая периодически пересматривается в зависимости от условии рынка, изменения официального индекса инфляции и других обстоятельств. Как правило, по мелким ссудам процентная ставка устанавливается на весь срок договора, по крупным ссудам применяется плавающая ставка процента.

При определении процентной ставки по долгосрочным кредитам учитывается целый ряд факторов: средневзвешенная стоимость привлечения ресурсов, степень риска, срок погашения ссуды, расходы по оформлению ссуды и контролю за ее погашением (анализ кредитоспособности, периодическая проверка залога и др.), средний уровень процентных ставок на рынке кредитных ресурсов, характер отношений между банком и заемщиком, норма прибыли, которая может быть получена при инвестировании в альтернативные активы.

Формы предоставления инвестиционного кредита могут быть различными. Наиболее часто используются: срочные ссуды и возобновляемые ссуды, конвертируемые в срочные, кредитные линии.

Важным условием выдачи кредита является его обеспечение. Основными видами обеспечения, применяемыми в банковской практике, выступают: залог, поручительство, гарантия, страхование кредитного риска. Особое место среди залоговых форм финансирования занимают долгосрочные ссуды, выдаваемые под залог недвижимости — ипотечный кредит /15, 402/.

Характерными чертами ипотечного кредита являются использование в качестве залога недвижимого имущества и длительный срок ссуды. Ипотечный кредит предоставляется, как правило, банками, специализирующимися на выдаче долгосрочных ссуд под залог недвижимости. К таким банкам относятся ипотечные и земельные банки. В составе их ресурсов важное место занимают средства, формируемые путем выпуска ипотечных облигаций. Система ипотечного кредитования предусматривает механизм накоплений и долгосрочного кредитования под невысокий процент с рассрочкой его выплаты на длительные периоды.

Важной составляющей ипотечного кредитования является оценка имущества, предлагаемого в качестве обеспечения. В случае неплатежеспособности заемщика погашение задолженности будет происходить за счет стоимости залога, поэтому точность оценки залога при ипотечном кредитовании имеет особое значение. Оценка недвижимости определяется рядом факторов, основными из которых являются: спрос и предложение на недвижимость, полезность объекта, его территориальное расположение, доход от использования объекта.

Инвестиционная деятельность предприятия - важная неотъемлемая часть его общей хозяйственной деятельности. Чтобы предприятие могло успешно функционировать, повышать качество продукции, снижать издержки, расширять производственные мощности, укреплять свои позиции на рынке, оно должно вкладывать капитал и вкладывать выгодно.

Капитальные вложения осуществляются за счет различных источников финансирования, которые не исключают друг друга и могут использоваться одновременно. Значительная роль как источника финансирования принадлежит заемным средствам, особенно банковским кредитам.

Капитальные вложения состоят из следующих основных элементов:

- затрат на строительно-монтажные работы (СМР) – возведение зданий, сооружений, работ по освоению, подготовке и планировке территории застройки, монтаж технологического, операционного оборудования:

- затрат на приобретение различных видов машин, механизмов, инструментов и инвентаря.

- затрат на НИОКР (научно-исследовательские изобретения и конструкторские разработки):

- затрат на проектно-изыскательские работы.

Реконструкция и расширение действующих предприятий позволят в более короткие сроки и с меньшими капитальными затратами, чем при новом строительстве, наращивать производственные мощности, сокращать сроки освоения вновь введенных в действие проектных мощностей.

Капитальные вложения – это единовременные затраты на новое строительство, реконструкцию, расширение и техническое перевооружение.

В качестве заемных источников финансирования инвестиционной деятельности выступают банковский кредит, бюджетный кредит и другие средства.

Кредитование представляет собой одну из форм финансового обеспечения предпринимательской деятельности. Оно осуществляется на основе установления финансовых взаимоотношений между фирмой и кредитной организацией путем заключения между ними соответствующих договоров. Основным договором является кредитный договор, который создает юридические предпосылки обеспеченности ссуд, их своевременного возврата и уплаты процентов /10, с.123/.

Успешное выполнение плана инвестиций в инновационные и другие проекты во многом зависит от наличия у предприятия источников финансирования. Одновременно с изучением динамики и выполнения плана капитальных вложений нужно проанализировать и выполнение плана по формированию источников их финансирования.

Финансирование инновационной и инвестиционной деятельности осуществляется как за счет собственных средств предприятия (прибыли предприятия, амортизационных отчислений, выручки от реализации основных средств, резервного фонда предприятия), так и за счет заемных средств (долгосрочных кредитов банка, займов, лизинга). В связи с переходом к рыночной экономике доля собственных источников финансирования капитальных вложений и доля кредитов банка возрастают.

Доля заемных источников финансирования капитальных вложений зависит от следующих факторов:

- достаточности собственных средств для обновления и расширения материально-технической базы предприятия;

- уровня реальных процентных ставок по долгосрочным кредита банка с учетом инфляционных ожиданий и эффекта финансового рычага;

- уровня кредитоемкости предприятия и доступности для него получения долгосрочного кредита;

- достигнутого уровня финансового левериджа (соотношения собственного и заемного капитала), определяющего финансовую устойчивость предприятия.

Привлечение того или иного источника финансирования инвестиционных проектов связано для предприятия с определенными расходами: выпуск новых акций требует выплаты дивидендов акционерам; выпуск облигаций — выплаты процентов; получение кредита — выплаты процентов по ним; использование лизинга — выплаты вознаграждения лизингодателю и т.д.

Лизинг представляет собой один из способов ускоренного обновления основных средств. Он позволяет предприятию получить в свое распоряжение средства производства, не покупая их и не становясь их собственником.

Эффективность лизинговых операций изучается у лизингополучателя и лизингодателя.

Недостатком лизинга по сравнению с кредитами банка является его более высокая стоимость, так как лизинговые платежи, которые платит предприятие-лизингополучатель лизинговому учреждению, должны покрывать амортизацию имущества, стоимость вложенных денег и вознаграждение за обслуживание покупателя.

Преимущества лизинга для арендатора.

1) предприятие-пользователь освобождается от необходимости инвестирования единовременной крупной суммы, а временно высвобожденные суммы денежных средств могут использоваться на пополнение собственного оборотного капитала, что повышает его финансовую устойчивость;

2) деньги, заплаченные за аренду, учитываются как текущие расходы, включаемые в себестоимость продукции, в результате чего на данную сумму уменьшается налогооблагаемая прибыль;

3) предприятие-арендатор вместо обычного гарантийного срока получает гарантийное обслуживание оборудования на весь срок аренды;

4) появляется возможность быстрого наращивания производственной мощности, внедрения достижений научно-технического прогресса, что способствует повышению конкурентоспособности предприятия.

Кроме того, лизинг дает предприятию-арендатору определенные нефинансовые преимущества. Для предприятия, использующего быстро устаревающее оборудование, например вычислительную технику, лизинг позволяет застраховаться от его обесценения.

Лизинг в качестве альтернативного финансового приема заменяет источники долгосрочного и краткосрочного финансирования. Поэтому преимущества и недостатки лизинговых операций сравнивают в первую очередь с преимуществами и недостатками традиционных источников финансирования инвестиций (долгосрочных и среднесрочных кредитов).

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые финансовыми показателями. Финансовые показатели - это микромодели финансовых и экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения - измерения и оценки сущности финансового состояния.

Поэтому оценка финансового состояния начинается с показателей, отражающих сущность устойчивости финансового состояния.

В условиях рыночных отношений деятельность предприятия и его развитие осуществляются преимущественно за счет самофинансирования, т.е., собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них практически невозможно. Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т.е. за счет заемных средств.

Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна: по нему судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами.

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по следующей формуле:

(1) (1)

где: Кн

- коэффициент независимости /7,117/;

Ск

— собственный капитал;

Вб

— авансированный капитал (итог, валюта баланса, т.е. общая сумма финансирования).

Рост его свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к валюте баланса, равное 0,5 — 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена /7,118/.

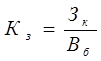

Коэффициент зависимости характеризует долю обязательств предприятия в общей сумме капитала предприятия и рассчитывается по формуле:

(2) (2)

где: Кз

- коэффициент зависимости /7,118/;

Зк

— привлеченный капитал;

Вб

— авансированный капитал (итог, валюта баланса).

Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

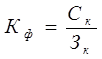

Следующим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансирования, представляющий собой отношение собственного капитала к привлеченному капиталу, который рассчитывается по формуле/7, 119/:

(3) (3)

где: Кф

— коэффициент финансирования;

Ск

— собственный капитал;

Зк

— заемный (привлеченный) капитал.

Чем выше уровень этого коэффициента, тем для банков и инвесторов надежнее финансирование.

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая — за счет заемных. Ситуация, при которой величина коэффициента финансирования < 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

На западных предприятиях шире, чем коэффициент финансирования, применяется его обратный показатель — коэффициент соотношения заемных и собственных средств, который определяется отношением привлеченного капитала к собственному капиталу. Данный коэффициент, находится по формуле 4, обратной к формуле 3 /8,с.211/:

, (4), , (4),

Этот коэффициент указывает, сколько заемных средств привлекло предприятие на один тенге вложенных в активы собственных средств.

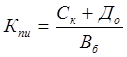

Одним из важных показателей, характеризующих степень независимости (автономности) предприятия, является коэффициент финансовой устойчивости, или, как его еще называют, коэффициент покрытия инвестиций. Он характеризует долю собственных и долгосрочных заемных средств в общем (авансированном) капитале, т.е. определяется по формуле /8,с.212/:

(5), (5),

где: Кпи

- коэффициент финансовой устойчивости;

До

— долгосрочные обязательства (долгосрочные кредиты и займы);

Вб

– валюта баланса.

Это более мягкий показатель по сравнению с коэффициентом автономии. В западной практике принято считать, что нормальное значение коэффициента равно около 0,9, критическим считается его снижение до 0,75.

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и, в первую очередь, от соотношения основного и оборотного капитала. /3,609/

Оборотный капитал образуется как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы он был наполовину сформирован за счет собственного, а наполовину — за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

Собственный капитал в балансе отражается общей суммой в III разделе баланса. Чтобы определить, сколько, собственного капитала используется в обороте, необходимо от общей суммы долгосрочных и краткосрочных обязательств вычесть сумму долгосрочных активов предприятия.

Сумму собственного оборотного капитала можно рассчитать и таким образом: из общей суммы текущих активов вычесть сумму краткосрочных обязательств (IV раздел баланса).

Разность покажет, какая сумма текущих активов сформирована за счет собственного капитала, или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Рассчитывается также структура распределения собственного капитала, а именно доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

При этом используется коэффициент маневренности капитала, который рассчитывается по следующей формуле:

(6) (6)

где: Кмк

– коэффициент маневренности капитала/3,609/;

Сок

– собственный оборотный капитал;

Ск

– совокупный собственный капитал.

Коэффициент маневренности капитала показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения денежных обязательств.

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает взыскание платежных средств только за счет внутренних источников (реализация активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Для оценки ликвидности и платежеспособности используют относительные показатели (коэффициенты ликвидности). Коэффициенты ликвидности (коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, коэффициент быстрой ликвидности) - показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится чистый доход, уровень рентабельности, коэффициент оборачиваемости и др.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше эта величина, тем больше гарантия погашения долгов /10, c.6/.

Коэффициент абсолютной ликвидности определяется по следующей формуле:

(7) (7)

где: Кал

– коэффициент абсолютной ликвидности;

Дс

– денежные средства;

Кфв

– краткосрочные финансовые обязательства.

Коэффициент быстрой ликвидности определяется по следующей формуле:

(8) (8)

где: Кбл

– коэффициент быстрой ликвидности;

Дс

– денежные средства;

Кдз

– краткосрочная дебиторская задолженность;

Кфв

– краткосрочные финансовые вложения;

Кфо

– краткосрочные финансовые обязательства.

Удовлетворительным обычно считается значение данного показателя 0,7-1.

Коэффициент текущей ликвидности (общий коэффициент покрытия) показывает степень покрытия текущими активами краткосрочных обязательств. Удовлетворительным считается коэффициент со значением больше 2,0 /10, c.6/.

(9) (9)

где: Ктл

– коэффициент текущей ликвидности;

Та

– текущие активы;

Ко

– краткосрочные обязательства.

В качестве конкретных цифровых показателей деловой активности предприятия принято рассматривать различные финансовые коэффициенты оборачиваемости оборотных средств, позволяющие определить, насколько эффективно предприятие использует свои ресурсы.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением дохода на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Коэффициенты оборачиваемости рассчитываются как отношение дохода от реализации продукции (работ, услуг) к среднегодовой сумме отдельных элементов капитала или активов, скорость оборота которых изучается.

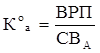

Скорость оборота активов предприятия принято рассчитывать с помощью формулы:

(10) (10)

где: Ко

а

– коэффициент оборачиваемости активов предприятия) /4,с.195/;

ВРП – доход от реализации продукции (работ, услуг);

СВА

– средняя величина активов предприятия.

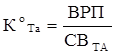

Соответственно, оборачиваемость текущих активов будет определяться как:

(11) (11)

где: Ко

Та

– коэффициент оборачиваемости текущих активов предприятия;

ВРП – доход от реализации продукции (работ, услуг);

СВТА

– средняя величина текущих активов предприятия.

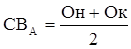

Средняя величина активов по данным баланса определяется по формуле:

(12) (12)

где: Он, Ок – величина активов на начало и на конец периода /4,с.196/.

Продолжительность одного оборота в днях определяется по формуле:

(13) (13)

где: До

– продолжительность одного оборота в днях;

Ко

Та

– коэффициент оборачиваемости текущих активов предприятия;

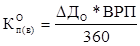

Коэффициент привлечения (высвобождения) оборотного капитала в связи с замедлением (ускорением) оборачиваемости текущих активов рассчитывается по формуле:

(14) (14)

где: КО

п(в)

– коэффициент привлечения высвобождения оборотных средств;

ВРП – доход от реализации продукции (работ, услуг) /4,с.196/.

Анализ показателей эффективности использования оборотных средств и источников формирования оборотного капитала должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.

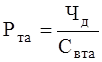

Эффективность деятельности любого предприятия может оцениваться с помощью соотношения прибыли и вложенного капитала (собственного, инвестированного, заемного и т.д.). Экономический смысл значений показателей рентабельности состоит в том, что они характеризуют прибыль, получаемую с каждого тенге средств (собственных и заемных), вложенных в предприятие.

Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов имущества:

(15) (15)

где: Ра

– рентабельность активов (имущества) предприятия /11, c.256/;

Чд

– чистый доход

Сва

– средняя величина активов предприятия.

Этот показатель отражает, какую прибыль (доход) получает предприятие с каждого тенге, вложенного в активы.

В аналитических целях определяется как рентабельность всей совокупности активов, так и рентабельность текущих активов.

(16) (16)

где: Ра

– рентабельность текущих активов (имущества) предприятия;

Чд

– чистый доход;

Свта

– средняя величина текущих активов предприятия.

Показателем, отражающим эффективность использования средств, инвестированных в предприятие, является рентабельность инвестиций, которая определяется по формуле:

(17) (17)

где: Ри

– рентабельность инвестиций;

Ддн

– доход до уплаты налогов;

Ко

– краткосрочные обязательства предприятия /11, c.257/.

Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от этих инвестиций, поэтому, с точки зрения акционеров, наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный капитал, называемый также рентабельностью собственного капитала, определяется по формуле:

(18) (18)

где: Рск

– рентабельность собственного капитала;

Чд

– чистый доход;

Ск

– собственный капитал предприятия.

Другой важный коэффициент рентабельности реализованной продукции, рассчитывается по формуле:

(19) (19)

где: Ррп

– рентабельность реализованной продукции;

Чд

– чистый доход;

Врп

– выручка от реализации продукции.

Значение этого коэффициента показывает, какую прибыль имеет предприятие с каждого тенге реализованной продукции. Тенденция к его снижению может быть и "красным флажком" в оценке конкурентоспособности предприятия, поскольку позволяет предположить сокращение спроса на его продукцию /11, c.257/.

Иными словами, прибыль предприятия, полученная с каждого тенге средств, вложенных в активы, зависит от скорости оборачиваемости средств и от того, какова доля чистого дохода (прибыли) в выручке от реализации. В общем случае, оборачиваемость активов зависит от объема реализации и средней величины активов.

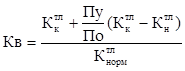

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев /12, c.201/.

(20) (20)

где: Кк

тл

- фактическое значение коэффициента текущей ликвидности на конец отчетного периода;

Кн

тл

– фактическое значение коэффициента текущей ликвидности на начало отчетного периода;

Пу

– установленный период восстановления платежеспособности в месяцах (6 месяцев);

По

– отчетный период;

Кнорм

тл

= 2,0.

При удовлетворительной структуре баланса для проверки устойчивости финансового состояния рассчитывается коэффициент утраты платежеспособности на срок 3 месяца следующим образом:

(21) (21)

где: Пу

– установленный период восстановления платежеспособности в месяцах (3 месяца).

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособность в течение ближайших трех месяцев. Если коэффициент утраты платежеспособности менее 1, то это свидетельствует о том, что у предприятия в ближайшие 3 месяца имеется возможность утратить платежеспособность, т.е. оно не сможет выполнить обязательства перед кредиторами.

После изучения всех показателей финансового состояния предприятия принимается решение о проведении реорганизации, восстановления предприятия или его ликвидации.

Степень обеспеченности заемщика собственным капиталом характеризуется показателями финансового левериджа. Варианты расчета коэффициентов могут быть различные, но экономический смысл их один: оценить размер собственного капитала и степень зависимости клиента от привлеченных ресурсов. При расчете коэффициентов финансового левериджа учитываются все долговые обязательства клиента банка независимо от их сроков. Чем выше доля привлеченных средств (краткосрочных и долгосрочных) и меньше доля собственного капитала, тем ниже класс кредитоспособности клиента.

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал /9, c.129/.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

ЭФЛ = (1-СНП

)*(КВРА

-ПК)*ЗК/СК, (22)

где: ЭФЛ — эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;

СНП

— ставка налога на прибыль, выраженная десятичной дробью;

КВРА

— коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %;

ПК — средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %;

ЗК — средняя сумма используемого предприятием заемного капитала;

СК — средняя сумма собственного капитала предприятия.

В данной формуле можно выделить три основные составляющие:

1) Налоговый корректор финансового левериджа (1 — Снп)> который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

2) Дифференциал финансового левериджа (КВРа - ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

3) Коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях:

а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно и на состав прибыли по уровню ее налогообложения), можно снизив среднюю ставку налогообложения прибыли повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию), т.е. если дифференциал финансового левериджа является положительной величиной. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект /3, c.185-186/.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процесс управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка (в первую очередь, сокращения объема предложения на нем свободного капитала) стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно и уровне общей ставки процента за кредит) дифференциал финансового левериджа может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно и размер валовой прибыли предприятия от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов /6, c.22-26/.

Формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Коэффициент финансового левериджа является тем рычагом, который мультиплицирует (пропорционально мультипликатору или коэффициенту изменяет) положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа мультиплицирует еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа). Аналогично снижение коэффициента финансового левериджа будет приводить к обратному результату, снижая в еще большей степени его положительный или отрицательный эффект.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери /3, c 187-188/.

Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств.

Привлечение заемных средств в оборот предприятия — явление нормальное, содействующее временному улучшению финансового состояния, при условии, что эти средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения.

Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту причины образования просроченной задолженности поставщиками ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей.

Одним из показателей, используемых для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения (Пкз), которая рассчитывается следующим образом:

(23) (23)

Качество кредиторской задолженности может быть оценено также определением удельного веса в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации.

При анализе долгосрочного заемного капитала, если он имеется на предприятии, интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность финансового состояния предприятия. Если они частично погашаются в отчетном году, то эта сумма показывается в составе краткосрочных обязательств.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии.

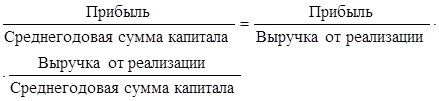

Эффективность использования капитала характеризуется его доходностью (рентабельностью) - отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции, работ и услуг к среднегодовой стоимости капитала).

Обратным показателем коэффициенту оборачиваемости капитала является капиталоемкость (отношение среднегодовой суммы капитала к сумме выручки).

Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

(24) (24)

Иными словами, рентабельность активов (ROA) равна произведению рентабельности продаж (Rpn

) и коэффициента оборачиваемости капитала (Коб

):

ROA= Коб

х Rpn

. (25)

Эти показатели в зарубежных странах применяются в качестве основных при оценке финансового состояния и деловой активности предприятия. Рентабельность капитала, характеризующая соотношение прибыли и капитала, использованного для получения этой прибыли, является одним из наиболее ценных и наиболее широко используемых показателей эффективности деятельности субъекта хозяйствования. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. Он используется для оценки качества и эффективности управления предприятием; оценки способности предприятия получать достаточную прибыль на инвестиции; прогнозирования величины прибыли.

Основная концепция расчета рентабельности довольно проста, однако существуют различные точки зрения относительно инвестиционной базы данного показателя.

Прибыль на общую сумму активов, по мнению Л.А.Бернстайна, наилучший показатель, отражающий эффективность деятельности предприятия. Он характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования.

В ряде случаев при расчете ROA из общей суммы активов исключают непроизводственные активы (избыточные основные средства и запасы, нематериальные активы, расходы будущих периодов и др.). Это исключение делают для того, чтобы не возлагать на руководство ответственность за получение прибыли на активы, которые явно этому не способствуют. Данный подход, как считает Л.А.Бернстайн, полезен при использовании ROA в качестве инструмента внутреннего управления и контроля и не годится для оценки эффективности предприятия в целом. Акционеры и кредиторы вверяют свои средства руководству предприятия не для того, чтобы оно вкладывало их в активы, которые не приносят прибыли. Если же есть причины, чтобы вложить капитал в такие активы, то нет повода исключать их из инвестиционной базы при расчете ROA.

Существуют разные мнения и о том, следует ли амортизируемое имущество (основные средства, нематериальные активы, малоценные предметы) включать в инвестиционную базу при расчете ROA по первоначальной или остаточной стоимости? Несомненно, если оценивается эффективность только основного капитала, то среднегодовая сумма амортизируемого имущества должна определяться по первоначальной стоимости. Если же оценивается эффективность всего совокупного капитала, то стоимость амортизируемых активов в расчет надо принимать по остаточной стоимости, так как сумма начисленной амортизации находит отражение по другим статьям баланса (остатки свободной денежной наличности, незавершенного производства, готовой продукции, расчеты с дебиторами по неоплаченной продукции).

В качестве инвестиционной базы при расчете рентабельности капитала используют также "Собственный капитал" + "Долгосрочные заемные средства". Она отличается от базы "Общая сумма активов" тем, что из нее исключаются оборотные активы, сформированные за счет краткосрочных заемных средств. Этот показатель характеризует эффективность не всего капитала, а только собственного (акционерного) и долгосрочного заемного капитала. Называют его обычно рентабельностью инвестированного капитала (ROI).При расчете рентабельности капитала в качестве инвестиционной базы может быть использована среднегодовая стоимость собственного (акционерного) капитала. Но в данном случае в расчет берут прибыль за вычетом налогов и процентов по обслуживанию долга, а также дивидендов по привилегированным акциям. Называется этот показатель "Рентабельность собственного капитала'9

(ROE). Сравнение величины данного показателя с величиной рентабельности всего капитала (ROA) показывает влияние заемного капитала на прибыль собственника.Если определяем рентабельность всех активов, то в расчет принимается вся балансовая прибыль, которая включает в себя прибыль от реализации продукции, имущества и внереализационные результаты (доходы от долгосрочных и краткосрочных финансовых вложений, от участия в совместных предприятиях и прочих финансовых операций).Соответственно и выручка при определении оборачиваемости всех активов должна включать в себя не только ее сумму от реализации продукции, но и выручку от реализации имущества, ценных бумаг и т.д.Для расчета рентабельности функционирующего капитала в основной деятельности берется прибыль только от реализации продукции, работ и услуг, а в качестве инвестиционной базы - сумма активов за вычетом долгосрочных и краткосрочных финансовых вложений, неустановленного оборудования, остатков незаконченного капитального строительства и т.д.Рентабельность производственного капитала рассчитывается отношением прибыли от реализации продукции к среднегодовой сумме амортизируемого имущества и материальных текущих активов.

При определении уровня рентабельности собственного капитала учитывается чистая прибыль без финансовых расходов по обслуживанию заемного капитала.

Рентабельность лизинга — это отношение суммы полученной прибыли к сумме затрат по лизингу.

Срок окупаемости лизинга для предприятия-лизингополучателя определяется отношением суммы лизинговых платежей к среднегодовой сумме дополнительной прибыли от применения арендуемых средств. Прирост прибыли за счет использования лизингового оборудования можно определить одним из следующих способов:

а) умножением фактической суммы прибыли на удельный вес выпущенной продукции на лизинговом оборудовании;

б) умножением затрат по лизингу на фактический уровень рентабельности издержек предприятия;

в) умножением снижения себестоимости единицы продукции, произведенной на лизинговом оборудовании, на фактический объем продаж этой продукции.

Эффект может быть не только экономический, но и социальный, выражающийся в облегчении и улучшении условий труда работников предприятия.Таким образом, анализ всех рассмотренных выше показателей позволяет выявить, насколько эффективно предприятие использует свои средства. Умение правильно их исчислять, анализировать и определять влияние различных факторов на изменение их уровня позволит полнее выявить резервы повышения эффективности производства, разработать рекомендации по устранению выявленных недостатков, оздоровлению и укреплению его финансового положения.

2

.Анализ эффективности использования заемного капитала ТОО "Сельпром"

Основными видами деятельности ТОО "Сельпром": производство и сбыт продовольственных товаров, производство, закуп, переработка и сбыт сельскохозяйственной продукции, коммерческая и посредническая деятельность, снабженческо-сбытовая деятельность.

Предварительная оценка финансового положения предприятия осуществляется на основании данных финансовой отчетности. На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями. С этой целью определяем соотношение отдельных статей актива и пассива баланса, их удельный вес в общем итоге или валюте баланса, рассчитываем суммы отклонений в структуре основных статей баланса по сравнению с предшествующим периодом. При этом общая сумма изменения валюты баланса расчленяется на составные части, что позволяет сделать предварительные выводы о характере имевших сдвигов в составе активов, источниках их формирования и их взаимной обусловленности. Так, в процессе предварительного анализа изменения в объеме недвижимого имущества и текущих или оборотных средств рассматриваются в связи с изменениями в обязательствах предприятия.

Для удобства проведения такого исследования используем так называемый уплотненный аналитический баланс - нетто, формируемый путем агрегирования однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах такие, как недвижимое имущество, текущие активы и так далее /14, с.68/.

На основании этих данных определяется аналитический коэффициент ликвидности и платежеспособности предприятия, характеризующий его финансовое состояние. Термин "ликвидность" означает легкость реализации, продажи и превращения материальных ценностей в денежные средства.

Баланс - нетто ТОО "Сельпром" представлен в таблице 2.

Таблица 2. – Вертикальный анализ агрегированного баланса ТОО "Сельпром" за период 2004 – 2006г. (тыс.тенге)

| Показатели |

2004 год |

% к валюте

баланса

|

2005 год |

% к валюте

баланса

|

2006год |

% к

валюте

баланса

|

| Актив |

105768 |

100 |

165499 |

100 |

159295 |

100 |

| Долгосрочныеактивы |

18576 |

17,6 |

19288 |

11,7 |

19784 |

12,4 |

| Текущие активы |

87192 |

82,4 |

146211 |

88,3 |

139511 |

87,6 |

| Материалы |

3329 |

3,1 |

7183 |

4,3 |

9517 |

6 |

| Товары |

63254 |

59,8 |

82601 |

50 |

85654 |

53,7 |

| Расходы будущих периодов |

2032 |

1,9 |

2032 |

1,2 |

2032 |

1,3 |

| Дебиторская задолженность |

9573 |

9,1 |

52219 |

31,5 |

37837 |

23,8 |

| Денежные средства |

9004 |

8,5 |

2176 |

1,3 |

4471 |

2,8 |

| Пассив |

105768 |

100 |

165499 |

100 |

159295 |

100 |

| СобственныйКапитал |

5506 |

5,2 |

47401 |

28,6 |

78797 |

49,5 |

| Долгосрочные обязательства |

89742 |

84,8 |

106871 |

64,6 |

62477 |

39,2 |

| Текущие |

10520 |

10 |

11227 |

6,8 |

18021 |

11,3 |

За 2004-2006 г. по данным таблицы 2 активы увеличились на 53527 тысяч тенге. Это следствие некоторого увеличения объема текущих активов на 52319 тысяч тенге и увеличения долгосрочных активов на 1200 тыс. тенге. Следует отметить, однако, что в целом структура совокупных активов характеризуется некоторым превышением в их составе доли текущих активов, которая составила на конец 2004 года 82,4 %, а в конце 2006 года – 87,6%.

В составе текущих активов при общем увеличении их доли на 5,2% обращает на себя внимание тенденция увеличения дебиторской задолженности, а также уменьшения доли денежных средств на 5,7% и материалов на 5,2%. Также следует отметить, что товары составляют в структуре оборотных средств наибольшую долю, удельный вес которой за 2004 г. составил 59,8%, а за 2006 г. 53,7%.

Пассивы отражают источники средств предприятия, состоят из собственного капитала, обязательств.

Собственный капитал увеличился с 2004 года по 2006 год на 73291 тыс. тг.. Таким образом, доля собственного капитала в 2006 году увеличилась на 44,3% по отношению к валюте баланса.

Структура заемных средств в течение 3 лет претерпела для предприятия некоторые изменения. Так доля текущих обязательств изменилась незначительно с 10% в 2004 г. до 11,3% в 2006 году, то есть на 1,3%. За этот период предприятие уменьшило долю долгосрочных обязательств, а именно займов банков. В 2004 году займы банков составили 84,8%, которые уменьшились на 27265 тыс. тг. и составили 39,2% в 2006 году, изменение составило 45,6%.

Таким образом, наблюдается увеличение собственного капитала обязательств одновременно с уменьшением долгосрочных активов.

Одним из основных критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства.

Способность предприятия рассчитывать по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Одним из способов оценки ликвидности является сопоставление определенных элементов активов и пассивов между собой. С этой целью обязательства предприятия группируются по степени их срочности, а его активы - по степени ликвидности, то есть реализуемости.

Проведем анализ изменений в составе имущества и источников его формирования ТОО "Сельпром". Данные поместим в таблице 3.

Таблица 3. - Горизонтальный анализ агрегированного баланса ТОО "Сельпром" и источники его формирования за период 2003 - 2005 года

(тыс.тенге)

| Наименование статей баланса |

2003 год |

2004 год |

2005 год |

Прирост |

| Статьи актива |

| Денежные средства и краткосрочные финансовые вложения |

9004 |

2176 |

4471 |

-4533 |

| Дебиторская задолженность |

9573 |

52219 |

37837 |

+28264 |

| Товарно-материальные запасы |

66583 |

89784 |

95171 |

+28588 |

| Долгосрочные активы |

18576 |

19288 |

19784 |

+1208 |

| Баланс |

105768 |

165499 |

159295 |

+53527 |

| Статьи пассива |

| Текущие обязательства |

10520 |

11227 |

18021 |

+7501 |

| Долгосрочные обязательства |

89742 |

106871 |

62477 |

-27265 |

| Собственный капитал |

5506 |

47401 |

78979 |

73473 |

| Баланс |

105768 |

165499 |

159295 |

+53527 |

По данным таблицы 3 можно сделать вывод, что значительный объем долгосрочных обязательств ТОО "Сельпром" оказались покрытыми активами с относительно невысокой оборачиваемостью, такие как дебиторская задолженность покупателей, товарно-материальными запасами.

Другим показателем, характеризующим ликвидность предприятия, является оборотный капитал, который определяется как разность текущих активов и краткосрочных обязательств. Иными словами, предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства или пока оно ликвидно.

Оборотный капитал определяется разностью между текущими активами и краткосрочными обязательствами.

По данным таблицы 3 видно, что оборотный капитал анализируемого предприятия составил: на конец 2004 года: оборотный капитал = 87192-10520=76672, , на конец 2005 года: ОК = 146211 - 11227 = 134984 тыс. тенге, на конец 2006 года 139511- 18021 = 121490 тыс. тенге.

За анализируемый период наблюдается рост оборотного капитала.

Далее определим, какая часть собственных источников средств вложена в наиболее мобильные активы, то есть которыми можно относительно маневрировать. Для этого рассчитываем коэффициент маневренности, который определяется как отношение оборотного капитала к собственному капиталу по формуле 6.

Коэффициент маневренности капитала ТОО "Сельпром" на конец 2004 года составляет 76672/5206 = 14,7, на конец 2005 года 134984/47401= 2,8, на конец 2006 года 121490/78797 = 1,5. Это говорит о достаточности собственных средств предприятия находящихся в мобильной форме.

В практике аналитической работы используют систему показателей ликвидности, рассмотренных в первой главе, рассчитываемых по формуле 7,8,9. Данные показатели позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода.

Рассчитаем показатели ликвидности для ТОО "Сельпром". Для расчета используем данные таблицы 2. Рассчитанные показатели ликвидности ТОО "Сельпром" отобразим в таблице 4.

Таблица 4. - Показатели ликвидности ТОО "Сельпром" за период 2004-2006 года

| Показатели |

2004 |

2005 |

2006 |

Отклонения |

| Коэффициент абсолютной ликвидности |

0,85 |

0,19 |

0,25 |

-0,6 |

| Коэффициент быстрой ликвидности |

1,7 |

4,8 |

2,3 |

+0,6 |

| Коэффициент текущей ликвидности |

8,2 |

13 |

7,7 |

-0,5 |

На основе таблицы 4, можно увидеть, что по данным ТОО "Сельпром" коэффициент абсолютной ликвидности составляет 0,85 на начало 2005 года, 0,19 на начало 2006 года, а на конец 2006 года 0,25. Так нормативное значение данного показателя составляет 0,2, то предприятие можно считать ликвидным по составлению как на начало 2005 года, так и на конец 2006 года. Коэффициент быстрой ликвидности характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию. Нормативное значение данного показателя больше или равно 0,7. Значение показателя у предприятия в 2004-2006 годах выше указанного теоретического значения, что свидетельствует о ликвидности предприятия. Коэффициент текущей ликвидности позволяет установить, в какой степени кратности текущие активы покрывают краткосрочные обязательства. В общем случае нормативными считаются значения этого показателя, находящиеся в пределах от двух до трех. Как видно, данный коэффициент в 2004-2006 также выше рекомендуемых значений, что является результатом высокой доли текущих активов по отношению к валюте баланса как на конец 2004 года, так и на конец 2006 года. К числу основных показателей финансовой устойчивости предприятия относятся:

-коэффициент независимости;

-коэффициент зависимости;

-коэффициент финансовой устойчивости;

-коэффициент финансирования.

Определим значения всех коэффициентов для ТОО "Сельпром" по состоянию за 2004-2006 г.г.. Рассчитанные коэффициенты отобразим в таблице 5.

Таблица 5. - Коэффициенты финансовой устойчивости ТОО "Сельпром" за 2004-2006 г.

| Показатели |

2004 г. |

2005 г. |

2006 г. |

Отклонения |

| Коэффициент независимости |

0,05 |

0,29 |

0,49 |

+0,44 |

| Коэффициент зависимости |

0,95 |

0,71 |

0,51 |

-0,44 |

| Коэффициент финансовой устойчивости |

0,9 |

0,93 |

0,88 |

-0,02 |

| Коэффициент финансирования |

0,05 |

0,4 |

0,98 |

+0,93 |

По данным таблицы 5 можно сделать следующие выводы: Коэффициент независимости характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. Значение данного коэффициента по предприятию повысилось на конец 2006 года. Отклонение составило 0,44%, что положительно характеризует финансовую устойчивость предприятия. Коэффициент независимости составляет лишь 5% валюты баланса.

Коэффициент финансовой устойчивости или стабильности, показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. На конец 2006 года коэффициент финансовой устойчивости уменьшается на 2%. Коэффициент финансовой устойчивости свидетельствуют о достаточно высоком значении этого показателя на конец года. Большая часть имущества предприятия на конец года формируется за счет собственных источников.

Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая за счет заемных. На конец 2006 года коэффициент финансирования увеличивается на 93%. Значение данного показателя позволяет говорить о достаточно высокой финансовой устойчивости предприятия.

Целесообразно рассчитать коэффициент утраты платежеспособности по формуле 21, который анализируют при удовлетворительной структуре баланса для проверки реальной возможности у предприятия утратить свою платежеспособность.

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособность в течение трех месяцев.

Для ТОО "Сельпром" по данным на 01.01.2006 года коэффициент утраты платежеспособности равен:

Куп

= (7,7 + 3/12 (7,7 – 13)) / 2 = 3,2

Таким образом, ТОО "Сельпром" в течение 3 месяцев сможет сохранить платежеспособность при сохранении текущих тенденций финансовой деятельности.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Динамику изменения рассчитанных показателей оборачиваемости текущих активов отчетного 2006 года по сравнению с 2004 годом отобразим в таблице 6.

Таблица 6. - Динамика показателей оборачиваемости текущих активов ТОО "Сельпром"за 2004-2006 г.

| Наименование показателей |

2004 |

2005 |

2006 |

Отклонения

гр.3-гр.2

|

| Выручка от реализации без НДС, тыс.тенге |

1803052 |

1765616 |

2046927 |

+243875 |

| Полная себестоимость, тыс.тенге |

1500936 |

1472694 |

1730286 |

+229350 |

| Средняя величина текущих активов, тыс.тенге |

74014 |

116701,5 |

142861 |

+68847 |

| Средняя величина совокупных активов, тыс.тенге |

95041 |

135633,5 |

162397 |

+67356 |

| Коэффициент оборачиваемости текущих активов (стр.1/стр.3) |

24,4 |

15,1 |

14,3 |

-10,1 |

| Коэффициент оборачиваемости совокупных активов (стр.1/стр.4) |

18,9 |

13 |

12,6 |

-6,3 |

| Продолжительность оборота текущих активов, (360/стр.5) дни |

15 |

24 |

25 |

+10 |

| Продолжительность оборота совокупных активов, (360/стр.6) дни |

19 |

28 |

29 |

+10 |

Как видно из таблицы 6, продолжительность оборота текущих активов увеличилась на 10 дней, то есть средства, вложенные в анализируемом периоде в текущие активы, проходят полный цикл и снова принимают денежную форму на 10 дней больше, чем в предыдущем периоде.

Исследуем систему показателей эффективности деятельности предприятия. Наиболее интересными показателями являются рентабельность активов, рентабельность текущих активов, рентабельность инвестиций, рентабельность собственного капитала, рентабельность реализованной продукции. Данные показатели рассчитываются по формулам 15-19, описанным в первой главе дипломной работы.

Рассчитаем данные показатели для ТОО "Сельпром" за период 2004-2006 года и результаты расчета отобразим в таблице 7.

Таблица 7. - Показатели эффективности деятельности ТОО "Сельпром" за 2004-2006 г.

| Показатель |

Назначение |

2004 |

2005 |

2006 |

| Рентабельностьактивов |

Показывает, какой доход получает предприятие с каждого тенге, вложенного в активы |

0,44 |

0,23 |

0,28 |

| Рентабельность текущих активов |