КУРСОВА РОБОТА

на тему:

“Фінансовий контроль в системі казначейства та перспективи його розвитку”

з дисципліни “Управління державними та місцевими фінансами”

ЗМІСТ

ВСТУП

РОЗДІЛ 1 ТЕОРЕТИЧНІ ОСНОВИ ДЕРЖАВНОГО ФІНАНСОВОГО КОНТРОЛЮ В УКРАЇНІ

1.1 Економічна сутність державного фінансового контролю

1.2 Види, форми та методи державного фінансового контролю

1.3 Органи фінансового контролю та їх функції

РОЗДІЛ 2 РОЗВИТОК ТА ОРГАНІЗАЦІЯ ДЕРЖАВНОГО ФІНАНСОВОГО КОНТРОЛЮ В УКРАЇНІ

2.1 Роль і місце фінансового контролю в бюджетному процесі

2.2 ДКРУ як суб’єкт здійснення державного фінансового контролю

2.3 Провадження фінансового контролю органами ДПА України

РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ЗАБЕЗПЕЧЕННЯ ОПТИМІЗАЦІЇ ФІНАНСОВОГО КОНТРОЛЮ В УКРАЇНІ

3.1 Зарубіжний досвід здійснення фінансового контролю та проблеми забезпечення держаного фінансового контролю

3.2 Напрями вдосконалення державного фінансового контролю

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Україна, як будь-яка інша цивілізована держава, відповідно до Конституції, являється гарантом соціально-економічного розвитку, забезпечення належного рівня життя громадян, соціального захисту малозабезпечених верств населення та підтримання пріоритетних галузей народного господарства.

Розвиток трансформаційних процесів в Україні обумовлює необхідність розбудови системи державного фінансового контролю відповідно до нових принципів державотворення. Така система повинна забезпечувати контроль стану фінансів уповноваженими органами держави. Повноваження щодо контролю стану фінансів має достатньо велике коло органів виконавчої влади, Національний банк України та Рахункова палата України. Але загальної концепції організації державного фінансового контролю, яка б чітко визначала завдання того чи іншого виду контролю та моделювала систему контролюючих інституцій відповідно до поставлених завдань, зараз немає.

В таких умовах особливого значення набуває вирішення проблем організації та функціонування системи зовнішнього державного фінансового контролю, оскільки органи, які входять до складу цієї системи, відповідають, у першу чергу, за надходження державних коштів до бюджету та контролюють процес використання ресурсів відповідно до потреб суспільства і держави.

Реклама

Фінансовий контроль є однією з найважливіших функцій державного управління. Його призначення полягає у сприянні реалізації фінансової політики держави, забезпеченні процесу формування і ефективного використання фінансових ресурсів у всіх ланках фінансової системи. Об’єктом фінансового контролю є всі господарські операції, які здійснюються з використанням коштів на цілі економічного і соціального розвитку.

Оскільки фінансові ресурси не є невичерпними, то виникає органічна необхідність у існуванні фінансового контролю, який спрямований, передусім, на раціональне використання бюджетних коштів і коштів централізованих і децентралізованих фондів цільового призначення, фінансової дисципліни в господарських структурах.

Як специфічна об’єктивно необхідна функція держави контроль розподіляється між різними частинами економічної системи відповідно до місця їх у цій системі і з урахуванням особливостей сфер суспільного життя, в яких вона здійснюється. На сучасному етапі стратегічна лінія розвитку політичної системи суспільства полягає у вдосконаленні демократії, у більш повному здійсненні самоуправління народу на підставі активного і дійового впливу трудящих у вирішенні питань державного і громадського життя.

Виходячи з вище наведеного, актуальність теми курсової роботи полягає в дослідженні сучасного стану фінансового контролю в Україні та виявлення шляхів подальшого його розвитку.

Метою курсової роботи

є оцінка стану, методики та практики організації державного фінансового контролю в Україні.

Відповідно до мети курсової роботи були поставлені такі завдання:

- уточнити сутність і зміст категорії “державний фінансовий контроль”;

- класифікувати види державного фінансового контролю за характерними ознаками;

- узагальнити методичні підходи до організації фінансового контролю.

Об’єктом дослідження є державний фінансовий контроль, його організація та напрями вдосконалення.

Предметом дослідження є фінансові відносини, що виникають у процесі здійснення державного фінансового контролю.

Інформаційною базою дослідження стали закони України, постанови Верховної Ради України, укази Президента України, накази міністерств і відомств з питань здійснення державного фінансового контролю.

Відповідно до мети, завдань курсової роботи, визначено її структуру, яка складається із вступу, трьох розділів, висновків, списку використаних джерел.

Реклама

РОЗДІЛ 1

.

ТЕОРЕТИЧНІ ОСНОВИ ДЕРЖАВНОГО ФІНАНСОВОГО КОНТРОЛЮ В УКРАЇНІ

1.1 Економічна сутність державного фінансового контролю

Сьогодні фінансовий контроль не можна розглядати у відриві від функцій та економічної ролі держави, яку вона відіграє на різних етапах розвитку суспільства. Будучи найвищою формою організації людського співжиття, держава створює умови для того, щоб діяльність людей щодо задоволення своїх життєво важливих потреб здійснювалась згідно зі схваленими суспільством нормами, правилами та звичаями. Перша спроба самоусвідомлення людьми характеру цієї діяльності як уміння ведення домашнього господарства зроблена ще в Стародавній Греції.

Ефективнiсть фiнансового контролю залежить вiд правильного його органiзацiї та розподiлу ролей, компетенцiї суб'єктiв фiнансового контролю. Вiн є логiчним продовженням i завершенням державного управлiння фiнансами. Фінансовий контроль здійснюється уповноваженими на те органами. Органами фінансового контролю є органи, що спеціально створюються для здійснення контрольних функцій, або органи виконавчої влади, на які поряд з їх основними завданнями покладено здійснення контрольних функцій у відповідній галузі фінансової сфери.

Важливе значення має фінансовий контроль як форма контролю з боку держави за законністю та обґрунтованістю виконання фінансових операцій із визначення результатів господарської та управлінської діяльності, створення і використання фондів фінансових ресурсів на цілі економічного та соціального розвитку держави.

Організаційні форми цього контролю мають відповідати вимогам частини другої статті 19 Конституції України, якою передбачено: "Органи державної влади та органи місцевого самоврядування, їх посадові особи зобов'язані діяти лише на підставі, в межах повноважень та у спосіб, передбачений Конституцією і законами України"[1].

Фінансовий контроль за своєю економічною суттю це функція управління, яка включає сукупність спостережень, перевірок за діяльністю об'єкта управління з метою оцінки, обґрунтованості й ефективності прийняття рішень і результатів їх виконання. Загалом фінансовий контроль є універсальним явищем, він застосовується в різних сферах суспільного життя як то: економічній, політичній, соціальній, науковій тощо.

Його суть розкривається у взаємозв'язку зі сферою застосування й сферою функціонування фінансів. Фінансовий контроль застосовується там і тоді, де функціонують фінанси. Фінанси, будучи інструментом розподілу й перерозподілу валового внутрішнього продукту в процесі його руху, забезпечують створення й використання фондів грошових засобів для задоволення економічних і соціальних потреб. Створення й використання фондів коштів, які є фінансовими ресурсами, здійснюється під впливом різних як об'єктивних, так і суб'єктивних факторів. Цим і зумовлена об'єктивна необхідність фінансового контролю як важливої сфери фінансової діяльності, інструменту впливу на становище й розвиток усієї економічної системи держави. З огляду на це можна дійти висновку, що фінансовий контроль є об'єктивно зумовленою складовою процесу економічної діяльності; однією з функцій управління фінансами; безпосереднім об'єктом фінансового контролю є процеси формування й використання фондів фінансових ресурсів при створенні, розподілі та споживанні валового внутрішнього продукту.

Фінансовий контроль – елемент системи управління фінансами, особлива сфера вартісного контролю за фінансовою діяльністю всіх економічних суб’єктів (держави, регіонів, підприємств та організацій), дотримання фінансово-господарського законодавства, доцільності витрат, економічної ефективності фінансово-господарських операцій [14, с. 401].

Л.А.Савченко доводить, що фінансовий контроль – це діяльність державних органів і недержавних організацій, наділених відповідними повноваженнями, що спрямована на забезпечення законності, фінансової дисципліни, раціональності в ході мобілізації, розподілу і використання фінансових ресурсів держави [47, с. 26].

Немає єдиного розуміння поняття фінансового контролю і серед органів державного управління України, що відобразилось при підготовці проекту закону „Про фінансовий контроль в Україні”.

Так, Національний банк України та Міністерство економіки України стверджують, що під фінансовим контролем слід розуміти особливу сферу контролю, який передбачає перевірку господарських і фінансових операцій щодо їх законності, економічної доцільності та досягнення позитивних кінцевих результатів. В даному випадку не визначено, хто повинен здійснювати контроль і в чиїх інтересах.

У розумінні керівництва Державної податкової адміністрації України фінансовий контроль – це врегульована правовими нормами діяльність уповноважених державних та недержавних організацій із забезпечення законності і необхідності дій господарюючих суб’єктів у сфері утворення, розподілу та використання грошових коштів і пов’язаних з цим матеріальних цінностей держави і суб’єктів самоврядування, дотримання фінансової дисципліни з метою досягнення ефективного соціально-економічного розвитку держави в цілому та окремих регіонів.

В цілому, специфіка фінансового контролю полягає в тому, що при його проведенні використовуються вартісні показники, які визначають кінцевий результат господарського процесу. Фінансовий контроль ґрунтується на відповідних принципах. До їх числа належать: законність; об'єктивність; поєднання державних і приватних інтересів. Розвиток суспільства зумовив інтеграційні процеси у фінансовому контролі. Нині існує багато міжнародних організацій, які працюють над розробкою єдиних вимог до фінансового контролю. Отже, актуальними є рішення, прийняті міжнародною організацією вищих контрольних органів (INTOSAI), де сформульовані принципи контролю загалом, у тому числі вони повною мірою стосуються фінансового контролю. До найважливіших із них належать:

- незалежність фінансового контролю як невід'ємного атрибута демократії й обов'язкового елемента управління фінансовими ресурсами;

- законодавче закріплення незалежності органів фінансового контролю;

- визначення необхідності здійснення попереднього контролю й контролю за фактичними результатами;

- наявність внутрішнього та зовнішнього контролю як обов'язкової умови існування фінансового контролю;

- гласність та відкритість контрольних органів з обов'язковою вимогою дотримання комерційної та іншої таємниці, що захищається законом.

Важливим елементом державного фінансового контролю підприємницької діяльності є його об’єкти.

Ситуація з їх визначенням є також досить складною. Так, Е.Г.Вайнштейн, В.М.Мітрофанов, В.Д.Полторадня до об’єктів контролю відносять види діяльності підприємств, організацій, установ та їх посадових осіб, В.І.Туровцев – галузі підприємств і організацій, М.В.Кужельний – об’єкти бухгалтерського обліку, попереднього контролю, збереження власності, управління ланками народного господарства, М.Т.Білуха – план випуску продукції і його виконання, якість продукції, інженерне забезпечення виробництва[51, с. 134].

До об’єктів фінансового контролю відносять не лише грошові кошти, але й різноманітні матеріальні, трудові та інші ресурси держави. В іншій праці поняття об’єктів фінансового контролю розширяються до грошових відносин, які виникають при формуванні й використанні фінансових ресурсів у матеріальному виробництві та у невиробничій сфері, а також у всіх ланках фінансової системи.

Крім того, об’єктами контролю у сфері промисловості визначаються: необоротні активи, їх рух, джерела утворення та доцільність використання; плани реалізації продукції, у тому числі державне замовлення; операції з їх виконання; калькулювання і нормування матеріальних і трудових ресурсів; матеріальні запаси і грошові цінності (процеси їх надходження, збереження і використання); господарські взаємовідносини (зовнішні і внутрішні); поточні та довгострокові зобов’язання, їх утворення та використання за призначенням; витрати діяльності і доходи; фонд споживання, його утворення і використання; фінансові результати і резерви; звітна й обліково-аналітична інформація з господарської діяльності підприємств.

Об'єктом фінансового контролю є грошові відносини, перерозподільні процеси при формуванні і використанні фінансових ресурсів, в тому числі у формі грошових фондів на всіх рівнях і у всіх ланках господарства. Об'єктом фінансового контролю є також доходи та нерухоме майно громадян України, доходи іноземних громадян в тій частині, в якій зазначені особи виступають як платники податків, інших обов'язкових платежів.

Слід підкреслити, що в умовах ринкової економіки державою контролюється не господарська діяльність суб’єктів підприємництва, як це було при командно-адміністративній економіці, а лише дотримання ними встановлених державою в інтересах суспільства і більшості суб’єктів господарювання правил організації (обмежень) діяльності, тобто її законність.

В цілому ознаки фінансового контролю підприємницької діяльності в багато в чому є похідними від основних елементів фінансового контролю. Зокрема, якісний бік фінансового контролю також виражається через реалізацію трьох основних функцій: інформаційної, профілактичної і мобілізуючої (рис. 1.1.).

Рис. 1.1. Функції фінансового контролю.

Інформаційна функція фінансового контролю зводиться до того, що інформація, одержана в результаті його здійснення, має стати основою для прийняття відповідних управлінських рішень і вжиття корегувальних заходів, які забезпечать функціонування суб’єкта підприємницької діяльності у відповідності до встановлених державою норм.

Профілактична функція фінансового контролю полягає у виявленні умов, що сприяють порушенню норм і стандартів, встановлених законами та нормативно - правовими актами, виникненню безгосподарності, недостач, крадіжок і зловживань, а також у встановленні осіб, винних у фінансових порушеннях, і притягненні їх до відповідальності відповідно до законодавства.

Мобілізуюча функція фінансового контролю передбачає усунення суб’єктом підприємницької діяльності наслідків допущених фінансових порушень, умов, що їм сприяли, та розробку організаційно-правових заходів по розповсюдженню прогресивних методів господарювання і недопущення фінансових порушень на інших об’єктах державного регулювання.

Таким чином, фінансовий контроль виступає одним з механізмів державного регулювання економічних процесів та є елементом системи управління фінансами.

1.2 Види, форми та методи державного фінансового контролю

Успішне та ефективне проведення фінансового контролю залежить від рівня організації і видів контролю, форм і методів його проведення.

Розрізняють декілька видів фінансового контролю залежно від різних класифікаційних ознак.

Залежно від суб'єктів, що здійснюють фінансовий контроль та характеру контрольної діяльності, розрізняють наступні його види:

- державний фінансовий контроль;

- відомчий фінансовий контроль;

- громадський (суспільний) фінансовий контроль;

- аудит.

Державний фінансовий контроль здійснюють державні органи влади та управління. Його головною метою є забезпечення інтересів держави і суспільства щодо поступлень доходів і витрачання державних коштів. Від його організації багато в чому залежать шляхи економічного розвитку держави, рівень добробуту населення, масштаби тіньової економіки і економічних злочинів.

Відомчий фінансовий контроль застосовується тільки до підвідомчих підприємств і організацій. Він здійснюється контрольно - ревізійними підрозділами міністерств і відомств, охоплює діяльність підзвітних їм підприємств, установ і організацій. В останні роки в процесі адміністративної реформи у зв'язку з ліквідацією великої кількості міністерств та появою підприємств нових форм власності масштаби відомчого контролю значно скоротилися.

Громадський (суспільний) фінансовий контроль здійснюють громадські організації (партії, рухи, профспілкові організації тощо). Об'єкт контролю залежить від завдань, які перед ним стоять.

Аудит - це незалежний зовнішній фінансовий контроль, заснований на комерційних засадах. Поява та розвиток аудиту в сучасних умовах господарювання зумовлена наступними чинниками:

- значним скороченням масштабів неефективного відомчого контролю;

- появою підприємств нових форм власності, які не підпорядковуються вищестоящій організації, яка здійснює контроль за їхньою діяльністю;

- неможливістю загальнодержавними органами фінансового контролю охопити регулярними і глибокими перевірками всі суб'єкти господарювання, що і покладається на аудиторські фірми.

Залежно від джерел інформації й методики виконання контрольних дій фінансовий контроль поділяють на документальний і фактичний. Поділ за цією ознакою є певною мірою умовним, тому що в основу його розмежування покладено лише різні джерела даних, що використовуються при здійсненні контрольних дій. Так, джерелами інформації для документального контролю є первинні документи, бухгалтерська, статистична звітність, нормативи та інша документація. Фактичний контроль ґрунтується на вивченні фактичних даних про об'єкт контролю за даними їх перевірки в натуральному вираженні. А тому він не може бути всеохоплюючим з огляду на безперервний характер фінансово-господарських операцій.

Залежно від цільової спрямованості контрольних дій виділяють тактичний і стратегічний контроль. Стратегічний фінансовий контроль спрямовується на розв'язання стратегічних питань розвитку підприємства у майбутньому, тактичний вирішує поточні питання їхньої фінансової діяльності.

Залежно від місця здійснення фінансового контролю виділяють такі його види як контроль на місцях, коли суб'єкт виконує контрольні дії безпосередньо на підконтрольному об'єкті, та дистанційний контроль при якому суб'єкт контролює віддалений від нього об'єкт за допомогою інформації, яка передається за допомогою засобів зв'язку.

Контроль поділяють також на внутрішній і зовнішній. Вони можуть носити характер ієрархічного контролю. Такий контроль можна розглядати на різних рівнях:

- між законодавчою владою і урядом;

- між центральною владою і бюджетними установами;

- між розпорядниками бюджетних коштів різних рівні;

- між управліннями та підпорядкованими їм підрозділами.

Характерною ознакою ієрархічного контролю є підзвітність. Це означає, що нижчестоящі установи та підрозділи відповідають за результати діяльності на конкретному рівні, а вищестоящі - регулюють відповідну діяльність та контролюють її.

Під зовнішнім контролем розуміють контрольні заходи, які здійснюються ззовні та охоплюють усю систему державних органів, а тому можуть сприйматися як макрозаходи. Здійснення зовнішнього контролю розпочинається з вироблення макроекономічної політики, визначення допустимого рівня видатків і дефіциту. На підставі цих загальних завдань складаються плани використання коштів, формується бюджет, який, у свою чергу, є необхідною законодавчою й адміністративною основою щорічного бюджетного циклу. Центральні органи виконавчої влади мають можливість виконувати відповідні функції регулювання - вони визначають правила використання внутрішніх систем обліку, цільового виділення коштів, норми та принципи здійснення видатків, а також види і форми звітності та періодичності її подання.

Внутрішній контроль являє собою оперативні заходи, що проводяться самою організацією. Він доповнює макроекономічну стратегію, розроблену центральними органами. Організація самостійно проводить стратегічний аналіз напрямків власної фінансової діяльності та підготовки відповідних фінансових планів і бюджетів. Після складання і затвердження планів доходів і витрат основну увагу організації приділяють проблемам управління й оперативного фінансового контролю.

Зазначені вище види контролю доповнюють один одного і між ними існує тісний зв'язок. Лише у оптимальному поєднанні цих двох видів контролю можна добитися їх повної віддачі та ефективності. Важливою ознакою класифікації фінансового контролю є форма його здійснення як засіб вираження змісту об'єкта контролю. Формами фінансового контролю є певні сторони виявлення змісту фінансового контролю залежно від часу здійснення контрольних дій. Виділяють такі форми фінансового контролю: попередній, поточний і наступний. Критерій розмежування цих форм полягає у зіставленні часу здійснення контрольних дій із процесами формування і використання фондів фінансових ресурсів. Водночас вони тісно взаємопов'язані, відображаючи тим самим безперервний характер контролю. Попередній (превентивний) фінансовий контроль проводиться до здійснюється фінансових операцій і має велике значення для попередження порушень. Він передбачає оцінку обґрунтованості фінансових програм і прогнозів в процесі складання, розгляду і затвердження бюджетних планів всіх рівнів, кошторисів позабюджетних фондів - на основі оцінки обґрунтованості розподілу ВВП та інших макроекономічних показників розвитку економіки держави, на мікрорівні - в процесі розробки фінансових планів і кошторисів, кредитних і касових заявок, фінансових розділів бізнес-планів, складанні прогнозів балансів суб'єктів господарювання.

В умовах переходу до ринкової економіки превентивний фінансовий контроль є найефективнішою формою, оскільки дозволяє запобігти перевитратам і втратам фінансових ресурсів, порушенню законодавства. На стадії фінансового прогнозування і планування превентивний контроль слугує передумовою для прийняття оптимальних управлінських рішень.

Поточний (оперативний) фінансовий контроль є органічною частиною оперативного фінансового управління й регулювання фінансово-господарської діяльності підприємств, організацій, установ, галузей економіки. Він проводиться в короткі проміжки часу в процесі здійснення фінансово-господарських операцій (перерахування податків, зборів, утворення фондів грошових коштів, здійснення виплат тощо). Опираючись на дані первинних документів оперативного і бухгалтерського обліку та інвентаризацій, поточний контроль дає змогу регулювати фінансові операції, що швидко змінюються, попереджувати збитки і втрати. Наступний (ретроспективний) фінансовий контроль здійснюється шляхом аналізу і ревізії бухгалтерської і фінансової звітності після закінчення звітного періоду (за підсумками місяця, кварталу, року). Він характеризується поглибленим вивченням фінансової діяльності за попередній період, дає змогу масштабно оцінити позитивні та негативні сторони фінансової діяльності суб'єктів господарювання, розробляти заходи щодо їх усунення.

Слід зазначити, що всі форми фінансового контролю взаємопов'язані і доповнюють одна одну. Так, попередній контроль забезпечує перевірку проектів бюджетів, фінансових планів, кошторисів тощо. Поточний контроль допомагає своєчасно виявити вади й порушення в процесі фінансово-господарської діяльності та своєчасно їх усунути. Наступний контроль виявляє вади, які не були виявлені попереднім та поточним контролем. Важливою ознакою класифікації фінансового контролю є його метод. Основними методами фінансового контролю, як конкретних способів (прийоми) його проведення, є: ревізія, перевірка, обстеження, нагляд. Перевірка проводиться по окремих питаннях фінансово-господарської діяльності на основі бухгалтерських документів. У процесі перевірки виявляються порушення фінансової дисципліни і вживаються заходи щодо їх усунення.

Обстеження охоплює окремі сторони діяльності підприємств і установ. У процесі обстеження можуть здійснюватися певні виміри виконаних робіт, витрачання матеріалів, палива, енергії. Обстеження може проводитись також через опитування, спостереження тощо. Характерним для обстеження є використання прийомів зіставлення фактичного стану справ з нормативним.

Нагляд проводиться контролюючими органами за економічними суб'єктами, що отримали ліцензію на певний вид фінансової діяльності: страхову, інвестиційну, банківську тощо. Він передбачає контроль за дотриманням встановлених правил і нормативів, порушення яких призводить до відкликання ліцензії.

Ревізія — це метод документального контролю за всією фінансово-господарською діяльністю підприємства, організації, установи за певний проміжок часу з метою встановлення законності здійснюваних операцій, їхньої доцільності та ефективності, перевірки дотримання фінансової дисципліни, правильності обліку й достовірності облікових і звітних даних.

За отупінню охоплення господарської діяльності суб'єкта розрізняють повну та часткову, комплексну та тематичну ревізії. При чому, якщо перша передбачає перевірку всіх сторін фінансово - господарської діяльності об'єкта контролю і характеризується загальним глибоким вивченням фінансового боку діяльності організації, максимально можливим застосуванням різних методів контролю, то часткова ревізія проводиться для перевірки окремих сторін або учасників фінансово-господарської діяльності господарюючих суб'єктів. Проводиться з певного переліку питань за допомогою ознайомлення з окремими напрямками фінансової діяльності.

Комплексна ревізія являється найбільш повною, охоплює усі сторони діяльності підконтрольного підприємства, організації, установи, господарську і фінансову діяльність суб'єкта контролю, питання збереження і ефективного використання фінансових ресурсів, якості та стану бухгалтерського обліку та звітності. Для перевірки вузьких технічних і технологічних питань до ревізії залучаються відповідні спеціалісти, що дозволяє забезпечити ефективність і повноту її результатів. Тематична ревізія проводиться в однотипних підприємствах, організаціях, установах по певному переліку питань, що дозволяє виявити типові недоліки або порушення і прийняти заходи до їх усунення. Вона дозволяє зосередитись лише на окремих аспектах діяльності.

Залежно від ступеня охоплення фінансових і господарських операцій розрізняють (повноти залучених документів) суцільну, вибіркову та комплексну ревізії. Суцільні ревізії передбачають перевірку усіх операцій на певній ділянці діяльності за весь підконтрольний період, вибіркові ревізії - певної частини первинних документів за певний проміжок часу. Як правило, перевіряють один місяць у кварталі, при виявленні порушень переходять до суцільної ревізії. Комбінована ревізія передбачає перевірку одних учасників суцільним методом, а інших — вибірковим, що дозволяє ревізувати (охопити) великі об'єкти з великим документооборотом, які здійснюють крупні господарські операції.

Не зважаючи на вид ревізії за її результатами оформляється акт, на основі якого приймаються заходи щодо усунення порушень, відшкодування матеріальних збитків і притягнення винуватців до відповідальності. Використання всієї сукупності видів, форм і методів контролю у їх тісній взаємодії має надзвичайно велике значення для ефективного функціонування системи фінансового контролю у цілому.

Предметом контролю с фінансові операції, пов'язані зі створенням і використанням фондів фінансових ресурсів. Фінансовий контроль лише тоді виконує призначену йому роль, якщо ґрунтуватиметься на певних принципах. До їх числа належать:

- принцип законності, об'єктивності, поєднання державних, регіональних і приватних інтересів;

- принцип розподілу контрольних повноважень, який передбачає розмежування функцій ініціювання та виконання фінансового контролю між суб'єктами;

- принцип ефективності, що передбачає пристосованість системи контролю до фінансової діяльності господарюючих суб'єктів і залежить від повноти виконання контролюючими суб'єктами вимог безперервності, своєчасності, оперативності та відповідальності.

Можна застосовувати безліч інших критеріїв, і в кожному випадку знайдуться аргументи для обґрунтування того чи іншого розмежування видів фінансового контролю.

На думку науковців, найбільш доцільним є первинний поділ фінансового контролю на види за типом його суб’єктів, а при подальшому поділі залучати інші критерії. З такої точки зору систему видів та форм контролю можна зобразити у наступному вигляді (рис. 1.2.).

Рис. 1.2. Види і форми фінансового контролю[22, с. 215].

Наведена схема не претендує на повноту – головним її призначенням є демонстрація різноманітності видів, форм та методів, які можуть бути застосовані при реальному здійсненні фінансового контролю. Зрозуміло, що кожен з вказаних видів поділяється далі – наприклад, бюджетна сфера поділяється на Державний та місцеві бюджети, які підлягають державному фінансовому контролю у неоднаковому порядку. Стосовно конкретних форм і методів здійснення фінансового контролю, їх різноманітності, опису і порівняння, визначення найбільш ефективних виходить за межі даної роботи.

В аспекті теоретичного дослідження варта на окремий розгляд думка: вже просте схематичне зображення може наштовхувати на думку – чи потрібно застосовувати всі ці різноманітні види, форми і методи, коли завдання у державного фінансового контролю єдине – попередити незаконне, неефективне та нецільове використання державних коштів? Здавалося б, що в практиці здійснення державного фінансового контролю мав би відбуватися природний відбір, в результаті якого ця множина мала б суттєво скоротитися, залишилася б обмежена кількість найбільш ефективних видів, форм і методів.

Вцілому, на сьогодні єдиного і однозначного поділу фінансового контролю на певні види, тотожні за порядком з поняттям «фінансовий контроль», виробити взагалі неможливо. Фінансові потоки в суспільстві настільки багатогранні, що поділити їх на чітко визначені види надзвичайно важко, цих видів має нараховуватися так багато, що поділ на обмежену їх кількість втрачає сенс. Має право на існування певна множина визначень, які мають використовуватися в тих чи інших випадках. Однак в кожному разі має підтримуватися певний системний порядок – наводитися і використовуватися тотожні поняття.

Використання всієї сукупності видів, форм і методів контролю у їх тісній взаємодії має надзвичайно велике значення для ефективного функціонування системи фінансового контролю у цілому.

1.3 Органи фінансового контролю та їх функції

Державний фінансовий контроль здійснюється органами законодавчої (представницької) і виконавчої влади України, як то Верховна Рада України, Міністерство фінансів, Рахункова палата, органи Державної контрольно-ревізійної служби, Державного казначейства, Державної податкової служби, Державної митної служби аудитори та аудиторські служби. Однак, якщо Рахункова палата і ДКРС є спеціальними органами державного фінансового контролю, тобто контроль є основним і єдиним завданням цих органів, то Державна податкова служба, Державне казначейство, внутрівідомчі контрольно-ревізійні підрозділи виконують контрольні функції паралельно з іншими покладеними на них завданнями; вони зобов'язані контролювати лише окремі напрямки руху державних коштів.

Верховна Рада України здійснює контроль за дотриманням бюджетного законодавства на всіх стадіях бюджетного процесу.

Рахункова палата України в межах своїх повноважень здійснює постійний контроль за виконанням державного бюджету в межах та обсягах, визначених Конституцією України та Законом України "Про Рахункову Палату"; перевіряє використання за призначенням органами виконавчої влади коштів загальнодержавних цільових фондів та коштів позабюджетних фондів; контролює утворення, обслуговування і погашення внутрішнього і зовнішнього державних боргів України; відповідність затверджених бюджетних асигнувань державного бюджету бюджетному розпису та виконанням бюджетного розпису; контролює ефективність управління коштами державного бюджету Державним казначейством України, а також використання коштів резервного фонду Кабінету Міністрів України, законність та своєчасність руху цих коштів у Національному банку України, уповноважених банках та кредитних установах; контролює інвестиційну діяльність органів виконавчої влади, виконання рішень Верховної Ради про надання Україною позик.

Основним органом державного фінансового контролю по лінії виконавчої влади є Міністерство фінансів України. Воно здійснює контроль за виконанням державного бюджету, за дотриманням Правил складання проектів бюджетів в Україні,, за використанням бюджетних асигнувань та лімітів бюджетних асигнувань розпорядниками бюджетних коштів, а також координує діяльність з контролю за додержанням надходжень та використанням державних коштів.

З метою організації контролю за правильністю складання і виконання бюджетів, зведених фінансових планів галузей народного господарства, управлінь та відділів державних адміністрацій, виконкомів місцевих рад, фінансових планів підприємств, організацій та установ, а також контролю за фінансовою діяльністю, станом збереження і використання матеріальних цінностей, грошових коштів, достовірності обліку і звітності в міністерствах, відомствах, інших органах державної виконавчої влади, на підприємствах, в організаціях та установах в Україні функціонує державна контрольно-ревізійна служба.

Видатки на утримання державної контрольно-ревізійної служби визначаються Кабінетом Міністрів України і фінансуються з державного бюджету. Структура державної контрольно-ревізійної служби в Україні регламентується Законом України "Про державну контрольно-ревізійну службу в Україні"[3], а саме статтею 1, згідно з якою ДКРС складається з Головного контрольно-ревізійного управління України, контрольно-ревізійних управлінь в Автономній Республіці Крим, областях, містах Києві і Севастополі, контрольно-ревізійних підрозділів (відділів, груп) у районах, містах і районах у містах. Структуру державної контрольно-ревізійної служби можна показати за допомогою схеми (рис. 1.3.).

Рис. 1.3. Структура державної контрольно-ревізійної служби України.

Особлива роль при здійсненні державного фінансового контролю відводиться Головному Контрольно-ревізійному управлінню, що маєтериторіальні та місцеві органи. Головне контрольно-ревізійне управління України (ГоловКРУ України) згідно з Положенням про Головне контрольно-ревізійне управління України, затвердженим Указом Президента України 28 листопада 2000 року № 1265/2000, є центральним органом виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через Міністра фінансів України.

Слід зазначити, що робота органів Державної контрольно-ревізійної служби нині, в основному, зосереджується на контролі за цільовим і ефективним використанням бюджетних коштів та їх збереженням, максимальним відшкодуванням збитків винними особами, мобілізацією до бюджету платежів та інших надходжень, що були приховані в обліку та звітності, а також на перевірках разом із правоохоронними органами діяльності підприємств і різних господарських організацій недержавної форми власності.

Для здійснення державного фінансового контролю за дотриманням податкового законодавства створені органи державного податкового контролю. Відповідно до чинного законодавства повноваженнями органів податкового контролю наділена Державна податкова адміністрація України, створена відповідно до Закону України № 509-ХІІ від 4.12.1990 року "Про Державну податкову службу в Україні". Державна податкова адміністрація України здійснює контроль за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів податків, зборів інших обов'язкових платежів, установлених законодавством.

Загальний зв'язок між органами державного фінансового контролю наведений на рис. 1.4.

У цілому функції органів державного фінансового контролю полягають у забезпеченні раціонального застосування державою економічних методів регулювання суспільних процесів, які в умовах існування різних форм і видів власності, вільного підприємництва, економічної самостійності виробників,

поширення ринкових відносин на всі сфери суспільного життя є найбільш виправданими, динамічними і ефективними.

Рис. 1.4. Модель лінійного зв'язку між органами державного фінансового контролю.

Необхідною умовою підвищення ефективності державного фінансового контролю є скоординована і упорядкована діяльність зазначених органів у здійсненні контрольних функцій, уникнення дублювання за тими напрямками контролю, які входять до компетенції кількох органів. Відокремлені дії кожного не відтворюють цілісного стану справ чи то окремого підприємства, чи то галузі в цілому, і, як наслідок, не забезпечують ужиття повного переліку відповідних заходів на виконання управлінських рішень для подальшого розвитку економічних відносин.

Для цього необхідно рішучіше втілювати в життя поставлені Міністерством фінансів завдання щодо тіснішої координації своїх дій контролюючими органами як у проведенні ревізій і перевірок, так і максимальній їх реалізації у частині відшкодування й компенсації збитків, завданих державі.

3 метою забезпечення об'єктивності і неупередженості в проведенні аудиторських перевірок діючим законодавством забороняється проведення аудиту аудитором, який має особисті майнові інтереси, прямі родинні стосунки з керівництвом господарюючого суб'єкта, що перевіряється, або є членом керівництва, засновником чи працівником (те ж саме - по відношенню до дочірніх підприємств, філій). Результати проведеної аудиторської перевірки оформляються аудиторським висновком, який є офіційним документом, що засвідчений підписом та печаткою аудитора або аудиторської фірми. В ньому повинен бути зроблений висновок стосовно достовірності звітності, повноти і відповідності чинному законодавству та нормативам бухгалтерського обліку фінансово-господарської діяльності.

Сьогодні органи державної влади приділяють серйозну увагу питанням удосконалення системи фінансового контролю. Оскільки очевидно, що обов'язковою умовою ефективного функціонування економіки і фінансової системи країни є наявність розвитої системи контролю. Почато уже ряд кроків, спрямованих на її реформування. Помітну роль в удосконалюванні фінансового контролю покликано зіграти прийняттю бюджетного кодексу.Для ефективного здійснення державного фінансового контролю потрібно не тільки назвати органи державного контролю, що тепер зроблено в Бюджетному Кодексі, але і законодавчо закріпити їх задачі, права, сферу дії.Зусилля органів влади, яким доручено виконувати функції контролю, не координуються і здійснюють вони його в основному в рамках свого відомства, що викликає роздробленість фінансової системи. Таким чином, сьогодні, коли вся бюджетна система України знаходиться в стадії становлення, питання реформування системи фінансового контролю, є одним з найбільш важливих.

РОЗДІЛ 2

.

РОЗВИТОК ТА ОРГАНІЗАЦІЯ ДЕРЖАВНОГО ФІНАНСОВОГО КОНТРОЛЮ В УКРАЇНІ

2.1 Роль і місце фінансового контролю в бюджетному процесі

Безперечно, на всіх стадіях бюджетного процесу його учасники мають забезпечити фінансовий контроль та аудит ефективності використання бюджетних коштів, що передбачено законодавством України, зокрема частинами 1, 2 статті 19 Бюджетного кодексу України. До учасників бюджетного процесу згідно з БКУ належать місцеві фінансові органи, органи Державного казначейства, органи державної контрольно-ревізійної служби, а також посадові особи, наділені бюджетними повноваженнями (правами та обов'язками у сфері бюджетних правовідносин), і розпорядники бюджетних коштів.

Універсальну роль попереднього державного фінансового контролю стаття 112 БКУ відводить органам Державного казначейства, починаючи з етапу реєстрації зобов'язань та оплати рахунків розпорядників і одержувачів бюджетних коштів і завершуючи отриманням звітності.

Органи державної контрольно-ревізійної служби відповідно до частини 4 статті 26 та статті 113 БКУ наділені повноваженнями на здійснення наступного зовнішнього контролю за використанням бюджетних коштів, за цільовим використанням і своєчасним поверненням кредитів, одержаних під гарантію Кабінету Міністрів України, за порядком ведення бухгалтерського обліку та достовірністю звітності про виконання бюджетів усіх рівнів та кошторисів розпорядників бюджетних коштів, а також аудитів фінансово-господарської діяльності бюджетних установ та ефективності використання бюджетних коштів.

Фінансовий контроль у бюджетному процесі охоплює такі види ревізійної та аналітичної діяльності:

- контроль за виконанням основного фінансового плану держави - Державного бюджету і місцевих бюджетів за доходами і видатками;

- контроль за дотриманням вимог податкового законодавства щодо своєчасного і повного виконання фінансових зобов'язань юридичними особами перед бюджетом;

- збір та аналіз фінансової інформації, у тому числі результатів податкового контролю, пошук резервів збільшення обсягу фінансових ресурсів і вироблення пропозицій з додаткового залучення їх у бюджет;

- забезпечення ефективного, раціонального використання бюджетних коштів шляхом удосконалення нормування витрат, контролю за дотриманням установлених лімітів, норм і нормативів, розроблення і впровадження функціонально розвиненої інформаційної комп'ютеризованої системи касового виконання державного і місцевих бюджетів;

- виявлення і ліквідація диспропорцій у розподілі фінансових ресурсів за галузями економіки і територіями, визначення суспільних пріоритетів з метою диференційованого задоволення потреб у фінансових ресурсах галузей і регіонів;

- виявлення фактів «розбазарювання» державних коштів, їх нецільового використання, безгосподарності, розтрат і розкрадання, проведення профілактичних заходів боротьби з корупцією і хабарництвом.

Фінансовий контроль у бюджетному процесі — це контроль держави на макрорівні, який здійснюється державними органами влади й управління під час складання, розгляду, затвердження бюджетів, їх виконання і контролю за їх виконанням, а також при затвердженні звітів про виконання бюджетів, що входять до бюджетної системи України. Він спрямований на реалізацію фінансової політики держави у сфері бюджетних відносин і за своєю сутністю являє собою комплекс заходів, що вживаються державою з метою забезпечення формування і раціонального використання бюджетних коштів і коштів державних фондів цільового призначення.

Отримані в процесі фінансового контролю результати перевірок, їх аналіз є основою для складання нових прогнозів, планів, перегрупування фінансових ресурсів, зміни форм фінансових відносин, розроблення фінансової концепції, у тому числі бюджетної політики. Фінансовий контроль держави на мікрорівні здійснюється державними органами влади й управління під час складання, розгляду, затвердження бюджетів, їх виконання і контролю за їх виконанням, а також при затвердженні звітів про виконання бюджетів, що входять до бюджетної системи України. Він спрямований на реалізацію фінансової політики держави у сфері бюджетних відносин і за своєю сутністю являє собою комплекс заходів, що вживаються державою з метою забезпечення формування і раціонального використання бюджетних коштів і коштів державних фондів цільового призначення.

У Бюджетному кодексі України визначені повноваження зі здійснення контролю за дотриманням бюджетного законодавства такими органами, як Верховна Рада України, Рахункова палата, Міністерство фінансів, Державне казначейство, Державна контрольно-ревізійна служба, Верховна Рада і Рада міністрів Автономної Республіки Крим та відповідними місцевими радами.

У процесі бюджетного планування важливу роль відіграє попередній фінансовий контроль за визначенням обсягу фінансових ресурсів держави та окремих адміністративно-територіальних одиниць, мобілізованих у бюджет, їх розподілом між окремими суспільними потребами. Фінансові органи аналізують прогнозні показники економічного та соціального розвитку, які є основою для розроблення проектів Державного бюджету України і місцевих бюджетів.

Особливу увагу приділяють показникам, від яких залежить обсяг бюджетних доходів, а також розмір і структура запланованих видатків. Насамперед це стосується таких показників, як загальний обсяг валового внутрішнього продукту, індексів споживчих та гуртових цін, прогнозованого офіційного обмінного курсу гривні, прогнозованого рівня безробіття.

Розглядаються й аналізуються також чинники зростання випуску і реалізації продукції, що виробляється різними галузями економіки; чинники зростання рентабельності, скорочення витрат виробництва й обігу; товарообіг, його відповідність грошовим доходам населення; обсяг капіталовкладень та їх забезпечення необхідними матеріальними і фінансовими ресурсами; дані про зміни складу об'єктів, що підлягають бюджетному фінансуванню; контингенти в закладах освіти, охорони здоров'я тощо.

На основі такого аналізу Міністерство фінансів України і фінансові органи на місцях розробляють конкретні пропозиції щодо забезпечення намічених видатків фінансовими ресурсами, виявляють можливі резерви зростання бюджетних надходжень. Розроблення проекту Державного бюджету здійснюється з урахуванням Основних напрямів бюджетної політики на наступний бюджетний рік, які визначаються в Бюджетній резолюції. Тому в процесі фінансового контролю звертається увага на відповідність проекту бюджету тим вимогам, які викладені в затвердженій Верховною Радою України Бюджетній резолюції.

Загальну організацію та управління виконанням Державного бюджету здійснює Міністерство фінансів України, яке координує діяльність учасників бюджетного процесу з питань виконання бюджету. Державний бюджет України, бюджет Автономної Республіки Крим і місцеві бюджети виконуються за розписом відповідно до бюджетних призначень. У процесі виконання бюджету Міністерство фінансів України і місцеві фінансові органи здійснюють прогнозування та аналіз доходів відповідного бюджету. Контролюється своєчасне та повне надходження податків, зборів (обов'язкових платежів) та інших доходів відповідно до законодавства, доходи бюджету зараховуються на відповідні казначейські рахунки і не можуть акумулюватися на рахунках органів стягнення. Державне казначейство України здійснює контроль за відповідністю кошторисів розпорядників бюджетних коштів затвердженому розпису бюджету. Платежі за дорученнями розпорядників бюджетних коштів можуть здійснюватись лише за наявності відповідного бюджетного зобов'язання і наявності невикористаних бюджетних асигнувань. Якщо під час виконання Державного бюджету фактичний рівень його дефіциту перевищує встановлений або значно знижуються надходження від дохідних джерел, Верховна Рада України за пропозицією Кабінету Міністрів України приймає рішення про пропорційне скорочення затверджених бюджетних видатків щомісячно за всіма статтями бюджету (крім захищених статей, перелік яких визначається Верховною Радою) до кінця бюджетного року.

Бюджет Автономної Республіки Крим і місцеві бюджети також виконуються за видатками в тих пропорціях відносно загальної суми видатків відповідного бюджету, які були затверджені Верховною Радою АРК та відповідними радами народних депутатів. Контроль за пропорційним фінансуванням здійснюється щоквартально Міністерством фінансів Автономної Республіки Крим і місцевими фінансовими органами.

В цілому за Конституцією України суб’єкти контролю можна умовно поділити на суб’єкти першої і другої підсистем.

До контролюючих суб’єктів першої підсистеми належать громадяни України, Президент, Верховна Рада, Кабінет Міністрів та інші органи державної виконавчої влади, Конституційний та інші суди, органи прокуратури, органи місцевого самоврядування, політичні й громадські організації, засоби масової інформації.

До групи контролюючих органів другої підсистеми відносяться органи незалежного фінансового контролю, виконавцями якого є насамперед аудитори й аудиторські фірми.

В наступних частинах розділу розглянемо саме роль Державної контрольно – ревізійної служби та Державної податкової адміністрації України в здійсненні фінансового контролю в Україні.

2.2 ДКРУ як суб’єкт здійснення державного фінансового контролю

Державна контрольно-ревізійна служба України, її функції і правові основи діяльності опираються на закон України “Про державну контрольно-ревізійну службу в Україні”[3].

Головною задачею державної контрольно-ревізійної служби є здійснення державного контролю над використанням методів і матеріальних цінностей, їх збереженням, утриманням і достовірністю бухгалтерського обліку і звітності в міністерствах, інших центральних органах державної виконавчої влади, місцевих органах влади і самоврядування, розробка пропозицій про усунення виявлених недоліків і порушень і заходів з їх подальшого усунення.

Завдання Державної контрольно-ревізійної служби у сфері контролю перетинаються тільки із завданням Рахункової палати ВРУ, а саме в частині контролю за використанням коштів державного бюджету. При цьому РП веде парламентський контроль переважно на рівні центральних органів управління державою, а ДКРС починаючи з бюджетних установ у селах аж до міністерств і відомств. Для цього ДКРС уже понад 15 років має розгалужену структуру у всіх містах, районах і областях, а РП складається тільки з центрального апарату. За такої ситуації відмова від постійного контролю за використанням бюджетних коштів, у тому числі державного бюджету, на місцях силами ДКРС є недоцільна як із точки зору профілактики фінансових порушень, так із точки зору економічного ефекту такого контролю.

Служба завершила 2008 рік із рекордними показниками: загальна сума виявлених фінансових порушень та недоліків становила 43,7 млрд. грн., що майже у 2,5 рази більше від показників 2007 року (18,4 млрд. грн.). Такий приріст відбувся попри те, що кількість проведених контрольних заходів за 2008 рік скоротилася до 16,4 тисячі проти 17,6 тисячі у 2007 році, а кількість перевірених об'єктів — до 15,6 тисячі проти 16,6 тисячі. Черговий антирекорд встановив «коефіцієнт злочинності» (частка об'єктів, де виявлено порушення), сягнувши 97 відсотків (за 2007 рік — 93%).

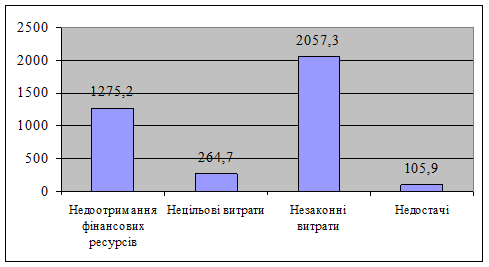

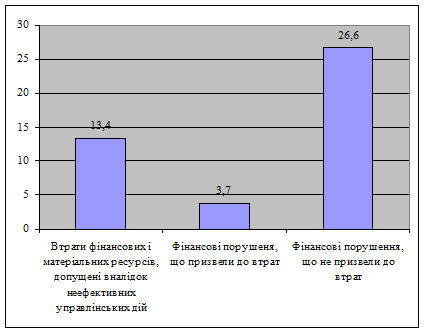

У структурі фінансових порушень, наведених у діаграмі, привертає увагу рекордне зростання порушень, які призвели до втрат (майже 17,1 млрд. грн.), що майже у 8 разів більше від показника 2007 року (2,2 млрд. грн.). Почасти це пов'язано з тим, що у статистичній звітності ф.ікр з вересня 2008 року почали відображатися втрати, допущені внаслідок неефективних управлінських дій — 13,4 млрд. грн. за підсумками року. Однак і фінансові порушення, що призвели до втрат, досягни 3,7 млрд. грн., тобто в 1,7 рази перевищили показник 2007 року.

У 2008 році домінували порушення, які не призвели до втрат — 26,6 млрд. грн., що на 10,4 млрд. грн. більше, ніж у 2007 році. Проте й цей показник зазнав не лише кількісних, але й якісних змін. Традиційно значні суми становлять заниження в обліку вартості активів та невзяття їх на баланс — 9,6 млрд. грн. (8,7 млрд. грн. у 2007 році). Однак істотно (у 2,5 рази) зросла оплата за державні кошти вартості товарів, робіт і послуг без проведення передбачених законодавством процедур закупівлі, що досягли 4,8 млрд. грн.. Рекордним семикратним приростом здивував показник завищення кредиторської заборгованості та зобов'язань перед фізичними і юридичними особами — 1,3 млрд. грн. (проти 190,7 млн. гривень).

У 2008 році основні зусилля Служби були спрямовані на виконання пріоритетів, визначених Урядом. У цілому вони були виконані.

Успішно завершились антикорупційні аудити в центральних органах виконавчої влади та комплексні перевірки підприємств вугільної промисловості, залізничного транспорту, нафтогазового комплексу та енергетики. їх результати були дуже резонансними та обговорювались на засіданні Уряду Ці аудити справді виявились антикорупційними — настільки масштабні зловживання владою, оборудки з розкрадання державного майна та бюджетних коштів буди виявлені Службою.

Окрім того, були вжиті заходи щодо подальшого правового врегулювання окремих сфер діяльності Служби, механізмів використання державних ресурсів та забезпечення належного рівня фінансово-бюджетно"] дисципліни вдержаві. 8 січня 2009 року відбулося засідання Урядового комітету з питань економічної політики, який прийняв відповідне рішення, що зобов'язало центральні органи виконавчої влади забезпечити виконання розроблених нами заходів щодо запобігання порушенням фінансової дисципліни, спрямованих на посилення профілактичної спрямованості контролю.

У Верховній Раді зареєстровано підготовлені нами законопроекти — «Про внесення змін до деяких законодавчих актів України (щодо зміцнення фінансово-бюджетної дисципліни)» №2329 (розширює можливості щодо накладання адміністративних стягнень і підвищує їх дієвість) та «Про внесення змін до Закону України «Про державну контрольно-ревізійну службу в Україні» і деяких законодавчих актів України» №2359 (передбачає спрощення процедур проведення контрольних заходів та зняття необґрунтованих обмежень на їх проведення). Дуже сподіваюся, що цього року вони будуть схвалені.

Однак у діяльності Служби залишається низка невирішених проблем та недоліків.

На фоні рекордних показників обсягів виявлених порушень відбулося різке зниження абсолютних та відносних показників забезпечення їх відшкодування:

- рівень надходження донарахованих фінансових ресурсів за результатами наших контрольних заходів становить лише 20 відсотків, або 260 млн. грн. Це мінімум чи не за весь час існування Служби;

- абсолютна сума надходження ресурсів до бюджетів — 138 млн. грн., що лише на 27% покриває витрати, які держава спрямовує на утримання Служби.

Для порівняння: видатки лише на оплату праці працівників Служби минулого року були у два з половиною рази більші — 331 млн. грн. Найнижчі показники самоокупності демонструють КРУ в Донецькій (3,2%), Хмельницькій (3,9%), Тернопільській (6,0%), Волинській (6,5%) областях та місті Севастополі (7,7%).

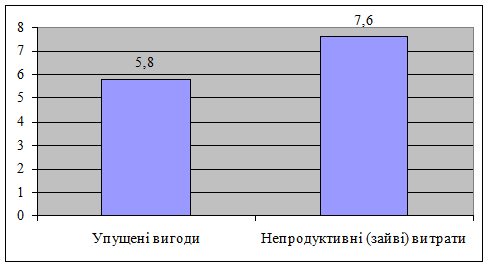

Рис. 2.1. Втрати фінансових і матеріальних ресурсів у 2008 році.

Рис. 2.2. Фінансові порушення, що призвели до втрат у 2008 році.

Рис. 2.3. Фінансові порушення, що не призвели до втрат у 2008 році.

В умовах світової фінансової кризи, яка переросла у загальноекономічну і вразила Україну, нашим пріоритетним завданням стає забезпечення наповнення бюджету. Підлягає безумовному виконанню доведений помісячний план-графік забезпечення центральними органами виконавчої влади надходжень до загального фонду держбюджету на І квартал та на весь 2009 рік. Перед кожним регіональним КРУ стоїть завдання: забезпечити надходження до бюджету у сумах, не менших від витрат на їх утримання.

Рис. 2.4. Структура фінансових поршень, виявлених органами ДКРС протягом 2008 року.

Неприйнятною також є ситуація, коли відшкодування незаконних, нецільових витрат та недостач забезпечується на рівні 42 відсотків. Найнижчий рівень відшкодування таких порушень забезпечено КРУ в Донецькій області — 20,6% , КРУ в Харківській області — 25,6% та КРУ в Черкаській області — 38,8 відсотка.

Окремі Управління не забезпечили навіть відшкодування «інших» порушень, хоча вони повинні усуватися вже під час ревізії. КРУ в Донецькій області забезпечило усунення таких порушень на рівні лише 16,4%, а КРУ в Запорізькій області — 27,8 відсотка.

Основна причина низького рівня усунення порушень — це проблеми, що виникають у процесі реалізації матеріалів контрольних заходів, незастосування заходів впливу до порушників фінансової дисципліни та неналежний рівень правової роботи в окремих Управліннях.

Проте на заваді стають також упущення на стадії виявлення й документування порушень. Окремі Управління «згортають» цю роботу. Зменшення обсягів виявлених незаконних, нецільових витрат та недостач спостерігаються по КРУ в Кіровоградській області —- на 77%. КРУ в Київській області — на 61,3%. КРУ в м. Києві — на 37,7%. Знизилась активність роботи з виявлення недоотриманих фінансових ресурсів по КРУ в м. Севастополі — на 60.1 % та КРУ в Сумській області — на 40,5 відсотка.

Не було звернено належної уваги на виявлення фактів втрат фінансових І матеріальних ресурсів, допущених в результаті неефективних управлінських дій, КРУ в м. Севастополі (встановлено 4,2 млн. грн.), КРУ в Тернопільській області (4,9 млн. грн.), КРУ в Закарпатській області (6,4 млн. гривень).

Залишається високим рівень без-результативних контрольних заходів, які проводяться КРУ за власною ініціативою. Чверть таких контрольних заходів у четвертому кварталі завершено безрезультатно (4 ревізії) чи виявились малорезультативними (484 ревізій), lieнасамперед стосується КРУ у Волинській, Донецькій, Львівській, Тернопільській, Харківській, Хмельницькій областях та м. Києві, контрольні заходи яких завершено з «результатом» у межах 10 тис. грн. втрат.

Низька результативність окремих контрольних заходів здебільшого є наслідком упущень, які мали місце під час відбору об'єктів проведення ревізій. Наприклад, із 8-ми об'єктів контролю, додатково внесених за власною ініціативою до плану контрольно-ревізійної роботи на 111 квартал 2008 року КРУ в м. Києві, ревізії 3-х об'єктів виявились малорезультативними. а одна — взагалі без результатів. Подібна ситуація склалася й по КРУ в Донецькій області.

Залишається низькою якість контрольних заходів. Наприклад, ревізія Національного інституту винограду і вина «Магарач», проведена ГоловКРУ. виявила 1,6 млн. грн. порушень, пов'язаних з обліком активів, які були допущені ще у 1995-2007 роках. Проте працівники КРУ в АР Крим, неодноразово перевіряючи цей об'єкт у попередні роки, не зафіксували порушень.

У діяльності Служби залишаються проблеми та недоліки щодо взаємодії з органами виконавчої влади та місцевого самоврядування, організації роботи колегій та роботи з кадрами.

Комплекс проблем, не розв'язаних у процесі діяльності за визначеними ГоловКРУ пріоритетними напрямами, призвів до того, що останні місця в рейтингу за підсумками 2008 року посіли КРУ в місті Севастополі, Тернопільській та Черкаській областях. Вони не змогли виправити ситуацію, шо складалася від початку року.

Методика рейтингової оцінки у 2009 році підлягає подальшому вдосконаленню. Зокрема, слід підвищити вагомість показників відшкодування порушень. Враховуючи обмеження на заповнення вакантних посад, доцільно проводити розрахунок нього показника на фактичну, а не штатну чисельність працівників. Потрібно ввести показники для забезпечення більш глибокої оцінки результатів аудиторських досліджень.

У 2009 році не будуть зняті з порядку денного і пріоритетні завдання, встановлені на 2008 рік. Це насамперед — контроль за державними монополіями, зокрема у сфері енергетики, видобування корисних копалин та транспорту. Саме вони за прикрою традицією стали ширмами для сумнівних оборудок з державною власністю, і є чи не найбільш ризикованими для фінансових зловживань, оскільки тут зосереджені мільярдні обороти державних ресурсів. Минулорічні контрольні заходи на таких об'єктах засвідчили зменшення обсягів товарної продукції та суттєве зростання витрат на виробництво, що зумовлені переважно численними порушеннями і прорахунками на всіх рівнях управління підприємствами. Подолати такі системні недоліки дуже важко. Тому «Монополіям контроль — бюджету приріст» — наше гасло, що залишиться з нами не на один рік.

До інших галузей, які ближчим часом потребуватимуть посиленої уваги державних ревізорів і аудиторів, належать такі: будівництво — з причини взяття державою курсу на кредитування та співфінансування довгострокових інфраструктурних та інноваційних проектів загальнодержавного значення і завершення будівництва житла; сільське господарство — у зв'язку з наданням сільськогосподарським підприємствам права обирати спеціальний режим оподаткування: фінансово-банківські установи — з причини одержання ними цільових коштів Стабілізаційного фонду, відповідальність за використання яких несе Уряд.

2.3 Провадження фінансового контролю органами ДПА України

Державною податковою iнспекцiєю у м. Вiнницi станом на 01.01.2009 року перевiрено 3402 пiдприємств, що становить 55,5% вiд кiлькостi пiдприємств, якi сплачують податки. Порушення виявленi в 3342 підприємств, або в 98,2% вiд перевiрених. Крім того перевірено 7510 СПД - фізичних осіб, з яких виявлено порушення у 7093 суб’єктів підприємництва, або в 94,4% від перевірених.

Донараховано за результатами контрольної роботи 67587,0 тис. грн., в тому числi за актами перевiрок 67125,0 тис. грн. З них по юридичних особах відповідно донараховано 62037,0 тис. грн., в тому числі по актах перевірок 61660,0 тис. грн. По СПД- фізичних особах донараховано 5550,0 тис. грн., в т.ч. по актах перевірок - 5465,0 тис. грн.

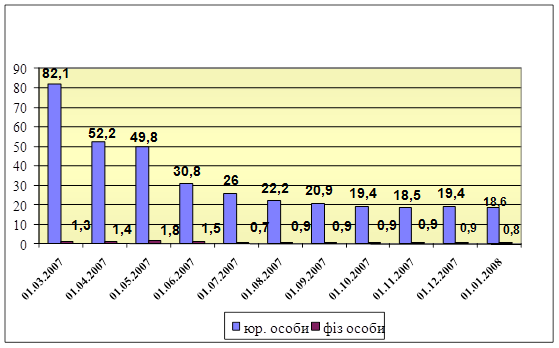

Динаміку середньої суми донарахувань на 1 перевірений суб’єкт підприємництва можна розглянути на рис. 2.5.

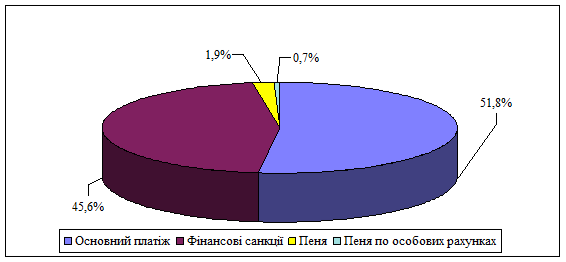

Питома вага в загальнiй сумi донарахувань основного платежу, донарахованого за актами перевірок - 35033 тис. грн., або 51,8 %.

Фінансові санкції складають 30795 тис. грн., або 45,6 %, пеня, донарахована за актами перевірок - 1297 тис. грн., або 1,9 %, пеня по особових рахунках - 462 тис. грн., або 0,7 %.

Погашено донарахованих сум 20789 тис. грн. В тому числі по актах поточного року 14942 тис. грн., або 22,1% від загальної суми донарахувань поточного року. Складено 3145 протоколів про адмінправопорушення, з яких прийняті постанови по 1566. Різницю складають 1579 порушників по яких прийнято постанови про закриття справи за обставиною малозначності (ст.22 КУ про АП). Сума адмiнiстративних штрафiв складає 60,0 тис. грн.

Рис. 2.5. Динаміка середньої суми донарахувань на 1-го СПД

Структура донарахувань відображена на рис. 2.6.

Рис. 2.6. Структура донарахувань від контрольно-перевірочної роботи станом на 01.01.2009р.

Донарахування та надходження в розрізі підрозділів можна розглянути на рис. 2.7.

Рис. 2.7. Аналіз донарахувань та погашення донарахованих сум в розрізі структурних підрозділів станом на 01.01.2009 р.

Працiвниками управління аудиту юридичних осіб (разом з сектором оперативного контролю) перевiрено 1123 платників. Порушення виявленi у 1091 платників або в 97,2%. Сума донарахувань по управлінню становить 53401 тис. грн., або 79,0% вiд загальної суми донарахувань по Державнiй податковiй iнспекцiї. В тому числі:

- управлінням аудиту юридичних осіб (без сектору оперативного контролю) перевiрено 373 платники. Порушення виявленi у 341 платників або в 91,4%. Сума донарахувань по управлінню становить 52327 тис. грн., або 77,4% вiд загальної суми донарахувань по Державнiй податковiй інспекції.

- сектором оперативного контролю перевiрено 750 платників. Порушення виявленi у 750 платників або 100%. Сума донарахувань по сектору становить 1074 тис. грн., або 1,6% вiд загальної суми донарахувань по Державнiй податковiй інспекції.

Погашено донарахувань в сумі 14557 тис. грн., в тому числі по актах поточного року 8885 тис. грн. або 16,6% від загальної суми донарахувань по управлінню. В тому числі:

- управлінням аудиту юридичних осіб (без сектору оперативного контролю) погашено донарахувань в сумі 13953 тис. грн., в тому числі по актах поточного року 8324 тис. грн. або 15,9% від загальної суми донарахувань по управлінню.

- сектором оперативного контролю погашено донарахувань в сумі 604 тис. грн., в тому числі по актах поточного року 561 тис. грн. або 52,2% від загальної суми донарахувань по сектору

Середня сума донарахувань на 1-го перевіряючого при здійсненні однієї перевірки складає 23,9 тис. грн. Середня сума донарахувань на 1 перевірений суб’єкт підприємництва становить 47,6 тис. грн. В тому числі:

- по управлінню аудиту юридичних осіб (без сектору оперативного контролю) середня сума донарахувань на 1-го перевіряючого при здійсненні однієї перевірки складає 91,8 тис. грн. Середня сума донарахувань на 1 перевірений суб’єкт підприємництва становить 140,3 тис. грн.

- по сектору оперативного контролю середня сума донарахувань на 1-го перевіряючого при здійсненні однієї перевірки складає 0,6 тис. грн. Середня сума донарахувань на 1 перевірений суб’єкт підприємництва становить 1,4 тис. грн.

Вiддiлом контролю за фінансовими установами та операціями у сфері ЗЕД перевiрено 127 суб’єктів підприємництва. Донараховано працiвниками відділу 1148 тис. грн. або 1,7 % вiд загальної суми донарахувань по Державнiй податковiй iнспекцiї.

Погашено донарахувань в сумі 905 тис. грн., в тому числі по актах поточного року 869 тис. грн., або 75,7 % від донарахованої суми по відділу.

Середня сума донарахувань на 1-го перевіряючого при здійсненні однієї перевірки складає 7,6 тис. грн. Середня сума донарахувань на 1 перевірений суб’єкт підприємництва становить 9,0 тис. грн.

Працiвниками управління оподаткування фiзичних осiб перевiрено 7833 суб’єктів підприємництва. Донараховано працiвниками управління 5543 тис. грн. або 8,2% вiд загальної суми донарахувань по Державнiй податковiй iнспекцiї.

Погашено донарахувань в сумі 1493 тис. грн., в тому числі по актах поточного року 1480 тис. грн., або 26,7% від донарахованої суми по управлінню.

Кількість складених протоколів про адміністративні порушення 2039, з них прийняті постанови - 1493. Кількість прийнятих рішень про накладання штрафних санкцій - 5023.

Середня сума донарахувань на 1-го перевіряючого при здійсненні однієї перевірки складає 0,7 тис. грн. Середня сума донарахувань на 1 перевірений суб’єкт підприємництва становить 0,7 тис. грн.

Працiвниками управління оподаткування юридичних осіб перевірено 2336 підприємств. Порушення виявленi у 2336 платників, або 100% від перевiрених. Донараховано 3929 тис. грн. Кількість прийнятих рішень про застосування фінансових санкцій 2336.

Погашено донарахувань в сумі 1583 тис. грн., в т.ч. по актах поточного року 1516 тис. грн., або 38,6 % від загальної суми донарахувань по управлінню.

Середня сума донарахувань на 1-го перевіряючого при здійсненні однієї перевірки складає 1,0 тис. грн. Середня сума донарахувань на 1 перевірений суб’єкт підприємництва становить 1,7 тис. грн.

Управлінням обліку та звітності нараховано пенi по особових рахунках 462 тис. грн. Погашено в поточному році всього 239 тис. грн., в тому числі пені нарахованої в поточному році - 221 тис. грн. або 47,8%.

Управлінням погашення прострочених податкових зобов’язань перевірено 406 платників. Порушення виявлені у 406 платників, або 100% від перевірених. Складено всього 406 протоколи про адміністративні правопорушення.

Працівники управління боротьби з відмиванням доходів, одержаних злочинним шляхом ДПА області донарахували 3037 тис. грн., з яких підлягає погашенню 3037 тис .грн.

Перевірено 53 підприємства. Порушення виявленi в усіх платників. Погашено донарахованих сум 1904 тис. грн., в т.ч. із донарахованих протягом поточного року 1904 тис. грн., або 62,7 % від загальної суми нарахувань відділу в поточному році.

За січень-лютий 2009 р. за рахунок контрольно-перевірочної роботи до Зведеного бюджету мобілізовано 2743,5 тис. грн., або 1,6% від загальної суми надходжень, в т.ч. до Державного бюджету надійшло 2721,3 тис. грн. або 2,9%.

Заходами, які проведені управлінням стягнення податкової заборгованості (разом з відділом організації роботи з безхазяйним майном), мобілізовано до Зведеного бюджету 5485,7 тис. грн. тобто 3,3% від загальних надходжень по ДПІ. До Державного бюджету надходження становлять 4953,6 тис. грн. або 5,3%. (рис. 2.8).

Рис. 2.8. Надходження (збір) до Зведеного та Державного бюджетів за січень-лютий 2009 р. по формах сплати

Відповідно до наказу ДПА у Вінницькій області від 09.02.2009 р. № 22 “Про розрахункову базу на лютий” ДПІ у м. Вінниці було доведене завдання з рівномірного забезпечення збору платежів до загального фонду Державного бюджету на лютий місяць поточного року. Виконання вказаного завдання було досягнуто лише на одну контрольну дату та на кінець звітного періоду (табл. 2.1).

Завдання з надходжень платежів до Державного бюджету за рахунок донарахованих сум управлінням аудиту юридичних осіб за січень-лютий 2009 р. виконане на 100,1%. При плані 2600,0 тис. грн., фактично забезпечено надходження в сумі 2601,9 тис. грн.

Таблиця 2.1

Аналіз виконання завдання з рівномірного забезпечення збору платежів до загального фонду державного бюджету України у лютому 2009 року, тис. грн.

| на 08.02.09 |

на 15.02.09 |

на 22.02.09 |

на 27.02.09 |

на 01.03.09 |

| План |

4 202,1 |

20 871,1 |

39 219,4 |

49 423,1 |

52 410,3 |

| Факт |

5 110,4 |

12 375,9 |

39 082,9 |

46 001,6 |

52 738,7 |

| Відхилення |

908,3 |

-8 495,2 |

-136,5 |

-3 421,5 |

328,4 |

| % виконання |

121,6 |

59,3 |

99,7 |

93,1 |

100,6 |

Всього за січень-лютий 2009 р. було упереджено відшкодування безпідставно заявленого ПДВ в сумі 10228,4 тис. грн., в т.ч. по поточних заявках у лютому 2817,6 тис. грн.

Завдання по упередженню безпідставно заявлених сум на відшкодування ПДВ за січень-лютий 2009 р. виконано на 68,4%, при плані 10835,6 тис. грн., фактично упереджено 7410,8 тис. грн.

За рахунок участі ГВПМ ДПІ у м. Вінниці у січні-лютому поточного року до Державного бюджету мобілізовано 2372,5 тис. грн., що складає 107,4% від доведеного завдання.

Завдання по мобілізації коштів до Державного бюджету за рахунок вжитих заходів управлінням погашення прострочених податкових зобов’язань у звітному періоді виконане на 107,5%. Фактично мобілізовано 4857,9 тис. грн.

Досягнуто також виконання показника по погашенню податкового боргу до Зведеного бюджету: при плані 11200 тис. грн., фактично досягнуто зниження боргу на 20703,6 тис. грн., що на 84,9% перевищує плановий показник.

РОЗДІЛ 3

.

ПРОБЛЕМИ ТА ШЛЯХИ ЗАБЕЗПЕЧЕННЯ ОПТИМІЗАЦІЇ ФІНАНСОВОГО КОНТРОЛЮ В УКРАЇНІ

3.1 Зарубіжний досвід здійснення фінансового контролю та проблеми забезпечення держаного фінансового контролю

Фінансовий контроль, система його органів, їхніх функцій пройшли тривалий і складний період розвитку. Вони еволюціонували разом зі змінами тієї чи іншої економічної державно - управлінської системи в історії суспільного розвитку.

Сучасні ринкові відносини не тільки не усувають державний фінансовий контроль, а й навпаки, потребують посилення його соціальної значущості і відповідного удосконалення, оскільки на державні органи лягає все більша кількість функцій із захисту фінансових прав та інтересів членів суспільства, застосування відповідних заходів, матеріальних та фінансових ресурсів й попередження зловживань й розкрадань.

Саме тому принциповим є питання щодо системи суб’єктів фінансового контролю. Від того, наскільки цілісною буде ця система, наскільки вдало буде визначено склад її окремих елементів, повною мірою залежить ступінь успішності здійснення політики держави щодо ефективного державного фінансового контролю, боротьби з правопорушеннями у сфері фінансових відносин.

В цілому, у розвинутих країнах ринкової економіки фінансовий контроль відповідно здійснюють: у державах парламентського типу - парламент, у президентських - виконавча влада. Спільні риси такого контролю зафіксовані в принципах Лімської декларації, прийнятої в 1997 році на Конгресі Міжнародної організації вищих контролюючих органів. При цьому фінансовий контроль вважається частиною державного регулювання з метою виявлення відхилень від прийнятих положень і порушень принципів законності, ефективності та економії ресурсів. Здійснюється передусім у формі попереднього контролю для вжиття певних коригуючих заходів й недопущення таких порушень у майбутньому і навіть отримання компенсації за заподіяні збитки.

Відповідно до вимог Лімської декларації вищий контролюючий орган повинен бути зовнішнім (не створеним усередині відповідних організацій), що забезпечує незалежність його дій і прийнятих рішень від стороннього впливу, тобто функціональну та організаційну незалежність на основі положень Конституції. Відповідно незалежність членів цього контролюючого органу також має бути гарантована Конституцією, передусім їх відкликання. Матеріальна основа такої незалежності — фінансова незалежність (забезпеченість відповідними ресурсами для виконання поставлених перед вищим органом фінансового контролю завдань). Перевірка вищим контролюючим органом діяльності уряду (окремих підзвітних йому органів) не означає підпорядкування уряду, який повністю відповідає за свої дії незалежно від оцінок експертів цього органу. Для виконання своїх функцій вищий контролюючий орган має право доступу до потрібних документів, інформації. У разі виявлення недоліків, відхилень від законодавче прийнятих рішень перевірені організації повинні інформувати його у встановлений термін про вжиті заходи. Вищий контролюючий орган може подати експертний висновок (в т.ч. зауваження) щодо проектів законів та інших постанов з фінансових питань.

У більшості розвинутих країн світу, у тому числі у країнах Європейського Союзу, фінансовий контроль здійснює Рахункова палата, а також урядові контрольно-ревізійні служби. Так, у ФРН, Фінляндії та в інших країнах рахункова палата контролює діяльність усіх федеральних підприємств, страхових установ федерації, приватних підприємств із 50% часткою держави, решту організацій та відомств, якщо вони розпоряджаються державними коштами. В Австрії Рахункова палата уповноважена здійснювати перевірки не лише державного господарства федерації, а й контролювати фінансову діяльність місцевих органів влади, благодійних фондів і закладами, управління якими здійснюється органами федерації. Державна рахункова палата Угорщини, крім того, контролює діяльність податкового управління, державної митниці, управління гербових зборів і навіть господарську діяльність партій.

У Великій Британії функції державного фінансового контролю виконує Національна ревізійна рада.

У Сполучених Штатах Америки контроль у галузі фінансів здійснюють: Державне казначейство, Головне контрольно-фінансове управління Конгресу, Адміністративно-бюджетне управління при президентові, Управління з добору і розстановки кадрів, Президентська рада з боротьби із фінансовими зловживаннями в державних закладах, Рада честі й ефективності в уряді, інспектори Федеральної резервної системи, Федеральної корпорації зі страхування депозитів штатів та інші органи, не говорячи вже про податкову службу. До функцій цих органів належить проведення ревізій, перевірок, встановлення оцінки і складання оглядів про виконання федеральних програм. При цьому перевіряється законність, доцільність та ефективність здійснених витрат [63, с. 282].

У Франції важливу роль в управлінні централізованими фінансовими ресурсами крім уряду й Міністерства фінансів, промисловості і економіки відіграють також такі спеціалізовані державні утворення, як Національна кредитна рада, Банківська контрольна комісія, Комісія економічного і регіонального розвитку країни.

Крім зазначених відомств, у Франції використовуються структури контролю галузевого спрямування, зокрема, такі, як Генеральна інспекція національної освіти, Генеральна інспекція національної політики тощо.

На приватних підприємствах контроль держави за їхньою діяльністю обмежується перевірками своєчасності й повноти відрахувань до бюджету, правильності ведення бухгалтерських рахунків (обліку), дотримання чинного законодавства з питань оплати праці найманих працівників, виконання державних контрактів і зобов'язань ( контроль за використанням бюджетних коштів). Решта питань, пов'язаних із забезпеченням ефективності діяльності приватних підприємств, підлягає внутрішньому контролю, який здійснюється самостійними підрозділами підприємств або аудиторами.

У більшості країн основними критеріями, за якими держава контролює роботу приватних і державних підприємств, є виконання обов'язкових відрахувань до державного (федерального) бюджету і реалізація урядових замовлень. У державному секторі економіки, крім того, предметом державного контролю є оцінка ефективності роботи підприємств шляхом порівняння видатків і реалізації продукції, цільове витрачання державних коштів та використання державного майна.

У країнах континентальної системи права (Німеччина, Франція, Італія та інші європейські держави) контрольні функції покладені на утворені вищими органами влади рахункові палати, які в той же час є незалежними у внутрішніх та зовнішніх питаннях їх діяльності.

Поряд з інститутом парламентського контролю у більшості країн одночасно і паралельно функціонують урядові контрольно-ревізійні системи. У США - це Адміністративно-бюджетне управління при президентові, система інспекторських служб у федеральних відомствах, урядових установах, у Фінляндії — Ревізійне управління державного господарства, яке входить до міністерства фінансів. У деяких країнах створено спеціальні органи, які контролюють не тільки бюджетно-фінансову, а й усю роботу державного апарату. В Японії таку функцію виконує Управління адміністративного контролю при Канцелярії прем'єр-міністра, яке має своїм завданням також підготовку пропозицій щодо удосконалення структури державного управління, зміцнення службової дисципліни державних чиновників, боротьбу з корупцією і бюрократизмом.

У Великобританії контроль фінансово-господарської діяльності державного сектора економіки здійснює Національне контрольно-ревізійне управління, яке є урядовим органом і функціонує відповідно до Закону про фінансовий контроль. Управлінню надано право проводити перевірки рахунків усіх урядових установ і широкого кола державних органів, через які проходить більше 60% витрат, а також контролювати субсидії, що надаються місцевими органами влади системі охорони здоров’я, націоналізованим галузям промисловості і державним корпораціям.

У Швеції, яка є парламентарною монархією, головним відомством у справах державного контролю та обліку є Державне ревізійне управління (яке ще в деяких джерелах називають Національним бюро аудиту). Його метою, як визначено урядом, є забезпечення ефективності роботи центрального уряду і досягнення високоякісного управління фінансовою діяльністю. Діяльність Управління характеризується двома напрямами – проведенням щорічних ревізій фінансово-господарської діяльності національних установ і підприємств та ревізій ефективності державних закупівель.

В Російській Федерації функції урядового контрольного органу у сфері фінансів здійснює Департамент державного фінансового контролю і аудиту Міністерства фінансів [41].

В Австрії перевірки державного господарства і фінансової діяльності, пов’язаної з благодійними та іншими фондами, здійснює Рахункова палата.

Контроль за використанням суб’єктами підприємницької діяльності державних фінансових ресурсів також здійснюють: у Великій Британії – Державна контрольна палата, Канаді - апарат Генерального контролера, Угорщині – Державна рахункова палата, Індії – Служба Генерального інспектора і ревізора Департаменту ревізій і рахівництва Міністерства фінансів, Фінляндії - державні ревізори, Російській Федерації - Рахункова палата при Думі.