Введение

Эффективная деятельность предприятий и хозяйственных организаций, стабильные темпы их работы и конкурентоспособность в современных экономических условиях в значительной степени определяются качеством управления финансами. Оно включает в себя финансовое планирование и прогнозирование с такими обязательными элементами, как бизнес планирование, разработка инвестиционных проектов, организация управленческого учета, регулярный комплексный финансовый анализ и на его основе решение проблем платежеспособности, финансовой устойчивости, преодоление возможного банкротства предприятия.

Важнейшей формой управления финансами предприятия должны стать решения, суть которых сводится к формированию достаточных для развития предприятия финансовых ресурсов, поиску новых источников финансирования на денежном и финансовых рынках, использованию новых финансовых инструментов, позволяющих решать ключевые проблемы финансов: платежеспособность, ликвидность, доходность и оптимальное соотношение собственных и заемных источников финансирования.

Из-за отсутствия налаженной системы управления финансами компании ежегодно теряют не менее 10% своих доходов – нехватка полной и оперативной финансовой информации приводит к ошибочным, запоздалым управленческим решениям, многие объекты финансового управления уходят из зоны внимания руководства.

Для выполнения данной задачи необходима постановка эффективного механизма финансового менеджмента на предприятии – инструмента повышения эффективности и управляемости компании, а, следовательно, улучшение финансовых результатов деятельности предприятия.

Для того чтобы осуществить данную постановку задачи необходимо как минимум две составляющих: 1) профессиональные управленческие кадры, 2) эффективные инструменты, методики и методы, позволяющие рационально управлять финансовыми ресурсами. При этом надо исходить из того, что любое оптимальное управленческое решение влечет за собой положительный результат, поэтому при управлении финансовыми результатами необходима тесная работа всех служб предприятия во главе с финансовым менеджером.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Реклама

Важная роль в реализации этой задачи отводится анализу финансово-хозяйственной деятельности предприятий. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Целью дипломной работы является рассмотрение и разработка возможных методов позволяющих управлять финансовыми результатами предприятия, а также на основе анализа финансово-хозяйственной деятельности предприятия и прогнозирования основных экономических показателей выработать рекомендации по улучшению финансовых результатов деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт».

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность финансовых результатов;

- исследовать процесс формирования финансового результата деятельности предприятия;

- обосновать необходимости постановки финансового менеджмента и выявление его роли в формировании финансовых результатов;

- провести расширенный операционный анализ и оценить влияние факторов производства на финансовый результат, выработать управленческие воздействия;

Объектомисследования является финансово-хозяйственная деятельность Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт.

Предметом исследования являются механизм формирования и использования финансовых результатов предприятия.

Методологическую базу исследования составляют следующие методы:

- Анализ состава и структуры прибыли;

- Оценка относительных показателей деятельности предприятия.

Использование расчетов позволит проводить отбор наиболее целесообразных вариантов решений по управлению предприятием, своевременно принимать меры по недопущению кризисных ситуаций в его функционировании.

1.

Теоретические основы формирования финансовых результатов деятельности предприятия

1.

1 Понятие и сущность анализа финансовых результатов деятельности предприятия

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг) и одновременно выступает необходимым условием следующего этапа его деятельности.

Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствуют росту его инвестиционной привлекательности, деловой активности в производственной и финансовой сферах.

Учитывая большое многообразие видов финансовых результатов в зависимости от субъекта деятельности, необходимо отметить следующее:

1. Для любого предприятия получение финансового результата означает признание обществом (рынком) полезности его деятельности или получение выручки от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо выручки от реализации и расходов, понесенных им для ее получения.

Реклама

2. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе.

3. Для собственника, инвестора конечный финансовый результат представляет распределенную в его пользу часть прибыли после налогообложения.

4. Оставшаяся прибыль после ее налогообложения и выплат дивидендов собственникам, процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных), параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия - это лишь «сырая информация», подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, т.е. от общего к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Основными задачами анализафинансовых результатов деятельности являются:

- систематический контроль выполнения планов реализации продукции и получения прибыли;

- определение влияния как объективных, так субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и рентабельности;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Основными источниками информациипри анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета, финансовой отчетности форма №2 «Отчет о прибылях и убытках», а также соответствующие таблицы бизнес-плана предприятия[11].

Финансовым результатом основной деятельности (от продаж) выступает выручка от продаж, для большей части функционирующих в российской экономике предприятий отражаемая по принципу начисления (на основе данных об отгруженной продукции).

Денежная выручка определяется путем умножения цены на количество реализуемой продукции (работ, услуг):

ДВ = Ц хV, (1)

где Ц – цена за единицу продукции (работ, услуг);

V – объем реализованной продукции (работ, услуг).

На денежную выручку влияет ряд факторов (рис.1):

- ассортимент продукции;

- спрос и предложение;

- качество продукции (работ, услуг);

- каналы реализации (рынок, региональный фонд, государственные фонды, магазины)[21].

Из выручки производится возмещение затрат, отчисление налогов в бюджет, выплата заработной платы в установленные сроки, возмещается износ основных производственных фондов, финансируется расходы, предусмотренные финансовым планом и не включаемые в себестоимость продукции (рис.2).

Таким образом, выручка от реализации продукции, работ и услуг является важнейшим фактором в достижении конечных целей предприятия.

Судить о том, какой конечный финансовый результат получен по итогам продаж, можно только очистив его от причитающихся государству косвенных налогов и себестоимости.

Превышение выручки над налоговыми расходами и затратами, ее формирующими, даст положительный результат, называемый прибылью от продаж, а обратная ситуация покажет убыток от продаж.

Для решения конкретных задач финансового анализа применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов деятельности предприятия [21].

1.2 Методы проведения финансового анализа

В финансовой практике в зависимости от используемых методов различают следующие системы финансового анализа, проводимого на предприятии: трендовый, структурный, сравнительный и анализ коэффициентов.

1. Трендовый (горизонтальный) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе осуществления этого анализа рассчитываются темпы роста (прироста) отдельных показателей и определяются общие тенденции их изменения (или тренд). Наибольшее распространение получили следующие формы трендового (горизонтального) анализа:

1) сравнение финансовых показателей отчетного периода с показателями предшествующего периода (например, с показателями предшествующей декады, месяца, квартала);

2) сравнение финансовых показателей отчетного периода с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного года с аналогичными показателями второго квартала предшествующего года). Эта форма анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности;

3) сравнение финансовых показателей за ряд предшествующих периодов. Целью такого анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты финансовой деятельности предприятия. Результаты такого анализа обычно оформляются графически в виде линейных графиков или столбиковой диаграммы изменения показателя в динамике.

2. Структурный (вертикальный) финансовый анализ базируется на структурном разложении отдельных показателей. В процессе осуществления этого анализа рассчитываются удельные веса отдельных структурных составляющих финансовых показателей. Наибольшее распространение получили следующие формы структурного (вертикального) анализа: анализ активов, капитала, денежных потоков.

1) структурный анализ активов. В процессе этого анализа определяются соотношение (удельные веса) оборотных и внеоборотных активов, состав используемых оборотных активов, состав используемых внеоборотных активов, состав активов предприятия по степени их ликвидности, состав инвестиционного портфеля и другие;

2) структурный анализ капитала. В процессе этого анализа определяются удельный вес собственного и заемного капиталов, состав используемого собственного капитала, состав используемого заемного капитала по видам, состав используемого заемного капитала по срочности обязательств (возврату) и другие;

3) структурный анализ денежных потоков. В процессе этого анализа в составе общего денежного потока выделяют денежные потоки по оперативной (производственной) деятельности, по финансовой и по инвестиционной деятельности. Каждый из этих видов денежных потоков в свою очередь может быть глубоко структурирован по отдельным составляющим его элементам.

Результаты структурного (вертикального) анализа также могут быть оформлены графически в виде столбиковой или секторной диаграммы структуры показателя.

3. Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных финансовых показателей между собой В процессе осуществления этого анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. Наибольшее распространение получили следующие формы сравнительного анализа: анализ финансовых показателей предприятия и среднеотраслевых показателей, анализ финансовых показателей данного предприятия и предприятий-конкурентов, анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия, анализ отчетных и плановых (нормативных) финансовых показателей:

1) сравнительный анализ финансовых показателей предприятия и среднеотраслевых показателей. В процессе этого анализа выявляют степень отклонения основных результатов финансовой деятельности данного предприятия от среднеотраслевых в целях дальнейшего повышения ее эффективности;

2) сравнительный анализ финансовых показателей данного предприятия и предприятий-конкурентов. В процессе этого анализа выявляются слабые стороны деятельности предприятия с целью разработки мероприятий по повышению его конкурентной позиции;

3) сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия. Такой анализ проводится в разрезе сформированных на предприятии центров экономической ответственности с целью сравнительной оценки эффективности их финансовой деятельности;

4) сравнительный анализ отчетных и плановых (нормативных) финансовых показателей. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся соответствующие коррективы в последующую финансовую деятельность.

4. Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей между собой. В процессе осуществления этого анализа определяются различные относительные показатели, характеризующие различные аспекты финансовой деятельности [5].

Наибольшее распространение получили следующие аспекты такого анализа: финансовой устойчивости, платежеспособности, оборачиваемости активов и рентабельности:

1) анализ финансовой устойчивости. В процессе этого анализа выявляется уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степень финансовой стабильности предстоящего развития предприятия. Для проведения такого анализа используются следующие основные финансовые коэффициенты:

а) коэффициент автономии (КА). Он показывает, в какой степени используемые предприятием активы сформированы за счет собственного капитала. Расчет этого показателя осуществляется по формуле:

(2) (2)

где: ССК — сумма собственного капитала;

СА — сумма всех используемых активов;

б) коэффициент финансирования (КФ). Он показывает, какая сумма заемных средств привлечена предприятием в расчете на единицу собственного капитала. Расчет этого показателя проводится по формуле:

(3) (3)

где: СЗС — сумма используемых заемных средств (сумма заемного капитала);

в) коэффициент задолженности (КЗ). Он показывает, какая сумма заемных средств приходится на единицу всего используемого капитала. Этот показатель рассчитывается по формуле:

(4) (4)

где: СК — сумма всего используемого капитала;

г) коэффициент долгосрочной финансовой независимости (КДН). Этот показатель определяется по формуле:

(5) (5)

2) анализ платежеспособности. В процессе этого анализа выявляется возможность предприятия своевременно расплачиваться по своим обязательствам в зависимости от состояния ликвидности его активов. Проведение такого анализа требует предварительной группировки активов предприятия по уровню ликвидности, а его обязательств — по срочности погашения.

| Активы |

| Группы активов по уровню ликвидности |

Виды активов, входящих в группу |

| А1 – активы в ликвидной форме |

Денежные средства в кассе и на расчетном счете, краткосрочные финансовые вложение |

| А2 – быстрорелизуемые активы |

Дебиторская задолженность по текущим хозяйственным операциям |

| А3 – медленнореализуемые активы |

Запасы товарно-материальных ценностей, незавершенное производство, расходы будущих периодов |

| А4 – активы в трудноликвидной и неликвидной формах |

Основные средства, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения |

Для осуществления анализа платежеспособности используются следующие основные финансовые коэффициенты:

а) коэффициент абсолютной платежеспособности (КАП). Он показывает, в какой степени неотложные обязательства предприятия могут быть удовлетворены за счет имеющихся активов в ликвидной форме. Расчет этого показателя производится по формуле:

(6) (6)

где: ДА — денежные активы;

КФВ — краткосрочные финансовые вложения;

НО — неотложные обязательства;

| Обязательства |

| Группы обязательств по срокам погашения |

Виды обязательств, входящих в группу |

| О1 – неотложные обязательства |

Краткосрочная задолженность по текущим хозяйственным обязательствам, перед бюджетом и по оплате труда |

| О2 – краткосрочные обязательства |

Краткосрочные заемные средства, краткосрочные кредиты банков, кредиторская задолженность (кроме тех видов, которые входят в 1 группу) |

| О3 – долгосрочные обязательства |

Долгосрочные заемные средства, долгосрочные кредиты банков |

б) коэффициент промежуточной платежеспособности (КПП). Он показывает, в какой мере все текущие обязательства (неотложные и краткосрочные) могут быть удовлетворены за счет активов в ликвидной форме и быстрореализуемых активов. Расчет этого показателя осуществляется по формуле:

(7) (7)

где: А1 — активы в ликвидной форме;

А2 — быстрореализуемые активы;

Ol, O2 — все виды текущих обязательств;

в) коэффициент текущей платежеспособности (КТП). Он показывает, в какой мере все текущие обязательства предприятия могут быть удовлетворены за счет всех его текущих (оборотных) активов. Расчет этого показателя осуществляется по формуле:

(8) (8)

где: Al, A2, A3 — все виды оборотных активов;

Ol, O2 — все виды текущих обязательств;

3) анализ оборачиваемости активов. В процессе этого анализа устанавливается, насколько быстро средства, вложенные в активы, оборачиваются в процессе деятельности предприятия. Для проведения анализа оборачиваемости активов используются следующие основные финансовые коэффициенты:

а) коэффициент оборачиваемости всех используемых активов (КОА). Он определяется по формуле:

(9) (9)

где: ПП — объем продажи продукции (товаров, услуг);

Аср — средняя стоимость используемых активов.

Средняя стоимость используемых активов рассчитывается при этом за тот же период, что и объем продажи. Для расчета средней стоимости активов (А) используется следующая формула:

(10) (10)

где: An — сумма активов в n-периоде;

n — число периодов (кварталов, месяцев);

б) коэффициент оборачиваемости оборотных активов (КООА). Он рассчитывается по формуле:

(11) (11)

где: ОАср — средняя сумма оборотных активов;

в) продолжительность оборота используемых активов (ПОА). Для расчета этого показателя используется формула:

(12) (12)

где: ППД — число дней в периоде;

КОА — коэффициент оборачиваемости всех используемых активов;

г) продолжительность оборота оборотных активов (ПООА). Она определяется по формуле:

(13) (13)

Коэффициенты оборачиваемости и продолжительности оборота могут быть рассчитаны и по отдельным видам оборотных активов (денежным средствам, товарно-материальным запасам и т. п.);

4) анализ рентабельности. В процессе этого анализа устанавливается уровень прибыльности использования капитала в целом или отдельных его частей, а также уровень прибыли по отношению к другим показателям хозяйственной деятельности. Для проведения анализа рентабельности используются следующие основные финансовые коэффициенты:

а) коэффициент рентабельности всех используемых активов или коэффициент финансовой рентабельности (РА). Он показывает уровень прибыльности всех используемых активов (или всего используемого капитала). Расчет этого показателя осуществляется по формуле:

(14) (14)

где: ПР — прибыль;

Аср — средняя сумма используемых активов;

б) коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности (РК). Он показывает уровень прибыльности собственных средств предприятия. Расчет этого показателя производится по формуле:

(15) (15)

где: ССКср — средняя сумма собственных средств предприятия;

в) коэффициент рентабельности продажи продукции (РП). Его расчет осуществляется по формуле:

(16) (16)

г) коэффициент рентабельности текущих затрат (РЗ). Для определения этого показателя используется формула:

(17) (17)

где: ВР — сумма валовых расходов производства и обращения.

Коэффициент рентабельности может быть рассчитан также и по отдельным видам активов (оборотным, внеоборотным)[5].

1.3

Основные показатели оценки финансовых результатов

Формирование финансовых результатов от всей финансово-хозяйственной деятельности предприятия отражает форму № 2 бухгалтерской отчетности «Отчет о прибылях и убытках».

Финансовым результатом деятельности организации является прибыль, которая обеспечивает потребности самого предприятия и государства в целом, или убыток.

Прибыль в рыночной экономике является движущей силой обновления, как производственных фондов, так и выпускаемой продукции.

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам выбрать значимые направления активизации деятельности предприятия. Многогранный характер прибыли означает, что ее исследование должно иметь системный подход. Такой подход предполагает анализ совокупности факторов образования, распределения и использования.

Прибыль (убыток) от продаж для целей налогообложения может быть не равна прибыли, отраженной в бухгалтерском учете. Необходимо также учесть, что валовая прибыль не находит отражения в бухгалтерской отчетности, поэтому необходимо ввести определение, характеризующее ту величину прибыли, которая фигурирует в отчете о прибылях и убытках и которая, собственно, является результатом финансово-хозяйственной деятельности предприятия. Такую прибыль следует называть прибылью до налогообложения. В механизме формирования прибыли до налогообложения учитывается прибыль от всех видов деятельности предприятия[4].

В механизм формирования финансовых результатов включаются проценты к получению, доходы от участия в других организациях, прочие операционные доходы. Наконец, в механизме формирования прибыли отражаются прочие доходы и расходы, то есть результаты прочих операций деятельности.

Последним элементом прибыли являются следующие составляющие, т.е. такие, которые непосредственно не связаны с производством и реализацией продукции (форма № 2):

- прочие доходы;

- прочие расходы;

- прибыль (убыток) до налогообложения;

- налог на прибыль и другие обязательные аналогичные платежи;

- прибыль (убыток) от обычной деятельности.

В частности, в составе прочих доходов и расходов учитываются суммы уплаченных и полученных экономических санкций (штрафы, пени, неустойки и др.). В тех случаях, когда суммы санкций вносятся в бюджет, они не включаются в состав расходов от прочих операций и возмещаются за счет прибыли, остающейся в распоряжении предприятия.

Традиционно включаемые в состав прочие доходов и расходов штрафы, пени и неустойки имеют непостоянный характер. При этом штрафы, пени и неустойки уплаченные могут превышать полученные. Тогда образуются убытки, сокращается прибыль. Если же сумма экономических санкций, полученных данным предприятием, превышает уплаченные, то прочие доходы увеличиваются.

Все будет зависеть от характера деятельности данного предприятия, соблюдения расчетно-платежной дисциплины, выполнения обязательств по поставкам, платежам в бюджет, поставщикам и банкам. Могут иметь место также и другие прочие доходы (расходы), не связанные с производством и реализацией продукции (работ, услуг).

Учитывая то, что подавляющую часть прибыли предприятия получают от продажи товаров, продукции, работ и услуг, то эта часть прибыли имеет ведущее значение и также усиливающееся в условиях развития предпринимательства значение прочих доходов и расходов.

При принятии решений в области налогообложения прибыли особое значение имеют расходы предприятия.

Классификация расходов предприятия рассматривается следующим образом:

- расходы по обычным видам деятельности;

- прочие расходы.

К расходам по обычным видам деятелей в относятся:

- расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ, оказанием услуг и осуществлением других обычных видов деятельности.

К прочим расходам относят:

- расходы, связанные с предоставлением за оплату во временное пользование активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, с оплатой услуг, оказываемых кредитными организациями.

Величина расходов является важнейшим факторов формирования финансовых результатов, именно по этому элементу расходов отражается значительная часть издержек, связанных с выплатой процентов за кредит, вследствие чего на многих предприятиях прибыль, полученная от реализации продукции, в значительной степени поглощается операционными расходами, а зачастую приводит к убыточной деятельности в целом.

Также в прочие расходы включают:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

Прибыль, остающаяся в распоряжении предприятия, должна распределяться таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

Распределительный процесс использования прибыли можно представить в виде схемы (рисунок 6).

В списке показателей прибыли последним числится показатель чистой прибыли – это остающаяся в распоряжении предприятия прибыль после уплаты налога на прибыль и других обязательных платежей.

При распределении оставшейся прибыли предприятия должны руководствоваться действующим законодательством, учредительными документами и учетной политикой предприятия. Никакие органы, в том числе государство, не имеют право вмешиваться в процесс использования чистой прибыли предприятия.

В соответствии с учредительными документами либо соглашением учредителей предприятия могут некоторую часть прибыли направлять на выплату дивидендов, другую – на формирование резервного капитала, третью – на создание дополнительных резервов.

Предприятие вправе самостоятельно решать, каким образом следует использовать принадлежащую ей прибыль.

За счет нераспределенной прибыли обеспечивается социально-бытовое обслуживание членов трудового коллектива, материальное поощрение в виде премий и в иных формах.

Часть нераспределенной прибыли в соответствии с учредительной сметой направляется на долгосрочное инвестирование предприятия, т.е. на приобретение объектов основных средств производственного назначения и социальной сферы; новое строительство, расширение, реконструкцию и техническое перевооружение производственных мощностей, освоение новой продукции, новой техники и технологий.

Некоторые особенности в распределении прибыли имеют место в акционерных обществах, где первоочередным является отчисление в резервный фонд в размерах, предусмотренных уставом общества.

Средства резервного фонда используются на покрытие убытков, а также на погашение облигаций и выкуп акций в случае отсутствия иных средств без риска потери финансовой устойчивости. Резервный фонд не может быть использован для иных целей.

Следует отметить, что в акционерных обществах устанавливается очередность использования нераспределенной прибыли: выплата процентов по облигациям, отчисления в резервный фонд, выплата дивидендов по привилегированным акциям, выплата дивидендов по обыкновенным акциям, отчисления в фонд целевого использования, прочие расходы.

Распределение прибыли непосредственно реализует главную цель политики управления – повышение уровня благосостояния собственников предприятия. Оно формирует пропорции между текущими выплатами им дохода на капитал и ростом этих доходов.

Чистая прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и др.

Порядок распределения прибыли предприятия сложен, поэтому его необходимо совершенствовать, используя сложившуюся экономическую ситуацию[16].

Важным фактором, влияющим на финансовый результат деятельности предприятия является рентабельность.

Рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль как вознаграждение за риск сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления[21].

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т. е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов, инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

1.4

Основные методы планирования прибыли

Планирование прибыли – это составная часть финансового планирования и важный участок финансово-экономической работы предприятия. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность предприятия.

Основные методы планирования прибыли:

- метод прямого счета;

- аналитический метод;

- планирование прибыли с учетом пороговых показателей деятельности предприятия.

Метод прямого счета наиболее распространен на предприятиях. Он применяется при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной себестоимостью за вычетом НДС и акцизов:

П = Выр. – Сс (- НДС) (18)

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом.

Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость товарной продукции за тот же период:

Рб

= (По

/ Стп

) х 100 (19)

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов: снижение (повышение) себестоимости сравниваемой продукции, повышение качества и сортности, изменение ассортимента, цен и т.д.

Планируемая прибыль по продукции, подлежащая реализации в предстоящем периоде (%), определяется по формуле:

Пр.п.

= Стп

Рб

/ 100 (20)

Аналитический метод имеет то преимущество, что показывает влияние различных факторов на величину прибыли, но преимущественно проявляется только при наличии стабильных условий хозяйствования.

Планирование прибыли с учетом пороговых показателей деятельности организации – критического объема релизации, порога рентабельности и запаса финансовой прочности организации. Практически все они связаны с понятием «валовая маржа», которая показывает результат от реализации за вычетом переменных затрат.

К переменным затратам относятся расходы на сырье, материалы, электроэнергию, транспорт и др. Эти затраты изменяются пропорционально изменению объема производства.

Постоянные затраты – это затраты, которые не изменяются от роста или сокращения объема производства. К ним относятся амортизационные отчисления, уплата процентов за кредит, арендная плата, оплата труда управленческого персонала, административные расходы.

Порог рентабельности – выручка от реализации, при которой валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

ПР = Зпост

/ (ВМ : Вр.п

) (21)

Пороговое (критическое) значение объема производства в натуральных единицах – количество производимых товаров, соответствующее порогу рентабельности.

Запас финансовой прочности – разница между фактической выручкой от реализации и порогом рентабельности:

ЗФП абс

= В р.п.ф.

– ПР; (22)

Для расчета плановой прибыли необходимо определить так называемый эффект производственного (операционного) рычага (левериджа), суть которого сводится к тому, что любое изменение выручки от реализации продукции порождает еще большее изменение прибыли:

Сила воздействия производственного рычага = ВМ / Прибыль (23)

ВМ= Выр-ка р.п.

(-НДС) – Пер.расходы (24)

Метод воздействия операционного рычага в современных условиях широко используется в планировании прибыли.

Таким образом, для эффективного управления финансовыми результатами деятельности предприятия необходимо учитывать как особенности их формирования, так и направления рационального использования. В процессе управления финансовыми результатами деятельности предприятия главная роль отводится формированию прибыли от основной деятельности, с целью осуществления которой оно создано.

Эффективный механизм формирования, использования и управления прибылью предприятия позволяет в полном объеме реализовывать стоящие перед ним цели и задачи, способствует результативному осуществлению функций подобного управления.

Финансовый результат – важнейший показатель деятельности хозяйствующего субъекта, отражающий изменение стоимости собственного капитала предприятия за отчетный период в результате производственно-коммерческой деятельности.

2. Организационно-экономическая характеристика предприятия

2.1 Общая организационная характеристика предприятия

В Краснодарском крае многие компании представлены рядом крупных предприятий со своей историей, своими устоявшимися традициями. Как известно, Кубань – старейший район нефтяной индустрии страны, родина отечественной нефтедобычи. На протяжении десятков лет краснодарский край был основным поставщиком нефти и газа в России. В крае НК «Роснефть» является основным нефтедобытчиком юга России, крупной сбытовой компанией. Под знаком «Роснефти» в крае успешно работают добывающие, перерабатывающие и сбытовые предприятия. Все эти предприятия занимают значительное место в экономике края, стабильно и добросовестно пополняют его бюджет. Постоянные инвестиции НК «Роснефть» в топливный комплекс региона придают компании ключевой статус во всей экономике юга России. Несмотря на то, что нефтедобыча в крае ведется многими десятки лет, перспективные ресурсы региона далеко не исчерпаны, и здесь для компании открываются широкие просторы для широкомасштабной инвестиционной деятельности, которая в конечном итоге должна способствовать процветанию нашего региона.

Современная жизнь немыслима без развитой инфраструктуры обеспечения потребителей ГСМ. Успех этой работы во многом зависит от слаженной и хорошо организованной работы всех служб и подразделений компании. Несмотря на огромную конкуренцию в этом сегменте рынка, «Роснефти» удается твердо удерживать главенствующие позиции. Во многом это объясняется историческими особенностями, поскольку «Кубаньнефтепродукт» на кубанской земле работает уже без малого семь десятилетий.

Начало промышленной разработки нефти относится к XIX веку. Тогда в 1864 году была пробурена первая скважина в районе ст. Старотиторовской, и уже 3 февраля 1866 года была открыта первая в России фонтанирующая скважина. В 1937 году в Краснодаре была образована краевая контора Главного управления нефтяной промышленности НК ТП СССР. За эти годы пройден огромный путь. Неоднократно организация меняло свое название, подчиненность и месторасположение. Но главное – за эти годы были накоплены уникальный опыт работы, традиции. Поэтому сегодня «НК «Роснефть» - Кубаньнефтепродукт» по праву считается правопреемником и продолжателем тех, кто участвовал в великих свершениях.

За период с начала шестидесятых по конец девяностых было построено около полутора сотен АЗС с общим объемом около 100 000 кубов резервуарной емкости. В эти годы «Кубаньнефтепродукт» становиться главным поставщиком ГСМ для нужд агропромышленного сектора края. АЗС с фирменным знаком «Роснефти» расположены не только на главных магистралях Кубани, но и в сельской глубинке, где конкурентам типа «ТНК» и «Лукойла» вести свой бизнес не выгодно. «Роснефть-Кубаньнефтепродукт» работает на Кубани и для её жителей. Это был, есть и будет основной принцип предприятия.

В 2008 году НК «Роснефть» подтвердила статус лидера по добыче нефти в России. По итогам года Компания добыла 106,1 млн т (2,12 млн барр. в сутки) нефти и газового конденсата. Роснефть также является одним из крупнейших независимых производителей газа в России: добыча Компании в 2008 году составила 12,4 млрд куб. м газа.

Роснефть обладает уникальной по своему масштабу ресурсной базой. По состоянию на конец 2008 года доказанные, вероятные и возможные запасы углеводородов Компании по классификации PRMS составляли 22,3 млрд барр. н. э. Это один из лучших показателей среди публичных нефтяных компаний мира. При этом по запасам жидких углеводородов Роснефть является безусловным лидером.

Активное участие в геологоразведочных проектах обеспечивает НК «Роснефть» доступ к значительным перспективным ресурсам, которые являются основой долгосрочного развития Компании. Согласно средней оценке DeGolyer & MacNaughton, по состоянию на конец 2008 г. совокупные перспективные ресурсы проектов с участием НК «Роснефть» составляли 53 млрд барр. н. э.

В отличие от многих своих конкурентов Роснефть располагает диверсифицированными и высококачественными нефтегазовыми активами. Благодаря такому преимуществу Компания способна обеспечивать быстрый, недорогой и устойчивый рост добычи как в краткосрочной и среднесрочной, так и долгосрочной перспективе.

Сегодня «НК «Роснефть» - Кубаньнефтепродукт» - это общество представленное 19 филиалами, которые объединяют действующие 23 нефтебазы и 144 АЗС, расположенные по всей территории Краснодарского края, с емкостью резервуарного парка на 187 тыс. м3

, а также коллективом более 1600 человек. Ежегодное увеличение коэффициента оборачиваемости резервуарного парка в среднем на 8,2% свидетельствует о более интенсивном и рациональном использовании резервуаров, ускорении оборачиваемости нефтепродуктов. В состав «НК «Роснефть» - Кубаньнефтепродукт» входят следующие филиалы: Азовский, Армавирский, Белореченский, Динской, Каневской, Кореновский, Кропоткинский, Курганинский, Протокский, Ровненский, Северный, Сочинский, Темрюкский, Тимашевский, Тихорецкий, Черноморский и Краснодарский.

Ровненский филиал «НК «Роснефть» - Кубаньнефтепродукт» расположен на северо-востоке Краснодарского края Новопокровского района в п. Кубанском ул. Северная 6. Данное предприятие работает на территории района уже 27 лет. Образованное в 1983 году, оно до сих пор является главным поставщиком ГСМ для Новопокровского и близ лежащих районов.

Сегодня Ровненский филиал помимо основной базы, площадью в 3,561 га, включает в себя 9 АЗС и рабочий коллектив в составе 82 человек.

Главным предметом деятельности филиала является бесперебойное обеспечение качественными нефтепродуктами предприятий, индивидуальных транспортных средств топливом и смазочными материалами.

Предприятие осуществляет следующие основные виды деятельности:

1. Обеспечение нефтепродуктами.

2. Транспортировка, хранение и отпуск (продажа нефтепродуктов)

3. Услуги по транспортировке, хранению, отпуску (продаже) нефтепродуктов.

4. Коммерческая деятельность.

5. Оптовая и розничная торговля.

6. Технические и иные услуги владельцам автотранспорта.

7. Внешнеэкономическая деятельность.

8. Эксплуатация взрывопожароопасных производств.

9. Передача недвижимого имущества и иного имущества в аренду, использование арендованного имущества.

Ровненский филиал является дочерним предприятием головной компании открытого акционерного общества (ОАО) «НК «Роснефть» - Кубаньнефтепродукт». Предприятие является юридическим лицом и действует на основании устава и законодательства Российской Федерации. Организационная структура филиала приведена на рисунке 7.

В Ровненском филиале (ОАО) «НК «Роснефть» - Кубаньнефтепродукт» главой является директор. Ему подчиняются главный бухгалтер, главный инженер, главный механик и старший оператор.

Сегодня компания «Роснефть» является одним из лидеров на рынке нефтепродуктов Краснодарского края. Структура предприятия – это основа, залог его успешной работы. Именно поэтому сегодня этому уделяется много внимания.

2.2 Анализ основных показателей финансовой деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

Для анализа результатов финансовой деятельности предприятия необходимо оценить ряд показателей.

В таблице 1 представлены данные состава и структуры основных средств Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» за период 2007-2009 годов. Из приведенных данных можно проследить за тем, как изменялся их состав на протяжении 3 лет. Так стоимость зданий к 2009 году возросла почти в 2 раза, по сравнению с 2007 годом, и равняется на конец 2009 года 5166 тыс.руб. Сооружения в структуре основных средств занимают наибольший удельный вес, так в 2008 году они 62,42% от всех основных средств, а в 2009 году уже занимали 63,78%, что равняется 29806 тыс.руб. Заметное увеличение произошло в составе машин и оборудования. Так их стоимость в 2009 году по сравнению с 2008 годом увеличилось с 2021 тыс.руб. до 5800 руб. Это свидетельствует о модернизации и обновлении ресурсов. Стоимость транспортных средств сократилась в 2009 году на 511 тыс. руб. и равняется 1294 тыс.руб. Увелечение также наблюдается в составе как производственного инвентаря, так и передаточных устройств. Так в 2008 году стоимость производственного инвентаря составляла 166 тыс.руб., а в 2009 году она увеличилась до 1433 тыс.руб. Состав передаточных устройств также притерпел заметное увеличение в 2009 году на 1200 тыс.руб. и равняется 1665 тыс.руб. В составе земельных участков явных изменений не наблюдается. Подводя итог таблицы 1, можно сказать, что в 2009 году произошло заметное увеличение основных средств. Так в 2008 году их стоимость оценивалась в 22796 тыс.руб., а в 2009 году она увеличилась на 23936 тыс.руб.

Таблица 1 – Состав и структура основных средств Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Виды фондов |

2007 г. |

2008 г. |

2009 г. |

Отклонения (+,-) 2009 г. / 2007 г. |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| 1. Здания |

2630 |

10,52 |

2541 |

11,15 |

5166 |

11,05 |

2536 |

0,53 |

| 2. Сооружения |

15555 |

62,24 |

14230 |

62,42 |

29806 |

63,78 |

14251 |

1,54 |

| 3. Машины и оборудование |

2280 |

9,12 |

2021 |

8,87 |

5800 |

12,41 |

3520 |

3,29 |

| 4. Транспортные средства |

2299 |

9,20 |

1805 |

7,92 |

1294 |

2,77 |

-1005 |

-6,43 |

| 5. Производ-ый и хоз. инвентарь |

211 |

0,84 |

166 |

0,73 |

1433 |

3,07 |

1222 |

2,22 |

| 6. Передаточные устройства |

482 |

1,93 |

465 |

2,04 |

1665 |

3,56 |

1183 |

1,63 |

| 7. Земельные участки |

1536 |

6,15 |

1568 |

6,88 |

1568 |

3,36 |

32 |

-2,79 |

| 8. Итого |

24993 |

100 |

22796 |

100 |

46732 |

100 |

21739 |

0,00 |

Более наглядное представление изменения состава структуры основных средств Ровненского филиала можно проследить при помощи диаграмм.

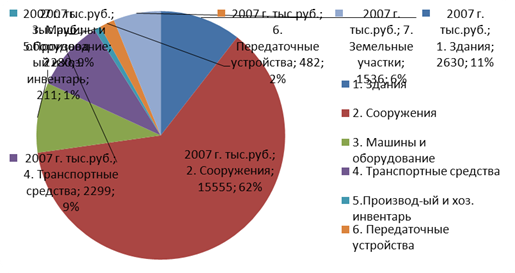

Так на рисунке 8 показан состав структуры основных средств за 2007 год. Можно заметить, что более 60% занимают сооружения. Следующую группу занимаю здания – 10,52%. Примерно равное соотношение в структуре занимают машины и оборудование и транспортные средства – 9%. Остальные виды фондов составляют наименьший удельный вес в структуре основных средств Ровненского филиала.

Рисунок 8 - Состав и структура основных средств за 2007 год

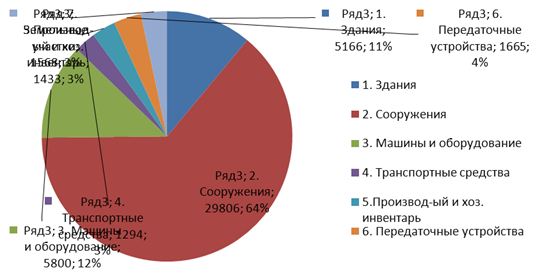

На рисунке 9 видно, что наибольший удельный вес в структуре основных средств в 2009 году также занимаю сооружения. А удельный вес машин и оборудования увеличился по сравнению с 2007 годом на 3%.

Рисунок 9 - Состав и структура основных средств за 2009 год

Таблица 2 - Состав и структура имущества Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Вид имущества |

2007 г. |

2008 г. |

2009 г. |

Отклонения (+,-) 2009 г. / 2007 г. |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| 1. Внеоборотные активы (иммобилизованные средства) |

25342 |

19,57 |

23793 |

18,49 |

47515 |

36,19 |

22173 |

16,62 |

| Основные средства |

24993 |

19,30 |

22796 |

17,72 |

46733 |

35,59 |

21740 |

16,29 |

| Незавершенное строительство |

349 |

0,27 |

997 |

0,77 |

782 |

0,60 |

433 |

0,33 |

| 2. Оборотные активы (мобильные средства) |

104158 |

80,43 |

104854 |

81,51 |

83787 |

63,81 |

-20371 |

-16,62 |

| Запасы |

51000 |

39,38 |

53924 |

41,92 |

57693 |

43,94 |

6693 |

4,56 |

| Расчеты с дебиторами |

49617 |

38,31 |

49650 |

38,59 |

24723 |

18,83 |

-24894 |

-19,49 |

| Денежные средства |

3346 |

2,58 |

1273 |

0,99 |

1371 |

1,04 |

-1975 |

-1,54 |

| Всего имущества |

129500 |

100 |

128647 |

100,00 |

131302 |

100 |

1802 |

0,00 |

Данные таблицы 2 показывают изменения состава и структуры имущества в Ровненском филиале ОАО «НК «Роснефть»-Кубаньнефтепродукт. Анализируя данную таблицу, можно сделать вывод о том, что внеоборотные активы в 2009 году составили 47515 тыс. руб., что на 23722 тыс.руб. больше чем в 2008 году. Из них основные средства увеличились на 23937 тыс. руб., а незавершенное строительство сократилось на 215 тыс. руб.

В 2009 году оборотные активы составили наибольший удельный вес в структуре имущества – 63,81%, что равняется 83787 тыс. руб. Это на 21067 тыс.руб. меньше по сравнению с 2008 годом. В том числе, количество запасов увеличились на 3769 тыс. руб., а денежные средства - на 98 тыс. руб., а дебиторская задолженность снизилась на 24927 тыс. руб., и составила на конец 2009 года 24723 тыс. руб.

Подводя итог таблицы можно сказать, что на предприятии за 3 года происходило плавное увеличение имущества с 129500 тыс.руб. до 131302 тыс. руб., что положительно сказывается на деятельности предприятия.

Таблица 3 - Состав и структура источников формирования имущества Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Вид имущества |

2007 г. |

2008 г. |

2009 г. |

Отклонения (+, -) 2009 г. /2007 г. |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| 1. Капитал и резервы |

0 |

0.00 |

0 |

0.00 |

0 |

0.00 |

- |

- |

| Уставный капитал |

0 |

0.00 |

0 |

0.00 |

0 |

0.00 |

- |

- |

| Добавочный капитал |

0 |

0.00 |

0 |

0.00 |

0 |

0.00 |

- |

- |

| Нераспределенная прибыль |

0 |

0.00 |

0 |

0.00 |

0 |

0.00 |

- |

- |

| 2. Долгосрочные кредиты и займы |

0 |

0.00 |

0 |

0.0 |

0 |

0.00 |

- |

- |

| 3. Краткосрочные обязательства |

129500 |

100 |

128647 |

100 |

131302 |

100 |

1802 |

0 |

| Займы кредиты |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

- |

- |

| Кредиторская задолженность |

29158 |

22,52 |

9023 |

7,01 |

11803 |

8,99 |

-17355 |

-13,53 |

| - поставщикам и подрядчикам |

24 |

0,02 |

633 |

0,49 |

54 |

0,04 |

30 |

0,02 |

| - задолженность перед персоналом |

465 |

0,36 |

508 |

0,39 |

428 |

0,33 |

-37 |

-0,03 |

| - задолженность перед внебюджетными фондами |

4 |

0,00 |

3 |

0,00 |

2 |

0,00 |

-2 |

0 |

| - задолженность по налогам и сборам |

519 |

0,40 |

529 |

0,41 |

522 |

0,40 |

3 |

0 |

| - прочие кредиторы |

28146 |

21,73 |

7350 |

5,71 |

10797 |

8,22 |

-17349 |

-13,51 |

| Прочие краткосрочные обязательства |

100342 |

77,48 |

119393 |

92,81 |

119189 |

90,77 |

18847 |

13,29 |

| Резервы предстоящих расходов |

0 |

0,00 |

231 |

0,18 |

310 |

0,24 |

310 |

0,24 |

| Всего источников формирования имущества |

129500 |

100 |

128647 |

100 |

131302 |

100 |

1802 |

0 |

Из данных таблицы 3 видно, что, так как предприятие является филиалом главной компании ОАО «НК «Роснефть»-Кубаньнефтепродукт», то своих капитала и резервов она не имеет, и проанализировать их изменения нет возможности. За весь исследуемый период долгосрочные кредиты и займы так же равняются 0. Краткосрочные обязательства в 2009 году увеличились по сравнению с 2008 годом на 2655 тыс. руб. и на конец года составляют 131302 тыс. руб. Из них в 2009 году удельный вес кредиторской задолженности составил 8,99%, что на 2780 тыс. руб. больше по сравнению с 2008 годом.

Из данных таблицы видно, что резервы предстоящих расходов с каждым годом имеют тенденцию к повышению.

Подводя итог таблицы 3, рассмотрим все источники формирования имущества. Итак, в 2008 году по сравнению с 2007 годом они сократились на 853 тыс.руб., а в 2009 году возросли на 2655 тыс.руб. и к концу года их сумма составила 131302 тыс.руб.

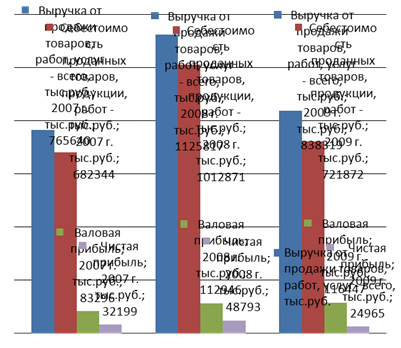

Проанализировав таблицу 4 можно сказать, что выручка от продаж в 2008 году увеличилась по сравнению с предыдущим годом на 360177 тыс. руб. и составила 1126005 тыс. руб. В 2007 году себестоимость проданных товаров составила 682344 тыс. руб., что на 39528 тыс.руб. меньше чем в 2009 году. Исходя из этих данных валовая прибыль предприятия возросла с 83295 тыс.руб. в 2007 году до 116447 тыс.руб. к 2009 году.

Коммерческие расходы планомерно возрастали и к 2009 году составили 76807 тыс.руб., что на 30848 тыс.руб. больше чем в 2007 году, и на 20770 тыс.руб. – чем в 2008 году, соответственно. В управленческих расходах к 2009 году наблюдается значительное увеличение- с 3610 тыс.руб. в 2007 году до 8473 тыс.руб. в 2009 году.

Подводя итог таблицы, видим, что с каждым годом наблюдаются колебания в составе прибыли от реализации продукции. Так в 2008 году прибыль составила 52164 тыс.руб., что на 17538 тыс.руб. больше чем в 2007 году. А в 2009 году она снизилась на 3460 тыс.руб.

Чистая прибыль в 2007 году составила 32199 тыс.руб., что на 7234 тыс.руб. больше, чем в 2009 году. Не смотря на то, что прибыль в 2009 году сократилась, ее положительное значение свидетельствует о нормальной деятельности предприятия в период кризиса в стране.

Таблица 4 – Эффективность экономической деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатель |

2007 г. |

2008 г. |

2009 г. |

Отклонения (+,-) 2009 г. / 2007г. |

| тыс.руб. |

тыс.руб. |

тыс.руб. |

| Выручка от продажи товаров, работ, услуг - всего, тыс.руб. |

765640 |

1125817 |

838319 |

72679 |

| Себестоимость проданных товаров, продукции, работ - тыс.руб. |

682344 |

1012871 |

721872 |

39528 |

| Валовая прибыль |

83296 |

112946 |

116447 |

33151 |

| Коммерческие расходы |

45959 |

56037 |

76807 |

30848 |

| Управленческие расходы |

3610 |

4744 |

8473 |

4863 |

| Прочие доходы |

8 |

5925 |

60 |

52 |

| Прочие расходы |

2436 |

9297 |

6262 |

3826 |

| Прибыль (убыток) от реализации |

34627 |

52165 |

31167 |

-3460 |

| Прибыль (убыток) от финансово-хозяйственной деятельности |

32199 |

48793 |

24965 |

-7234 |

| Чистая прибыль |

32199 |

48793 |

24965 |

-7234 |

В 2009 году заметно небольшое снижение прибыли – это объясняется возникшим в стране кризисе. Из-за этого предприятию пришлось снизить цены на сырье, бензин и дизельное топливо. Работая себе в убыток, предприятие тем самым поддерживало государственную программу помощи местному с/х производству.

Подводя итог можно сказать, что из-за нестабильной экономической ситуации в стране, показатели экономической деятельности варьируются. Из полученных данных видно, что предприятие стабильно наращивает темпы производства, но из-за нестабильных цен на сырье чистая прибыль в 2009 году заметно снизилась.

На рисунке 10 хорошо заметно, как изменялись основные экономические показатели деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» в период за 2007-2009 годов.

Рисунок 10 – Показатели эффективности экономической деятельности Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

Большое влияние на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской и кредиторской задолженности. Так из данных таблицы 5 можно сделать вывод, что резкое сокращение дебиторской задолженности свидетельствует о хорошей кредитной политике предприятия по отношению к покупателям, либо об уменьшении объема продаж.

Таблица 5 – Анализ дебиторской и кредиторской задолженностей Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт

| Показатель |

2007 г. |

2008 г. |

2009 г. |

Отклонения (+,-) 2009 г. / 2007 г. |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

| 1. Дебиторская задолженность, всего: |

49617 |

100 |

49650 |

100 |

24723 |

100 |

-24894 |

0,00 |

| ДЗ ( платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

413 |

0,83 |

86 |

0,17 |

158 |

0,64 |

-255 |

-0,19 |

| - в том числе покупатели и заказчики |

413 |

0,83 |

86 |

0,17 |

142 |

0,57 |

-271 |

-0,26 |

| ДЗ ( платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

49204 |

99,17 |

49564 |

99,83 |

24565 |

99,36 |

-24639 |

0,19 |

| - в том числе покупатели и заказчики |

44650 |

89,99 |

47561 |

95,79 |

20906 |

84,56 |

-23744 |

-5,43 |

| денежные средства |

3346 |

6,74 |

1273 |

2,56 |

1371 |

5,55 |

-1975 |

-1,20 |

| 2. Кредиторская задолженность: |

29158 |

100 |

9023 |

100 |

11803 |

100 |

-17355 |

0,00 |

| в том числе: поставщики и подрядчики |

24 |

0,08 |

633 |

7,02 |

54 |

0,46 |

30 |

0,38 |

| зад-ть перед персоналом |

465 |

1,59 |

508 |

5,63 |

428 |

3,63 |

-37 |

2,03 |

| зад-ть перед гос.внеб. фондами |

4 |

0,01 |

3 |

0,03 |

2 |

0,02 |

-2 |

0,00 |

| зад-ть по налогам и сборам |

519 |

1,78 |

529 |

5,86 |

522 |

4,42 |

3 |

2,64 |

| прочие кредиторы |

28146 |

96,53 |

7350 |

81,46 |

10797 |

91,48 |

-17349 |

-5,05 |

Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов.

Кредиторская задолженность также имеет тенденцию к снижению. Так в 2009 году она сократилась на 17355 тыс.руб. по сравнению с 2007 годом. Наибольший удельный вес на протяжении всего периода занимали прочие кредиторы, он составлял в среднем 90% от всей кредиторской задолженности. Задолженность перед персоналом и государственными внебюджетными фондами также снизалась. Это говорит о том, что предприятие вовремя выплачивает заработную плату и платит основные налоговые отчисления. Подводя итог таблицы, можно сказать, что в 2009 году на предприятии дебиторская задолженность превышает кредиторскую почти в 2 раза. Возвратив денежные средства с покупателей, предприятие сможет расплатиться по своим основным долгам.

Трудовые ресурсы являются одними из главнейших ресурсов производства. Они представляют собой ту часть населения, которая по своему возрасту, знаниям и производственным навыкам способна участвовать в общественном производстве.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования техники, машин, механизмов и как результат – объем производства продукции, ее себестоимость, прибыль.

Показатели обеспеченности и эффективности использования трудовых ресурсов анализируемого предприятия приведены в таблице 6.

Проанализировав таблицу 6 можно сделать вывод, что среднегодовая численность работников повысилась в 2009 г. по сравнению с 2007 г. на 13 человека, а количество руководителей на 1 рабочего осталось неизменным. Состав работников, занятых в производстве менялся неравномерно. Так в 2009 году увеличился состав водителей на 7 человек, операционистов на 2 человека и прочих работников на 4 человека.

Таблица 6 – Трудовые ресурсы Ровненского филиала ОАО «НК«Роснефть»-Кубаньнефтепродукт

| Показатель |

2007 г. |

2008 г. |

2009 г. |

Отклонение (+,-) 2009 г./ 2007 г. |

| Среднегодовая численность - всего, чел. |

80 |

85 |

93 |

13 |

| в т.ч.: работники, занятые в производстве |

80 |

85 |

93 |

13 |

| из них: - водители |

20 |

23 |

27 |

7 |

| - операционисты |

14 |

16 |

16 |

2 |

| - прочие работники |

26 |

28 |

30 |

4 |

| Рабочие сезонные и временные |

- |

- |

- |

- |

| Служащие |

20 |

18 |

20 |

- |

| из них: - руководители |

5 |

5 |

5 |

- |

| - специалисты |

15 |

13 |

15 |

- |

В условиях рыночной экономики необходимо разработать и использовать новые подходы в ориентирах работников предприятий. Внутри предприятия главным звеном управления являются работники, а за его пределами – потребители продукции. Поэтому должны быть изжиты такие привычки прошлого, как бездумное исполнение, расточительство и т.п. На смену им должны прийти ориентация работающих на потребителя, проявление инициативы, стремление к прибыльной работе, использование социальных норм, основанных на здравом экономическом смысле.

На каждом предприятии должна разрабатываться и осуществляться кадровая политика, которая должна способствовать созданию здорового и работоспособного коллектива; повышению уровня квалификации работников; созданию трудового коллектива, оптимального по половозрастной структуре, уровню квалификации; созданию высокопрофессионального руководящего звена, способного гибко реагировать на изменяющиеся обстоятельства, чувствовать и внедрять все новое и передовое.

Показателем эффективности труда является его производительность (таблица 7), рост которой позволяет существенно снизить затраты на производство и реализацию продукции; при прочих равных условиях увеличить объем производства и реализации продукции, увеличить объем производства и реализации продукции, а, следовательно, и рост прибыли; проводить политику по увеличению средней заработной платы работникам; более успешно осуществлять реконструкцию и техническое перевооружение предприятия; повысить конкурентоспособность предприятия и продукции, обеспечить финансовую устойчивость работы.

Таблица 7 – Производительность труда Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт

| Показатель |

2007 г. |

2008 г. |

2009 г. |

Откло-нение (+,-) 2009 г. /

2007 г.

|

| Среднегодовая численность работников, чел. |

80 |

85 |

93 |

13 |

| Фактически отработано, тыс. чел.-ч. |

132 |

134 |

146 |

14 |

| Денежная выручка, тыс. руб. |

765640 |

1125817 |

838319 |

72679 |

| Себестоимость проданных товаров, работ, услуг, продукции тыс.руб. |

682344 |

1012871 |

721872 |

39528 |

| Валовая прибыль, тыс. руб. |

83296 |

112946 |

116447 |

33151 |

| Полная себестоимость, тыс. руб. |

734013 |

1073688 |

807152 |

73139 |

| Прибыль от продаж, тыс.руб. |

34627 |

52165 |

31167 |

-3460 |

| Прибыль на 1 работника |

432,84 |

613,71 |

335,13 |

-97,71 |

| Выручка на 1 работника |

9570,50 |

13244,91 |

9014,18 |

-556,32 |

Проанализировав таблицу 7 можно сделать вывод, что фактически отработано в 2009 году по сравнению с 2007 годом больше на 14 тыс. чел.- ч. Прибыль от продаж в 2009 году снизилась на 3460 тыс.руб. Итого прибыль на 1 работника также сократилась на 97,71 тыс.руб. в 2009 году по сравнению с 2007 годом. Выручка на 1 работника также снизилась в 2009 году по сравнению с 2007 годом на 556,32 тыс.руб.

Несмотря на мировой финансовый кризис, деятельность Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» можно назвать положительной. Так в структуре основных фондов практически по всем позициям идет тенденция к увеличению числа мощностей. Увеличился состав внеоборотных активов, немного сократились оборотные активы. В отчетном году наблюдается снижение как кредиторской, так и дебиторской задолженности. В целом предприятие в 2009 году получило прибыль в размере 31167 тыс.руб., из них чистая прибыль составила 24965 тыс.руб. Эти данные свидетельствуют о том, что предприятие показывает неплохие финансовые результаты.

3.

Оценка эффективности деятельности предприятия

3.1

Анализ активов предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе балансе. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные активы, в том числе в сфере производства и сфере обращения.

Главным признаком группировки статей баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные активы, или основной капитал (раздел I), и оборотные активы (раздел II).

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовая устойчивость предприятия. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

В процессе анализа активов Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» в первую очередь следует изучить изменения в их составе и структуре.

Таблица 8 – Анализ структуры активов Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатель |

2007 год |

2008 год |

2009 год |

Отклонение (+,-) 2009 г. / 2007 г. |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| 1. Внеоборотные активы |

25342 |

19,57 |

23793 |

18,49 |

47515 |

36,19 |

22173 |

| 2. Оборотные активы |

104158 |

80,43 |

104854 |

81,51 |

83787 |

63,81 |

-20371 |

| 3. Итого активов |

129500 |

100 |

128647 |

100 |

131302 |

100 |

1802 |

| 4. Коэффициент соотношения оборотных и внеоборотных активов |

4,11 |

4,41 |

1,76 |

-2,35 |

Анализ активов предприятия показывает, что абсолютная их сумма за отчетный период возросла на 1802 тыс.руб., или на 16,62%. Однако коэффициент соотношения оборотных и внеоборотных активов снизился на 2,35 пункта, что свидетельствует об уменьшении количества оборотных активов в отчетном году. Если бы не было инфляции, то можно было бы сделать вывод, что предприятие повышает свой экономический потенциал. В условиях инфляции этого сказать нельзя, поскольку основные средства периодически переоцениваются с учетом роста индекса цен. Поэтому очень трудно привести все статьи баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины.

В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала.

Внеоботные активы, или основной капитал, - это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы, совместные предприятия, нематериальные активы и т.д.

Из таблицы 8 видно, что за анализируемый период сумма основного капитала увеличилась на 22173 тыс.руб. Больше всего претерпели изменения в составе основных средств, они увеличились на 21740 тыс.руб. Незавершенное строительство в отчетном году составило всего 1,65 % от удельного веса внеоборотных активов предприятия. Подводя итог можно сказать, что предприятие заметно увеличило состав основного капитала

Таблица 9 – Анализ структуры внеоборотных активов Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатель |

2007 год |

2008 год |

2009 год |

Отклонение (+,-) |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

2009/2007 |

| 1. Нематериальные активы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

| 2. Основные средства |

24993 |

98,62 |

22796 |

95,81 |

46733 |

98,35 |

21740 |

| 3. Незавершенное строительство |

349 |

1,38 |

997 |

4,19 |

782 |

1,65 |

433 |

| 4. Долгосрочные финансовые вложения |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

| 5. Прочие внеоборотные активы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

| Итого внеоборотных активов |

25342 |

100 |

23793 |

100 |

47515 |

100 |

22173 |

Особенно тщательно необходимо проанализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные ее изменения говорят о нестабильной работе предприятия.

Как видно из таблицы 10, наибольший удельный вес в оборотных активах занимают запасы. На их долю на начало базисного года приходилось 48,96%, а на конец отчетного – 68,86% оборотных активов. В 2009 году снизилась дебиторская задолженность на 24894 тыс.руб. и к концу отчетного года составила 24723 тыс.руб. Также сократились денежные средства на 1975 тыс.руб. Так за исследуемый период из-за снижения доли дебиторской задолженности в 2009 году наблюдается сокращение оборотных активов на 20371 тыс.руб.

Таблица 10 – Анализ структуры оборотных активов Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт»

| Показатель |

2007 год |

2008 год |

2009 год |

Отклонение (+,-) 2009 г. / 2007 г. |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| 1. Запасы |

51000 |

48,96 |

53924 |

51,43 |

57693 |

68,86 |

6693 |

| 2. НДС по приобретенным ценностям |

195 |

0,19 |

7 |

0,01 |

0 |

0,00 |

-195 |

| 3. Дебиторская задолженность |

49617 |

47,64 |

49650 |

47,35 |

24723 |

29,51 |

-24894 |

| 4. Краткосрочные финансовые вложения |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

| 5. Денежные средства |

3346 |

3,21 |

1273 |

1,21 |

1371 |

1,64 |

-1975 |

| 6. Прочие оборотные активы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

| Итого оборотных активов |

104158 |

100 |

104854 |

100 |

83787 |

100 |

-20371 |

Таким образом, проведя анализ, мы уже знаем, каким имуществом располагает предприятие. Изучили также состав и качество наиболее существенных активов предприятия, от наличия и состояния которых во многом зависят конечные результаты его деятельности.

3.2

Анализ платежеспособности предприятия

Важным показателем, характеризующим финансовое положение предприятия, является платежеспособность. Это возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценить платежеспособность можно по балансу, на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени, тем выше ликвидность. Ликвидность баланса – возможность субъекта хозяйствования перевести активы в наличность и погасить свои платежные обязательства.

Ликвидность предприятия – это общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников. Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятие платежеспособности и ликвидности очень близкие, но второе более емкое. От степени ликвидности баланса и предприятия зависит его платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

Следовательно, ликвидность баланса является основой платежеспособности и ликвидности предприятия. Иными словами, ликвидность есть способ поддержания платежеспособности.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения: А1 – абсолютно ликвидные активы; А2 – быстро реализуемые активы; А3 – медленно реализуемые активы; А4 – труднореализуемые активы.

Также на 4 группы разбиваются и обязательства предприятия: О1 – наиболее срочные обязательства; О2 – среднесрочные обязательства со сроком погашения до 1 года; О3 – долгосрочные кредиты банка и займы со сроком погашения более 1 года; О4 – собственный капитал, находящийся в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

Проведем анализ ликвидности баланса Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» за 2007 год.

1) А1 = 3346, О1 = 1012, следовательно А1 > О1;

2) А2 = 98074, О2 = 28146, следовательно А2 > О2;

3) А3 = 51349, О3 = 0, следовательно А3 > О3;

4) А4 = 25342, О4 = 0, следовательно А4 > О4.

Проведенный анализ показал, что так как А4 > О4, то баланс Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» нельзя назвать абсолютно ликвидным.

Следующим этапом исследования будет анализ ликвидности баланса Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» за 2009 год. Так данные баланса показывают, что:

1)А1 = 1371, О1 = 1006, следовательно А1 > О1;

2)А2 = 80981, О2 = 10797, следовательно А2 > О2;

3)А3 = 58475, О3 = 0, следовательно А3 > О3;

4)А4 = 47515, О4 = 0, следовательно А4 > О4.

Проведенный анализ абсолютных показателей свидетельствует о том, что баланс Ровненского филиала ОАО «НК «Роснефть»-Кубаньнефтепродукт» в 2009 году нельзя назвать абсолютно ликвидным. Так как предприятие является филиалом, то нет возможности проанализировать данные по III разделу капиталы и резервы. Из-за этого анализ активов по последней группе активов дает неточные данные.

Наряду с абсолютными величинами для оценки ликвидности предприятия рассчитывают и анализируют следующие относительные показатели: