Содержание

Введение

Глава1. Теоретические аспекты конкурентоспособности продукции на современных предприятиях

1.1 Основные понятия конкурентоспособности продукции

1.2 Конкурентоспособность организации

1.3 Конкурентоспособность товаров и пути ее повышения

Глава 2. Финансовый анализ деятельности ЗАО молкомбинат «Адыгейский»

2.1 Анализ валюты бухгалтерского баланса. Горизонтальный и вертикальный анализ бухгалтерского баланса

2.2 Абсолютные показатели и коэффициенты финансовой устойчивости

2.3 Анализ ликвидности ЗАО Молкомбинат «Адыгейский»

2.4 Анализ оборачиваемости оборотного капитала ЗАО Молкомбинат «Адыгейский»

2.5 Экономическая характеристика показателей рентабельности ЗАО Молкомбинат «Адыгейский». Факторный анализ показателей рентабельности

Глава 3. Конъюнктурные исследования целевого рынка и выбор общей стратегии конкуренции

3.1 Основные показатели деятельности ЗАО Молкомбинат «Адыгейский»

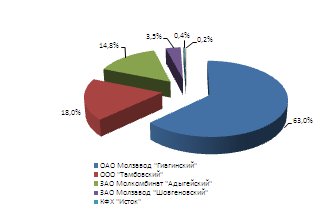

3.2 Ассортимент выпускаемой продукции ЗАО Молкомбинат «Адыгейский», география продаж продукции

3.3 Анализ конъюнктуры целевого рынка ЗАО Молкомбинат «Адыгейский».

3.4 Выбор общей стратегии конкуренции

Заключение

Список использованных источников

Приложения

Введение

Перемены, начавшиеся в республике в 90-е годы, выдвинули на первый план ряд новых экономических форм и понятий, определяющих условия хозяйствования, (от уровня предприятий до народного хозяйства в целом) взамен ранее применявшимся формам административного воздействия. Среди них особое место занимают конкуренция как способ достижения цели эффективного развития и конкурентоспособность, как индикатор и рычаг управления эффективностью.

Величие страны определяется не только размером ее территории, богатством природных ресурсов, мощью армии, но и конкурентоспособностью производимых товаров и услуг. Эти категории являются фундаментом качества жизни — меры достоинства нации.

С точки зрения микроэкономического подхода, победа в конкурентной борьбе является конечной целью всякой фирмы. Причем, победа не разовая, не случайная, а как закономерный итог постоянных и грамотных усилий фирмы. Достигается она или нет — зависит от конкурентоспособности товаров и услуг фирмы, то есть от того, насколько они лучше по сравнению с аналогами — продукцией и услугами других фирм. В чем же сущность этой категории рыночной экономики? Это весьма много аспектное понятие, означающее соответствие товара условиям рынка, конкретным требованиям потребителей не только по своим качественным, техническим, экономическим, эстетическим характеристикам, но и по коммерческим и иным условиям его реализации (цена, сроки поставки, каналы сбыта, сервис, реклама). Более того, важной составной частью конкурентоспособности товара является уровень затрат потребителя за период его эксплуатации.

Реклама

К сожалению, до 90-х гг. действовавшая в стране административно-командная система не ориентировала предприятия сферы производства товаров и услуг на повышение конкурентоспособности их продукции. Проблема конкурентоспособности как практическая задача стояла только перед предприятиями, ориентированными на экспорт, и внешнеторговыми организациями.

В условиях современной переходной экономики конкурентоспособность начала рассматриваться как философия работы в условиях рынка, предполагающая:

- понимание нужд потребителя и тенденций их развития;

- знание поведения и возможностей конкурентов;

- знание состояния и тенденций развития рынка и окружающей среды;

- умение создать такой товар и так довести его до потребителя, чтобы потребитель предпочел его товару конкурента.

Товар - основа предпринимательской деятельности предприятия, если предприятие не имеет товар, то ему нечего продавать, следовательно, ему не с чем выйти на рынок. Однако не каждый продукт труда может стать товаром, он, прежде всего, должен иметь ценность для общества, то есть потребители должны проявить интерес к этому продукту труда.

На рынке товар определяет судьбу рыночной и всей хозяйственном политики предприятия-производителя. В силу этого обстоятельства вся совокупность мер, связанных с товаром, то есть его создание, производство и совершенствование, продвижение и реализация на рынках, сервис, а также снятие товара с производства, бесспорно, занимает центральное место во всей деятельности товаропроизводителя.

Предприятие не сможет добиться коммерческого успеха на рынке, удержать свои позиции и преимущества в конкурентной среде, если не определит для себя, что составляет его конкурентоспособность и не определит круг задач по повышению конкурентоспособности.

В последние годы произошло усложнение экономических связей, наблюдается динамичное развитие хозяйственной деятельности, требуются новые подходы к разработке и производству изделий.

Реклама

Товаропроизводители должны строить свою деятельность исходя из главного принципа: наиболее полно удовлетворить требования потребителя. А этого можно достичь, только с экономически эффективной, качественной, и конкурентоспособной продукцией, производство которой определяет финансовое благополучие производителей.

Таким образом, одна из важнейших проблем – это качество и конкурентоспособность товаров и услуг, предполагающая формирование принципиально новых подходов к исследованию и оценке этих аспектов.

Качество продукции является одним из важнейших факторов деятельности любого предприятия.

Роль и значение повышения качества продукции для нашей страны на современном этапе социальных и экономических преобразований является актуальной задачей.

В современных условиях товар становится индикатором силы, экономической безопасности и конкурентоспособности отечественного продуцента.

Насыщение рынка товарами предполагает не только увеличение объема их производства, но и повышение конкурентоспособности.

Для того чтобы обеспечить производство более конкурентоспособного товара необходимо проводить исследование конкурентоспособности еще на стадии разработки, создания товара; и в дальнейшем, следует периодически проводить анализ конкурентоспособности уже на стадии производства и реализации продукции, сравнивая ее с аналогами, чтобы иметь возможность формирования ассортимента более конкурентоспособной продукции на рынке и выявлять ту продукцию, для которой необходимо разрабатывать специальные мероприятия по повышению конкурентоспособности.

Стратегическое управление организации –основной элемент обеспечения конкурентоспособности организации.

Всё вышеизложенное определяет актуальность темы дипломной работы.

Цель работы - провести конъюнктурные исследования целевого рынка и выбор общей стратегии конкуренции организации и разработать ряд мероприятий по повышению конкурентоспособности.

Для достижения поставленной цели необходимо поставить и выполнить ряд задач:

- определить составляющие конкурентоспособности товара;

- изучить методы исследования и оценки конкурентоспособности организации;

- исследовать конкурентоспособность продукции ЗАО Молкомбинат «Адыгейский» с использованием предложенных методов;

- исследовать конкурентов ЗАО Молкомбинат «Адыгейский»;

- дать оценку конкурентоспособности продукции ЗАО Молкомбинат «Адыгейский» на основе проведенных исследований;

- предложить пути повышения конкурентоспособности организации ЗАО Молкомбинат «Адыгейский».

Глава1. Теоретические аспекты конкурентоспособности продукции на современных предприятиях

1.1Основные понятия конкурентоспособности продукции

При разработке конкурентоспособной продукции необходимо ориентироваться на оценку всех рыночных факторов, которые могут быть учтены при правильном использовании форм и методов современного маркетинга.

При совершении покупки потребитель выбирает необходимый товар среди аналогичных и приобретает тот, который удовлетворяет его потребность в наибольшей степени. При этом каждая потребность, относится ли она к сфере производства или области личного потребления, характеризуется параметрами, описывающими область ее существования, условия удовлетворения и содержание необходимого полезного эффекта. Таким образом, одним из условий выбора товара потребителем является совпадение его параметров с условными характеристиками прогнозируемой потребности.

Особо следует остановиться на группе параметров, которые характеризуют свойства товара, регламентируемые обязательными нормами, стандартами, законодательными актами. Эти параметры называются нормативными. В случаи несоответствия товара этим параметрам он не сможет быть использован удовлетворения существующей потребности.

Одновременно покупатель придает большое значение и величине затрат, которые будут связаны с удовлетворением потребности. Для многих видов товаров (и бытовых и производственно-технического назначения) реализация полезного эффекта достигается в ходе эксплуатации товара, что связано с дополнительными затратами для покупателя (цена потребления).

Таким образом, можно дать следующее определение конкурентоспособности любого товара: это совокупность его потребительских свойств, уровня цены (цены продаж и цены потребления) и коммерческих действий производителя на целевом рынке, удовлетворяющих потребителя в большей степени, чем может предложить другой производитель (конкурент) аналогичной продукции.

Из вышеизложенного следует, что:

- конкурентоспособность любого товара может быть определена только в результате его сравнения с другим товаром, удовлетворяющим ту же потребность (товар-аналог) и, следовательно, является относительным показателем;

-конкурентоспособность отражает отличие товара от товара конкурента (аналога) по степени удовлетворения конкретной потребности.

Качество

- это совокупность свойств товара, обуславливающих его пригодность удовлетворять определенные потребности в соответствии назначением.

Для товаров производственно-технического назначения существует понятие «Технический уровень»

- это относительная характеристика качества товара, характеризующая его техническое совершенство, отражающее высший мировой уровень.

Таким образом, неправомерно отождествлять понятия «конкурентоспособность», «качество», «технический уровень».

Согласно ГОСТ 16.201- 2000 продукция производственно- технического назначения -продукция, предназначенная для использования в качестве средств промышленного и сельскохозяйственного производства.

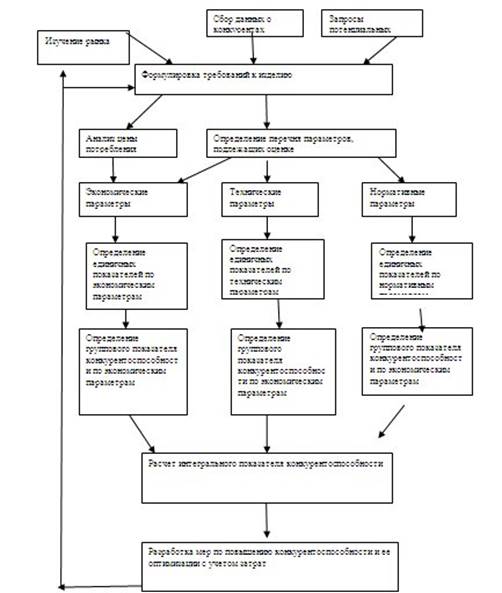

Для оценки конкурентоспособности товаров (продукции) производственно-технического назначения может быть предложена следующая схема (рис.1.1.)[12]:

Первым шагом

при оценке конкурентоспособности товара является определение перечня и абсолютных значений параметров, подлежащих анализу.

Рис.1.1. Схема оценки конкурентоспособности товара производственно-технического назначения

Для товаров производственно-технического назначения, в т.ч. технических товаров индивидуального пользования, этот перечень может быть следующим:

1.Показатели назначения.

Характеризуют свойства товара, определяющие основные функции, для выполнения которых товар предназначен и обуславливает область его применения. При этом выбираются для анализа сопоставления только самые необходимые параметры, характеризующие важнейшие свойства товара. Необходимо иметь в виду, что сопоставление выбранных параметров должно быть осуществлено внутри классификационной группы товаров, которая определяется по ключевому параметру, например:

- грузоподъемность грузового автомобиля;

- объем камеры сгорания легкового автомобиля;

- передаточное число редуктора;

- емкость ковша экскаватора и т.д.

2. Показатель надежности, в т.ч.:

- показатели безотказности(характеризуют свойство технического объекта сохранять работоспособность в течение заданного времени эксплуатации – наработка на отказ, интенсивность отказов);

- показатели долговечности (характеризуют свойство технического объекта сохранять работоспособность до наступления предельного состояния при установленной системе технического облуживания и ремонтов – гамма -процентный ресурс, средний ресурс, средний срок службы до списания и т.д.);

3. Эргономические показатели (характеризуют систему «человек- изделие» и учитывают комплекс гигиенических, антропометрических, физиологических и психологических свойств человека, проявляющихся в производственных и бытовых процессах);

4. Эстетические показатели (характеризуют информационную выразительность, рациональность формы, целостность композиции, стабильность товарного вида);

5. Показатели транспортабельности (характеризуют приспособленность товара к транспортированию);

6. Патентно - правовые показатели (характеризуют патентную защиту и патентную чистоту товара);

7. Экологические показатели (характеризуют уровень вредных воздействий на окружающую среду, возникающих при эксплуатации или потреблении товара);

8. Показатели безопасности (характеризуют особенности товара, обуславливающие при его эксплуатации или потреблении безопасность обслуживающего персонала).

Вторым шагом

является выбор аналога (аналогов) товара и составление таблиц сопоставимых параметров.

Третьим шагом

является расчет показателя конкурентоспособности.

Наиболее простой метод определения конкурентоспособности – экспертный:

Кконк = (1.1) (1.1)

где К конк – показатель конкурентоспособности (он может быть 1- плохо, равен1-хорошо, 1- плохо, равен1-хорошо,  - отлично). - отлично).

К кач. – обобщенный показатель качества.

К кач.=  * qi(1. 2) * qi(1. 2)

где n-количество оцениваемых параметров, подлежащих оценке (задается);

mi

–весомость i-го оцениваемого параметра (определяется методами экспертной оценки или задается нормативами, существующими в отрасли);

qi

- единичный показатель качества по i- му параметру.

Задаемся, что =1.

В случаи определения значений «mi

» с использованием экспертных методов оцени наиболее простой следующий метод:

Согласно заранее определенному перечню подлежащих оценке параметров эксперты по десятибалльной шкале назначают свой вариант значений для каждого параметра. Обработав материалы экспертов, определяют величину «важности» для каждого параметра.

Пример:

для i-го оцениваемого параметра получены следующие экспертные значения «r»:

| n |

значение r |

mi

= (1.3) (1.3) |

| 1 |

10 |

| 2 |

8 |

| 3 |

9 |

| 4 |

10 |

| 5 |

4 |

=41 =41

m1

= =0.245 =0.245

m2

= =0.195 =0.195

m3

= =0.219=1 =0.219=1

m4

==0.245

m5

= =0.096 =0.096

Единичный показатель качества qi

^

qi

= (1.4) (1.4)

qi

= (1.5) (1.5)

где Pi

оц

– величина i-го параметра оцениваемого товара;

Pi

ан

– величина i-го параметра аналога.

Выбирают ту формулу, при которой увеличению относительного показателя отвечает улучшение качества продукции (например, расход топлива на 100 км. Пути для оцениваемого автомобиля и аналога соответственно равен 4 литра и 6 литров, тогда единичный показатель качества по этому параметру составит: gt

= = 6/4=1,5, т.е. оцениваемый параметр в 1,5 раза превышает значение налога).

Обобщенный показатель качества «Ккач

» дает возможность ответить на вопрос : способен ли данный товар (оцениваемый) и в какой степени удовлетворить существующую потребность? Однако он не может дать ответ на вопрос : на каком уровне затрат эта потребность может быть удовлетворена? На этот вопрос отвечает коэффициент «Кцен

», который в общем виде определяется как :

Кцен

=  , ,

а в упрощенном виде:

Кцен

= (1.6) (1.6)

где Сан

и Соц

– соответственно цена продажи плюс цена потребления для аналога и оцениваемого образца;

Цан

и Цоц

– цена продажи аналога и оцениваемого образца.

Таким образом, предложенный механизм оценки конкурентоспособности товара показывает, что в случае ценовой конкуренции на целевом рынке реальная цена товара существенно может сказаться на показателе конкурентоспособности и дать возможность маркетологу разработать предложения по совершенствованию параметров товара, увязав их усовершенствование с затратами применительно к той позиции, которую товар занимает на целевом рынке.

При оценке конкурентоспособности товаров пищевых отраслей исключаются затраты на потребление и ценовой коэффициент учитывает только отношение цены продажи аналога и оцениваемого образца. В остальном методология определения конкурентоспособности аналогична вышеизложенному методу, т.е. используя формулы: 1.1.-1.6.

Отличными от предыдущего изложения являются назначение параметров , подлежащих оценке и методы определения единичных показателей качества «qi

» .

Для того, чтобы объективно оценить конкурентоспособность товара этой группы, необходимо использовать при оценке те же критерии, что и потребитель. Только в таком случае можно ожидать, что проведенная оценка будет соответствовать оценке потребителя. Следовательно, в начале необходимо решить задачу определения перечня параметров, подлежащих оценке и наиболее значимых для потребителя . Как уже отмечалось выше, мы принимаем аксиому , что оцениваемый товар по нормативным (предписанных соответствующими нормами) параметрам безусловно соответствует нормируемым значениям. Таким образом, определение перечня параметров, подлежащих оценке, можно доверить потребителю путем его анкетирования .

Методы определения единичных значений показателей качества используются следующие:

1.Измерительный метод. Основан на информации, получаемой с использованием технических измерительных средств. Результаты Непосредственных измерений при необходимости приводятся путем соответствующих перерасчетов к нормальным или стандартным условиям;

2.Органолептический метод. Основан на использовании информации, получаемой в результате анализа восприятий органов чувств: зрения, слуха, обоняния, осязания и вкуса. При этом органы чувств человека служат приемником для получения соответствующих ощущений, а значения показателей находят путем анализа полученных ощущений на основании имеющегося опыта и выражаются в баллах. Точность и достоверность этих значений зависит от способностей, квалификации и навыков лиц(экспертов), их определяющих. Этот метод не исключает возможности использования некоторых технических (но не измерительных и не регистрирующих) средств, повышающих разрешающие способности органов чувств человека (например микроскопа, увеличительного стекла). Непосредственное значение бальных оценок производится экспертами независимо друг от друга или в процессе обсуждения. Количество баллов в оценочной шкале может быть различными:5,7,9,10 и т.д.

1.2 Конкурентоспособность организации

Европейский форум по проблемам управления дал следующее определение конкурентоспособности организации: «Это реальная или потенциальная возможность фирм в существующих для них условиях проектировать, изготавливать и сбывать продукцию, которая по ценовым и неценовым характеристикам более привлекательна для потребителя чем продукция их конкурентов». Таким образом, конечным результатом конкурентоспособности организации является производство конкурентоспособной продукции.

Конкурентоспособность организации может быть определена с использованием показателей различных групп, которые приведены ниже.[25]

Группа А . Показатели, характеризующие эффективность производственной деятельности предприятия:

- издержки производства на единицу продукции в рублях (валовые издержки/ объем выпуска продукции), которые отражают эффективность затрат при выпуске продукции;

- фондоотдача в стоимостном выражении (объем выпуска продукции / среднегодовая стоимость основных фондов), которая характеризует эффективность использования основных производственных фондов;

- рентабельность продукции ([прибыль от реализации/полная себестоимость продукции]х 100%), которая показывает степень прибыльности производства товара;

- рентабельность чистых активов;

- рентабельность собственного капитала;

- производительность труда в стоимостном выражении на человека (объем выпуска продукции/среднесписочная численность работников), которая отражает эффективность организации производства и использования рабочей силы.

Группа Б. Показатели финансового положения предприятия:

- коэффициент автономии (собственные средства/общая сумма источников финансирования) который характеризует независимость предприятия от заемных источников;

- коэффициент платежеспособности, т.е. «финансовый рычаг» (собственный капитал и резервы/ общие обязательства), который отражает способность предприятия выполнять свои финансовые обязательства и оценивает вероятность банкротства ;

- коэффициент абсолютной ликвидности (денежные средства и быстрореализуемые ценные бумаги / краткосрочные обязательства), который отражает качественный состав средств являющегося источниками покрытия текущих обязательств (превышение капитала и резервов над обязательствами);

- коэффициент оборачиваемости оборотных средств (выручка от реализации продукции / среднегодовой остаток оборотных средств), который характеризует эффективность использования оборотных средств за время, в течение которого оборотные средства проходят все стадии производства и обращения.

Группа В. Показатели эффективности организации сбыта и продвижения товара:

- рентабельность продаж ([ прибыль от реализации / объем продаж] х 100%), которая характеризует степень прибыльности работы предприятия на рынке, эффективность ценовой политики;

- коэффициент ликвидности продукции (объем нереализованной продукции / объем продаж), при увеличении свидетельствует о снижении спроса;

- коэффициент загрузки производственной мощности (объем выпуска продукции / производственная мощность), который характеризует деловую активность предприятия, эффективность работы службы сбыта.

- коэффициент эффективности рекламы и средств стимулирования сбыта (прирост прибыли от реализации/ затраты на рекламу и стимулирование сбыта).

Группа Г. Для «технических» товаров – показатели участия предприятия – изготовителя в жизненном цикле машины:

- показатель участия в проектировании машин ([объем годовых затрат на проектирование/ общие годовые затраты предприятия] х 100%);

- показатель участия в производстве машин ([объем годовых затрат на производство машин / общие годовые затраты предприятия] х 100%);

- показатель затрат на маркетинговые исследования ([объем годовых затрат на маркетинговые исследования/общие годовые затраты предприятия] х100%)

- показатель затрат на реализацию и сбыт машин ([объем годовых затрат на реализацию и сбыт машин / общие годовые затраты предприятия] х100%);

- показатель вложения средств в жизненный цикл машины ([объем годовых затрат на проектирование + производство +маркетинговые исследования + реализацию и сбыт машин + техническое сопровождение] / общие годовые затраты предприятия х 100 %).

Группа Д. Технико-технологические показатели:

- показатель технического состояния производственной сферы на текущий момент (общая стоимость станочного парка / стоимость станков и оборудования со сроком службы до 3-х лет);

- динамика обновления станочного парка за последние три года (в шт. и в рублях);

- показатель обновления технологий ( затраты на внедрение современных технологических процессов / общие затраты предприятия) за последние три года.

Каждая группа рассмотренных показателей оценивает выделенное направление деятельности предприятия.

Проводя их комплексный анализ можно получить полное представление об эффективности управления производственным процессом , экономичности производственных затрат , рациональности эксплуатации основных фондов, совершенстве технологии товара, способности предприятия расплачиваться по своим долгам, возможности стабильного развития в будущем, об эффективности ценовой политики и управления сбытом, о качестве продукции.

Конкурентоспособность организации экспертным методом может быть определена по следующей формуле: [25]

Ккп

=0,15Эn

+ 0,29Фn

+0,23Эс

+0,33Кm

(1.7)

где Эn

– показатель эффективности производственной деятельности предприятия;

Фп

- показатель финансового положения предприятия;

Эс

– показатель эффективности организации сбыта и продвижения продукции на рынке;

Кm

– показатель конкурентоспособности продукции.

Для расчета показателя эффективности производственной деятельности предприятия Эп

так же используют весовые коэффициенты, полученные экспертным путем:

Эn

= 0,31И + 0,19Ф+0,4Рm

+ 0,1П (1.8)

где И – относительный показатель издержек производства на единицу продукции;

Ф- относительный показатель фондоотдачи;

Р m

– относительный показатель рентабельности товара;

П – относительный показатель производительности труда.

Финансовое положение предприятия оценивается по формуле, где весовые коэффициенты определены экспертно:

Ф=0,29Ка

+ 0,2Кn

+ 0,36Кл

+0,15Ко

, (1.9)

где Ка

– относительный показатель автономии предприятия;

Кn

– относительный показатель платежеспособности предприятия;

Кл

– относительный показатель ликвидности предприятия;

Ко

– относительный показатель оборачиваемости оборотных средств.

Эффективность организации сбыта и продвижения продукции оценивается по формуле:

Эс

= 0,37Рn

+ 0,29Кз

,+0,21Км

+0,14Кp

, (1.10)

где Рn

– относительный показатель рентабельности продаж;

Кз

– относительный показатель затоваренности готовой продукцией;

Км

– относительный показатель загрузки производственных мощностей;

Кp

- относительный показатель эффективности рекламы и средств стимулирования сбыта.

Стратегия организации складывается из определения стратегий конкуренции и стратегий маркетинга (общая стратегия, стратегия охвата рынка и стратегии по комплексу маркетинга). Стратегия должна дать ответы на вопросы:

- каких нормативов по факторам конкурентоспособности необходимо достичь?

- каким должен быть для этого менеджмент организации?

Основным инструментом выбора стратегии организации является матрица SWOT- анализа, изображенная на рис.1.2.

С левой стороны матрицы вписываются все выявленные ранее сильные и слабые стороны.

В верхней части матрицы вписываются возможности и угрозы. В матрице образуются четыре поля. В каждом поле рассматриваются парные комбинации и выбираются те, которые будут использованы при разработке стратегий.

I поле – стратегии, использующие сильные стороны организации для реализации возможностей, появившихся на рынке.

II поле стратегии, использующие сильные стороны для устранения угроз.

III поле – стратегии, минимизирующие слабости организации, использующие возможности.

IV поле – стратегии, минимизирующие слабости организации и угрозы, появившиеся во внешней среде.

Задача SWOT – анализа состоит в том, что бы представить специалисту всю необходимую информацию, определить возможные стратегии и их комбинации.

Дальнейшие действия должны состоять в сжатии объема информации, выделении с помощью матрицы более существенных факторов и проблем организации.

Сильные стороны – это потенциал организации. Слабые стороны - все то, что снижает потенциал организации (устаревшее оборудование, дефицит финансовых ресурсов, отсутствие информации о целевом рынке, неконкурентоспособный товар и т.п.)

ВОЗМОЖНОСТИ

1.выход на новые рынки

2.расширение производства…

|

УГРОЗЫ

1.появление новых конкурентов

2.Замедление роста рынка

|

СИЛЬНЫЕ СТОРОНЫ

1.Имеется портфель проектов;

2.Совершенная технология;……

|

I

Сила и возможности

|

II

Сила и угрозы

|

СЛАБЫЕ СТОРОНЫ

1.Нехватка оборотных средств;

2.Уход квалифицированных кадров;

|

III

Слабость и возможности

|

IV

Слабость и угрозы

|

Рис.1.2. Матрица SWOT- анализа.

Определение стратегии включает: генерацию стратегических альтернатив и их анализ, выбор стратегии.

Многообразие ситуаций на целевом рынке предполагает разнообразие используемых организацией стратегий применительно к тем реальным возможностям, которыми располагает или может располагать организация.

На рынке можно выделить четыре основных типа позиций организации 1 позиция – лидер, доля которого рынке до 40%;

2 позиция – претендент на лидерство, доля которого на рынке до 30%;

3 позиция – последователь, доля которого на рынке до 20%;

4 позиция – окопавшийся в рыночной нише, доля которого на рынке до 10%.

У каждой позиции свои преимущества и недостатки, но все они могут быть достаточно прибыльными. Здесь важно одно- работать в сегментах, или сегменте, где могут быть максимально реализованы конкурентные преимущества.

Основными факторами, определяющими стратегии являются : цели организации, состояние целевого рынка, положение на нем организации, ее конкурентные преимущества. Учесть все эти факторы весьма сложно. Поэтому выбираются наиболее важные, в т.ч. состояние внутренней среды организации, состояние целевого рынка.

При определении стратегии достаточно важно иметь информацию о тенденциях развития отрасли и целевого рынка.

Под возможностями понимают то, что может быть использовано для минимизации слабости (развитие инфраструктуры бизнеса в регионе, поддержка властных структур, возможность выхода на другие рынки, научно-технический прогресс в отрасли, использование поддерживающих отраслей и т.п.).

Угрозы организации можно изложить в разрезе пяти сил конкуренции по М.Портеру (появление новых конкурентов, массовое появление товаров заменителей, дефицит сырьевых ресурсов, переориентирование потребителя на товары конкурентов, падение спроса на традиционные товары).

Реализация стратегии – это этап, в ходе которого обнаруживается осуществимость и материализуемость ранее принятых решений, стратегии. В литературе отмечаются случаи, когда выбранную стратегию организации оказались не в силах реализовать. Основные причины этого состоят в следующем:

- произошли неучтенные стратегическим анализом изменения во внешней среде, вследствие чего разработанная стратегия оказалась невыполнимой в целом или в какой-то части;

- не созданы условия по надлежащему использованию имеющегося потенциала для осуществления стратегии, увеличению конкурентных преимуществ организации.

Стратегическое управление на этом этапе смещается в сторону практических дел: распределение целей, работ, ответственности; составление планов, графиков; определение способов выполнения работ и многое другое. Вместе с этим, организация приобретает новый облик: вносятся изменения в организационную структуру, в сложившуюся систему ценностей и т.д.

Контроль и оценка стратегий- является завершающим этапом процесса. Этот этап призван обеспечить качественную обратную связь. Основная забота стратегического контроля состоит в постоянном отслеживании получаемых результатов и сравнении их с целями, подготовке заключений относительно эффективности действующей стратегии. Если контроль свидетельствует о недостижимости целей- это должно служить сигналом для осуществления определенных корректировочных мер, которые могут касаться как процесса реализации стратегии, так и изменения стратегии и даже самих целей.

Определив стратегию конкуренции, определяются стратегии маркетинга. Стратегии маркетинга рассматриваются в разрезе:

- общие стратегии маркетинга;

- стратегии охвата рынка;

- стратегии по комплексу маркетинга.

Общие стратегии маркетинга.

1. Удержание рынка(поддержание уровня сбыта на существующем целевом рынке);

2. Расширение целевого рынка;

3. Проникновение на новые рынке;

4. Уход с рынка.

Стратегия « уход с рынка» требует пояснения : эта стратегия предусматривает разработку набора правил и процедур, используемых организацией при прекращении производства товара, поскольку с этим шагом организации связаны интересы потребителя (особенно при прекращении производства технических товаров длительного пользования- а кто будет производить запасные части?) посредника (торговая сеть, сформированная организацией), смежника.

Стратегии охвата рынка.

1. Стратегия недифференцированного маркетинга, когда организация пренебрегает различиями в сегментах рынка и обращается ко всему рынку с одним и тем же предложением (комплексного маркетинга).В этом случае концентрируются усилия не на различиях потребителя, а на общих его характеристиках. Эта стратегия характерна для массового производства товара. Прибегая к недифференцированному маркетингу, организация обычно производит товар, рассчитанный на самые крупные сегменты рынка. Когда подобной стратегией пользуются одновременно многие организации в отрасли – на целевом рынке возникает интенсивная конкуренция.

2. Стратегия дифференцированного маркетинга предусматривает выход организации на конкретные сегменты целевого рынка, для чего для каждого сегмента разрабатывается свой комплекс маркетинга.

3. Стратегия концентрированного маркетинга(целевого), когда маркетинговые усилия организации концентрируются на наиболее выгодном сегменте рынка. При этом для выбора наиболее привлекательного сегмента руководствуются следующим:

- высокий темп роста сегмента ;

- достаточная емкость сегмента;

- слабая конкуренция.

Стратегии по комплексу маркетинга.

Комплекс маркетинга – это четыре управляемых элемента (товар, цена, продвижение, распределение товара), с помощью которых организация может добиться успеха на рынке.

Товарные стратегии. Включают в себя: дифференциацию товара, диверсификацию товара, модернизацию товара( улучшение потребительских свойств), обновление товара (производство новых товаров, в т.ч. пионерных и товаро- имитаторов (новые для организации, но традиционные для рынка).

Ценовые стратегии: «снятие сливок»(для новых товаров, нашедших признание у потребителя), глубокого внедрения на рынок, следования за лидером, выживаемости(назначение цены на уровне точки безубыточности).

Стратегии продвижения. (формирование спроса и стимулирование сбыта). Включают в себя следующие составляющие: стратегия позиционирования товара; стратегия создание имиджа организации; стратегии рационального и эмоционального воздействия («жесткое»- рациональное навязчивое обращение и «мягкое» - эмоциональное обращение); стратегия прямого маркетинга; стратегия «протаскивания» и «проталкивания» (стратегии стимулирования сбыта) - скидки, купоны, лотереи и конкурсы, премии, сувениры и т.д.).Реклама – одно из средств формирования имиджа(образа) товара среди посредников и потребителей товара.

Стратегии распределения. Включают в себя:

- стратегия прямого сбыта: собственная торговая сеть, прямые поставки потребителю (для товаров производственно – технического назначения);

- стратегия косвенного сбыта (через посредников: торговая сеть, в т.ч.оптовая и розничная, дистрибьютерная и дилерская сети);

- стратегия смешанного сбыта.[25]

1.3 Конкурентоспособность товаров и пути её повышения

По мнению исследователей, конкурентоспособность - это наличие у производимой продукции потребительских, ценовых и качественных характеристик, обеспечивающих ее успех на внутреннем и внешних рынках. Качество продукции является одним из важнейших факторов конкурентоспособности любого предприятия. Роль и значение повышения конкурентоспособности путём повышения качества продукции для нашей страны на современном этапе социальных и экономических преобразований является актуальной задачей.

При этом важнейшими факторами, определяющими конкурентоспособность, следует назвать обеспечение соревновательности товаров по уровню издержек, производительности и интенсивности труда - ценовую конкурентоспособность, а также конкурентоспособность продукции по качественным и потребительским свойствам.

На данный момент в Республике Адыгея особая значимость стала придаваться решению проблемы повышения конкурентоспособности продукции, поскольку от ее уровня зависит конкурентоспособность предприятия, отрасли и экономики республики в целом. Выявлено, что в условиях рыночных отношений уровень конкурентоспособности на 70-80% зависит от качества и на 20-30% - от цены.

Сдерживающим фактором повышения конкурентоспособности продукции в Адыгее является: высокий уровень износа основных фондов и низкий уровень применяемых технологий. В некоторых отраслях промышленности износ основных фондов составляет более 60%, активной их части - около 80%. Сложное финансовое положение большинства предприятий не позволяет решать проблему внедрения прогрессивных технологий и освоения новой конкурентоспособной продукции.

Значительный износ основных фондов и недостаточный уровень технологий обуславливают высокую затратоемкость производства. Следует отметить, что предприятия Адыгеи работают в основном на привозном сырье, цены на которое постоянно растут. Это ведет к росту издержек, что вызывает рост цен и снижение конкурентоспособности продукции.

Центральное место в управлении конкурентоспособностью продукции должно отводиться прогнозированию ее уровня. Именно прогнозная, потенциальная конкурентоспособность является основой для создания новых изделий, обоснования требований, закладываемых в техническое задание на их разработку и в соответствующую нормативно-техническую документацию, принятия решений и необходимости доработки, модернизации или снятия продукции с производства.

Умение прогнозировать потенциальную конкурентоспособность вновь разрабатываемых изделий и выпускаемых товаров позволяет избегать возможных просчетов в реализации стратегии фирмы. Прогнозирование конкурентоспособности товара должно осуществляться в тесной увязке с фазами его жизненного цикла, чтобы своевременно выявлять момент начала снижения показателей конкурентоспособности и принимать соответствующие решения.

Поскольку цена потребления формируется с учетом издержек, важное значение имеет прогнозирование издержек производства конкретных изделий.

При прогнозировании издержек могут применяться методы экстраполяции (метод подбора функций и др.), экспертные оценки, факторные модели и другие методы. Наиболее доступным является индексный метод.

Следует отметить, что в Адыгее, проблеме повышения конкурентоспособности отечественной продукции уделяется большое внимание. Как продолжение государственной программы «Качество» на 1998-2000 гг. Госстандартом с участием министерств и других республиканских органов государственного управления разработана государственная программа «Качество» на 2001-2003 гг., которая одобрена постановлением Совета Министров Республики Адыгея от 29 декабря 2000 г. №2032. [

Основные цели программы - создание условии, способствующих повышению экспортных возможностей отечественных товаропроизводителей, производству конкурентоспособной продукции, дальнейшему насыщению потребительского рынка качественными безопасными товарами и услугами, внедрению современных технологий, оздоровлению окружающей среды, экономии материальных ресурсов.

В настоящее время весьма популярен тезис о ценовой конкурентоспособности продукции Молкомбината «Адыгейский». У этого тезиса есть основания: часть нашей продукции действительно стоит дешевле, чем у конкурентов. Однако, как уже было отмечено выше, цена является не единственным и далеко не всегда важным фактором конкурентоспособности того или иного продукта. Дешевый товар, потребительские характеристики которого уступают параметрам конкурентов, особенно не продашь.

С целью обеспечения конкурентоспособности своей продукции предприятие должно постоянно отслеживать, удовлетворяют ли его товары требованиям потребителя, лучше ли они, чем товары конкурентов, все ли параметры конкурентоспособности улучшаются опережающими темпами. При первом же сигнале о неблагополучии предприятие обязано очень быстро принимать меры к исправлению ситуации. И скорость сейчас становится главным гарантом успеха.

Причин низкой конкурентоспособности на самих предприятиях много: это изношенное оборудование и низкая квалификация, избыток персонала и несовершенные процессы управления, нерешенные вопросы собственности. Но, пожалуй, главная причина в том, что большинство предприятий ориентируются не на требования рынка, а на показатели, устанавливаемые вышестоящими организациями. Чем более жесткая централизация в отрасли, тем хуже общий результат, так как основа успеха на рынке - победа в конкурентной борьбе за счет более быстрого реагирования на изменение каждого показателя конкурентоспособности. Недооценка этого приводит к вытеснению предприятий с рынков, увеличение товарных запасов, уменьшению объемов продаж и уровня заработной платы.[22]

Повышения конкурентоспособности практически невозможно достигнуть случайным образом. Необходима система управления конкурентоспособностью. Многие из систем, обеспечивающих конкурентоспособность, нашим предприятиям общеизвестны и общедоступны. И едва ли не главную роль здесь играют международные стандарты. Наиболее актуальными на сегодняшний день являются стандарты ИСО серии 9000. Сертификация системы качества - знамя и весомый аргумент для предприятия в конкурентной борьбе.

Единственный способ сохранить своё присутствие на рынках в условиях глобализации - это стремиться соответствовать глобальным стандартам и правилам. Иного пути нет. Сегодня государство стимулирует внедрение систем управления качеством уже на базе МС ИСО 9000, часто требуют этого и международные партнёры.

Естественно, проблема конкурентоспособности продукции затрагивает не только интересы государства в целом, но и интересы отдельных товаропроизводителей, т.к. на сегодняшний день перед отечественными предприятиями остро стоит вопрос выживаемости в современных рыночных условиях. Отсюда вытекает такое понятие, как «конкурентоспособность предприятия». В свою очередь конкурентоспособность самого предприятия определяется, прежде всего, конкурентоспособностью выпускаемой им продукции.[34]

Для Республики Адыгея проблема конкурентоспособности продукции является особенно актуальной, т.к. продукция большинства отечественных предприятий не выдерживает жесткой конкуренции на мировом рынке. Такое положение является следствием целого ряда причин, основными из которых являются: низкое качество продукции отечественных товаропроизводителей, а также низкая эффективность производства.

Конкурентоспособность наших товаров и услуг продолжает снижаться ввиду роста внутренних цен на сырье и энергоносители, а также увеличения транспортных и иных издержек, значительно опережающих динамику падения курса рубля по отношению к твердым валютам. В то же время, испытывая хронический дефицит инвестиций, отечественные предприятия не могут приступить к выпуску инновационной и конкурентоспособной продукции.

Исходя из выше сказанного, развить свои конкурентные преимущества Адыгея, на наш взгляд, может не только, обновив свои производственные фонды за счет инвестиций, повысив производительность труда и его интенсивность, используя технологии, позволяющие снизить материало- и энергоемкость выпускаемой продукции, но и на основании учета при производстве каких-либо товаров с целью их последующего вывоза за пределы республики , которая вследствие этого может быть сформирована либо как благоприятная, либо как не благоприятная для роста конкурентоспособности адыгейских товаров:

1. Факторы производства, т.е. природные ресурсы, рабочая сила, инфраструктура и т.д.

2. Объем спроса и требовательность покупателей.

3. Стратегия предприятия, его структура и конкуренты, иными словами цели собственника предприятия и его управляющих, характер конкуренции

4. Родственные и поддерживающие отрасли, т.е. обеспеченность производителя конкурентоспособной продукцией для своего производства достаточно конкурентоспособными поставщиками.

5. Изобретения, неожиданные повороты политики или изменения в мировой экономике.

6. Государственная политика, ее способность усиливать или ослаблять влияние всех остальных параметров, формирующих экономическую среду.

7. Повышение качества продукции, соответствие стандартам, сертификация.

8. Имидж предприятия.

9. Реклама продукции

10.Использование данных о предприятии, его продукции на сайте в Интернете.

Кроме указанных мер, обеспечивающих нормальные, предсказуемые условия функционирования экономики, главным фактором решения проблемы сбыта является повышение конкурентоспособности товаров за счет улучшения качества и снижения издержек на их производство и реализацию. Кардинальное решение данной задачи возможно только в результате:

- обновления технологической базы;

- разработки и освоения новых видов продукции, соответствующих по своим качественным характеристикам потребностям рынка;

- диверсификация внешней торговли;

- сертификация продукции;

- развитие информационной инфраструктуры отечественных товаропроизводителей;

- регулирования цен;

- использования различных видов рекламы;

- поиск новых рынков сбыта;

- улучшения качества продукции;

- своевременного прогнозирования конкурентов

Глава 2. Финансовый анализ деятельности ЗАО молкомбинат «Адыгейский»

2.1 Анализ валюты бухгалтерского баланса. Горизонтальный и вертикальный анализ бухгалтерского баланса

Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи. При этом сокращается число статей баланса, что повышает его наглядность и позволяет сравнивать с балансами других предприятий. В таблице 3 приведен один из вариантов построения уплотненного аналитического баланса по данным формы №1 (бухгалтерский баланс).

Таблица 3

Уплотненный баланс ЗАО Молкомбинат «Адыгейский»

| Актив |

На 01.01.06

тыс.

руб.

|

На

01.01.07

тыс.

руб

|

На 01.01.08

Тыс

.руб.

|

Пассив |

На

01.01.

06

тыс.

руб.

|

На 01.01.

07

Тыс.

руб

|

На 01.01.

08

тыс.

руб.

|

1.Внебалан-

совые активы

|

3.Капитал и резервы |

| 1.1.Нематери-альные активы |

- |

- |

- |

3.1.Уставный капитал |

10518 |

10518 |

10518 |

| 1.2.Основные средства |

15412 |

18439 |

19853 |

3.2.Добавочный капитал |

19216 |

19216 |

19216 |

| 1.3.Незавершенное строительство |

4712 |

4712 |

4783 |

3.3.Резервный капитал,фон-ды,целевые финансы и поступления |

- |

- |

- |

| 1.4.Долгосрочные финансовые вложения |

- |

- |

- |

3.4.Нераспределенная прибыль(непокрытый убыток) |

(25779) |

(16015) |

(12630) |

| 1.5.Отложенные налоговые активы |

2195 |

2418 |

1825 |

Итого по разделуIII |

3955 |

13719 |

17104 |

| 1.6.Прочие внеоборотные активы |

- |

- |

- |

4.Долгосрочные пассивы |

4988 |

12896 |

12173 |

| Итого по разделу I |

22319 |

25569 |

26461 |

5.Краткосрочные пассивы |

| 2.Оборотные активы |

5.1.Заемные средства |

10269 |

1919 |

5083 |

| 2.1.Запасы |

2440 |

3699 |

5568 |

5.2.Кредитор-скаязадолжен-ность |

9273 |

7162 |

8472 |

| 2.2.НДС |

318 |

78 |

39 |

5.3.Расчеты по дивидендам |

- |

- |

- |

| 2.3Дебитор-ская задолженн |

3386 |

5700 |

10260 |

5.4.Доходы будущих периодов |

26 |

25 |

23 |

| 2.4.Краткороч-ные фин.влож |

- |

- |

- |

5.5.Фонды потребления |

- |

- |

- |

| 2.5.Денежные средства |

48 |

675 |

527 |

5.6.Резервы предстоя-щих расходов и платежей |

- |

- |

- |

| 2.6Прочие оборотные активы |

- |

- |

- |

5.7Прочие краткосроч-ные пассивы |

- |

- |

- |

| Итого по разделу II |

6192 |

10152 |

16394 |

Итого по разделуV |

19568 |

9106 |

13578 |

Баланс

(1+2)

|

28511 |

35721 |

42855 |

Баланс

(3+4+5)

|

28511 |

35721 |

42855 |

Анализ уплотненного баланса ЗАО Молкомбинат «Адыгейский» свидетельствует о росте валюты баланса за период с 01.01.2006 по 01.01.2008. В частности, за период с 01.01.2006г. по 01.01.2007г. валюта бухгалтерского баланса данного предприятия увеличилась на 7210 тыс. руб., а с 01.01.2007 г. по 01.01.2008 г. увеличилась на 7134 тыс. руб.

Для характеристики уровня роста валюты баланса используем коэффициент роста валюты баланса Кб , который определяется следующим образом:

Кб

= ((Бср1

-Бср0

)/Бср0

)х100,(1)

где Бср1

, Бср0

- средняя величина итога баланса за отчетный и предыдущий периоды.

Анализ уплотненного баланса показал, что коэффициент роста валюты баланса за анализируемый период (с 01.01.2006 по 01.01.2008) составил 22,33 %. Этот рост в целом заслуживает положительной оценки.

Коэффициент роста выручки от реализации продукции Kv

рассчитываем по формуле:

Kv

= ((V1

-Vo)/V0

)x100,(2)

где Vj, Vo- выручка от реализации продукции за отчетный и предыдущий периоды.

За последние три года ЗАО Молкомбинат «Адыгейский» характеризуются устойчивым ростом как выручки, так валовой прибыли предприятия.

Коэффициент роста выручки от реализации продукции в 2006г. в сравнении в 2005 г. составил 31,81 %, а в 2007г. в сравнении с 2006г. - 50,79%.

В структуре актива уплотненного баланса следует выделить рост денежных средств за период с 01.01.06 по 01.01.08 с 48 тыс. руб. до 527 тыс. руб. Кроме того, выделяется увеличение дебиторской задолженности с 3386 тыс. руб. (01.01.2006г.) до 10260 тыс. руб. (01.01.2008г.). Следует также выделить резкое сокращение значения НДС по приобретенным ценностям: с 318 тыс. руб. на 01.01.06г. до 39 тыс. руб. на 01.01.07г. Темп роста основных средств сравнительно незначителен: 128,8%.

В структуре пассива уплотненного баланса предприятия за анализируемый период примечателен рост «Капитала и резервов» за с (25779) тыс. руб. на 01.01.06г. до (12630) тыс. руб. на 01.01.08г., а также существенный рост (более чем в 2 раза) величины долгосрочных пассивов (с 4988 тыс. руб. на 01.01.06г. до 12173 тыс. руб. на 01.01.08г.).

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). С целью выявления абсолютных и относительных изменений величин различных статей баланса ЗАО Молкомбинат «Адыгейский» за период с 01.01.06г. по 01.01.08г. проведем горизонтальный анализ баланса данного предприятия.

Таблица 4

Горизонтальный анализ баланса ЗАО Молкомбинат «Адыгейский»

| Показатели |

На 01.01.06г |

На 01.01.07 г |

На 01.01.08 г. |

| Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

| Актив |

| 1.Внеоборотные активы |

| 1.1.Нематериальные активы |

- |

- |

- |

- |

- |

- |

| 1.2.Основные средства |

15412 |

100 |

18439 |

119,6 |

19853 |

128,8 |

| 1.3.Незавершенное строительство |

4712 |

100 |

4712 |

100,0 |

4783 |

101,5 |

| 1.4.Долгосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

| 1.5 Отложенные на- |

2195 |

100 |

2418 |

110,2 |

1825 |

83,1 |

| логовые активы |

| 1.6 Прочие внеобо- |

- |

- |

- |

- |

- |

- |

| ротные активы |

| Итого по I разделу |

22319 |

100 |

25569 |

114,6 |

26461 |

118,6 |

| 2. Оборотные ак- |

| тивы |

| 2.1 Запасы |

2440 |

100 |

3699 |

151,6 |

5568 |

228,2 |

| 2.2 НДС |

318 |

100 |

78 |

24,5 |

39 |

12,3 |

| 2.3 Дебиторская за- |

3386 |

100 |

5700 |

168,3 |

10260 |

303,0 |

| долженность |

| 2.4 Краткосрочные |

- |

- |

- |

- |

- |

- |

| финансовые вложе- |

| ния |

| 2.5 Денежные сред- |

48 |

100 |

675 |

1406,3 |

527 |

1097,9 |

| ства |

| Итого по II разде- |

6192 |

100 |

10152 |

164,0 |

16394 |

264,8 |

| лу |

| БАЛАНС (1+2) |

28511 |

100 |

35721 |

125,3 |

42855 |

150,3 |

| Пассив |

| 3. Капитал и ре- |

| зервы |

| 3.1 Уставный капи- |

10518 |

100 |

10518 |

100 |

10518 |

100 |

| тал |

| 3.2 Добавочный ка- |

19216 |

100 |

19216 |

100 |

19216 |

100 |

| питал |

| 3.3 Резервный ка- |

- |

- |

- |

- |

- |

| питал, фонды, целе- |

| вые финансирова- |

| ния и поступления |

| 3.4 Нераспределен- |

(25779) |

100 |

(16015) |

62,1 |

(12630) |

49,0 |

| ная прибыль (непо- |

• |

| крытый убыток) |

| Итого по разделу |

3955 |

100 |

13719 |

346,9 |

17104 |

432,5 |

| 4. Долгосрочные |

4988 |

100 |

12896 |

258,5 |

12173 |

244,0 |

| 5.Краткосрочные пассивы |

| 5.1Заемные средства |

10269 |

100 |

1919 |

18,7 |

5083 |

49,5 |

| 5.2Кредиторская задолженность |

9273 |

100 |

7162 |

77,2 |

8472 |

91,4 |

| 5.3Расчеты по дивидендам |

- |

- |

- |

- |

- |

- |

| 5.4Доходы будущих периодов |

26 |

100 |

25 |

96,2 |

23 |

88,5 |

| 5.5Фонды потребления |

- |

- |

- |

- |

- |

- |

| 5.6Резервы предстоящих расходов и платежей |

- |

- |

- |

- |

- |

- |

| 5.7Прочик краткосрочные пассивы |

- |

- |

- |

- |

- |

- |

| Итого по разделуV |

19568 |

100 |

9106 |

46,5 |

13578 |

69,4 |

| Баланс |

28511 |

100 |

35721 |

125,3 |

42855 |

150,3 |

В результате горизонтального анализа баланса ЗАО Молкомбинат «Адыгейский» следует выделить рост стоимости основных фондов. Внеоборотные активы выросли сравнительно незначительно (темп роста - 118,6%). В структуре оборотных активов отмечается рост денежных средств и дебиторской задолженности.

В структуре «Капитала и резервов» следует отметить неизменность

уровня уставного и добавочного капиталов, а также сокращение величины непокрытого убытка (темп роста в 2006г. составил 62,1%, а в 2007г. - 49,0% в сравнении с первоначальным уровнем данного показателя на 01.01.2006г.). При этом за анализируемый период в структуре пассива ЗАО Молкомбинат «Адыгейский» отмечается рост уровня долгосрочных пассивов (темп роста

составил 244,0 % в сравнении со значением на начало периода (первоначальным значением на 01.01.2006г.)). Большое значение для оценки финансового состояния имеет вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относи тельных показателей.

Цель вертикального анализа заключается расчете удельного веса отдельных статей в итоге баланса и оценка его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительных показатели сглаживают негативное влияние инфляционных процессов. В таблице 5 структурно представлен баланс предприятия по укрупненной номенклатуре статей:

Таблица5

Вертикальный анализ баланса ЗАО Молкомбинат «Адыгейский»

| Показатели |

На 01.01.06 |

На 01.01.07 |

На 01.01.08 |

| % |

% |

% |

| Актив |

| 1. Внеоборотные активы |

| 1.1 Нематериальные активы |

- |

- |

- |

| 1.2 Основные средства |

54,06 |

51,62 |

46,33 |

| 1.3 Незавершенное строительство |

16,53 |

13,19 |

11,16 |

| 1.4 Долгосрочные финансовые вложения |

- |

- |

- |

| 1.5 Отложенные налоговые активы |

7,70 |

6,77 |

4,26 |

| 1.6 Прочие внеоборотные активы |

_ |

- |

- |

| Итого по I разделу |

78,28 |

71,58 |

61,75 |

| 2. Оборотные активы |

| 2.1 Запасы |

8,56 |

10,36 |

12,99 |

| 2.2 НДС |

1,12 |

0,22 |

0,09 |

| 2.3 Дебиторская задолженность |

11,88 |

15,96 |

23,94 |

| 2.4 Краткосрочные финансовые вложе- |

- |

- |

- |

| ния |

| 2.5 Денежные средства |

0,17 |

1,89 |

1,23 |

| 2.6 Прочие оборотные |

- |

- |

- |

| средства |

| Итого по II разделу |

21,72 |

28,42 |

38,25 |

| БАЛАНС (1+2) |

100 |

100 |

100 |

| Пассив |

| 3. Капитал и резервы |

| 3.1 Уставный капитал |

36,89 |

29,44 |

24,54 |

| 3.2 Добавочный капитал |

67,40 |

53,79 |

44,84 |

| 3.3 Резервный капитал, фонды, целевые финансирования и поступления |

- |

- |

- |

| 3.4 Нераспределенная прибыль (непо- |

-90,42 |

-44,83 |

-29,47 |

| крытый убыток) |

| Итого по разделу III |

13,87 |

38,41 |

39,91 |

| 4. Долгосрочные пассивы |

17,50 |

36,10 |

28,41 |

| 5. Краткосрочные пассивы |

| 5.1 Заемные средства |

36,02 |

5,37 |

11,86 |

| 5.2 Кредиторская задолженность |

32,52 |

20,05 |

19,77 |

| 5.3 Расчеты по дивидендам |

- |

- |

- |

| 5.4 Доходы будущих периодов |

0,09 |

0,07 |

0,05 |

| 5.5 Фонды потребления |

- |

- |

- |

| 5.6 Резервы предстоящих расходов и платежей |

- |

- |

- |

| 5.7 Прочие краткосрочные пассивы |

- |

- |

| Итого по разделу V |

68,63 |

25,49 |

31,68 |

| БАЛАНС |

100 |

100 |

100 |

Вертикальный анализ дает основание судить о том, что основную часть имущества предприятия занимают внеоборотные активы. В структуре активов ЗАО Молкомбинат «Адыгейский» основную (причем довольно значительную) долю составляют основные средства (на 01.01.06 - 54,06%, на 01.01.07 - 51,62%, на 01.01.08 - 46,33%). Прочем происходит увеличение доли дебиторской задолженности ЗАО Молкомбинат «Адыгейский» (с 11,88%) на 01.01.06 до 23,94%о на 01.01.08). Примечателен рост доли запасов, доля которых в структуре активов увеличилась с 8,56%> на 01.01.06 до 12,99%) на 01.01.08.

Если на начало анализируемого периода (на 01.01.06) основную долю в структуре капитала предприятия занимали краткосрочные пассивы (68,63%>), то к концу периода (на 01.01.08) - капитал и резервы (39,91%). В частности, примечательно в данном отношении сокращение доли краткосрочных заемных средств (с 36,02%) на 01.01.06 до 11,86% на 01.01.08). Вместе с тем за 2006-2007гг. отмечалось сокращение доли уставного (с 36,89%) на 01.01.06 до 24,54% на 01.01.08), добавочного капитала (с 67,40% на 01.01.06 до 44,84% на 01.01.08) в структуре пассива предприятия. Для того чтобы комплексно охарактеризовать как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей, целесообразно составление сравнительного аналитического баланса.

2.2 Абсолютные показатели и коэффициенты финансовой устойчивости

Финансовая устойчивость предприятия определяется с помощью двух групп показателей:

- абсолютные показатели финансовой устойчивости;

- относительные показатели финансовой устойчивости.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Расчет данных показателей производится на основе бухгалтерских балансов за 2005-2007 года.

Для характеристики источников формирования запасов определяют три основных показателя:

1. Наличие собственных оборотных средств (СОС). Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия

СОС = 111 рП-IpA,

где III рП - III раздел пассива баланса «Капитал и резервы»; IрА -1 раздел баланса «Внеоборотные активы». 2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД):

СД = СОС + 1 УрП,

где IV рП - это IV раздел пассива баланса «Долгосрочные обязательства».

3. Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + КЗС,(5)

где КЗС - стр. 610 V раздела пассива баланса.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

1.Излишек (+) или недостаток (-) собственных оборотных средств

(А СОС): АСОС = СОС-3, (6)

где 3 - запасы (стр. 210 II раздела актива баланса).

2.Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов

(А СД): АСД = СД-3,(7)

3.Излишек (+) или недостаток (-) общей величины основных источников формирования запасов

(АОИ): АОИ = ОИ-3.(8)

Для оценки финансовой устойчивости анализируемого предприятия составим таблицу 6.

Таблица'6

Анализ финансовой устойчивости ЗАО Молкомбинат «Адыгейский»

| Показатели |

Условн. обозн-я |

На 01.01.06 гыс. руб. |

На 01.01.07 тыс.

руб.

|

На 01.01.08 тыс.

руб.

|

Изменения за период тыс. руб. |

| 2006г. |

2007г. |

2006-2007гг. |

| 1. Источники формирования собственных оборотных средств |

III рП |

3955 |

13719 |

17104 |

9764 |

3385 |

13149 |

| 2. Внеоборотные |

1рА |

22319 |

25569 |

26461 |

| активы |

3250 |

892 |

4142 |

| 3. Наличие собст- |

СОС |

| венных оборот- |

| ных средств |

-18364 |

-11850 |

-9357 |

6514 |

2493 |

9007 |

| 4. Долгосрочные |

IV рП |

| пассивы |

4988 |

12896 |

12173 |

7908 |

-723 |

7185 |

| 5. Наличие собст- |

сд |

| венных и долго- |

| срочных заемных |

* |

| источников фор- |

| мирования средств |

-13376 |

1046 |

2816 |

14422 |

1770 |

16192 |

| 6. Краткосрочные |

кзс |

| заемные средства |

10269 |

1919 |

5083 |

-8350 |

3164 |

-5186 |

| 7. Общая величи- |

ОИ |

-3107 |

2965 |

7899 |

6072 |

4934 |

11006 |

| на запасов |

| (стр.5+6) |

| 8. Общая величи- |

3 |

| на запасов |

2440 |

3699 |

5568 |

1259 |

1869 |

3128 |

| 9. Излишек (+), |

А СОС |

| недостаток (-) |

| СОС (стр. 3- |

| стр.8) |

-20804 |

-15549 |

-14925 |

+5255 |

+624 |

+5879 |

| 10. Излишек (+), |

| недостаток (-) |

| собственных и |

| долгосрочных за- |

| емных источни- |

| ков формирова- |

АСД |

| ния запасов |

| (стр. 5 - стр.8) |

-15816 |

-2653 |

-2752 |

+13163 |

-99 |

+13064 |

| 11. Излишек (+), |

| недостаток (-) |

| общей величины |

| основных источ- |

| ников формиро- |

АОИ |

| вания запасов |

| (стр. 7- стр.8) |

-5547 |

-734 |

+2331 |

+4813 |

+3065 |

+7878 |

За анализируемый период происходит сокращение недостатка собственных оборотных средств (ΔСОС) , резкое сокращение недостатка собственных и долгосрочных заемных источников формирования запасов (Δ СД), а также недостатка общей величины основных источников формирования запасов (ΔОИ).

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М=(ΔСОС, ΔСД, ΔОИ).(9)

Данная модель характеризует тип финансовой устойчивости. На практике существует 4 типа финансовой устойчивости (абсолютная, нормальная, неустойчивое финансовое положение и критическое).

Для ЗАО Молкомбинат «Адыгейский» на начало и конец 2006г. трех-факторная модель имеет следующий вид:

М=(0,0,0), т.к. ΔСОС<0, ΔСД<0, ΔОИ<0.

Данная модель соответствует четвертому типу финансовой устойчивости, т.е. финансовое состояние предприятия характеризуется как критическое (по причине крайнего недостатка в собственных оборотных средствах).

На конец 2007г. для ЗАО Молкомбинат «Адыгейский» трехфакторная модель имеет следующий вид:

М=(0,0,1),т.к. ΔСОСО, ΔСД<0, ΔОИ>0.

Данная модель соответствует третьему типу финансовой устойчивости, т.е. финансовое состояние предприятия характеризуется как неустойчивое.

К относительным показателям финансовой устойчивости можно отнести следующие коэффициенты:

1.Коэффициент обеспеченности собственными средствами:

К0СС

=(ШрП-1рА)/1рА,(10)

Характеризует степень обеспеченности СОС предприятия, необходимую для финансовой устойчивости.

2.Коэффициент обеспеченности материальных запасов собственными средствами:

Комз

= (III рП -1 рА) / стр. 210 IpA(11)

Показывает, в какой степени материальные запасы покрыты собственными средствами и не нуждаются в привлечении заемных.

3.Коэффициент маневренности собственного капитала:

Км

= (III рП -1 рА) / III рП(12)

Показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше, тем лучше финансовое состояние.

4.Индекс постоянного актива

Кп

= 1а

= 1рА/ГПрП(13)

Показывает долю основных средств и внеоборотных активов в источниках собственных средств.

5.Коэффициент долгосрочного привлечения заемных средств:

КдП

а = I УрП / (IIIрП + IV рП)(14)

Оценивает, насколько интенсивно предприятие использует заемные средства для обновления и расширения производства. Если капвложения, осуществленные за счет кредитования, приводят к существенному росту пассива, то - использование целесообразно.

6.Коэффициент износа основных средств

Ки

= накопленная сумма износа / первоначальная балансовая стоимость осн. средств Показывает, в какой степени профинансированы за счет износа замена и обновление основных средств (чем дольше, тем больше К или может быть ускоренная амортизация).

7.Коэффициент реальной стоимости имущества

Крси

= (стр.1221 рА +стр. 211, 212, 213, 214) / ВБ (15)

Показывает, какую долю в стоимости имущества составляют средства производства, уровень производственного потенциала предприятия, обеспеченность производственными средствами производства.

8.Коэффициент автономии (финансовой независимости или концентрации собственного капитала):

Ка

= IIIрП/ВБ.(16)

Коэффициент автономии означает, что все обязательства предприятия могут быть покрыты собственными средствами. Рост Ка

означает рост финансовой независимости.

9. Коэффициент соотношения заемных и собственных средств:

Ксзс

= (IV рП + V рП) / III рП(17)

Рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала (<1).

Для оценки относительных показателей финансовой устойчивости составим таблицу 7.

Таблица7

Оценка относительных показателей финансовой устойчивости

| Показатели |

Условное обозначение |

По состоянию на |

Изменения за период |

Пред лагае мые нормы |

| 01.01 2006 |

01.01 2007 |

01.01 2008 |

2006г |

2007г |

2006-2007 гг. |

| 1.К обеспеченности собственными средствами |

К0

сс |

-0,823 |

-0,463 |

-0,354 |

0,359 |

0,11 |

0,469 |

>0,1 |

| 2. К обеспеченности материальных запасов собственными средствами |

К0

МЗ |

-7,526 |

-3,204 |

-1,68 |

4,323 |

1,523 |

5,846 |

о;б-

0,8

|

| 3. К маневренности собственного капитала |

км

|

-4,643 |

-0,864 |

-0,547 |

3,779 |

0,317 |

4,096 |

»0,5 |

| 4. Индекс постоянного актива |

кп

|

5,643 |

1,864 |

1,547 |

-3,779 |

-0,317 |

-4,096 |

- |

| 5. К долгосрочного привлечения заемных средств |

Кдпа |

0,558 |

0,485 |

0,416 |

-0,073 |

-0,069 |

-0,142 |

- |

| 6. К реальной стоимости имущества |

КрСИ

|

0,084. |

0,101 |

0,128 |

0,017 |

0,027 |

0,044 |

| 7. К автономии |

ка

|

0,139 |

0,384 |

0,399 |

0,245 |

0,015 |

0,26 |

»0,5 |

| 8. К соотношения заемных и собственных средств |

КС

ЗС |

6,209 |

1,604 |

1,506 |

-4,605 |

-0,098 |

-4,703 |

<1 |

Анализ относительных показателей финансовой устойчивости ЗАО Молкомбинат «Адыгейский» свидетельствует о том, что предприятие не обладает финансовой устойчивостью (поскольку на протяжении всего анализируемого периода значения коэффициентов финансовой устойчивости находятся вне диапазона рекомендуемых значений). При этом следует отметить существенное отклонение значений коэффициентов от диапазона рекомендуемых значений.

2.3

Анализ ликвидности ЗАО «Молкомбинат «Адыгейский»

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Все активы фирмы в зависимости от степени ликвидности, то есть скорости превращения в денежные средства, можно условно подразделить на следующие группы:

Наиболее ликвидные активы (A1

) - в эту группу входят денежные средства и краткосрочные финансовые вложения. Используя коды строк полной формы баланса (Ф №1 по ОКУД), можно записать алгоритм расчёта этой группы:

1.Наиболее ликвидные активы (А1

) - в эту группу входят денежные средства и краткосрочные финансовые вложения. Используя коды строк полной формы баланса (Ф №1 по ОКУД), можно записать алгоритм расчёта этой группы:

А, = стр.260 + стр.250.(18)

2.Быстрореализуемые активы (А2

) - в эту группу входят дебиторская задолженность, расходы будущих периодов и прочие оборотные активы:

А2

= стр.240 - стр.244 + стр.216 + стр.270.(19)

3.Медленнореализуемые активы (Аз) - в эту группу включаются запасы, кроме строки «Расходы будущих периодов», НДС по приобретённым ценностям и долгосрочные финансовые вложения:

А3

= стр.210 + стр.220 + стр.230 - стр.216..(20)

4. Труднореализуемые активы (А4

) - в эту группу входят нематериальные активы, основные средства, незавершенное строительство и прочие внеоборотные активы:

А4

= стр.190.(21)

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1.Наиболее срочные обязательства (П1

) - в группу включается кредиторская задолженность:

П1

= стр.620+ стр.630+ стр.660.(22)

2.Краткосрочные пассивы (П2

) - в эту группу включаются краткосрочные кредиты и займы и прочие краткосрочные пассивы:

П2

= стр.610.(23)

3.Долгосрочные пассивы (П3

) - в эту группу входят долгосрочные кредиты и займы, нераспределённая прибыль прошлых лет, целевые поступления, прочие кредиторы:

П3

= стр. 590.(23)

4.Постоянные пассивы (П4

) - в эту группу включают 3 раздел пассива «Капиталы и резервы» за исключением строк 450, 460:

П4

= стр.490 + стр. 640 + стр. 650(24)

Предприятие считается ликвидным, если его текущие активы превышают его краткосрочные обязательства. Предприятие может быть ликвидным в большей или меньшей степени. Для определения ликвидности баланса необходимо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

A1

≥ П1

А2

≥ П2

, А3

≥ П3

, А4

≤П4

. Сравнение первой и второй групп активов (наиболее ликвидных и быстро реализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывают текущую ликвидность, то есть платежеспособность или неплатежеспособность в ближайшее к моменту проведения анализа время. Соответствующая группировка активов и пассивов баланса ЗАО Молкомбинат «Адыгейский» представлена в таблице 8.

Таблица 8

Анализ ликвидности баланса ЗАО Молкомбинат «Адыгейский» (тыс. руб.)

| Актив |

На 01.01.06г

тыс.руб.

|

На01.07107г

тыс.руб.

|

На 01.01.08г

Тыс.руб.

|

Пассив |

На 01.01.06г

тыс.руб.

|

На01.07107г

тыс.руб.

|

На 01.01.08г

Тыс.руб.

|

Платежный из- |

| лишек или недос- |

| таток (+,-) |

| тыс. руб. |

| На 01.01.06 |

На 01.01.07 |

На 01.01.08 |

| 1. Наиболее |

48 |

675 |

527 |

1. Наибо- |

9273 |

7162 |

847 |

| ликвидные |

лее сроч- |

2 |

| активы (А!) |

обязательства

(ПО

|

9225 |

6487 |

7945 |

| 2. Быстро- |

3424 |

5803 |

10332 |

2. Кратко- |

10269 |

1919 |

508 |

| реализуемые |

срочные |

3 |

| активы (А2

) |

пассивы

(ПО

|

6845 |

+388 4 |

+524 . 9 |

| 3. Медлен- |

2720 |

3674 |

5535 |

3. Долго- |

4988 |

1289 |

121 |

| нореализуе- |

срочные |

6 |

73 |

| мые активы |

пассивы |

- |

- |

- |

| (Аз) |

(П3

) |

2268 |

9222 |

6638 |

| 4. Трудно- |

2231 |

2556 |

26461 |

4. Посто- |

3981 |

1374 |

171 |

| реализуемые |

9 |

9 |

янные ак- |

4 |

27 |

+183 |

+118 |

+933 |

| активы (АО |

тивы (П4

) |

38 |

25 |

4 |

| БАЛАНС |

2851 1 |

3572 1 |

42855 |

БАЛАНС |

28511 |

3572 1 |

428 55 |

- |

- |

- |

По данным таблицы 8 можно сделать вывод, что баланс ЗАО Молкомбинат «Адыгейский» за анализируемый период не является абсолютно ликвидным. Сопоставление итогов 1 группы по активу и пассиву позволяет выяснить текущую ликвидность. Текущая ликвидность свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. ЗАО Молкомбинат «Адыгейский» по данному виду

ликвидности баланса имеет платежный недостаток на 01.01.2006 г. в размере 9225тыс. руб., на 01.01.2007г. - 6487тыс. руб., на 01.01.2008 г. - 7945тыс. руб. Для покрытия наиболее срочных обязательств предприятия требуется привлечение быстрореализуемых активов! Сравнение итогов 2 группы (по активу и пассиву) показывает тенденцию увеличения или уменьшения текущей активности в недалеком будущем. ЗАО Молкомбинат «Адыгейский» по данному виду ликвидности имеет платежный недостаток на 01.01.2006 г. в размере 6845 тыс. руб., на 01.01.2007г. - уже платежный излишек в размере 3884 тыс. руб., а на 01.01.2008г. - платежный излишек в размере 5249 тыс. руб.

Сравнение третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) предприятия отражает перспективную ликвидность. Перспективная ликвидность представляет собой прогноз платежеспособности предприятия на основе сравнения будущих поступлений и платежей. ЗАО Молкомбинат «Адыгейский» по данному виду ликвидности имеет платежный недостаток: на 01.01.2005г. в размере 2564 тыс. руб., на 01.01.2006 г. - 2268, на 01.01.2007г. - 9222 тыс. руб.

Сопоставление итогов 4 группы (по активу и пассиву) позволяет сделать вывод о наличии у предприятия собственных оборотных средств. За анализируемый период на ЗАО Молкомбинат «Адыгейский» по данному виду ликвидности имеет платежный излишек: на 01.01.2006г. в размере 18338 тыс. руб., на 01.01.2007 г. - 11825 тыс. руб., на 01.01.2008г. - 9334 тыс. руб.

Показатели ликвидности применяются для оценки способности предприятия выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности предприятия на данный момент, но и в случае чрезвычайных происшествий.

Общую оценку платежеспособности даёт коэффициент текущей ликвидности (покрытия) - равен отношению текущих активов к краткосрочным обязательствам и определяется по формуле:

Кт.л

= (A1

+ А2

+ А3

) / (П1

+ П2

).(25)

Коэффициент покрытия измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, то есть, сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств.

Коэффициент быстрой (строгой) ликвидности является промежуточным коэффициентом покрытия и показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более через 12 месяцев после отчётной даты, покрывается текущими обязательствами. Коэффициент быстрой ликвидности рассчитывается по формуле:

Кб

= (А, + А2

) / (П1

+ П2

).(26)

Он помогает оценить возможность погашения фирмой краткосрочных обязательств в случае её критического положения, когда не будет возможности продать запасы.

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле:

Каб

.л

. = А1

/ (П1

+ П2