Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном обществе налоги - основная форма доходов государства, ведь появление самих налогов связано с самыми первыми общественными потребностями.

В широком смысле под налогом понимается взимаемый на основе государственного принуждения и не носящий характер наказания или компенсации обязательный безвозмездный платеж.

В современной литературе о налогах приводится большое количество различного рода определений налогов. При этом во всех определениях неизменно подчеркивается, что налог - платеж обязательный.

Другими словами, платежи, которые не являются для плательщиков обязательными, не относятся к налоговым. К налогам не относятся любые добровольные выплаты, взносы, отчисления.

Налоги являются теми платежами, которые осуществляются безвозмездно,

т. е. их уплата не устанавливает каких-либо конкретных обязанностей государства по отношению к лицу, вносящему эти платежи.

Таким образом, к налогам не следует относить платежи, обязанность по уплате которых возникает в связи с заключением плательщиками с государством, государственными органами либо иными представителями государства каких-либо договоров.

К налогам также не относятся платежи обязательного характера, взимаемые в качестве каких-либо санкций, например штрафы, а также различного рода компенсационные выплаты (например, выплаты по возмещению нанесенного ущерба).

В отдельных определениях налога указывается, что налоги – это платежи, взимаемые в установленном законом порядке. Это справедливо в том смысле, что в цивилизованном государстве обязанности по уплате налогов должны устанавливаться законом. Однако включение в определение слов «платежи, взимаемые в установленном законом порядке» сильно ограничивает значение термина «налог». В ряде современных государств налоги могут вводиться постановлениями высшей исполнительной власти. Иначе говоря, от того, что обязанность по внесению какого-либо платежа не была установлена законодательной властью, соответствующий платеж не теряет своего налогового характера.

Реклама

В других определениях можно встретить указание на то, что налоги - это платежи, взимаемые с юридических и физических лиц.

Итак, налоги - один изосновных способов формирования доходов бюджетов.

Как правило, налоги взимаются с целью обеспечения платежеспособности различных уровней государственной власти.

Тема данной работы: «Порядок исчисления и уплаты Единого социального налога организации».

Основное предназначение этого налога состоит в том, чтобы обеспечить мобилизацию средств для реализации права граждан России на государственное пенсионное и социальное обеспечение и медицинскую помощь. Единый социальный налог (ЕСН) введен в действие с 1 января 2001 г. и заменил собой действовавшие ранее отчисления в три государственных внебюджетных социальных фонда - Пенсионный фонд (ПФ) РФ. Фонд социального страхования (ФСС) РФ и фонды обязательного медицинского страхования (ФОМС). При этом необходимо отметить, что замена отчислений на единый социальный налог не отменила целевого назначения налога.

Законодательной базой исчисления ЕСН является глава 24 Налогового кодекса РФ «Единый социальный налог (взнос)»; методические указания МНС России.

Цель данной работы – отразить сущность Единого социального налога, включая аспекты его исчисления и уплаты.

Задачи работы следующие:

- подобрать и изучить литературные источники соответствующие тематике работы;

- охарактеризовать понятие «налоги»;

- раскрыть сущность Единого социального налога (ЕСН);

- определить, кто является налогоплательщиками ЕСН и его объектами;

- рассказать об исчислении и уплате ЕСН.

Объект работы – налоговая система. Предмет работы – Единый социальный налог.

Раздел 1. Сущность единого социального налога

«Единый социальный налог (ЕСН) -

федеральный налог, предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь, взимаемый в соответствии с главой 24 Налогового Кодекса»[1]

.

1.1 Налогоплательщики и объект налогообложения

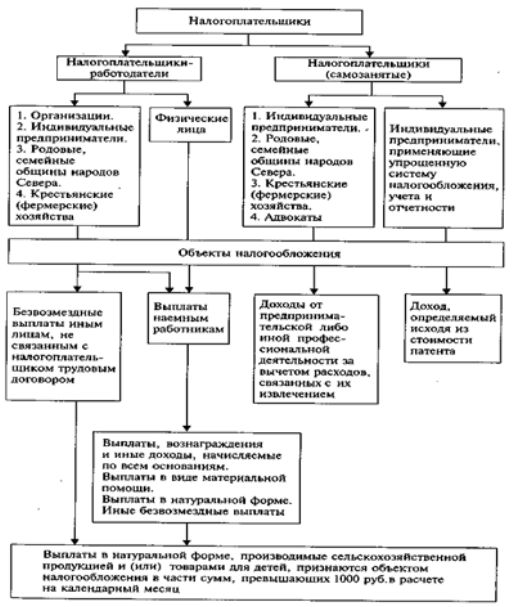

«Определение налогоплательщиков единого социального налога имеет особо важное значение, поскольку в отличие от большинства других видов налогов ставки уплаты этого налога в значительной мере зависят от категорий налогоплательщиков.

В первую очередь налогоплательщиками этого налога являются работодатели, которые производят выплаты наемным работникам. В их число входят организации, индивидуальные предприниматели, крестьянские (фермерские) хозяйства. В дальнейшем эта группа будет именоваться как налогоплательщики-работодатели. Ко второй группе относятся индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, а также адвокаты.

Реклама

В отличие от первой группы входящие во вторую выступают таковыми как индивидуальные получатели доходов от предпринимательской или другой профессиональной деятельности, без выплаты заработной платы наемным работникам. В дальнейшем они будут именоваться как налогоплательщики-предприниматели.

На практике нередки случаи, когда один и тот же налогоплательщик одновременно может относиться сразу к обеим категориям налогоплательщиков. Одновременно с этим организации и индивидуальные предприниматели, переведенные в соответствии с действующим законодательством на уплату налога на вмененный доход для определенных видов деятельности, не являются налогоплательщиками единого социального налога в части доходов, которые они получают от осуществления этих видов деятельности»[2]

.

Итак, «налогоплательщиками налога признаются:

1) лица, производящие выплаты физическим лицам (работодатели):

а) организации;

б) индивидуальные предприниматели;

в) физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты.

Если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает налог по каждому основанию (ст. 235 НК).

Объектом налогообложения для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Объектом налогообложения для физических лиц, не признаваемых индивидуальными предпринимателями, признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Рис. 1 Схема налогообложения единым социальным налогом (взносом)[3]

Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество, а также договоров, связанных с передачей в пользование имущества (п. 1 ст. 236 НК).

Объектом налогообложения для индивидуальных предпринимателей и адвокатов признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением. Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом налогообложения является валовая выручка, определяемая в соответствии с Федеральным законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» (п. 2 ст. 236 НК).

Выплаты и вознаграждения не признаются объектом налогообложения, если:

а) у налогоплательщиков организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

б) у налогоплательщиков – индивидуальных предпринимателей или физических лиц такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном периоде (п. 3 ст. 236 НК)»[4]

.

1.2 Налоговая база

«Налоговая база организаций и индивидуальных предпринимателей определяется как сумма выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц. При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, не подлежащих налогообложению ЕСН, и сумм налоговых льгот по ЕСН), вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица - работника или членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения в их интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей). Налоговая база физических лиц, не признаваемых индивидуальными предпринимателями, определяется как сумма выплат и вознаграждений за налоговый период в пользу физических лиц (п. 1 ст. 237 НК). Налогоплательщики работодатели определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом (п. 2 ст. 237 НК).

Налоговая база индивидуальных предпринимателей, адвокатов определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период, как в денежной, так и в натуральной форме от предпринимательской деятельности либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль организаций.

Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, налоговая база определяется как произведение валовой выручки и коэффициента 0,1 (п. 2 ст. 237 НК).

При расчете налоговой базы выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров (работ, услуг) на день их выплаты, исчисленная исходя из их рыночных цен (тарифов), а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) - исходя из государственных регулируемых розничных цен. При этом в стоимость товаров (работ, услуг) включается соответствующая сумма НДС, а для подакцизных товаров и соответствующая сумма акцизов (п. 4 ст. 237 НК).

Сумма вознаграждения, учитываемая при определении налоговой базы в части, касающейся авторского договора, определяется в соответствии с нормами НК по определению налоговой базы по налогу на доходы физических лиц (ст. 210 и п. 3 части первой ст. 221 НК).

Налоговым периодом признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года (ст. 240 НК)»[5]

.

1.2 Суммы, не подлежащие налогообложению, и налоговые льготы

Не подлежат налогообложениюединым социальным налогом:

1) государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

2) все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с:

-

возмещением вреда, причиненного увечьем или иным повреждением здоровья;

-

бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

-

оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

-

оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

-

увольнением работников, включая компенсации за неиспользованный отпуск;

-

возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

-

трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации;

-

выполнением физическим лицом трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов). При оплате налогоплательщиком расходов на командировки работников как внутри страны, так и за ее пределы не подлежат налогообложению суточные в пределах норм, установленных в соответствии с законодательством РФ, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, расходы на оплату услуг связи, сборы за выдачу (получение) и регистрацию служебного заграничного паспорта, сборы за выдачу (получение) виз, а также расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в пределах норм, установленных в соответствии с законодательством РФ.

Аналогичный порядок налогообложения применяется к выплатам, производимым физическим лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим для участия в заседании совета директоров, правления или другого аналогичного органа этой компании;

3) суммы единовременной материальной помощи, оказываемой налогоплательщиком:

-

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

-

членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

4) суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками – финансируемыми из федерального бюджета государственными учреждениями или организациями - в пределах размеров, установленных законодательством РФ;

5) доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации - в течение пяти лет начиная с года регистрации хозяйства (норма применяется в отношении доходов тех членов крестьянского (фермерского) хозяйства, которые ранее не пользовались такой нормой);

6) доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

7) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому налогоплательщиком в порядке, установленном законодательством РФ; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей;

8) стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая налогоплательщиком лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством РФ;

9) суммы, выплачиваемые физическим лицам избирательными комиссиями, а также из средств избирательных фондов кандидатов, зарегистрированных кандидатов на должность Президента РФ, кандидатов, зарегистрированных кандидатов в депутаты Государственной Думы, кандидатов, зарегистрированных кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта РФ, кандидатов, зарегистрированных кандидатов на должность главы исполнительной власти субъекта РФ, кандидатов, зарегистрированных кандидатов в выборный орган местного самоуправления, кандидатов, зарегистрированных кандидатов на должность главы муниципального образования, кандидатов, зарегистрированных кандидатов на должность в ином федеральном государственном органе, государственном органе субъекта РФ, предусмотренном Конституцией РФ, конституцией, уставом субъекта РФ, и избираемых непосрёдственно гражданами, кандидатов, зарегистрированных кандидатов на иную должность в органе местного самоуправления, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений и избирательных блоков за выполнение этими лицами работ, непосредственно связанных с проведением избирательных компаний;

10) стоимость форменной одежды и обмундирования, выдаваемых работникам, обучающимся, воспитанникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов власти бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании;

11) стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников, обучающихся, воспитанников;

12) суммы материальной помощи, выплачиваемые физическим лицам за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, не превышающие 3 тыс. руб. на одно физическое лицо за налоговый период.

В налоговую базу в части суммы налога, подлежащей уплате в Фонд социального страхованияРФ,

помимо всех вышеуказанных выплат, не включаютсятакже любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским договорам.

«Российское налоговое законодательство установило также отдельные налоговые льготыпо единому социальному налогу.

Одной из важнейших льгот является стимулирование использования труда инвалидов. В связи с этим от уплаты налога освобождаются организации любых организационно-правовых форм с сумм доходов, не превышающих 100000 руб. в течение календарного года, начисленных работникам, являющимся инвалидами I, II и III групп.

В этих же целях освобождаются от налогообложения суммы доходов, не превышающие 100000 руб. в течение налогового периода на каждого отдельного работника, следующих категорий работодателей:

1) общественных организаций инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 %, и их структурных подразделений;

2) организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 %;

3) учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Вместе с тем указанные льготы не распространяются на организации, занимающиеся производством или реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также ряда других товаров.

Кроме перечисленных льгот, законодательство установило льготу для налогоплательщиков-предпринимателей, являющихся инвалидами I, II и III групп, в части освобождения от налогообложения их доходов от предпринимательской и другой профессиональной деятельности в размере, не превышающем 100000 руб. в течение налогового периода.

Одновременно с этим налогоплательщики-предприниматели, являющиеся инвалидами, освобождаются от уплаты налога в части сумм налога, зачисляемого в Фонд социального страхования РФ.

Если в соответствии с законодательством РФ иностранные граждане и лица без гражданства, осуществляющие на российской территории деятельность в качестве индивидуальных предпринимателей, не обладают правом на государственное пенсионное, социальное обеспечение и медицинскую помощь за счет средств Пенсионного фонда РФ, Фонда социального страхования РФ, фондов обязательного медицинского страхования, они освобождаются от уплаты налога в части, зачисляемой в соответствующие фонды.

Для исчисления налога важно установить дату получения доходов и осуществления расходов. Дата определяется в зависимости от категории, к которой относится налогоплательщик. Для доходов, начисленных налогоплательщиками-работодателями,

датой получения доходов является день начисления доходов в пользу работника. Для доходов от предпринимательскойили другой профессиональной деятельности,

а также для других доходов, включая материальную выгоду, датой получения доходов является день фактической выплаты или получения соответствующего дохода»[6]

.

Таблица 1

Операции, освобождаемые от налогообложения

Единым

социальным налогом (взносом)

[7]

| I. Доходы, не подлежащие обложению единым социальным налогом (взносом) в полном объеме |

1. Государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, в том числе:

- пособия по временной нетрудоспособности;

- пособия по уходу за больным ребенком;

- пособия по безработице, беременности и родам

|

| 2. Установленные действующим законодательством РФ компенсационные выплаты (в пределах законодательно определенных норм) |

3. Суммы единовременной материальной помощи, оказываемой работодателями:

- работникам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью на основании решений органов законодательной (представительной) и (или) исполнительной власти, решений представительных органов местного самоуправления;

- членам семьи умершего работника или наемным работникам в связи со смертью члена его семьи;

- работникам, пострадавшим от террористических актов на территории РФ

|

Продолжение таблицы 1

4. Суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками - финансируемыми из федерального бюджета государственными учреждениями или организациями - в пределах размеров, установленных

законодательством РФ

|

| 5. Доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, ее переработки и реализации - в течение пяти лет начиная с года регистрации хозяйства |

| 6. Доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла |

| 7. Суммы страховых платежей (взносов) по обязательному страхованию работников, а также по договорам добровольного страхования, предусматривающим выплаты в целях возмещения вреда жизни и здоровью застрахованных физических лиц при условии отсутствия выплат застрахованным физическим лицам |

| 8. Суммы, выплачиваемые за счет членских взносов садоводческих, садово-огородных, гаражно-строительных и жилищно-строительных кооперативов лицам, выполняющим работы (услуги) для указанных организаций |

9. Стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая работодателем лицам, работающим и проживающим в районах Крайнего Севера

Продолжение таблицы 1

|

| 10. Сумму, выплачиваемые физическим лицам избирательными комиссиями за выполнение работ, непосредственно связанных с проведением избирательных кампаний |

| 11. Стоимость форменной одежды и обмундирования, выдаваемых в соответствии с законодательством РФ бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании |

| 12. Стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников, обучающихся, воспитанников |

| II. Доходы, не подлежащее налогообложению единым социальным налогом (взносом) в ограниченных размерах |

| 1. Выплаты, осуществляемые за счет членских профсоюзных взносов каждому члену профсоюза при условии, что данные выплаты производятся не чаще одного раза в месяц и не превышают 10000 руб. в год |

2. Выплаты работникам организаций, финансируемых за счет средств бюджетов, не превышающие 2000 руб. на одно физическое лицо в год по каждому из следующих оснований:

- суммы материальной помощи, оказываемой работодателями своим работникам, а также своим бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

- суммы возмещения (оплата) работодателями своим бывшим работникам (пенсионерам по возрасту или по инвалидности) и членам их семей стоимости медикаментов, назначенных им врачом

|

| 3. Любые вознаграждения, выплачиваемые работникам по договорам гражданско-правового характера, авторским и лицензионным договорам в части суммы налога, подлежащей зачислению в Фонд социального страхования РФ |

1.3 Налоговые ставки

Ставки Единого социального налога, учитывая целевой характер их использования, предусматривают распределение по соответствующим социальным фондам.

«Для налогоплательщиков-работодателей за исключением выступающих в качестве работодателей налогоплательщиков - сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие налоговые ставки (п. 1 ст. 241 НК) (табл. 1).

Таблица 2[8]

Налоговая

база на каждого отдельного

работника

нарастающим итогом

с начала

года

|

Федеральный бюджет |

Фонд

социального

страхования

РФ

|

Фонды обязательного медицинского страхования |

Итого |

| Федеральный фонд |

Террито-

риальные

фонды

|

| До 100 000 р. |

28,0% |

4% |

0,2% |

3,4% |

35,6% |

От 100 001 р.

до 300 000 р.

|

28 000 р. +

+ 15,8% с

суммы,

превышающей

100 000 р.

|

4000 р. +

+ 2,2% с

суммы, превышающей

100 000 р.

|

200 р. + 0,1%

с суммы,

превышающей

100000 р.

|

3400 р. +

+ 1,9% с суммы, превыш.

100000 р.

|

35 600 р. +

+ 20,0% с

суммы, превышающей

100 000 р.

|

От 300 001 р.

до 600 000 р.

|

59 600 р. +

+ 7,9% с

суммы,

превышающей

300 000 р.

|

8400 р. +

+ 1,1% с

суммы,

превышающей

300 000 р.

|

400 р. + 0,1%

с суммы,

превышающей

300 000 р.

|

7200 р. +

+ 0,9% с суммы, превыш.

300000 р.

|

75 600 р. +

+ 10,0% с

суммы,

превышающей

300 000 р.

|

Свыше

600 000 р.

|

83 300 р. +

+ 2,0% с

суммы,превыш.

600 000 р.

|

11 700 р. |

700 р. |

9900 р. |

105 600 р. +

+ 2,0% с

суммы,превыш.

600 000 р.

|

В случае, если на момент уплаты авансовых платежей по налогу налогоплательщиками работодателями накопленная с начала года величина налоговой базы в среднем на одно физическое лицо, деленная на количество месяцев, истекших в текущем налоговом периоде, составляет сумму менее 2500 рублей, налог уплачивается по максимальной ставке, независимо от фактической величины налоговой базы на каждое физическое лицо. Налогоплательщики, у которых налоговая база удовлетворяет указанному критерию, не вправе до конца налогового периода использовать регрессивную шкалу ставки налога. При расчете величины налоговой базы в среднем на одного работника у налогоплательщиков с численностью работников свыше 30 человек не учитываются выплаты в пользу 10 % работников, имеющих наибольшие по размеру доходы, а у налогоплательщиков с численностью работников до 30 человек (включительно) - выплаты в пользу 30 % работников, имеющих наибольшие по размеру доходы.

При расчете налоговой базы в среднем на одного работника учитывается средняя численность работников, определяемая в порядке, устанавливаемом Государственным комитетом РФ по статистике.

При определении указанных условий принимается средняя численность работников, учитываемых при расчете суммы налога, подлежащего уплате в федеральный бюджет (п. 2 ст. 241 НК).

Для индивидуальных предпринимателей применяются следующие ставки (п. 3 ст. 241 НК) (табл. 2)»[9]

.

Таблица 3

Налоговая

база на каждого отдельного

работника

нарастающим итогом

с начала

года

|

Федеральный бюджет |

Фонд

социального

страхования

РФ

|

Фонды обязательного медицинского страхования |

Итого |

| Федеральный фонд |

Террито-

риальные

фонды

|

| До 100 000 р. |

28,0% |

4% |

0,2% |

3,4% |

35,6% |

От 100 001 р.

до 300 000 р.

|

28 000 р. +

+ 15,8% с

суммы,

превышающей

100 000 р.

|

4000 р. +

+ 2,2% с

суммы, превышающей

100 000 р.

|

200 р. + 0,1%

с суммы,

превышающей

100000 р.

|

3400 р. +

+ 1,9% с суммы, превыш.

100000 р.

|

35 600 р. +

+ 20,0% с

суммы, превышающей

100 000 р.

|

От 300 001 р.

до 600 000 р.

|

59 600 р. +

+ 7,9% с

суммы,

превышающей

300 000 р.

|

8400 р. +

+ 1,1% с

суммы,

превышающей

300 000 р.

|

400 р. + 0,1%

с суммы,

превышающей

300 000 р.

|

7200 р. +

+ 0,9% с суммы, превыш.

300000 р.

|

75 600 р. +

+ 10,0% с

суммы,

превышающей

300 000 р.

|

Свыше

600 000 р.

|

83 300 р. +

+ 2,0% с

суммы,превыш.

600 000 р.

|

11 700 р. |

700 р. |

9900 р. |

105 600 р. +

+ 2,0% с

суммы,превыш.

600 000 р.

|

Раздел 2. Исчисление и уплата единого социального налога

«Порядок исчисления и уплаты налога также зависит от того, к какой категории принадлежит налогоплательщик.

Налогоплательщики-работодателиисчисляют сумму налога отдельно в отношении каждого фонда. Эта сумма определяется как соответствующая процентная доля созданной налоговой базы. При этом сумма налога, зачисляемая в составе социального налога в Фонд социального страхования РФ, должна быть уменьшена на произведенные налогоплательщиками самостоятельно расходы на цели государственного социального страхования, предусмотренные российским законодательством.

Указанные налогоплательщики производят уплату авансовых платежей по налогу ежемесячно в срок, установленный для получения средств в банке на оплату труда за истекший месяц, но не позднее 15-го числа следующего месяца. При этом законодательством запрещено банкам выдавать своему клиенту-налогоплательщику средства на оплату труда, если этот налогоплательщик не представил в банк платежных поручений на перечисление налога.

Для правильного исчисления причитающихся сумм налога налогоплательщики должны вести учет отдельно по каждому из работников о суммах выплаченных им доходов и суммах налога, относящихся к этим доходам.

Несколько иной порядок исчисления и уплаты налога установлен в отношении налогоплательщиков-предпринимателей.

Исчисление суммы авансовых платежей на текущий налоговый период, подлежащих уплате этими налогоплательщиками, за исключением адвокатов, производится налоговыми органами. При этом сумма авансовых платежей определяется исходя из суммы предполагаемого дохода (с учетом расходов, связанных с его извлечением), который указан в подаваемой налогоплательщиком налоговой декларации. Указанная декларация должна быть подана налогоплательщиком не позднее 30 апреля года, следующего за отчетным годом.

Сумма авансовых платежей может быть определена также исходя из суммы фактической налоговой базы данного налогоплательщика за предыдущий налоговый период и соответствующих ставок единого социального налога. Исчисление суммы авансовых платежей на текущий налоговый период налоговый орган должен произвести не позднее пяти дней с момента подачи декларации с указанием сумм предполагаемого дохода на текущий год.

В случае появления в течение года у налогоплательщиков доходов, полученных от осуществления предпринимательской или другой профессиональной деятельности, они обязаны представить налоговую декларацию с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде в налоговый орган в пятидневный срок по истечении месяца со дня появления таких доходов. При этом сумма предполагаемого дохода определяется налогоплательщиком по согласованию с налоговым органом»[10]

.

2.1 Определение даты осуществления выплат и иных вознаграждений (получения доходов)

«Дата осуществления выплат и иных вознаграждений или получения доходов определяется как:

-

день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты) - для выплат и иных вознаграждений, начисленных налогоплательщикам и работодателями;

-

день выплаты вознаграждения физическому лицу, в пользу которого осуществляются выплаты, - для работодателей – физических лиц, не являющихся индивидуальными предпринимателями;

-

день фактического получения соответствующего дохода – для доходов от предпринимательской либо иной профессиональной деятельности, а также связанных с этой деятельностью иных доходов»[11]

.

2.2 Порядок исчисления, порядок и сроки уплаты налога налогоплательщиками, производящими выплаты физическим лицам

«Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы.

Сумма налога, подлежащая уплате в Фонд социального страхования РФ, подлежит уменьшениюналогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством РФ.

Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в федеральный бюджет, уменьшаетсяналогоплательщиками на сумму начисленных ими за тот же период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование (налоговый вычет) в пределах таких сумм, исчисленных исходя из тарифов страховых взносов, предусмотренных Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». При этом сумма налогового вычета не может превышать сумму налога (сумму авансового платежа по налогу), подлежащую уплате в федеральный бюджет, начисленную за тот же период.

В течение отчетного периода по итогам каждого календарного месяцаналогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных (осуществленных - для налогоплательщиков - физических лиц) с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

Поитогам отчетного периоданалогоплательщики исчисляют разницу между суммой налога, исчисленной исходя из налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до окончания соответствующего отчетного периода, и суммой уплаченных за тот же период ежемесячных авансовых платежей, которая подлежит уплате в срок, установленный для представления расчета по налогу.

В случае, если в отчетном (налоговом) периоде сумма примененного налогового вычета превышаетсумму фактически уплаченного страхового взноса за тот же период, такая разница признается занижением суммы налога, подлежащего уплате, с 15-го числа месяца, следующего за месяцем, за который уплачены авансовые платежи по налогу.

Данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным периодом, в налоговый орган по форме, утвержденной Минфином России.

Разница между суммой налога, подлежащей уплате по итогам налогового периода, и суммами налога, уплаченными в течение налогового периода, подлежит уплате не позднее 15 дней со дня, установленного для подачи налоговой декларации за налоговый период, либо зачету в счет предстоящих платежей по налогу или возврату налогоплательщику в общеустановленном порядке (см. 9.4.2). В случае, если по итогам налогового периода сумма фактически уплаченных за этот период страховых взносов на обязательное пенсионное страхование (авансовых платежей по страховым взносам на обязательное пенсионное страхование) превышает сумму примененного налогового вычета по налогу, сумма такого превышения признается излишне уплаченным налогом и подлежит возврату налогоплательщику.

Налогоплательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм налога, относящегося к ним, а также сумм налоговых вычетов по каждому физическому лицу, в пользу которого осуществлялись выплаты.

Ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, налогоплательщики обязаны представлять в региональные отделения Фонда социального страхования РФ сведения (отчеты) по форме, утвержденной Фондом социального страхования РФ, о суммах:

1) начисленного налога в Фонд социального страхования РФ;

2) использованных на выплату пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста полутора лет, при рождении ребенка, на возмещение стоимости гарантированного перечня услуг и социального пособия на погребение, на другие виды пособий по государственному социальному страхованию;

3) направленных ими в установленном порядке на санаторно-курортное обслуживание работников и их детей;

4) расходов, подлежащих зачету;

5) уплачиваемых в Фонд социального страхования РФ.

Уплата налога (авансовых платежей по налогу) осуществляется отдельными платежными поручениями в федеральный бюджет, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

Налогоплательщики представляют налоговую декларацию по налогу по форме, утвержденной Минфином России, не позднее 30 марта года, следующего за истекшим налоговым периодом. Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждающим предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следующего за истекшим налоговым периодом, представляет в территориальный орган Пенсионного фонда РФ.

Налоговые органы обязаны представлять в органы Пенсионного фонда РФ копии платежных поручений налогоплательщиков об уплате налога, а также иные сведения, необходимые для осуществления органами Пенсионного фонда РФ обязательного пенсионного страхования, включая сведения, составляющие налоговую тайну. Налогоплательщики, выступающие в качестве страхователей по обязательному пенсионному страхованию, представляют в Пенсионный фонд РФ сведения и документы в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» в отношении застрахованных лиц.

Органы Пенсионного фонда РФ представляют в налоговые органы информацию о доходах физических лиц из индивидуальных лицевых счетов, открытых для ведения индивидуального (персонифицированного) учета.

Обособленные подразделения,

имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате налога (авансовых платежей по налогу), а также обязанности по представлению расчетов по ЕСН и налоговых деклараций по месту своего нахождения.

Сумма налога (авансового платежа по налогу), подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому обособленному подразделению.

Сумма налога, подлежащая уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определяется как разница между общей суммой налога, подлежащей уплате организацией в целом, и совокупной суммой налога, подлежащей уплате по месту нахождения обособленных подразделений организации.

В случае прекращения деятельности в качестве индивидуального предпринимателя до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня подачи в регистрирующий орган заявления о прекращении указанной деятельности представить в налоговый орган налоговую декларацию за период с начала налогового периода по день подачи указанного заявления включительно. Разница между суммой налога, подлежащей уплате в соответствии с налоговой декларацией, и суммами налога, уплаченными налогоплательщиками с начала года, подлежит уплате не позднее 15 дней со дня подачи такой декларации или возврату налогоплательщику»[12]

.

2.3 Порядок исчисления и уплаты налога налогоплательщиками, не производящими выплаты и вознаграждения в пользу физических лиц

«Расчет сумм авансовых платежей, подлежащих уплате в течение налогового периоданалогоплательщиками - индивидуальными предпринимателями и адвокатами, производится налоговым органом исходя из налоговой базы данного налогоплательщика за предыдущий налоговый период и налоговых ставок.

Если налогоплательщики начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного налогового периода, они обязаны в пятидневный срок по истечении месяца со дня начала деятельности представить в налоговый орган по месту постановки на учет заявление с указанием сумм предполагаемого дохода за текущий налоговый период по форме, утвержденной Минфином России. При этом сумма предполагаемого дохода (сумма предполагаемых расходов, связанных с извлечением доходов) определяется налогоплательщиком самостоятельно.

Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом исходя из суммы предполагаемого дохода с учетом расходов, связанных с его извлечением, и налоговых ставок.

В случае значительного (более чем на 50%) увеличения дохода в налоговом периоде налогоплательщик обязан (а в случае значительного уменьшения дохода - вправе) представить новую декларацию с указанием сумм предполагаемого дохода на текущий налоговый период.

В этом случае налоговый орган производит перерасчет авансовых платежей налога на текущий налоговый период по ненаступившим срокам уплаты не позднее пяти дней с момента подачи новой декларации.

Полученная в результате такого перерасчета разница подлежит уплате в установленные для очередного авансового платежа сроки либо зачету в счет предстоящих авансовых платежей.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

1) за январь-июнь - не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль-сентябрь - не позднее 15 октября текущего года в размере '/4 годовой суммы авансовых платежей;

3) за октябрь-декабрь - не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Расчет налога по итогам налогового периода производится налогоплательщиками - индивидуальными предпринимателямисамостоятельно, исходя из всех полученных в налоговом периоде доходов с учетом расходов, связанных с их извлечением, и налоговых ставок. При этом сумма налога исчисляется налогоплательщиком отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы.

Разница между суммами авансовых платежей, уплаченными за налоговым период, и суммой налога, подлежащей уплате в соответствии с налоговой декларацией, подлежит уплате не позднее 15 июля года, следующего за налоговым периодом, либо зачету в счет предстоящих платежей по налогу или возврату налогоплательщику.

Исчисление и уплата налога с доходов адвокатов осуществляются коллегиями адвокатов, адвокатскими бюро и юридическими консультациями в порядке, предусмотренном для налогоплательщиков, производящих выплаты физическим лицам (см. 16.4.2).

Данные об исчисленных суммах налога с доходов адвокатов за прошедший налоговый период коллегии адвокатов, адвокатские бюро, юридические консультации представляют в налоговые органы не позднее 30 марта следующего года по форме, утвержденной Минфином России.

При представлении налоговой декларации адвокаты обязаны представить в налоговый орган справку от коллегии адвокатов, адвокатского бюро или юридической консультации о суммах уплаченного за них налога за истекший налоговый период.

В случае прекращения деятельности в качестве индивидуального предпринимателя до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня подачи в регистрирующий орган заявления о прекращении указанной деятельности представить в налоговый орган налоговую декларацию за период с начала налогового периода по день подачи указанного заявления включительно.

В случае прекращения либо приостановления статуса адвоката налогоплательщики обязаны в 12-дневный срок со дня принятия соответствующего решения уполномоченным органом представить в налоговый орган налоговую декларацию за период с начала налогового периода по день прекращения либо приостановления статуса адвоката включительно.

Уплата налога, исчисленного по представляемой налоговой декларации (с учетом начисленных авансовых платежей по истекшим срокам уплаты за текущий налоговый период), производится не позднее 15 дней со дня подачи такой декларации»[13]

.

2.4 Особенности исчисления и уплаты налога отдельными категориями налогоплательщиков

Налогоплательщики, не производящие выплаты и вознаграждения в пользу физических лиц (индивидуальные предприниматели, члены крестьянского (фермерского) хозяйства), не исчисляюти не уплачивают ЕСН в части суммы налога, зачисляемой в Фонд социального страхования РФ.

От уплаты налога освобождаютсяфедеральный орган исполнительной власти, уполномоченный в области обороны, другие федеральные органы исполнительной власти, в составе которых проходят военную службу военнослужащие, федеральные органы исполнительной власти, уполномоченные в области внутренних дел, миграции, исполнения наказаний, фельдъегерской связи, таможенного дела, контроля за оборотом наркотических средств и психотропных веществ, Государственная противопожарная служба Министерства РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, военные суды, Судебный департамент при Верховном Суде РФ, Военная коллегия Верховного Суда РФ в части сумм денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, лицами рядового и начальствующего состава органов внутренних дел РФ, Государственной противопожарной службы Министерства РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, сотрудниками уголовно-исполнительной системы, таможенной системы Российской Федерации и органов по контролю за оборотом наркотических средств и психотропных веществ, имеющими специальные звания, в связи с исполнением обязанностей военной и приравненной к ней службы в соответствии с законодательством РФ.

Не включаютсяв налоговую базу для исчисления налога, подлежащего уплате в федеральный бюджет, суммы денежного содержания прокуроров и следователей, а также судей федеральных судов и мировых судей субъектов РФ»[14]

.

Заключение

Итак, Единый социальный налог предназначен для мобилизации средств с целью реализации права граждан Российской Федерации на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Средства, полученные от взимания единого социального налога поступают в:

- Пенсионный фонд Российской Федерации (ПФ РФ);

- фонды обязательного медицинского страхования (Федеральный -ФФОМС и территориальные - ТФОМС);

- Фонд социального страхования Российской Федерации (ФСС РФ).

Контроль за правильностью исчисления, полнотой и своевременностью внесения взносов в государственные социальные внебюджетные фонды, уплачиваемые в составе единого социального налога (взноса), осуществляется налоговыми органами Российской Федерации.

В отношении налогоплательщиков единого социального налога (ЕСН) налоговые органы:

- проводят все мероприятия налогового контроля,

- проводят зачет (возврат) излишне уплаченных сумм единого социального налога (взноса);

- взыскивают суммы недоимки, пеней и штрафов по платежам в государственные социальные внебюджетные фонды, образовавшиеся на 1 января 2001 года.

Плательщики единого социального налога объединены в две группы.

Первая группа – это работодатели, производящие выплаты наемным работникам (организации; индивидуальные предприниматели, крестьянские (фермерские) хозяйства; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; физические лица).

Во вторую группу вошли: индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, главы крестьянских (фермерских) хозяйств, адвокаты.

Объектом налогообложения являются выплаты, вознаграждения и иные доходы, начисляемые работодателями в пользу работников по всем основаниям, в том числе вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), а также выплаты по авторским и лицензионным договорам.

Для второй группы плательщиков объектом обложения являются доходы о предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с этой деятельностью.

При исчислении налоговой базы учитываются выплаты, начисленные работнику в денежной и натуральной форме, а также в виде материальной выгоды.

Налогоплательщики исчисляют налоговую базу отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом.

Что касается налоговой базы для второй группы налогоплательщиков, то при ее исчислении из суммы доходов, полученных налогоплательщиками за налоговый период, как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, необходимо исключить профессиональные вычеты

Подведем итоги. Итак, ЕСН решил ряд проблем, которые касались социальной сферы, пенсионного обеспечения. Но при его положительных аспектах возникло и много вопросов, связанных с его введением.

Библиографический список

1. Налоги и налогообложение: Учебно-методическое пособие/Н.В. Миляков. - М.: ИНФРА-М, 2006. - 400 с.

2. Налоги и налогообложение: Учебное пособие для ССУЗов/О.В. Скворцов, Н.О. Скворцова. – М.: Издательский центр «Академия», 2003. – 240 с

3. Налоги и налогообложение: Учебное пособие/А.В. Перов, А.В. Толкушин. – 5-е изд-е, перераб. и доп. – М.: Юрайт, 2005. -720 с.

4. Налоги и налогообложение/ В. Скрипниченко. - СПб: ИД «Питер», 2007.

5. Налоги и налогообложение/Е.Б. Шувалова, А.Е. Шувалов. - М.: Московский международный институт эконометрики, информатики, финансов и права, 2002. - 149 стр.

6. Приказ № БГ-3-07/465 от 29 декабря 2000 г. «Об утверждении Методических рекомендаций по порядку исчисления и уплаты единого социального налога (взноса)».

7. Энциклопедия российского и международного налогообложения/А.В. Толкушкин. – М.: Юристъ, 2003. – 910 с.

[1]

Энциклопедия российского и международного налогообложения/А. В. Толкушкин. – М.: Юристъ, 2003. – 910 с. (7,204)

[2]

Налоги и налогообложение: Учебное пособие для ССУЗов/О. В. Скворцов, Н. О. Скворцова. – М.: Издательский центр «Академия», 2003. – 240 с. (2,101)

[3]

Налоги и налогообложение: Учебное пособие для ССУЗов/О. В. Скворцов, Н. О. Скворцова. – М.: Издательский центр «Академия», 2003. – 240 с. (2,103)

[4]

Энциклопедия российского и международного налогообложения/А. В. Толкушкин. – М.: Юристъ, 2003. – 910 с. (7,205-206)

[5]

Энциклопедия российского и международного налогообложения/А. В. Толкушкин. – М.: Юристъ, 2003. – 910 с. (7,207)

[6]

Налоги и налогообложение: Учебное пособие для ССУЗов/О. В. Скворцов, Н. О. Скворцова. – М.: Издательский центр «Академия», 2003. – 240 с. (2, 110)

[7]

Налоги и налогообложение: Учебное пособие для ССУЗов/О. В. Скворцов, Н. О. Скворцова. – М.: Издательский центр «Академия», 2003. – 240 с. (2,105-107)

[8]

Энциклопедия российского и международного налогообложения/А. В. Толкушкин. – М.: Юристъ, 2003. – 910 с. (7, 209)

[9]

Энциклопедия российского и международного налогообложения/А. В. Толкушкин. – М.: Юристъ, 2003. – 910 с. (7, 210)

[10]

Налоги и налогообложение: Учебное пособие для ССУЗов/О. В. Скворцов, Н. О. Скворцова. – М.: Издательский центр «Академия», 2003. – 240 с. (2, 112-113)

[11]

Налоги и налогообложение: Учебное пособие/А. В. Перов, А. В. Толкушин. – 5-е изд-е, перераб. и доп. – М.: Юрайт, 2005. -720 с. (3, 501)

[12]

Налоги и налогообложение: Учебное пособие/А. В. Перов, А. В. Толкушин. – 5-е изд-е, перераб. и доп. – М.: Юрайт, 2005. -720 с. (3, 501-504)

[13]

Налоги и налогообложение: Учебное пособие/А. В. Перов, А. В. Толкушин. – 5-е изд-е, перераб. и доп. – М.: Юрайт, 2005. -720 с. (3, 504-506)

[14]

Налоги и налогообложение: Учебное пособие/А. В. Перов, А. В. Толкушин. – 5-е изд-е, перераб. и доп. – М.: Юрайт, 2005. -720 с. (3, 506-507)

|