Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Комсомольский-на-Амуре государственный технический университет»

Кафедра экономики и финансов

Утверждаю:

Зав. кафедрой

Симоненко Н.Н.

«___»___________2005г.

ДИПЛОМНАЯ РАБОТА

Пенсионная система Российской Федерации и пути ее дальнейшего совершенствования

Автор дипломной работы: Козлов Е.А.

Группа: 1ФК3Д-1А

Специальность: 060400 Финансы и кредит

Руководитель работы: Пономарев Д.С.

Комсомольск-на-Амуре 2005

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ПЕНСИОННАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Краткая характеристика Пенсионного фонда Российской Федерации

1.2 Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования

1.3 Пенсионная реформа в Российской Федерации

1.4 Инвестирования накопительной части трудовой пенсии

1.5 Негосударственное пенсионное обеспечение

2. АНАЛИЗ ДОХОДНОЙ И РАСХОДНОЙ ЧАСТИ БЮДЖЕТА ПЕНСИОННОГО ФОНДА РФ ЗА ПЕРИОД С 2002 ПО 2004 ГОД

2.1 Анализ доходной и расходной части бюджета ПФР за 2002 год

2.2 Анализ доходной и расходной части бюджета ПФР за 2003 год

2.3 Анализ доходной и расходной части бюджета ПФР за 2004 год

2.4 Оценка бюджета ПФР за период с 2002 по 2004 год

3. ПРОБЛЕМЫ И ПУТИ ДАЛЬНЕЙШЕГО СОВЕРШЕНСТВОВАНИЯ ПЕНСИОННОЙ СИСТЕМЫ

3.1 Основные различия между старой пенсионной системой и новой

3.2 Предложения по совершенствованию пенсионной системы

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ГЛОССАРИЙ КЛЮЧЕВЫХ СЛОВ

ВВЕДЕНИЕ

Выбранная тема дипломной работы на сегодняшний день является очень актуальной, пенсионная система является базовой и одной из самых важных социальных гарантий стабильного развития общества, поскольку непосредственно затрагивает интересы нетрудоспособного населения любой страны. Тем более важное значение, она приобретает в период радикальной экономической перестройки в России. В нашей стране сейчас одновременно осуществляется большое количество реформ (налоговая, судебная, военная, жилищно-коммунальная и др.), но Пенсионная реформа привлекает к себе особое внимание, так как реализуется более успешнее, чем другие.

За последние четыре года (2002-2004 г.г.) в пенсионной сфере произошел настоящий прорыв, было принято большое количество федеральных законов, указов Президента РФ, выпущено постановлений Правительства РФ и других нормативно-правовых актов. Разобраться во всем этом огромном количестве реализованных законодательных инициатив Президента, Правительства и Парламента очень сложно, а для простого обывателя практически не возможно.

В связи с этим, главной целью дипломной работы является - изучение и анализ проводимой Пенсионный реформы в Российской Федерации, на основании чего предложены пути ее дальнейшего совершенствования.

Объектом исследования дипломной работы является - Пенсионный фонд Российской Федерации.

Предметом исследования дипломной работы является - Пенсионная система Российской Федерации, которую мы имеем на сегодняшний день, и какой она должна быть в будущем, в результате проведения Пенсионной реформы.

Источником исходной экономико-статистической информации являются нормативно-правовые акты в области пенсионного обеспечения (страхования), публикации в газетах и журналах, информация на официальной сайте Пенсионного фонда России в сети интернет.

В дипломной работе дана характеристика Пенсионного фонда России - как государственного, финансово-кредитного учреждения федерального уровня наделенного публично-властными полномочиями, и являющимся одним из крупнейшим, и наиболее значимым социальным институтом Российской Федерации.

Реклама

В итоговой работе рассмотрены:

- цели, принципы и организация индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования;

- состав и структура индивидуального лицевого счета;

- страховое свидетельство обязательного пенсионного страхования;

- порядок представления страхователем в Пенсионный фонд РФ индивидуальных сведений о страховых взносах и страховом стаже застрахованных лиц;

- права, обязанности и ответственность застрахованного лица, страхователя и органов Пенсионного фонда РФ;

- виды трудовых пенсий и их состав;

- структура страховых взносов на обязательное пенсионное страхование;

- вопросы информирования застрахованных лиц о состоянии их индивидуальных лицевых счетов;

- принципы инвестирования накопительной части трудовой пенсии и др. моменты действующего пенсионного законодательства.

Во второй части дипломного проекта произведен анализ доходной и расходной части бюджета Пенсионного фонда России за 2002-2004 г. Отслежена динамика изменений отдельных статей бюджета Пенсионного фонда РФ во времени, а также обращено внимание на профицит бюджета Пенсионного фонда 2002 года, и на дефицит бюджетов 2003-2004 годов.

Основными задачами дипломной работы являются:

- исследование Пенсионной системы Российской Федерации;

- рассмотрение и изучение основных моментов проводимой Пенсионной реформы;

- выявление основных различий между старой пенсионной системой и новой;

- анализ и оценка бюджета Пенсионного фонда РФ за 2002-2004 годы;

- выявление позитивных и негативных сторон действующего Пенсионного законодательства;

- разработка предложений по дальнейшему совершенствованию Пенсионной системы РФ

В заключении дан ответ на риторический вопрос, который часто носит эмоциональный характер – «Почему пенсии в России ниже, чем на Западе?»

1.

ПЕНСИОННАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Краткая характеристика Пенсионного фонда Российской Федерации

Пенсионный Фонд Российской Федерации (ПФР) образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 года в целях государственного управления финансами пенсионного обеспечения в Российской Федерации .

В соответствии с Положением о Пенсионном фонде РФ, утвержденного постановлением Верховного совета Российской Федерации от 27.12.1991 г. № 2122-1, Пенсионный фонд РФ является самостоятельным финансово-кредитным

учреждением, которое выполняет отдельные банковские операции в порядке, установленным действующим законодательством Российской Федерации о банках и банковской деятельности.

Реклама

Согласно статьям 6, 144, 148, 164 Бюджетного Кодекса Российской Федерации органы внебюджетных фондов (в том числе Пенсионного фонда РФ), их учреждения являются участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне.

Пенсионный фонд РФ подчинен Правительству РФ, информация о результатах его деятельности ежегодно представляется на рассмотрение Правительства РФ.

Пенсионный фонд и его денежные средства находятся в государственной собственности РФ. Денежные средства ПФР не входят в состав бюджетов, других фондов и изъятию не подлежат.

Пенсионный фонд России обеспечивает:

- Целевой сбор и аккумуляцию страховых взносов;

- Организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- Капитализацию средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

- Контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

- Организацию государственного банка данных по всем категориям плательщиков страховых взносов в ПФР;

- Межгосударственное и международное сотрудничество Российской Федерации по вопросам, относящимся к компетенции ПФР; участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

- Проведение научно-исследовательской работы в области государственного пенсионного страхования;

- Разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции ПФР.

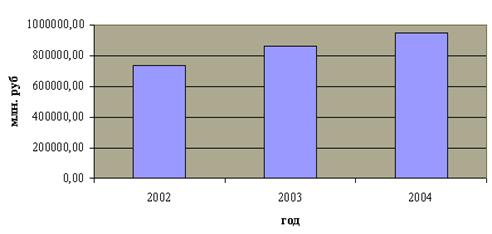

Пенсионный фонд Российской Федерации - один из крупнейших и наиболее значимых социальных институтов России. Объем получаемых ПФР доходов и выполняемых им пенсионных платежей в 2004 году вплотную приблизился к одному триллиону рублей. За счет средств Фонда получают пенсии 38,2 млн. российских пенсионеров. В системе индивидуального (персонифицированного) учета ПФР зарегистрировано более 62 млн. застрахованных работников и свыше 38 миллионов пенсионеров. С Фондом сотрудничает 5,5 млн. работодателей. Фонд осуществляет ежегодную рассылку извещений об объеме пенсионных прав граждан и обязательствах государства перед ними более чем 42 миллионам застрахованных, имеющим в структуре пенсии накопительную часть, 18 миллионам, имеющим только страховую часть и 6 миллионам работающих пенсионеров для перерасчета пенсий. По масштабу решаемых задач деятельность ПФР не имеет прецедентов в истории России.

При этом ПФР - одна из немногих вертикально интегрированных структур в современной российской власти. Его органы доходят до уровня районов во всех субъектах Российской Федерации, сохраняя отношения субординации. Это дает возможность осуществлять единую стратегию управления пенсионной системой на всем социальном пространстве России.

Создание ПФР стало вехой в решении одной из важнейших задач по реформированию социальной сферы Российской Федерации - перехода от государственного пенсионного обеспечения к обязательному пенсионному страхованию.

ПФР был создан для государственного управления средствами пенсионной системы. При этом решались две принципиальной важности задачи:

- средства пенсионной системы выводились из ранее консолидированного государственного бюджета и становились сферой самостоятельного бюджетного процесса. Поэтому изначально ПФР приобрел статус самостоятельного государственного внебюджетного фонда, сохраняя его по сей день.

- основным источником финансирования пенсионных выплат стали страховые взносы и платежи, которые уплачивались за застрахованных работодателями. В результате источником выполнения государством его обязательств перед пенсионерами стал не государственный бюджет, а страховой платеж. И хотя средства ПФР сохраняют статус федеральных средств, они в то же время являются по своей природе и средствами обязательного пенсионного страхования.

Страховая природа пенсионных выплат, осуществляемых через систему ПФР, существенно изменила природу многих сторон деятельности пенсионной системы в Российской Федерации. Прежде всего, она затронула идеологию и организацию системы учета пенсионных прав. Вместо ранее применявшихся методик учета трудового стажа в ПФР уже с 1997 года практически внедрена система индивидуального (персонифицированного) учета, где фиксируются все платежи, сделанные работодателями в интересах своих работников.

По мере нарастания массы этих и других изменений в пенсионной системе России все острее ощущалась необходимость ее реформирования. Две попытки преобразования пенсионного законодательства и на его основе - пенсионной практики, предпринятые в 1994-95 и 1997-98 г.г., успехом не увенчались из-за нестабильности экономической ситуации в стране и серьезных финансовых потрясений. И только после относительной стабилизации экономической обстановки и поворота экономики к подъему стало возможным решительное обновление и реформирование пенсионной системы.

Пенсионная реформа, начавшаяся с принятия в 2001 году нового пенсионного законодательства и вступления его в силу с января 2002 года, стала крупнейшим на сегодня и наиболее успешным социальным проектом в Российской Федерации. Осуществляя ее, Пенсионный фонд РФ выполняет роль одного из активных участников реформирования социальной сферы страны и утверждения новых отношений между поколениями, социальными группами, работодателями, работающими и государством. Результатом реформы должно стать создание современной, высокотехнологичной и эффективной системы пенсионирования граждан, которая определяла бы лицо социальной сферы России в ХХI веке.

Следует отметить, что согласно положениям статьи 5 Федерального закона от 15.12.2001 № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" Пенсионный фонд РФ является государственным учреждением и осуществляет функции страховщика в системе обязательного пенсионного страхования. При этом Пенсионный фонд РФ имеет свой бюджет, ежегодно утверждаемый федеральным законом.

Кроме того, вышеуказанным Федеральным законом устанавливается, что Пенсионный фонд РФ и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетным вышестоящим.

В то же время, Положение о Пенсионном фонде РФ согласно статье 34 Федерального закона от 15.12.2001 № 167-ФЗ действует в части, не противоречащей данному Федеральному закону.

Конституционный Суд Российской Федерации в постановлении от 25.06.2001 № 9-П "По делу о проверке конституционности Указа Президента Российской Федерации от 27 сентября 2000 года № 1709 "О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации" в связи с запросом группы депутатов Государственной Думы" определил, что Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственную пенсию, в том числе полномочием по назначению указанных пенсий. Такие полномочия, как указал Конституционный Суд Российской Федерации, по смыслу Конституции Российской Федерации, относятся к сфере функционирования исполнительной власти и ее органов.

Таким образом, Пенсионный фонд Российской Федерации является государственным учреждением, наделенным публично-властными полномочиями и имеющим специальную правоспособность.

Кроме того, следует отметить, что Положением о Пенсионном фонде РФ, а также Положением о Правлении Пенсионного фонда РФ, утвержденным постановлением Правления ПФР от 15.09.2003 № 130п, установлено, что руководство Пенсионным фондом РФ осуществляется Правлением ПФР, которое возглавляет Председатель Правления.

Правление ПФР проводит свою деятельность по государственному управлению средствами обязательного пенсионного страхования в Российской Федерации в соответствии с действующим законодательством Российской Федерации, определяет перспективные и текущие задачи системы ПФР.

Таблица 1.1 - Сведения о численности пенсионеров и суммах назначенных им пенсий по состоянию на 1 августа 2004 года

| Наименование показателей |

Численность пенсионеров, человек |

Средний размер пенсии, рублей |

| Всего пенсионеров |

38209256 |

2020,35 |

| Трудовые пенсии |

36255694 |

2054,78 |

| по старости |

29019028 |

2208,59 |

| по инвалидности |

4374729 |

1569,17 |

| по случаю потери кормильца |

2861937 |

1208,2 |

| Пенсии по государственному пенсионному обеспечению |

1953562 |

1381,78 |

| Пенсии военнослужащих и их семей |

83405 |

1549,9 |

| Пенсионеры, пострадавшие от радиационных или техногенных катастроф |

202695 |

1769,95 |

| Пенсионеры - госслужащие |

21267 |

3512,38 |

| Социальные пенсии |

1646195 |

1298,85 |

Рассмотрим основные нормативно-правовые акты, касающиеся статуса ПФР и порядка уплаты страховых взносов на обязательное пенсионное страхование:

Пенсионный фонд РСФСР, денежные средства которого не входят в состав республиканского бюджета РСФСР, других бюджетов и фондов и изъятию не подлежат, был образован постановлением Верховного Совета РСФСР от 22.12.1990 № 442-1 "Об организации Пенсионного фонда РСФСР" для государственного управления финансами пенсионного обеспечения в РСФСР. Данным постановлением Совету Министров РСФСР, Центральному банку РСФСР и Правлению Пенсионного фонда РСФСР с участием профсоюзов РСФСР до 1 января 1991 г. было поручено разработать и представить в Верховный Совет РСФСР условия и порядок уплаты гражданами обязательных страховых взносов в Пенсионный фонд РСФСР; порядок взимания и учета страховых взносов, уплачиваемых предприятиями, учреждениями и организациями в Пенсионный фонд РСФСР; положение о Пенсионном фонде РСФСР.

Постановлением Верховного Совета РСФСР от 30.01.1991 № 556-I "О Временном положении о Пенсионном фонде РСФСР и Порядке уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд РСФСР" утверждены и введены в действие с 1 января 1991 г. Временное положение о Пенсионном фонде РСФСР и Порядок уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд РСФСР.

Постановлением Верховного Совета Российской Федерации от 27.12.1991 № 2122-I «Вопросы Пенсионного фонда Российской Федерации (России)» утверждены и введены в действе с 1 января 1992 года Положение о Пенсионном фонде Российской Федерации (России) и Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России). Порядок предусмотрел, что недоимка по страховым взносам, а также суммы штрафов и иных санкций взыскиваются с работодателей в бесспорном порядке, а с иных плательщиков страховых взносов – в судебном порядке и зачисляются в доход ПФР. Постановление Верховного Совета РСФСР от 30.01.1991 № 556-I признано утратившим силу с 1 января 1992 г.

Постановлением Верховного Совета Российской Федерации от 02.04.1992 № 2647-I «О введении в действие закона Российской Федерации «О бюджете Пенсионного фонда Российской Федерации на II квартал 1992 года и на 1992 год» в дополнение к п.1 постановления Верховного Совета РФ от 27.12.1991 № 2122-I «Вопросы Пенсионного фонда Российской Федерации (России)» установлено, что размер пени и финансовые санкции за нарушение порядка уплаты страховых взносов в ПФР применяются по всем фактам нарушений уплаты страховых взносов, выявляемым после 1 января 1992 г., в том числе имевшим место до этой даты.

Постановлением Верховного Совета Российской Федерации от 06.07.1992 № 3209-1 "О создании в порядке эксперимента единой пенсионной службы в Московской области" было решено создать в порядке эксперимента единую пенсионную службу на базе отделения Пенсионного фонда Российской Федерации по Московской области с передачей в его состав подразделений Главного управления социальной защиты населения Московской области и подведомственных ему служб в городах и районах области, занимающихся назначением (перерасчетом) и выплатой пенсий и пособий.

Постановлением Верховного Совета Российской Федерации от 11.02.1993 № 4460-I «О внесении изменений и дополнений в Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России)» дополнен круг лиц, которые обязаны регистрироваться в качестве плательщиков страховых взносов, в частности, крестьянские (фермерские) хозяйства, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, частные детективы и частные охранники. Предусмотрены финансовые санкции в размере 10 процентов за непредставление в установленные сроки расчетной ведомости. Кроме того, введен трехлетний срок исковой давности по взысканию с физических лиц недоимки в ПФР, а также сумм штрафов и иных финансовых санкций.

Указом Президента Российской Федерации от 29.05.1993 № 787 "Об управлении пенсионным обеспечением в Российской Федерации" признано целесообразным создание в системе органов исполнительной власти Федеральной пенсионной службы России с возложением на нее функций назначения, выплаты и доставки пенсий, сбора и аккумуляции средств на эти цели. Совету Министров - Правительству Российской Федерации было поручено после внесения соответствующих изменений в Закон РСФСР "О государственных пенсиях в РСФСР" утвердить Положение о Федеральной пенсионной службе России.

Постановлением Совета Министров – Правительства Российской Федерации от 22.09.1993 № 958 "О передаче в ведение Совета Министров – Правительства Российской Федерации организаций и учреждений" установлено, что Пенсионный фонд Российской Федерации находится в ведении Совета Министров – Правительства Российской Федерации и ему подотчетен.

Указом Президента Российской Федерации от 24.12.1993 № 2288 «О мерах по приведению законодательства Российской Федерации в соответствие с Конституцией Российской Федерации» утратили силу часть четвертая п. 1, п.5, часть третья п. 8 и п.10 (в части назначения и освобождения от должности Председателя Правления ПФР Верховным Советом Российской Федерации) Положения о Пенсионном фонде Российской Федерации (России), а также п. 1 Порядка уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России), которым устанавливалось, что размер взносов на социальное страхование определяется ежегодно Верховным Советом Российской Федерации по представлению Правления ПФР.

Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» установил правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах. Вступил в силу с 1 января 1996 г. на территории отдельных административно-территориальных единиц пяти субъектов Российской Федерации, определяемых Правительством Российской Федерации, а с 1 января 1997 года - на всей территории Российской Федерации.

Федеральным законом от 05.05.1997 № 77-ФЗ «О внесении изменений и дополнений в Положение о Пенсионном фонде Российской Федерации (России), порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России) и в Закон Российской Федерации «О государственных пенсиях в Российской Федерации» на Пенсионный фонд Российской Федерации возложена обязанность по организации и ведению индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования», а также по организации и ведению государственного банка данных по всем категориям плательщиков страховых взносов.

Указом Президента Российской Федерации от 09.07.1997 № 710 "О признании утратившими силу некоторых указов Президента Российской Федерации и внесении изменений в структуру федеральных органов исполнительной власти, утвержденную Указом Президента Российской Федерации от 14 августа 1996 г. № 1177" Указ Президента Российской Федерации от 29.05.1993 № 787 признан утратившим силу, за исключением п. 3 ("Считать недопустимым вмешательство Пенсионного фонда Российской Федерации и его отделений в оперативную деятельность органов социальной защиты населения и передачу ему функций по назначению и выплате пенсий, возложенных на органы исполнительной власти законодательством Российской Федерации" – п. 3 Указа от 29.05.1994 № 787).

Бюджетный кодекс Российской Федерации (Федеральный закон от 31.07.1998 № 145-ФЗ) в статье 13 "Государственный внебюджетный фонд" определил государственный внебюджетный фонд как фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Кроме того, положения, касающиеся деятельности Пенсионного фонда Российской Федерации, содержатся в главе 17 "Государственные внебюджетные фонды" (в частности, в ст. 143 "Общие принципы и правовой статус государственных внебюджетных фондов", ст. 144 "Состав государственных внебюджетных фондов Российской Федерации"; ст. 145 "Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов"; ст. 146 "Доходы государственных внебюджетных фондов"; ст. 147 "Расходы государственных внебюджетных фондов"; ст. 148 "Исполнение бюджетов государственных внебюджетных фондов"; ст. 149 "Отчет об исполнении бюджета государственного внебюджетного фонда"; ст. 150 "Контроль за исполнением бюджетов государственных внебюджетных фондов").

Федеральный закон от 16.07.1999 № 165-ФЗ "Об основах обязательного социального страхования" был принят с целью урегулирования отношений в системе обязательного социального страхования, определения правового положения субъектов обязательного социального страхования, оснований возникновения и порядка осуществления их прав и обязанностей, ответственности субъектов обязательного социального страхования, а также установления основ государственного регулирования обязательного социального страхования. Законом дано определение обязательного социального страхования, частью которого является обязательное пенсионное страхование.

Федеральным законом от 02.01.2000 № 38-ФЗ «О внесении изменений и дополнений в порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России)» определены категории плательщиков страховых взносов и сроки регистрации в органах Пенсионного фонда Российской Федерации, а также сроки уплаты страховых взносов.

Федеральным законом от 05.08.2000 № 117-ФЗ "Налоговый кодекс Российской Федерации (часть вторая)" было предусмотрено, что страховые взносы на обязательное пенсионное страхование, уплачиваемые в составе ЕСН, перечисляются в Пенсионный фонд Российской Федерации.

Федеральным законом от 05.08.2000 № 118-ФЗ «О введении в действие части второй налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» введена в действие часть вторая Налогового кодекса РФ, в т.ч. с 1 января 2001 года введена в действие глава 24 «Единый социальный налог (взнос)». Утратил силу п. 1 постановления Верховного Совета Российской Федерации от 27.12.1991 № 2122-1 "Вопросы Пенсионного фонда Российской Федерации (России)" в части утверждения Порядка уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России). С 1 января 2001 г. контроль за правильностью исчисления, полнотой и своевременностью внесения в Пенсионный фонд Российской Федерации взносов, уплачиваемых в составе единого социального налога (ЕСН), осуществляется налоговыми органами Российской Федерации (ст. 9).

Указом Президента Российской Федерации от 27.09.2000 № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» за Пенсионным фондом Российской Федерации закреплены полномочия по выплате государственных пенсий (п. 1). Органам исполнительной власти субъектов Российской Федерации рекомендовано в течение 2001 года заключить с Пенсионным фондом Российской Федерации соглашения о передаче территориальным органам ПФР полномочий по назначению и выплате государственных пенсий, материально-технической базы, обеспечивающей реализацию указанных полномочий, а также о переводе лиц, занимающихся вопросами назначения и выплаты государственных пенсий, на работу в территориальные органы Пенсионного фонда Российской Федерации. Признан утратившим силу Указ Президента Российской Федерации от 29.05.1993 № 787.

Постановлением Конституционного Суда Российской Федерации от 25.06.2001 № 9-П «По делу о проверке конституционности Указа Президента Российской Федерации от 27 сентября 2000 г. № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» в связи с запросом группы депутатов Государственной Думы» признано, что Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственные пенсии, в том числе полномочием по назначению, именно законом, а такие полномочия относятся к сфере функционирования исполнительной власти и ее органов.

Федеральным законом от 15.12.2001 № 166-ФЗ "О государственном пенсионном обеспечении в Российской Федерации" в соответствии с Конституцией Российской Федерации установлены основания возникновения права на пенсию по государственному пенсионному обеспечению и порядок ее назначения.

Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательным пенсионном страховании в Российской Федерации» определил статус ПФР как страховщика и государственного учреждения; порядок уплаты страховых взносов на обязательное пенсионное страхование, права и обязанности страховщика, страхователя и застрахованного лица – субъектов правоотношений по обязательному пенсионному страхованию.

Федеральным законом от 17.12.2001 № 173-ФЗ "О трудовых пенсиях в Российской Федерации" установлены основания возникновения и порядок реализации права граждан Российской Федерации на трудовые пенсии.

Федеральным законом от 31.12.2001 № 198-ФЗ «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах» страховые взносы в Пенсионный фонд Российской Федерации выведены из состава ЕСН. При этом сумма ЕСН, подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных страховых взносов (налоговый вычет).

Федеральный закон от 24.07.2002 г. № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» установил правовые основы отношений по формированию и инвестированию средств пенсионных накоплений, предназначенных для финансирования накопительной части трудовой пенсии, определил особенности правового положения, права, обязанности и ответственность субъектов и участников отношений по формированию и инвестированию средств пенсионных накоплений, а также установил основы государственного регулирования контроля и надзора в сфере формирования и инвестирования средств пенсионных накоплений. Закреплены обязанности Пенсионного фонда Российской Федерации как субъекта отношений по формированию и инвестированию средств пенсионных накоплений; определен порядок передачи средств в управление управляющим компаниям.

Федеральный закон от 23.12.2003 № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» изменил порядок регистрации страхователей в органах страховщика, и исключил обязанность страхователя сообщать в территориальные органы ПФР сведения, указанные в п. 3 ст. 14.

Федерального закона от 15.12.2001 № 167-ФЗ (введена процедура регистрации "в одно окно").

Федеральный закон от 29.06.2004 г. № 58-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления» направлен на создание законодательных основ реформирования федеральных органов исполнительной власти, уполномоченных в области налогов и сборов, труда и занятости, технического и экспортного контроля, государственной регистрации, исполнения наказаний и таможенного дела.

Указом Президента Российской Федерации от 09.03.2004 № 314 "О системе и структуре федеральных органов исполнительной власти" координация деятельности Пенсионного фонда Российской Федерации возложена на Министерство здравоохранения и социального развития Российской Федерации.

Постановлением Правительства Российской Федерации от 30.06.2004 № 321 «Об утверждении Положения о Министерстве здравоохранения и социального развития Российской Федерации» предусмотрено, что Министерство координирует деятельность Пенсионного фонда Российской Федерации.

Федеральный закон от 20.07.2004 № 70-ФЗ «О внесении изменений в главу 24 части второй, налогового кодекса Российской Федерации, Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» и признании утратившими силу некоторых положений законодательных актов Российской Федерации» (изменение ставки ЕСН) /32/.

1.2 Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования

С 1 января 1996 года вступил в силу на территории отдельных административно - территориальных единиц пяти субъектов Российской Федерации, определенных Правительством Российской Федерации, а с 1 января 1997 года - на всей территории Российской Федерации – Федеральный закон от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Настоящий Федеральный закон (в редакции федеральных законов от 25.10.2001 г. № 138-ФЗ и от 31.12.2002 г. № 198-ФЗ) устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства Российской Федерации об обязательном пенсионном страховании.

Целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения трудовых пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер трудовой пенсии при ее назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, а также для назначения трудовых пенсий на основе страхового стажа застрахованных лиц и их страховых взносов;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату трудовых пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения трудовых пенсий застрахованным лицам.

Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования строится на принципах:

- единства и федерального характера обязательного пенсионного страхования в Российской Федерации;

- всеобщности и обязательности уплаты страховых взносов в Пенсионный фонд Российской Федерации и учета сведений о застрахованных лицах;

- доступности для каждого застрахованного лица сведений о нем, которыми располагают органы Пенсионного фонда Российской Федерации, осуществляющие индивидуальный (персонифицированный) учет;

- использования сведений о застрахованных лицах, которыми располагают органы Пенсионного фонда Российской Федерации, исключительно для целей пенсионного обеспечения, в том числе для реализации пенсионных прав в соответствии с законодательством Российской Федерации о профессиональных пенсионных системах;

- соответствия сведений о суммах страховых взносов, представляемых каждым страхователем, в том числе физическим лицом, самостоятельно уплачивающим страховые взносы, для индивидуального (персонифицированного) учета, сведениям о фактически уплаченных и поступивших суммах страховых взносов;

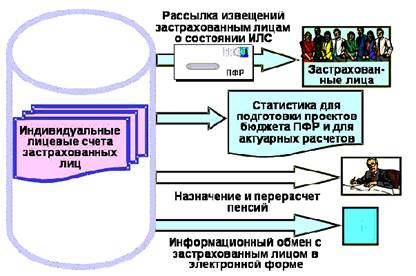

Рисунок 1.1 – Использование информационной базы персонифицированного учета

- осуществления индивидуального (персонифицированного) учета в процессе всей трудовой деятельности застрахованного лица и использования данных указанного учета для назначения трудовой пенсии согласно пенсионному законодательству Российской Федерации, в том числе для реализации застрахованными лицами пенсионных прав в соответствии с законодательством Российской Федерации о профессиональных пенсионных системах.

Индивидуальный лицевой счет застрахованного лица

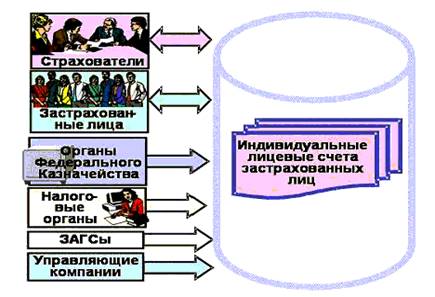

На территории Российской Федерации на каждое застрахованное лицо Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет с постоянным страховым номером, содержащим контрольные разряды, которые позволяют выявлять ошибки, допущенные при использовании этого страхового номера в процессе учета.

Индивидуальный лицевой счет застрахованного лица состоит из общей, специальной и профессиональной частей (разделов).В общей части индивидуального лицевого счета застрахованного лица указываются:

1) страховой номер;

2) фамилия, имя, отчество;

3) дата рождения;

4) место рождения;

5) пол;

6) адрес постоянного места жительства;

7) серия и номер паспорта или удостоверения личности, дата выдачи указанных документов, наименование выдавшего их органа;

8) гражданство;

9) дата регистрации в качестве застрахованного лица;

10) периоды трудовой и (или) иной деятельности, включаемые в страховой стаж для назначения трудовой пенсии, а также страховой стаж, связанный с особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

11) иные периоды, засчитываемые в страховой стаж в соответствии со статьей 11 Федерального закона от 17 декабря 2001 г. № 173-ФЗ "О трудовых пенсиях в Российской Федерации";

12) заработная плата или доход, на которые начислены страховые взносы в соответствии с законодательством Российской Федерации;

13) сумма начисленных страхователем данному застрахованному лицу страховых взносов;

14) суммы уплаченных и поступивших за данное застрахованное лицо страховых взносов;

15) сведения о расчетном пенсионном капитале, включая сведения о его индексации;

16) сведения об установлении трудовой пенсии и индексации ее размера, включая страховую часть трудовой пенсии;

17) сведения о закрытии индивидуального лицевого счета застрахованного лица.

В специальной части индивидуального лицевого счета застрахованного лица указываются:

1) суммы страховых взносов, поступивших на накопительную часть трудовой пенсии;

2) сведения о выборе застрахованным лицом инвестиционного портфеля (управляющей компании);

3) сведения, отражающие результаты ежегодной передачи средств пенсионных накоплений на инвестирование управляющим компаниям;

4) сведения, отражающие результаты временного размещения средств пенсионных накоплений в период до отражения их в специальной части индивидуального лицевого счета;

5) сведения, отражающие учет дохода от инвестирования средств пенсионных накоплений;

6) сведения, отражающие учет необходимых расходов на инвестирование средств пенсионных накоплений;

7) сведения о передаче средств пенсионных накоплений от одной управляющей компании другой;

8) сведения о передаче средств пенсионных накоплений в негосударственный пенсионный фонд;

9) сведения о передаче средств пенсионных накоплений из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации;

10) суммы произведенных выплат за счет средств пенсионных накоплений.

В профессиональной части индивидуального лицевого счета застрахованного лица указываются:

1) суммы страховых взносов, дополнительно уплаченных и поступивших за застрахованное лицо, являющееся субъектом профессиональной пенсионной системы;

2) суммы инвестиционного дохода;

3) продолжительность профессионального стажа;

4) суммы произведенных выплат.

Специальная и профессиональная части индивидуального лицевого счета могут содержать также другие сведения, передаваемые в Пенсионный фонд РФ в соответствии с законодательством Российской Федерации. Содержащиеся в индивидуальном лицевом счете застрахованного лица сведения систематически уточняются и дополняются.

Индивидуальный лицевой счет застрахованного лица хранится в Пенсионном фонде РФ в течение всей жизни застрахованного лица, а после его смерти - в течение срока, предусмотренного порядком хранения пенсионных дел.

В случае смерти застрахованного лица сведения о его смерти передаются в течение одного месяца со дня регистрации смерти соответствующим органом записи актов гражданского состояния в тот орган Пенсионного фонда РФ, где зарегистрирован в качестве страхователя орган государственной власти субъекта Российской Федерации, образовавший орган записи актов гражданского состояния. Указанные сведения передаются по форме, определяемой Пенсионным фондом РФ.

Сведения, содержащиеся в индивидуальных лицевых счетах застрахованных лиц, относятся к категории конфиденциальной информации в соответствии с законодательством Российской Федерации.

Рисунок 1.2 – Накопление информации о пенсионных правах граждан

Страховое свидетельство обязательного пенсионного страхования

Пенсионный фонд Российской Федерации и его территориальные органы выдают каждому застрахованному лицу страховое свидетельство обязательного пенсионного страхования, содержащее страховой номер индивидуального лицевого счета, дату регистрации в качестве застрахованного лица и анкетные данные.

Лицо, впервые поступившее на работу по трудовому договору или заключившее договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, получает указанное страховое свидетельство через страхователя. Физическое лицо, самостоятельно уплачивающее страховые взносы, получает страховое свидетельство обязательного пенсионного страхования непосредственно в органе Пенсионного фонда РФ по месту своей регистрации в качестве страхователя.

Страховые свидетельства обязательного пенсионного страхования хранятся у застрахованных лиц.При изменении у застрахованного лица сведений, ему выдается новое (взамен выданного ранее) страховое свидетельство обязательного пенсионного страхования с тем же страховым номером индивидуального лицевого счета.

В случае утраты страхового свидетельства обязательного пенсионного страхования:

- застрахованное лицо, работающее по трудовому договору или заключившее договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, обязано в течение месяца со дня утраты страхового свидетельства обязательного пенсионного страхования обратиться к страхователю с заявлением о его восстановлении; страхователь должен передать это заявление в соответствующий орган Пенсионного фонда Российской Федерации вместе с документом, подтверждающим страховой номер индивидуального лицевого счета застрахованного лица;

- физическое лицо, самостоятельно уплачивающее страховые взносы, обязано в течение одного месяца со дня утраты страхового свидетельства обязательного пенсионного страхования обратиться в орган Пенсионного фонда Российской Федерации по месту своей регистрации в качестве страхователя с заявлением о его восстановлении;

- застрахованное лицо, не работающее по трудовому договору или не заключившее договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, и не зарегистрированное в качестве страхователя, обязано в течение месяца со дня утраты страхового свидетельства обязательного пенсионного страхования обратиться с заявлением о его восстановлении в орган Пенсионного фонда Российской Федерации по месту жительства;

- орган Пенсионного фонда Российской Федерации по заявлению застрахованного лица об утрате страхового свидетельства обязательного пенсионного страхования в течение месяца со дня обращения на основании открытого на него индивидуального лицевого счета выдает ему дубликат указанного страхового свидетельства через страхователя или лично; для решения этого вопроса орган Пенсионного фонда РФ вправе потребовать от застрахованного лица дополнительную информацию, подтверждающую его личность и сведения, содержащиеся в его индивидуальном лицевом счете.

Представление в Пенсионный фонд Российской Федерации сведений о страховых взносах и страховом стаже

Страхователи представляют в органы Пенсионного фонда Российской Федерации по месту их регистрации сведения об уплачиваемых страховых взносах на основании данных бухгалтерского учета, а сведения о страховом стаже - на основании приказов и других документов по учету кадров.

Страхователь представляет один раз в год, но не позднее 1 марта

о каждом работающем у него застрахованном лице сведения, в которых указывает:

1) страховой номер индивидуального лицевого счета;

2) фамилию, имя и отчество;

3) дату приема на работу (для застрахованного лица, принятого на работу данным страхователем в течение отчетного периода) или дату заключения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

4) дату увольнения (для застрахованного лица, уволенного данным страхователем в течение отчетного периода) или дату прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

5) периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемый особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

6) сумму заработка (дохода), на который начислялись страховые взносы обязательного пенсионного страхования;

7) сумму начисленных страховых взносов обязательного пенсионного страхования;

8) другие сведения, необходимые для правильного назначения трудовой пенсии;

9) суммы страховых взносов, уплаченных за застрахованное лицо, являющееся субъектом профессиональной пенсионной системы;

10) периоды трудовой деятельности, включаемые в профессиональный стаж застрахованного лица, являющегося субъектом профессиональной пенсионной системы.

Дополнительно к сведениям, предусмотренным настоящим пунктом, страхователь один раз в год, но не позднее 1 марта года, следующего за отчетным, представляет сведения об уплаченных страховых взносах в целом за всех работающих у него застрахованных лиц.

Страхователь представляет сведения о включаемых в страховой стаж периодах работы и (или) иной деятельности, которые приобретены всеми работающими у него застрахованными лицами до их регистрации в системе индивидуального (персонифицированного) учета, в порядке, определяемом Правительством Российской Федерации. Физические лица, самостоятельно уплачивающие страховые взносы, представляют указанные сведения в том же порядке.

Застрахованным лицам, подавшим заявления о выходе на трудовую пенсию, сведения передаются в течение 10 календарных дней со дня подачи заявлений. В день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения, и получить письменное подтверждение от застрахованного лица передачи ему этих сведений.

Физическое лицо, самостоятельно уплачивающее страховые взносы, представляет следующие сведения:

1) страховой номер индивидуального лицевого счета;

2) фамилию, имя и отчество;

3) сумму уплаченных страховых взносов обязательного пенсионного страхования;

4) другие сведения, необходимые для правильного назначения трудовой пенсии.

Права, обязанности и ответственность застрахованного лица, страхователя и органов Пенсионного фонда Российской Федерации

Застрахованное лицо имеет право:

- получить бесплатно один раз в год в органах Пенсионного фонда РФ по месту жительства или работы сведения, содержащиеся в его индивидуальном лицевом счете;

- получить бесплатно у страхователя копию сведений о себе, представленных страхователем в Пенсионный фонд Российской Федерации для индивидуального (персонифицированного) учета;

- в случае несогласия со сведениями, содержащимися в его индивидуальном лицевом счете, обратиться с заявлением об исправлении указанных сведений в органы Пенсионного фонда Российской Федерации, включая его Правление, либо в суд.

Застрахованное лицо обязано:

- пройти регистрацию в органах Пенсионного фонда РФ;

- получить страховое свидетельство обязательного пенсионного страхования, хранить его и предъявлять по требованию страхователя, работников органов Пенсионного фонда Российской Федерации;

- обращаться с заявлениями в случае изменения сведений, содержащихся в его индивидуальном лицевом счете, а также при утрате указанного страхового свидетельства;

- представлять по требованию органов Пенсионного фонда РФ документы, подтверждающие сведения, подлежащие включению в его индивидуальный лицевой счет

Страхователь имеет право:

- потребовать от застрахованных лиц при приеме их на работу предъявить страховое свидетельство обязательного пенсионного страхования и представить ему сведения, определенные статьей 9 настоящего Федерального закона, для представления их в соответствующий орган Пенсионного фонда РФ;

- дополнять и уточнять переданные им сведения о застрахованных лицах по согласованию с соответствующим органом Пенсионного фонда Российской Федерации.

Страхователь обязан:

- в установленный срок представлять органам Пенсионного фонда Российской Федерации сведения о застрахованных лицах, определенные настоящим Федеральным законом;

- получать в органах Пенсионного фонда РФ страховые свидетельства обязательного пенсионного страхования, а также дубликаты указанных страховых свидетельств и выдавать их под роспись застрахованным лицам, работающим у него по трудовому договору или заключившим договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством РФ начисляются страховые взносы;

- передавать бесплатно каждому застрахованному лицу, работающему у него по трудовому договору или заключившему договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, копию сведений, представленных в орган Пенсионного фонда РФ для индивидуального (персонифицированного) учета для включения их в индивидуальный лицевой счет данного застрахованного лица;

- контролировать соответствие реквизитов страхового свидетельства обязательного пенсионного страхования, выданного застрахованному лицу, реквизитам документов, удостоверяющих личность указанного лица, работающего у него по трудовому договору или заключившему договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы.

Органы Пенсионного фонда РФ имеют право:

- требовать от страхователей, в том числе физических лиц, самостоятельно уплачивающих страховые взносы, своевременного и правильного представления сведений, определенных настоящим Федеральным законом;

- в необходимых случаях по результатам проверки достоверности сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, осуществлять корректировку этих сведений и вносить уточнения в индивидуальный лицевой счет, сообщив об этом застрахованному лицу;

- получать ежегодно от негосударственных пенсионных фондов сведения, касающиеся пенсионных прав застрахованных лиц по обязательному пенсионному страхованию.

Органы Пенсионного фонда РФ обязаны:

- обеспечивать своевременное включение в соответствующие индивидуальные лицевые счета сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, а также надежное хранение этих сведений;

- осуществлять контроль за правильностью представления страхователями сведений, определенных настоящим Федеральным законом, в том числе по их учетным данным;

- бесплатно направлять один раз в год застрахованным лицам сведения, содержащиеся в их индивидуальных лицевых счетах, а также не позднее 1 июля каждого года информацию о состоянии специальной части их индивидуальных лицевых счетов и о результатах инвестирования средств пенсионных накоплений;

- бесплатно предоставлять один раз в год любому застрахованному лицу по его обращению сведения, содержащиеся в его индивидуальном лицевом счете, в течение 10 дней со дня обращения застрахованного лица;

- разъяснять застрахованным лицам и страхователям их права и обязанности, технологию индивидуального (персонифицированного) учета, порядок заполнения форм и представления сведений;

- обеспечить по требованию застрахованного лица сверку специальной части его индивидуального лицевого счета и содержания пенсионной книжки застрахованного лица в Пенсионном фонде Российской Федерации.

Руководители, а также должностные лица органов Пенсионного фонда Российской Федерации, участвующие в соответствии с настоящим Федеральным законом в сборе, хранении, передаче и использовании сведений, содержащихся в индивидуальных лицевых счетах застрахованных лиц, обязаны обеспечить исполнение законодательства Российской Федерации по вопросам защиты конфиденциальной информации (персональных данных). Виновные в незаконном ограничении доступа к указанным сведениям или нарушении режима защиты информации несут ответственность в соответствии с уголовным, гражданским законодательством и законодательством об административных правонарушениях.

Страхователи, в том числе физические лица, самостоятельно уплачивающие страховые взносы, уклоняющиеся от представления предусмотренных настоящим Федеральным законом достоверных и в полном объеме сведений, несут ответственность в соответствии с законодательством Российской Федерации.

За непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, либо представление неполных и (или) недостоверных сведений к страхователям, в том числе физическим лицам, самостоятельно уплачивающим страховые взносы, применяются финансовые санкции в виде взыскания 10 процентов

причитающихся за отчетный год платежей в Пенсионный фонд РФ. Взыскание указанной суммы производится органами Пенсионного фонда РФ в судебном порядке.

1.3 Пенсионная реформа в Российской Федерации

С 1 января 2002 года в нашей стране идет реформирование системы пенсионного обеспечения реализуемое в три этапа (см. приложение А). Не секрет, что предыдущие модели пенсионного обеспечения не учитывали интересы разных групп пенсионеров и не создавали у работающих заинтересованности в уплате пенсионных взносов с полного размера их зарплаты.

Для реализации пенсионной реформы в Российской Федерации вступили в силу новые Федеральные законы:

- от 15.12.2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»;

- от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

- от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации»;

- от 24.07.2002 г. № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

Главная задача этих законов – обеспечить социальные гарантии обеспеченной старости для низкооплачиваемых работников и связь размера пенсии с размером зарплаты для высокооплачиваемых, повысить пенсии нынешним пенсионерам и эффективно учитывать пенсионные обязательства перед ныне работающими.

По новому пенсионному законодательству субъектами обязательного пенсионного страхования являются – страхователи, страховщики и застрахованные лица (см. приложение Б). Трудовая пенсия Российского гражданина будет состоять из трех частей – базовой, страховой и накопительной

(см. приложение В и Г). Эти части существенно различаются между собой по порядку назначения, источникам и способам формирования источников для их финансирования.

Базовая пенсия,

по сути представляет государственное пособие по старости и утрате дохода, форму заработной платы назначаемое всем застрахованным лицам в системе государственного обеспечения по достижении ими пенсионного возраста.

Размер базовой пенсии утверждается ежегодно законом о федеральном бюджете. Источником финансирования базовой пенсии является единый социальный налог, собираемый налоговыми органами в федеральный бюджет. По нормам, утвержденным законами о федеральном бюджете и о бюджете Пенсионного фонда на тот или иной год. Собранные таким образом средства перечисляются в бюджет Пенсионного фонда и становятся источниками финансирования выплат базовой части пенсии.

Страховая часть

пенсии формируется и финансируется в рамках системы государственного пенсионного страхования, ядром которой является Пенсионный фонд Российской Федерации.

Источником формирования страховой части пенсии является страховой платеж, собираемый налоговыми органами и перечисляемый в бюджет Пенсионного фонда. Страховые платежи персонифицированы и осуществляются в интересах конкретных застрахованных лиц, фиксируясь в качестве пенсионных обязательств государства перед ними на их личных (индивидуальных) лицевых счетах.

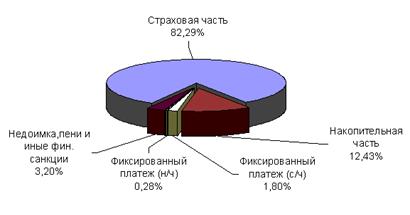

Размер страхового платежа для разных возрастных групп различен. Для мужчин старше 1952 года рождения и женщин старше 1957 года рождения он установлен в размере 14 процентов от размера их заработной платы. Для мужчин с 1953 до 1967 г.г., и женщин с 1958 до 1967 г.г., он составляет 12 процентов. Для лиц 1967г. рождения и моложе тариф платежа предусмотрен на период с 2002 по 2003 г.г. – 11%, на 2004 г. – 10% (данные тарифы действовали до 01.01.2005 г.).

С 01.01.2005г. для лиц 1966 года рождения и старше тариф платежа на страховую часть предусмотрен в размере 14%, а для лиц 1967 года рождения и моложе на переходный период 2005-2007г.г. он составляет 10%, с 2008г. тариф будет составлять 8% (см. приложение Д).

В отличие от базовой части пенсии, которая ни в коей мере не связана с тем, сколько зарабатывал пенсионер до выхода на пенсию, страховая часть непосредственно зависит от размера заработной платы застрахованного лица. Чем выше размер заработной платы, тем выше страховые взносы с нее, и следовательно, тем выше размер будущей пенсии.

Накопление источников для финансирования страховой части и ее назначение при выходе на пенсию происходит следующим образом: страховые платежи поступают на лицевые счета граждан и суммируются там. Полученный объем накопленных прав (пенсионный капитал) регулярно индексируется в том же темпе и в те же периоды, что и пенсии нынешних пенсионеров. Это тоже дает прирост пенсионного капитала.

Накопительная часть,

по сути, является разновидностью страховой. Она финансируется за счет части страхового тарифа, выделяемой для более молодых возрастных групп из 14-процентного страхового взноса. Но в отличии от страховой части, средства, направляемые на накопление, будут не расходоваться на выплату текущих пенсий, а инвестироваться в ценные бумаги и другие финансовые активы для получения инвестиционного дохода, зачисляемого на лицевые счета граждан и позволяющего, в итоге, увеличить размер их пенсий.

Накопительные отчисления поступают на специальную часть лицевого счета застрахованного лица. Граждане, имеющие в составе лицевого пенсионного счета накопительную специальную часть, могут принимать решение об инвестировании своих пенсионных накоплений в те или иные виды активов, предлагаемые государственными агентами или управляющими компаниями. А с 2004 года граждане могут направить накопительные средства и в проекты, осуществляемые негосударственными пенсионными фондами.

Индивидуальные предприниматели и адвокаты уплачивают страховые взносы в виде фиксированного платежа. Минимальный размер фиксированного платежа – 150 рублей в месяц установлен федеральным законом от 29.05.2002 № 57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и в отдельные законодательные акты Российской Федерации». Из которых 100 рублей направляются на финансирование страховой части трудовой пенсии и 50 рублей – на финансирование накопительной части. Уплата фиксированного платежа является обязательной и поэтому даже те предприниматели и адвокаты, у которых не было дохода (в том числе в связи с временным приостановлением предпринимательской деятельности) не освобождаются от уплаты фиксированных платежей. Порядок и сроки уплаты страховых взносов в виде фиксированного платежа определены ст.28 Федерального закона № 167-ФЗ и Федеральным законом № 57-ФЗ.

Для организаций выступающих в качестве работодателей занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств, предусмотрены пониженные тарифы страховых взносов.

На первом этапе пенсионной реформы у россиян, выходящих на пенсию в ее составе будут только две части – базовая и страховая. Первые пенсионеры, у которых в составе пенсии будет и накопительная часть, появятся только в 2012 году.

Начиная с 1 января 2002 года, уплата страховых взносов за каждый год трудовой деятельности каждого застрахованного лица в полном объеме и своевременно играет очень важную роль в будущем расчетном пенсионном капитале.

Согласно Федеральному закону от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (в редакции федеральных законов от 25.10.2001 № 138-ФЗ и от 31.12.2002 № 198-ФЗ) страхователь, представляет один раз в год, но не позднее 1 марта сведения о работающем у него застрахованном лице, которые и будут занесены на индивидуальный лицевой счет. Если страхователь, по какой-либо причине не предоставил вышеуказанные сведения, то на лицевом счете застрахованного лица будет отсутствовать информация и при назначении или перерасчете пенсии, стаж работы и перечисленные страховые взносы за этот период учитываться не будут. К тому же работники, за которых уплачиваются страховые взносы на накопительную часть трудовой пенсии, не смогут своевременно разместить свои накопления в инвестиционных компаниях и не получат доход от инвестирования.

Новым пенсионным законодательством вводится страховой

принцип пенсионного обеспечения: то есть у Пенсионного фонда обязательства по выплате трудовой пенсии застрахованным лицам возникают после поступления страховых взносов на счета Пенсионного фонда. Только фактически заплаченные страхователем (работодателем) за застрахованное лицо и учтенные на его лицевом счете, средства будут учтены при назначении или перерасчете пенсии. Не достаточно одного факта начисления страховых взносов. Нет уплаты – нет обязательств по пенсионному обеспечению. При этом платежи учитываются в том месяце, в котором они фактически поступили. Это очень важное обстоятельство, так как пенсия определяется на основании данных персонифицированного учета (по данным находящимся на индивидуальном лицевом счете плательщика) по состоянию на день, в котором принимается решение о назначении или перерасчете трудовой пенсии. К тому же при несвоевременном поступлении страховых взносов работник теряет в размере проиндексированной суммы, так как проиндексированные суммы будут только в том месяце, в котором они поступили на счет Пенсионного фонда РФ.

Изменение пенсионной системы в стране затрагивает интересы абсолютно всех. Новая пенсионная модель является страховой моделью, в которой размер пенсии зависит от размеров зарплаты. Она привлекательна для работающего населения и учитывает пенсионные права граждан в зависимости от размеров их зарплат и уплачиваемых пенсионных взносов.

Основная масса населения – это наемные работники, которые живут на зарплату и не имеют других значимых источников доходов, собственности и сбережений. Словом, в старости можно рассчитывать только на свои пенсии, которые финансируются из отчислений от зарплат следующих поколений трудящихся.

Накопительная пенсионная система позволяет человеку создать самому для себя задел на прибавку к гарантированный пенсии в зависимости не только от величины своего заработка, но и от того, насколько его отчисления в накопительный фонд возрастут в результате операций с ними доверенный финансовой организацией. Для приобретения права на пенсию необходим страховой стаж не менее пяти лет. В новой модели пенсии заложен новый подход к стажу. Основной показатель, который будет определять величину пенсии – суммы рублей на лицевом счете. А сумма эта будет зависеть от количества отработанных лет, в течении которых за работника уплачивались страховые взносы. Чем больше лет, тем больше окажется пенсионный капитал, тем более высокой будет пенсия. Это принципиально новый подход к трудовому стажу и оценке его результатов. И подход этот стимулирует работника на протяжении всей своей трудовой деятельности не отрабатывать время, как это бывало раньше, а зарабатывать деньги. От этого будет польза и экономике, нуждающейся в резком повышении производительности труда, и труженикам, получающим шанс заработать к старости приличные пенсии. У работника появляется стимул, чтобы отказаться от «теневых»

зарплат. Личная заинтересованность работников в обеспечении собственной старости и наличие стимулов к накоплению капитала – в том числе и с помощью пенсионной реформы – обязывает население легализовать реально зарабатываемые деньги.

Механизм накопительных счетов усиливает страховой характер формирования пенсии, финансируемых из распределительной системы, благодаря тому, что в рамках этой системы возникает возможность создать прямую, непосредственную связь, между взносами уплаченными страхователем, и размером будущей пенсии.

Система персонифицированного учета действует достаточно эффективно. Сейчас работник заинтересован в отражении на его индивидуальном лицевом счете реальной заработной платы. Использование данных персонифицированного учета полностью исключает возможность предоставления липовых документов о заработке и стаже работы для назначения пенсий.

Сегодня на каждого работника, заинтересованного в обеспечении собственной старости возлагается обязанность контролировать содержание ежегодных выписок о состоянии лицевого счета и деятельность своего работодателя. Пенсионный капитал каждого работника будет увеличиваться при условии, что страхователь (работодатель) надлежащим образом исполнил свои обязательства перед работниками предприятия (организации).

Несвоевременное представление и неуплата взносов в Пенсионный фонд страхователем лишает застрахованное лицо заработанных за год пенсионных прав.

Причины могут быть разные:

1. страховые платежи не поступят на лицевой счет застрахованного лица, если страхователь заплатил пенсионные взносы, но не предоставил индивидуальные сведения на своих работников, т.е. не указал лицевые счета, на которые должны поступить платежи;

2. страхователь предоставил сведения, но не уплатил страховые взносы за своих работников, т.е. он не приобрел у Пенсионного фонда право своего работника на пенсионный капитал за трудовой год. Страховые платежи за своих работников работодателем должны быть уплачены в полном объеме, как на страховую, так и на накопительную часть трудовой пенсии.

Впервые в 2003 году все граждане, за которых уплачивались страховые взносы на накопительную часть трудовой пенсии, получили информационные письма о состоянии специальной части своих лицевых счетов. В информационных письмах указаны все организации, в которых работал человек, страховой стаж и уплаченная за него сумма страховых взносах. Таким образом, гражданин может проконтролировать своего работодателя в части полноты, уплаты правильности и своевременности, представленных сведений и сможет выбрать инвестиционный портфель (управляющую компанию) или уполномоченного негосударственного пенсионного фонда для вложения своей накопительной части страховых взносов.

Для того чтобы каждый работник мог, гарантированно, получить такое письмо, ему необходимо по месту работы (до сдачи предприятием индивидуальных сведений в ПФР) заполнить заявление с указанием адреса, по которому он хочет получать информацию о состоянии своего лицевого счета и документы для выбора инвестиционной компании. Если по какой-либо причине это не сделано, то застрахованные лица могут обращаться с заявлением об уточнении адреса до 1 апреля каждого года.

Рисунок 1.3 – Итоги информирования в 2003г. застрахованных лиц о состоянии специальной части индивидуальных лицевых счетов

В связи с введением в действие в действие Федерального закона № 173-ФЗ по состоянию на 1 января 2002 года произведена конвертация пенсионных прав по общему стажу работающего и заработку за 2000 и 2001 годы. Пенсия для всех работающих и неработающих граждан, в том числе и пенсионеров, начисленная или пересчитанная по состоянию на 01.01.2002 года будет являться пенсионным капиталом застрахованного лица. Ежегодно, в зависимости от уплаченных страховых взносов и страхового стажа работающих лиц, пенсионный капитал будет увеличиваться.

Конвертация носит разовый характер и будет осуществлена органами Пенсионного фонда в сжатые сроки: с 1 июля 2003 года по 31 декабря 2004 года. Сбор сведений от страхователей о включаемых в страховой стаж периодах работы, которые приобретены всеми работающими у него застрахованными лицами до их регистрации в системе индивидуального персонифицированного учета будет осуществляться с 1 июля по 31 декабря 2003 года. Физические лица, самостоятельно уплачивающие страховые взносы, а также не работающие граждане представляют указанные сведения на себя лично и предъявляют первичные документы, на основании которых заполнены сведения. На следующем этапе конвертации будет осуществляться обработка представленных сведений и правовая оценка пенсионных прав застрахованных лиц.

В 2003 году Пенсионный фонд РФ преступил к созданию консультационных пунктов на базе крупных предприятий, а также администраций городов, сел, поселков. Консультационные пункты создаются для оказания квалифицированной консультативной помощи страхователю, застрахованным лицам по вопросам пенсионного законодательства, проведение информационной и разъяснительной работы среди населения в связи с введением системы пенсионного страхования, повышения активности населения в реализации пенсионной реформы в Российской Федерации.

Сотрудник консультационного назначается руководителем организации из числа работников, и проходит курс обучения в Пенсионном фонде. Консультационные пункты обеспечиваются всеми нормативными документами по вопросам пенсионной реформы, памятками для страхователя и застрахованных лиц, необходимыми бланками, формализованными ответами на типичные вопросы застрахованных лиц. Сотрудник консультационного пункта выполняет следующую работу:

- принимает от застрахованных лиц заявления о выборе инвестиционного портфеля (управляющей компании), запросы о представлении выписки из лицевого счета;

- дает разъяснение застрахованным лицам: по информации содержащейся в выписки индивидуального лицевого счета, по управляющим компаниям, заключившим договора доверительного управления средствами пенсионных накоплений с Пенсионным фондом;

- обобщает и передает в Пенсионный фонд информацию по наиболее типичным вопросам, поступившим от застрахованных лиц.

Во многих субъектах РФ действуют программы обязательного медицинского страхования пенсионеров, в том числе такая программы работает и на территории Хабаровского края. Суть этой программы заключается в том, что Пенсионный фонд принимает на себя наряду с Субъектом РФ, вступившим в эту программу, функции страхователя в отношении неработающих пенсионеров – получателей трудовой пенсии по старости. При этом страховой взнос за каждого такого пенсионера состоит из платежа Субъекта РФ (территории) и платежа Пенсионного фонда РФ. Средства медицинского страхования пенсионеров передаются в лечебные учреждения только за фактически оказанные медицинские услуги. Пенсионер становится платным больным и это принципиально новый подход.

С 1 января 2005 года вступает в действие Федеральный закон от 22.08.2004 № 122-ФЗ «О внесении изменений в законодательные акты Российской Федерации». В рамках процесса монетизации льгот определенной льготной категории граждан, за счет средств Федерального бюджета, будет производится замена льгот ежемесячными денежными выплатами.

Компенсации предоставляются участникам и инвалидам Великой Отечественной войны, жителям блокадного Ленинграда, военнослужащим 1941-1945 годов, которые не участвовали в боевых действиях, несовершеннолетним узникам концлагерей, а также членам семей погибших (или умерших) участников или инвалидов войны, ветеранам боевых действий, инвалидам всех групп, детям-инвалидам и лицам, пострадавшим в результате Чернобыльской катастрофы. Ежемесячные денежные выплаты подлежат индексации в порядке и в сроки, определенные для индексации базовой части трудовой пенсии.

В случае если гражданин одновременно имеет право на получение ежемесячной выплаты по нескольким основаниям, ежемесячная денежная выплата устанавливается по одному из них, который предусматривает более высокий размер. Исключение составляют граждане, пострадавшие в результате Чернобыльской катастрофы - им ежемесячная денежная выплата может устанавливаться одновременно и по другому основанию. Вышеперечисленным гражданам в прежнем порядке, то есть в натуральном виде, будут предоставляться льготы по жилищно-коммунальным услугам, лекарственному обеспечению, санаторно-курортному лечению, проезду пригородным транспортом, а также междугородным транспортом к месту лечения и обратно.

Чтобы изменить отношение работодателей и застрахованных граждан к уплате налогов и взносов в пенсионную систему потребуется не один год. Сегодня территориальные отделения Пенсионного фонда оказывают помощь застрахованным лицам в восстановлении их пенсионных прав. Застрахованные лица могут обратиться в территориальное отделение Пенсионного фонда по месту жительства по поводу не уплаты страхователем страховых взносов и (или) не представлении индивидуальных сведений, где работники Пенсионного фонда проводят консультирования: разъясняют право застрахованного лица на обращения в суд на неправомерное бездействие страхователя и оказывают содействие в защите пенсионных прав. Каждый сам кузнец своей будущей пенсии, и ежегодный учет и контроль за тем, как она копится в интересах, прежде всего самого человека.

1.4 Инвестирование накопительной части трудовой пенсии

Система государственного пенсионного обеспечения гарантирует всем трудящимся россиянам пенсию. Накопительная часть пенсии открывает гражданам новые возможности - позволяет непосредственным образом влиять на величину будущей пенсии. У граждан появляется возможность увеличения будущей пенсии за счет дохода от инвестирования средств пенсионных накоплений через управляющие компании или негосударственные пенсионные фонды (НПФ) в инструменты финансового рынка. Приносящие процентный доход (облигации) или растущие в цене (акции). Законодательство предоставляет каждому гражданину право самостоятельно определить управляющую компанию или негосударственный пенсионный фонд (НПФ), который будет инвестировать его пенсионные накопления.

В 2003 году каждому гражданину предлагается альтернатива:

- доверить управление средствами своих пенсионных накоплений одной из негосударственных управляющих компаний, отобранных по конкурсу Министерством Финансов РФ;

- доверить управление средствами своих пенсионных накоплений государственный управляющей компании, которой назначен Внешэкономбанк;

А с 2004 года появилась возможность перевести средства своих пенсионных накоплений из ПФР в НПФ, осуществляющий обязательное пенсионное страхование (см. приложение Е). Перевод средств пенсионных накоплений из ПФР в НПФ, означает передачу всех функций ведения специальной части индивидуального лицевого счета гражданина в НПФ. Так как по закону НПФ не имеет права самостоятельно управлять средствами пенсионных накоплений, эту работу будет выполнять Управляющая компания, выбранная самим НПФ.

Итак, средства пенсионных накоплений граждан:

- могут остаться в ПФР, и управление ими, в зависимости от выбора гражданина может осуществляться государственной, либо негосударственной управляющей компанией. В этом случае накопительную часть пенсии будет рассчитывать, и выплачивать ПФР.

- могут быть переданы в НПФ, при этом управление ими будет осуществляться негосударственной управляющей компанией, выбранной НПФ. В этом случае накопительную часть пенсии будет рассчитывать, и выплачивать НПФ.

Застрахованным лицам к выбору управляющей компании или НПФ необходимо отнестись со всей ответственностью, так как размер будущей пенсии будет во многом определяться качеством работы организации, которой будет доверено управление накопительными средствами или ведение специальной части индивидуального лицевого счета.

Управляющая компания имеет право вкладывать средства пенсионных накоплений в финансовые инструменты, состав и структура которых определены законодательством. При этом управляющие компании и НПФ имеют различный состав финансовых инструментов.

Таблица 1.2 – Основные различия при выборе управляющей компании и негосударственного пенсионного фонда

| Отличительные признаки |

При выборе управляющей компании |

При переходе в НПФ |

Кто собственник средств накопительной части

трудовой пенсии

|

Собственником является государство |

Собственником является НПФ |

| Выплата накопительной части трудовой пенсии |

Выплата осуществляется через ПФР |

Выплата осуществляется через НПФ |

| Управление средствами накопительной части |

Инвестирование средств самой управляющей компанией |

Передача средств для инвестирования одной или нескольким управляющим компаниям |

| Гарантии сохранности средств накопительной части |

Ответственность несет государство |

Ответственность несет НПФ |

Законодательные ограничения для государственной управляющей компании призваны обеспечить максимальную надежность инвестирования средств пенсионных накоплений. Однако это отражается и на доходности таких инвестиций. Практика показывает, что за счет инвестирования средств в инструменты доступные только частным управляющим компаниям и НПФ (акции и облигации российских компаний), доходность инвестирования средств пенсионных накоплений может быть существенно увеличена, при незначительном повышении риска.

К инвестированию пенсионных денег предъявляются высокие требования. Самим фондам разрешается вкладывать резервы только в государственные ценные бумаги и банковские депозиты. Поскольку пенсионные резервы представляют собой совокупность средств, образующихся из сумм уплаченного за весь страховой период обязательных страховых взносов и начисленного инвестиционного дохода, важнейшим вопросом является их правильное использование. Целью инвестирования пенсионных резервов является обеспечение прав граждан на сохранность покупательной способности пенсионных накоплений на момент получения пенсии. Поэтому формируемые активы должны быть в достаточной степени ликвидны и защищены. Кроме того, со стороны государства должно быть уделено особое внимание контролю и надзору за деятельностью всех участников инвестиционного процесса, так как при введении накопительного элемента важнейшей задачей является создание надежной системы управления всем инвестиционным процессом, включающий: управление средствами, обеспечение сохранности и контроль за их использованием.