ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Кафедра «Финансы, бюджет и налогообложение»

Курсовая работа

по дисциплине «Финансы»

на тему: «Механизм формирования доходов и расходов консолидированного бюджета РФ»

Проверил:

Выполнила: ст. 4 курса

Краснодар 2008

Содержание

Введение

Глава 1. Консолидированный бюджет: понятие, характеристика формирования доходов и расходов

1.1 Понятие и назначение консолидированного бюджета

1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета

Глава 2. Понятие и становление бюджетного федерализма в современной России

2.1 Понятие бюджетного федерализма

2.2 Российская модель бюджетного федерализма

2.3 Основные тенденции развития отношений между бюджетами различного уровня

Глава 3. Формирование консолидированного бюджета на примере Краснодарского края

3.1 Доходы консолидированного бюджета Краснодарского края

3.2 Расходы консолидированного бюджета Краснодарского края

3.3 Политика межбюджетных отношений

Заключение

Список используемой литературы

Введение

Цель работы состоит в изучении консолидированного бюджета Российской Федерации. Я считаю выбранную тему актуальной, так как на основе анализа консолидированного бюджета Российской Федерации можно судить о ситуации в стране в целом. В любой стране государственный бюджет - это ведущее звено финансовой системы. Он объединяет главные доходы и расходы государства. Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т.е. через бюджет осуществляется постоянная мобилизация ресурсов и их расход.

Государственный бюджет - это основной финансовый план образования, распределения и использования централизованного денежного фонда, утверждаемый соответствующими представительными органами государственной или местной власти для обеспечения задач и функций государства в целом. [22]

Государственный бюджет представляет собой совокупность экономических отношений по поводу формирования, распределения и использования основного денежного фонда государства. Эти отношения возникают в процессе распределения и перераспределения внутреннего валового продукта и национального дохода. При распределении и перераспределении внутреннего валового продукта и национального дохода одновременно между участниками распределительного процесса возникают правовые отношения, т.к. каждый из них реализует своё право на определённую долю стоимости внутреннего валового продукта. Бюджетные отношения, как и финансовые отношения, связаны с функционированием государства.

Реклама

Свод бюджетов в целом по РФ или соответствующей территории носит название консолидированных бюджетов. Такой объединенный бюджет законодательными органами не утверждается и используется для аналитических и статистических целей. Составление и исполнение бюджета базируется на бюджетной классификации, в которой выделяются целевые направления государственной деятельности, вытекающие из основных функций государства.

Бюджетная классификация является обеспечением адресного выделения финансовых ресурсов, с помощью, которой решается проблема кому, сколько и на какие цели выделяются финансовые ресурсы из федерального бюджета.

Задачами работы являются:

- рассмотрение структуры консолидированного бюджета РФ;

- изучение доходов консолидированного бюджета РФ;

- изучение расходов консолидированного бюджета РФ;

- определение значения консолидированного бюджета в финансовом планировании страны.

Глава 1. Консолидированный бюджет: понятие, характеристика формирования доходов и расходов

1.1 Понятие и назначение консолидированного бюджета

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет – роспись денежных доходов и расходов на определенный период, утвержденная в установленном порядке. Бюджет является основным инструментом проверки сбалансированности, соответствия прихода и расхода экономических ресурсов. В зависимости от экономического субъекта, применительно к денежным средствам которого составляет бюджет, различают государственный бюджет, региональный бюджет, местный (муниципальный) бюджет. [4]

Бюджет (budget) - в бюджетном законодательстве Российской Федерации форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Реклама

В России бюджет учрежден в 1862 г. при осуществлении финансовых реформ 1862-1868 гг., вместо росписи доходов и расходов государства. Земские, городские, сословные, благотворительные бюджеты в общую смету не входили, но включались в особые приложения. Статьи государственного бюджета подразделялись на обыкновенные, т.е. повторявшиеся из года в год, и чрезвычайные (например, доходы от государственных займов, вкладов в Госбанк на вечное хранение; расходы, связанные с войной, неурожаем, выплатой значительных пособий частным обществам и др.). Обыкновенные доходы бюджета формировались за счет прямых и косвенных налогов, пошлин, поступлений от правительственной регалии, казенных имуществ и капиталов, отчуждения (продажи в частный сектор) государственного имущества, выкупных платежей, возмещения доходов государственного казначейства. [6]

В Российской Федерации бюджет облекают в правовую форму путем принятия федеральных законов, законов субъектов Российской Федерации, правовых актов местного самоуправления. Так, федеральный бюджет и бюджет государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджет территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики. В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Бюджет — категория свойственная различным отношениям. Его возникновение и развитие связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения экономической и социальной политики.

В связи с упразднением государственного бюджета Российской Федерации в Закон РСФСР от 10 октября 1991 г. № 1734-1 "Об основах бюджетного устройства и бюджетного процесса в РСФСР" было включено понятие "консолидированный бюджет". В ст. 8 этого Закона сказано, что единство бюджетной системы обеспечивается не только единой правовой базой, единством бюджетной классификации и документации, но и представлением необходимой статистической и бюджетной информации для составления консолидированных бюджетов.

В современных условиях правовой основой консолидированного бюджета является ст. 16 Бюджетного кодекса РФ. [2]

Консолидированный бюджет — это свод бюджетов всех уровней бюджетной системы на соответствующей территории (консолидированный бюджет субъекта Федерации, консолидированный бюджет Российской Федерации).

Составление консолидированного бюджета Российской Федерации, а также разработку его прогноза Бюджетный кодекс РФ возлагает на Министерство финансов РФ (ст. 65 Бюджетного кодекса). [2]

Консолидированные бюджеты Российской Федерации и субъектов Российской Федерации не подлежат утверждению. Они составляются и являются в первую очередь статистическим сводом бюджетных показателей, характеризующих агрегированные показатели по доходам и расходам бюджетов бюджетной системы.

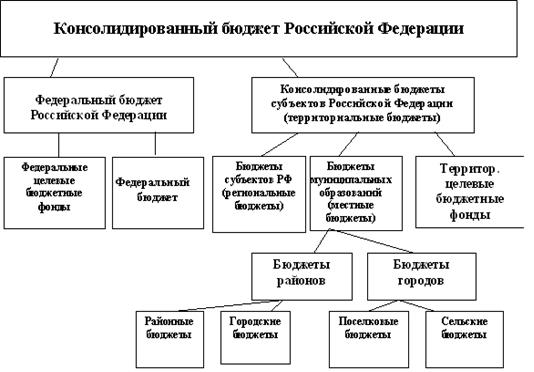

Схема бюджетной системы Российской Федерации приведена на рис.1.

Рис.1. Бюджетная система РФ

Консолидированный бюджет Российской Федерации включает федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. В свою очередь, консолидированный бюджет субъекта Российской Федерации включает региональный бюджет, т.е. бюджет субъекта Российской Федерации и местные бюджеты. [20]

Показатели консолидированных бюджетов используют:

В бюджетном планировании. В частности, при определении величины нормативов отчислений от регулирующих налогов в бюджеты субъектов Российской Федерации и размеров дотаций в расчет принимаются объемы консолидированных бюджетов административно-территориальных образований.

Важна роль показателей консолидированных бюджетов и при анализе формирования и использования централизованного финансового фонда страны, т.е. суммы всех финансовых ресурсов, поступающих в бюджетную систему. Так, с помощью показателя консолидированного бюджета Российской Федерации определяется степень централизации финансовых ресурсов, создаваемых в стране и отражаемых в сводном финансовом балансе государства.

Без расчета консолидированного бюджета невозможно сводное финансовое планирование, т.к. многие показатели сводного финансового баланса государства и территориальных сводных финансовых балансов берутся из консолидированных бюджетов.

В доходной части баланса используются следующие бюджетные данные: налог на добавленную стоимость и акцизы, подоходный налог с физических лиц, налог на имущество, налоги на внешнюю торговлю, внешнеэкономические операции и доходы от внешнеэкономической деятельности, средства бюджетных целевых фондов, отчисления на воспроизводство минерально-сырьевой базы, доходы от государственной собственности или деятельности, включая доходы от продажи имущества.

Расходная часть сводного финансового баланса включает следующие показатели: затраты на государственные инвестиции, расходы на социально-культурные мероприятия, финансируемые за счет бюджета, государственные дотации, расходы на воспроизводство минерально-сырьевой базы, расходы на науку из бюджета, расходы на оборону, расходы на содержание органов государственной власти, правоохранительных органов, судов, прокуратуры, расходы по внешнеэкономической деятельности, образование резервных фондов и другие.

Большую роль играют показатели консолидированных бюджетов в перспективном планировании в целом и перспективном финансовом планировании в частности. При разработке прогнозов экономического и социального развития государства, территорий используются финансовые показатели, в основе которых лежат показатели консолидированных бюджетов.

Разработка экономико-математических моделей прогнозирования бюджетов также базируется на данных консолидированных бюджетов. Для расчета финансовых ресурсов на перспективу исследуются корреляционные связи между объемами доходов консолидированных бюджетов и такими переменными, как размер ВВП, национального дохода, объемом валовой продукции промышленности, сельского хозяйства.

Показатели консолидированных бюджетов используются также при расчетах, характеризующих различные виды обеспеченности жителей страны, территорий, например, бюджетные расходы на одного жителя на медицинское обслуживание, образование и другие среднедушевые бюджетные доходы. В свою очередь, среднебюджетные показатели являются критериями для сравнительного анализа состояния отдельных территорий. Показатели консолидированного бюджета страны используются для сравнения с аналогичными показателями других государств.

Кроме того, показатели консолидированного бюджета используются при составлении сводного финансового баланса, прогноза социально-экономического развития федерации или региона, а также при расчетах показателей бюджетной обеспеченности населения, территории или государства в целом. Динамика показателей бюджетной обеспеченности является одним из индикаторов развития федерации или отдельных регионов.

Важным документом в бюджетном процессе является Бюджетное послание Президента РФ. Послание предусмотрено ст.179 Бюджетного кодекса, оно направляется Федеральному Собранию РФ не позднее марта года, предшествующему очередному финансовому году. Иными словами послание на 2009 год должно быть направлено в марте 2008 года. Данный срок обусловлен тем, что работа над составлением проекта федерального бюджета в соответствии с бюджетным кодексом начинается не позднее, чем за 10 месяцев до начала очередного финансового года. Основное предназначение послания – определение бюджетной политики на очередной финансовый год. Бюджетное послание содержит итоги предшествующего финансового года, задачи бюджетной политики в области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2]

1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета

Доходы консолидированного бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти РФ, субъектов РФ и местного самоуправления. Доходы делятся на группы, подгруппы, статьи и подстатьи (четыре уровня). Они подразделяются на четыре группы: налоговые, неналоговые, безвозмездные поступления и доходы целевых бюджетных фондов. [5]

Налоговые доходы состоят из следующих подгрупп:

налоги на прибыль (доход), прирост капитала;

налоги на товары и услуги, лицензионные и регистрационные сборы;

налоги на совокупный доход;

налоги на имущество;

платежи за пользование природными ресурсами;

налоги на внешнюю торговлю и внешнеэкономические операции;

прочие налоги, пошлины, сборы.

Неналоговые доходы включают следующие подгруппы:

доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

доходы от продажи земли и нематериальных активов;

поступления капитальных трансфертов из негосударственных источников;

административные платежи и сборы;

штрафные санкции, возмещение ущерба;

доходы от внешнеэкономической деятельности;

прочие неналоговые доходы.

Безвозмездные перечисления состоят из подгрупп:

от нерезидентов;

от бюджетов других уровней;

от государственных внебюджетных фондов;

от государственных организаций;

от наднациональных организаций;

средства, передаваемые в целевые бюджетные фонды.

Доходы целевых бюджетных фондов включают в себя следующие целевые бюджетные фонды: дорожные фонды; экологические фонды; Федеральный фонд МНС и Федеральной службы налоговой полиции РФ; Фонд развития таможенной системы РФ; Государственный фонд борьбы с преступностью; Фонд воспроизводства минерально-сырьевой базы; Фонд Министерства РФ по атомной энергии; Целевой бюджетный фонд содействия военной реформе; Фонд управления, изучения, сохранения и воспроизводства водных биологических ресурсов; Федеральный фонд восстановления и охраны водных объектов. [12]

В свою очередь подгруппы делятся на статьи и подстатьи. Так, подгруппа «налоги на прибыль (доход), прирост капитала» делится на две статьи: налог на прибыль (доход) предприятий и организаций и подоходный налог с физических лиц. Статья «подоходный налог с физических лиц» делится на три подстатьи: подоходный налог, удерживаемый предприятиями, учреждениями и организациями, подоходный налог, удерживаемый налоговыми органами, и налог на игорный бизнес.

Расходы консолидированного бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Эти затраты выражают экономические отношения, на основе которых, происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. [22]

Через бюджетные расходы финансируются бюджетополучатели – организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Значит, расходы бюджета носят транзитный характер. Бюджет определяет только размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и ссуды.

Экономическая сущность расходов консолидированного бюджета проявляется во множестве видов расходов. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная – их величину. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит от экономической ситуации и общественных приоритетов.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

В зависимости от экономического содержания бюджетные расходы делятся на текущие и капитальные. Текущие расходы бюджета – это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы. Эти расходы являются преобладающей частью расходов во всех звеньях бюджета. [10]

Капитальные расходы бюджета – это часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые предприятия, организации и учреждения в соответствии с утвержденной инвестиционной программой. Другими словами, это – средства, предоставляемые на инвестиционные цели, проведение капитального ремонта, расширенное воспроизводство, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований.

В соответствии со ст. 85 БК РФ, совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие функциональные виды расходов:

государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, газификации и водоснабжения, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

обеспечение правоохранительной деятельности;

обеспечение противопожарной безопасности;

научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс;

обеспечение социальной защиты населения;

обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

развитие рыночной инфраструктуры;

обеспечение развития федеративных и национальных отношений;

обеспечение деятельности избирательных комиссий субъектов Российской Федерации в соответствии с законодательством Российской Федерации;

обеспечение деятельности средств массовой информации;

прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов РФ и муниципальных образований.

За последние годы, в структуре расходов консолидированного бюджета РФ наибольший удельный вес приходится на такие статьи расходов, как:

1) обслуживание государственного долга;

2) национальная оборона;

3) правоохранительная деятельность и обеспечение безопасности государства;

4) финансовая помощь бюджетам других уровней;

5) международная деятельность.

Основные задачи в области расходов:

- сократить число федеральных целевых программ, обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах;

- снизить расходы на содержание госаппарата;

- продолжить децентрализацию инвестиционного процесса, расширив практику государственного финансирования проектов;

- повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решение социальных проблем и перспективных научно-исследовательских работ;

- снизить уровень детонации отдельных регионов;

- усилить контроль над исполнением бюджетных средств;

- обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

Глава 2. Понятие и становление бюджетного федерализма в современной России

2.1 Понятие бюджетного федерализма

Конституцией Российской Федерации 1993 г. закреплено федеративное устройство нашего государства, которое основано на государственной целостности, единстве системы государственной власти, разграничении предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации. Субъектами Российской Федерации являются республики в составе Российской Федерации, края, области, автономные округа, автономная область, города Москва и Санкт-Петербург. [1]

В соответствии с Конституцией РФ разграничены предметы ведения и полномочия между органами государственной власти Российской Федерации и органами государственной власти субъектов Федерации, в том числе в области бюджета. Каждый субъект Федерации имеет свой бюджет, средства которого предназначены для обеспечения задач и функций, отнесенных к предметам его ведения. В ст.15 Бюджетного кодекса РФ он назван региональным бюджетом.

Административно-территориальные образования (муниципальные образования), составляющие территорию субъекта Федерации согласно Конституции РФ, имеют свои бюджеты. Бюджет субъекта Федерации (региональный бюджет) и свод бюджетов муниципальных образований (местных бюджетов) составляют консолидированный бюджет субъекта Федерации. В свою очередь совокупность региональных и местных бюджетов составляют территориальные бюджеты.

Федеративное устройство России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой бюджетного федерализма.

Бюджетный федерализм – это разделение полномочий между центральными органами власти, властями субъектов Федерации и органами местного самоуправления в области финансов и, в частности, в бюджетной сфере. Бюджетный федерализм реализуется главным образом в ходе бюджетного процесса при мобилизации бюджетных доходов и расходовании бюджетных средств. [22]

Разграничение предметов ведения и полномочий между Российской Федерацией и ее субъектами — основной принцип федерализма, предусмотренный в ст. 11 Конституции Российской Федерации, федеративных и иных (двусторонних) договорах между Российской Федерацией и ее субъектами. [1]

Правовой формой разграничения предметов ведения и полномочий между органами государственной власти Российской Федерации и субъектов России является заключенный между ними федеративный договор и иные (двусторонние) договоры. В гл. 3 Конституции Российской Федерации перечислены все субъекты Российской Федерации: 21 республика, 6 краев, 50 областей, в том числе одна автономная область, 2 города федерального значения (Москва и Санкт-Петербург), 10 автономных округов. Статус республики определяется Конституцией Российской Федерации и конституцией республики, статус края, области, города федерального значения, автономной области, автономного округа определяется Конституцией Российской Федерации и уставом субъекта РФ.

Согласно ст. 71 Конституции РФ в ведении Российской Федерации находятся:

• федеральная государственная собственность и управление ею;

• установление основ федеральной политики и федеральные программы в области государственного, экономического, экологического, социального, культурного и национального развития Российской Федерации;

• установление правовых основ единого рынка: финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики, федеральные экономические службы, включая федеральные банки;

• федеральный бюджет, федеральные налоги и сборы;

• федеральные фонды регионального развития;

• внешняя политика и международные отношения Российской Федерации, международные договоры РФ;

• внешнеэкономические отношения РФ;

• оборона и безопасность. [1]

В совместном ведении Российской Федерации и субъектов Российской Федерации находятся (в соответствии со ст. 72 Конституции):

• вопросы владения, пользования и распоряжения землей, недрами, водными и другими природными ресурсами;

• разграничение государственной собственности;

• координация вопросов здравоохранения, защиты семьи, материнства, отцовства и детства, социальная защита, включая социальное обеспечение;

• установление общих принципов налогообложения и сборов в Российской Федерации;

• установление общих принципов организации системы органов государственной власти и местного самоуправления;

• координация международных и внешнеэкономических связей субъектов Российской Федерации, выполнение международных договоров Российской Федерации.

Важную роль в бюджетной системе России играет местное самоуправление. В соответствии с Конституцией Российской Федерации местное самоуправление обеспечивает самостоятельное решение вопросов местного значения, владение, пользование и распоряжение муниципальной собственностью. Местное самоуправление осуществляется в городских, сельских поселениях и на других территориях с учетом исторических и иных местных традиций. [16]

Органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы, осуществляют охрану общественного порядка, а также решают иные вопросы местного значения. Органы местного самоуправления в соответствии со ст. 132 Конституции Российской Федерации могут наделяться законом отдельными государственными полномочиями с передачей необходимых для их осуществления материальных и финансовых средств. Реализация переданных полномочий подконтрольна государству.

Бюджетный федерализм базируется на следующих основных принципах:

1) законодательном разграничении полномочий между органами власти всех уровней по формированию доходов и расходов бюджетов;

2) обеспечении органов власти соответствующего уровня необходимыми финансовыми ресурсами для выполнения ими возложенных на них функций;

3) обеспечении вертикального и горизонтального выравнивания доходов всех звеньев бюджетной системы;

4) самостоятельности и равноправии каждого бюджета, входящего в бюджетную систему. Этот принцип предполагает самостоятельность бюджетного процесса, в том числе в определении использования бюджетных средств, подконтрольности исполнения бюджета соответствующим представительным органом власти;

5) организации межбюджетных отношений в рамках бюджетной системы РФ. [14]

2.2 Российская модель бюджетного федерализма

Нынешняя бюджетная система РФ является прямой преемницей прежней союзной. Она предполагает долевое участие разных уровней власти в главных налоговых источниках (личном подоходном налоге, налоге на прибыль предприятий и НДС, заменившем налог с оборота) и субсидирование нижестоящих бюджетов в целях финансирования дефицита. Главный вопрос, постоянно присутствующий при финансов

ых баталиях разных уровней власти, - в каких пропорциях надо дел

ить налоговые поступления, чтобы избежать при этом произвола и территориальной несправедливости? Отсутствие устоявшейся, законодательно оформленной системы деления «бюджетного пирога» подтверждается фактом ежегодного утверждения таких пропорций. Как и раньше, они определяются не долгосрочной стратегией, а текущей хозяйственной и политической конъюнктурой, балансом сил между различными уровнями властных структур.

Многим зарубежным экспертам часто не понять, почему распределение бюджетных средств в Российской Федерации осуществляется не по четким, законодательно зафиксированным правилам, а преимущественно на основе двухсторонних договоренностей Минфина с регионами и даже отдельными территориями и может ежеквартально корректироваться? В этой связи высказывается мнение, что, несмотря на демонтаж старой командно-административной системы управления экономикой, в бюджетно-налоговой сфере явственно просматривается стремление Центра держать регионы «на коротком поводке», в постоянной зависимости от вышестоящих бюджетов, сохранить за собой командные рычаги.

Соблюдение принципа те

рриториальной справедливости во многом зависит от выбора типа (модели) бюджетного федерализма. Наибольшее распространение в мире получили два типа бюджетног

о федерализма - конкурентный и кооперативный. Первый из них встречается реже (в некоторых странах с развитой рыночной экономикой) и отличается высокой степенью децентрализации управления, финансовой независимости региональных властей и ослабленностью

главной движущей силы региональной политики - государственного сектора. Ясно, что конкурентная модель бюджетного федерализма более перспективна в небольших по территории государствах, где, как правило, отсутств

уют необжитые пространства и большие диспропорции в уровне развития регионов. Считается, что достоинства данной модели состоят в относительной независимости регионов от центра и минимизации перераспределительных процессов в бюджетно-налоговой системе. [21]

Кооперативный тип бюджетного федерализма более распространен в мире и характеризуется более или менее ярко выраженным участием центрального правительства в политике выравнивания межрегиональных диспропорций, ответств

енностью центра за поступление в регион государственных финансов и вообще тесным сотрудничеством центральных и местных государственных структур. Некоторые недостатки данной модели бюджетного федерализма (рутинность процесса перераспределения, зависимость местных администраций от центра и др.) с лихвой компенсируется такими ее преимуществами, как экономичность централизованного сбора налогов, хорошие возможности по аккумулированию средств в целях горизонтального выравнивания территориальных бюджетов и т. п.

В мире не существует идеа

льной модели бюджетного федерализма: эффективность каждой из них зависит от множества объективных и субъективных факторов, определяющих специфику страны. Но для России, по мнению многих специа

листов, необходимо ориентироваться все-таки на кооперативную модель бюджетного федерализма,

учитывая обширность территории, полиэтнический состав населения и т. д.

Такой выбор естественным образом вытекает из исторического опыта страны, где принцип коллективизма был возведен в ранг государственной политики.

Бюджетная реформа направлена прежде на развитие бюджетного федерализма, в рамках которого предполагается обеспечить сбалансировать финансовые интересы и полномочия различных уровней бюджетной системы. [5]

Для достижения этой цели постановлением Правительства Российской Федерации утверждена Федеральная программа развития бюджетного федерализма на период до 2008 года.[26]

Целью программы определено формирование и развитие системы бюджетного устройства, позволяющей органам государственной власти субъектов Российской Федерации и органам местного самоуправления проводить самостоятельную налоговую и бюджетную политику в рамках законодательно установленного разграничения полномочий и ответственности между органами власти различных уровней.

Создаваемая в соответствии с программой бюджетная система призвана обеспечить:

1) создание долгосрочных стимулов проведения структурных реформ, поддержания конкурентной среды, содействия росту доходов населения и экономическое развитие территории;

2) бюджетную ответственность – управление общественными финансами от имени населения и в интересах населения;

3) социальную справедливость – равной доступности гражданам к общественным услугам и социальным гарантиям;

4) создание условий для органов государственной власти субъектов РФ и органов местного самоуправления для выполнения возложенных на них функций;

Разграничение расходных полномочий между бюджетами определено в качестве первичной задачи.

Бюджетное законодательство не содержит четкого разграничения расходов между бюджетами различных уровней, поэтому программа предусматривает внесение в бюджетный кодекс понятия «расходные полномочия» - права и обязанности органов власти соответствующих уровней.

Чтобы это осуществить программа предполагает:

а) осуществить нормативное правовое регулирование бюджетных расходов: объем, качество, доступность общественных услуг, натуральные и финансовые нормативы, уровень и структуру расходов;

б) обеспечить органы государственной власти и органы местного самоуправления финансовыми ресурсами.

Одним из недостатков в реализации федерализма наблюдается несоответствие законов и решений субъектов Российской Федерации нормам федерального законодательства, несоблюдение федеральных законов в ряде регионов. В целях укрепления исполнительной вертикали, повышения эффективности деятельности федеральных органов государственной власти и улучшения контроля за исполнением федеральных законов в России создано 7 федеральных округов. Каждый из них возглавляет полномочный представитель Президента Российской Федерации.

Согласно Указу Президента полномочный представитель федерального округа выполняет следующие функции:

• обеспечивает координацию деятельности федеральных органов исполнительной власти в федеральном округе;

• организует взаимодействие федеральных органов исполнительной власти с органами государственной власти субъектов Российской Федерации, органами местного самоуправления, общественными и религиозными объединениями;

• разрабатывает совместно с межрегиональными экономическими ассоциациями программы социально-экономического развития территорий в пределах федерального округа;

• организует контроль за исполнением федеральных законов, указов и распоряжений Президента РФ, постановлений и распоряжений Правительства РФ за реализацией федеральных программ в федеральном округе;

• согласовывает проекты решений федеральных органов государственной власти, затрагивающих интересы федерального округа или субъекта РФ, находящегося в пределах этого округа; принимает участие в работе органов государственной власти субъектов РФ, органов местного самоуправления, находящихся в пределах федерального округа; вносит Президенту РФ предложения о приостановлении действия актов органов исполнительной власти субъектов РФ, находящихся в пределах федерального округа, в случае противоречия этих актов Конституции РФ, федеральным законам, международным обязательствам РФ или нарушениям прав и свобод человека и гражданства РФ.

Бюджетный федерализм реализуется главным образом в ходе бюджетного процесса, при формировании бюджетных доходов и расходовании бюджетных средств.

2.3 Основные тенденции развития отношений между бюджетами различного уровня

В Российской Федерации бюджетные отношения между тремя уровнями бюджетной системы – федеральными органами государственной власти, органами власти субъектов федерации и органами местного самоуправления - построены на принципах бюджетного федерализма.

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов. [22]

Межбюджетные отношения основываются на следующих принципах:

• распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

• разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы Российской Федерации;

• равенства бюджетных прав субъектов Российской Федерации, равенства бюджетных прав муниципальных образований;

• выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации, муниципальных образований;

• равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации.

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ и из бюджетов субъектов Российской Федерации — в местные бюджеты. [17]

В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов Российской Федерации во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Бюджетным кодексом Российской Федерации (ст.48) установлено, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов РФ должны составлять не менее 50% от суммы доходов консолидированного бюджета Российской Федерации. [2]

Для обеспечения расходов территориальных бюджетов (республиканских, республик в составе Российской Федерации, краевых, областных, окружных, местных) они должны иметь соответствующие доходы.

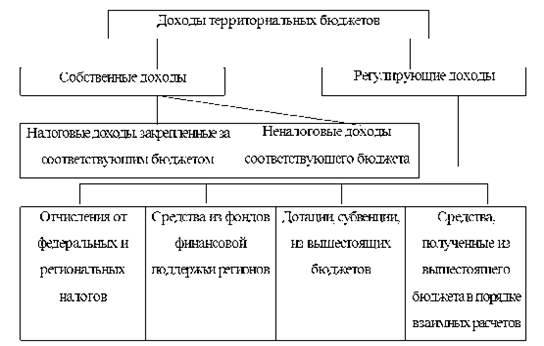

Доходы территориальных бюджетов состоят из собственных и регулирующих.

Собственные доходы бюджетов — виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации.

Это налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством Российской Федерации, и неналоговые доходы, определенные нормативными актами, а также безвозмездные перечисления.

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные и местные органы власти функций, экономического и социального развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы.

Регулирующие доходы бюджетов — это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) по разным видам таких доходов. [23]

В соответствии со ст. 48 Бюджетного кодекса РФ нормативы отчислений определяются законом о бюджете того уровня бюджетной системы Российской Федерации, который передает регулирующие доходы. [2]

К регулирующим доходам территориальных бюджетов относятся также трансферты — средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленным правительством методике и формуле.

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов финансовой поддержки для сбалансирования территориальных бюджетов, используются дотации, субвенции и субсидии.

Дотация — это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция — это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов.

В соответствии со ст. 78 Бюджетного кодекса в случае нецелевого использования субвенций и субсидий и нарушения сроков их использования сумма их может быть востребована органами власти, выдавшим эти средства.

Субсидия — это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов.

Нужно отметить, что дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники бюджетов лишены стимулирующих свойств, они создают у местных администраций иждивенческое настроение. Такая практика передачи средств не способствует развитию хозяйственной инициативы местных администраций, снижает их воздействие на экономические процессы на территории и уменьшает на этой основе возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотаций, субвенций и субсидий, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотации этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это приведет к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это осложнит финансирование плановых мероприятий.

Поэтому не везде и не всегда следует стремиться к замене дотаций, субвенций и субсидий любыми средствами. Они необходимы в тех населенных пунктах, где в силу сложившихся условий и проводимой политики в области охраны окружающей среды, наличия исторических памятников и других причин, экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов. Примером могут служить города и поселки-курорты, города — исторические и архитектурные заповедники, научные центры и др. Субвенции же следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником формирования доходной базы территориальных бюджетов являются средства, полученные из других бюджетов. В порядке взаимных расчетов часть средств передается из вышестоящего бюджета в нижестоящий.

В значительной степени этот вид доходов в последние десятилетия заменял прямую дотацию. Из всех регулирующих доходов этот источник наименее пригоден для обеспечения территориальных бюджетов финансовыми ресурсами. Если отчисления от государственных доходов и налогов, трансферты, дотации, субвенции и субсидии заранее планируются в доходах этих бюджетов, то средства, передаваемые им в процессе исполнения бюджета, ставят их в еще большую зависимость от вышестоящих бюджетов. Общую схему собственных и регулирующих доходов территориальных бюджетов можно представить в следующем виде (рис. 2). [19]

Рис. 2. Общая схема собственных и регулирующих доходов территориальных бюджетов

В целях сбалансированности бюджетов устанавливаются предельные размеры дефицита бюджета. Если этот показатель превышен или значительно снизились доходы бюджета, то вводится механизм секвестра расходов - это пропорциональное снижение государственных расходов на 5, 10, 15% ежемесячно по всем статьям бюджета в течение оставшегося текущего года. Защищенными статьями являются зарплата, стипендии, государственные пособия.

Основными недостатками действующей системы межбюджетных отношений в настоящее время являются:

- резкая дифференциация регионов по уровню бюджетной обеспеченности;

- отсутствие реальных стимулов повышения собираемости налоговых платежей, особенно поступающих в федеральный бюджет;

- неэффективное расходование средств региональных бюджетов, в том числе получаемых в качестве трансфертов из федерального бюджета.

Фактором, сдерживающим формирование единой исполнительной вертикали, является незавершенность процесса разграничения предметов ведения и распределения полномочий между Российской Федерацией, субъектами РФ и местным самоуправлением.

Отсутствуют базовые законы в сфере федерализма. Этот пробел восполняют внутригосударственные договоры и соглашения, способствующие конкретизации общих принципов и направлений государственной, региональной и национальной политики.

Заключено 42 договора с органами власти 46 субъектов РФ и более 250 соглашений.

Укрепление федерализма требует решения проблемы развития местного самоуправления. Принят ряд федеральных законов и более 1300 нормативных правовых актов, регулирующих отношения в сфере местного самоуправления. Кроме того, наблюдается процесс принятия законов, связанных с передачей органам местного самоуправления исполнения ряда государственных полномочий без их правовой увязки с федеральным законодательством.

Глава 3. Формирование консолидированного бюджета на примере Краснодарского края

Консолидированный бюджет - объединенный бюджет территориальных единиц, регионов, образующих единую административно-территориальную совокупность (автономию, республику, государство). [7]

Консолидированный бюджет - свод федерального бюджета и бюджетов субъектов Федерации, т. е. бюджетов национально-государственных и административно-территориальных образований страны. Он используется для анализа показателей бюджетной системы, в частности, при установлении нормативов от федеральных налогов в бюджеты национально-государственных и административно-территориальных образований.

Консолидированный бюджет утверждается законодательным органом власти. Он представляет собой форму образования и расходования денежных средств для обеспечения функций органов государственной власти федерального уровня, уровня субъектов Федерации и местного уровня. Иногда в состав консолидированного бюджета включаются некоторые внебюджетные фонды. Советы министров республик в составе России, исполнительные органы субъектов Федерации также составляют консолидированные бюджеты, представляющие собой своды бюджетов соответствующих территорий. [25]

3.1 Доходы консолидированного бюджета Краснодарского края

Составляющие доходной части:

ускоренное развитие базовых отраслей экономики края;

увеличение инвестиций в основной капитал;

рост эффективности налогового администрирования.

Налогооблагаемая база территорий.

1.Доходы бюджетов поселений:

налог на имущество физических лиц и земельный налог – 100%;

налог на доходы физических лиц – 10%;

единый сельскохозяйственный налог – 30%;

транспортный налог – 10%;

арендная плата за земли до разграничения собственности – 50%.

2. Доходы муниципальных районов:

налог на прибыль – 5%;

налог на доходы физических лиц – 20%;

единый сельскохозяйственный налог – 60%;

единый налог на вмененный доход – 90%;

транспортный налог – 20%;

плата за негативное воздействие на окружающую среду – 40%;

арендная плата за земли до разграничения собственности – 50%.

3. Доходы городских округов:

сумма налогов (пункты 1 и 2);

арендная плата за земли до разграничения собственности – 80%.

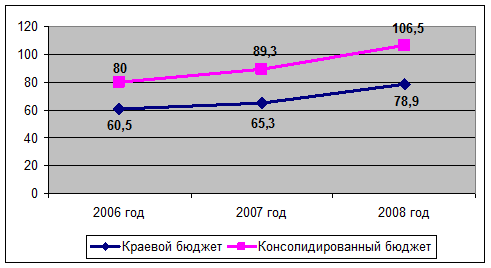

Доходы консолидированного бюджета края на 2008 год и источники его формирования

Прогнозируемые доходы – 106,5 млрд. рублей, с приростом в 19% к 2007 году.

Консолидированный бюджет включает в себя:

- краевой бюджет;

- 426 бюджетов муниципальных образований (бюджеты городских округов, муниципальных районов, городских и сельских поселений).

Динамика доходов консолидированного бюджета (млрд. руб.) представлена на рис.3.

Рис.3. Рост доходов консолидированного бюджета

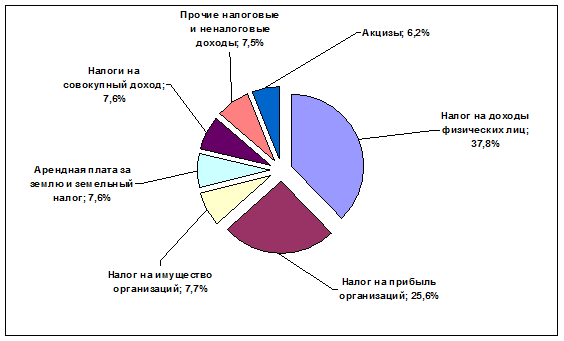

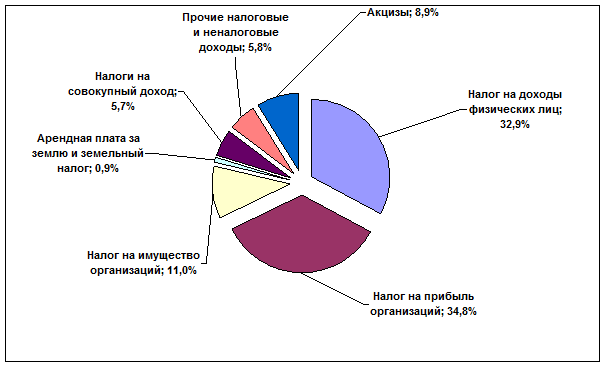

Структура доходов консолидированного бюджета края на 2008 год представлена на рис. 4.

Рис.4. Состав доходов консолидированного бюджета края на 2008 год

Объем консолидированного бюджета края на 2008 год формируют в основном, налоги на доходы физических лиц, на прибыль предприятий и организаций, на имущество юридических лиц, земельный налог, акцизы и арендная плата за землю. Доходы краевого бюджета составляют 74,1% от общего объема консолидированного бюджета Краснодарского края на 2008 год. [

Структура доходов краевого бюджета на 2008 год представлена на рис 5.

Рис. 5. Доходы краевого бюджета на 2008 год

3.2 Расходы консолидированного бюджета Краснодарского края

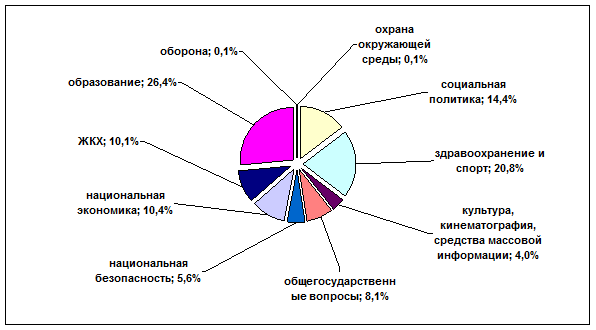

Консолидированный бюджет Краснодарского края на 2008 год по расходам составляет 105,8 млрд. рублей. Из них на поддержание и развитие:

- социальной сферы – 69,5 млрд. рублей;

- экономики – 11,0 млрд. рублей;

- жилищно-коммунального хозяйства – 10,8 млрд. рублей;

- безопасности – 5,9 млрд. рублей;

- общегосударственные и другие вопросы – 8,6 млрд. рублей.

Структура расходов консолидированного бюджета Краснодарского края на 2008 год проиллюстрирована на рис.6. [28]

Рис. 6. Расходы консолидированного бюджета края на 2008 год

В последнее время руководство Краснодарского края очень много внимания уделяет молодежи, и как видно из рис.6, бюджетные средства в основном расходуются на образование, здравоохранение и спорт, и социальную политику. Я бы очень порекомендовала и остальным руководителям последовать примеру, и взять курс на поддержание и воспитание молодого поколения!

3.3 Политика межбюджетных отношений

Её основа – 131-й Федеральный Закон «Об общих принципах организации местного самоуправления в Российской Федерации», вступивший на Кубани в действие в 2006 году. При этом главная задача – правильное межбюджетное регулирование, обеспечение бюджетов муниципальных образований средствами для исполнения возложенных на них полномочий. Объем межбюджетных трансфертов – 36,9 млрд. рублей (127,7% к 2007 году). Они распределяются как:

дотации бюджетам муниципальных районов (городских округов) из краевого фонда финансовой помощи – 3,6 млрд. рублей;

дотации бюджетам поселений из краевого фонда финансовой поддержки поселений – 0,3 млрд. рублей;

субсидии из краевого фонда софинансирования социальных расходов – 9,5 млрд. рублей;

субвенции из краевого фонда компенсаций – 17,2 млрд. рублей;

иные межбюджетные трансферты – 0,1 млрд. рублей;

трансферты Краснодарскому территориальному фонду обязательного медицинского страхования – 6,2 млрд. рублей.

В условиях реформирования местного самоуправления основная задача это обеспечение сбалансированности бюджетов всех уровней. В этих целях муниципальным образованиям из краевого бюджета предоставляются дотации. На выравнивание бюджетов поселений они рассчитаны, исходя из их бюджетной обеспеченности. [25]

Бюджетам муниципальных образований для реализации социальных задач предоставляются субсидии. Важное значение здесь приобретает помощь на строительство социальной и инженерной инфраструктуры.

Особое место занимают целевые субвенции муниципальным образованиям – для обеспечения передаваемых полномочий.

Межбюджетные трансферты, предоставляемые из краевого бюджета в 2008 году (% к общему объему) представлены на рис.7.

Социальная сфера

В 2008 году основу социальной политики в Краснодарском крае составит комплекс мер по сохранению и совершенствованию работы сети социально-культурных учреждений. За счет консолидированного бюджета края финансируются свыше 7 тысяч государственных и муниципальных учреждений. Среди них 1372 школы, 1374 детских сада, 457 больниц и поликлиник, 976 домов культуры и клубов, 220 объектов спортивной направленности. [25]

Один из главных приоритетов – меры по поддержке различных категорий населения края. Таких как: семьи с детьми, дети-сироты, инвалиды, граждане пожилого возраста и др. Расходы на социальную сферу составят 69,5 млрд. рублей, рост к 2007 году – 18%.

Помимо роста ставок и окладов у всех работников социальной сферы на 15% с 1 сентября 2007 года и на 7% с 1 сентября 2008 года в бюджете учитываются ежемесячные доплаты:

по 1000 – 2000 рублей – 26,5 тысячам работников учреждений социальной защиты населения;

по 1000 рублей – 21 тысячи воспитателей в детских садах;

по 1000 – 2000 рублей – социальным педагогам, педагогам-психологам и другим (всего 5,3 тысячам педагогических работников в школах и учреждениях начального профессионального образования (НПО);

по 5000 рублей – тренерам спортивных школ.

Расходы на социальную сферу в консолидированном бюджете края представлены на рис. 8 .

Образование

В эту сферу направляется 28 млрд. рублей, рост к 2007 году 18%. Продолжится реформирование механизмов финансирования образования.

На рисунке 9 показан норматив подушевого финансирования расходов общеобразовательных учреждений из расчета на 1-го учащегося в год.

Расходы на подушевое финансирование школ увеличиваются на 15% и составят более 8,3 млрд. рублей.

С 1 января запланирован переход на подушевое финансирование начального профессионального образования (НПО). Разработаны нормативы финансирования раздельно для городских и сельских учреждений НПО по пяти направлениям подготовки учащихся. Расходы составят 1,3 млрд. рублей, с ростом к 2007 году на 19%.

На реализацию национального проекта «Образование» за счет федерального бюджета направляется 530,6 млн. рублей:

доплаты за классное руководство – 368 млн. рублей;

поощрение лучших учителей – 40,6 млн. рублей;

внедрение инновационных программ – 122 млн. рублей.

За счет краевого бюджета на национальные проекты выделяется 140 млн. рублей (на оборудование, компьютеризацию, приобретение автобусов и пр.). Полностью выполняются все условия Российской Федерации по софинансированию.

В проекте бюджета учтено значительное расширение сети детских дошкольных учреждений. В связи с увеличением рождаемости в крае возникла необходимость в дополнительных местах в детских садах. Планируются затраты в сумме 120 млн. рублей на содержание почти 3,5 тысяч вновь созданных мест. [25] Будет оказываться социальная поддержка в виде удешевления питания в школьных столовых не только ученикам, но впервые и учителям. На это из краевого бюджета выделяется 390 млн. рублей. Из местных бюджетов на эти цели также будут выделяться средства.

Здравоохранение и спорт

На здравоохранение и спорт планируется израсходовать 22 млрд. рублей, рост к 2007 году 15%.

Подушевой норматив финансирования территориальной программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи хорошо виден из рис. 10.

За счет этих средств будут финансироваться 1130 лечебно-профилактических учреждений, а также мероприятия в области медицины.

Исходя из подушевого норматива, установленного Правительством Российской Федерации – 2207 рублей на человека – рассчитана стоимость территориальной программы медицинского страхования – 11,5 млрд. рублей. В том числе на страховой взнос за неработающее население (преимущественно это дети, студенты, пенсионеры – более 60% жителей края) будет направлено 6,2 млрд. рублей, рост к 2007 году – 22%.

Учтен переход учреждений здравоохранения, участвующих в программе ОМС, на одноканальное финансирование. В связи с этим краевой бюджет взял на себя обязательства по обеспечению муниципальных полномочий в области медицины в объеме 760 млн. рублей.

На национальный проект «Здоровье» запланировано 736 млн. рублей, в том числе за счет федерального бюджета 383 млн. рублей – на выплаты персоналу ФАПов и «Скорой помощи». Из краевого бюджета планируются отпускные вышеуказанным медицинским работникам, оказание высокотехнологичной медицинской помощи – 353 млн. рублей.

На физкультуру и спорт направляется 1,1 млрд. рублей: на спортивные мероприятия, на подготовку спортсменов для участия в соревнованиях, включая Олимпийские игры, а также на строительство спортивных объектов.

Социальная политика

С учетом передаваемых краю федеральных полномочий, на социальную политику запланировано 15,2 млрд. рублей, рост к 2007 году 22%. В том числе на содержание 242-х учреждений социального обслуживания – 3,4 млрд. рублей.

На социальные выплаты из бюджета направляется 11,4 млрд. рублей:

поддержка материнства и детства (индексация детских пособий на 10%, увеличение ежегодной денежной выплаты многодетным семьям, компенсация части родительской платы за содержание детей в детских садах, рост на 16% пособия опекаемым детям-сиротам, выделение средств на приемные и патронатные семьи и пр.);

социальное обеспечение ветеранов, пенсионеров, инвалидов (увеличение на 10% ежемесячных денежных выплат ветеранам труда, труженикам тыла, гражданам, пострадавшим от репрессий и на 23% компенсационных выплат и льгот по жилищно-коммунальным услугам и транспортному обслуживанию, выделение средств на сложное зубопротезирование ветеранов и лекарственное обеспечение инвалидов).

гражданам из числа малообеспеченных – адресная помощь, субсидии на оплату жилого помещения и коммунальных услуг; пособие временно безработным. [25]

Культура и СМИ

На культуру и средства массовой информации направляется 4,3 млрд. рублей, рост к 2007 году 23%. В том числе на содержание почти 2 тысяч учреждений культуры и проведение мероприятий планируется 4 млрд. рублей.

Агропромышленный комплекс

На сельскохозяйственное производство средства выделяются с учетом Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы.

Общий объем расходов – 1,4 млрд. рублей. Из них на развитие приоритетных отраслей сельскохозяйственного производства – 926,3 млн. рублей, в том числе:

на субсидирование процентных ставок по привлеченным кредитам и займам – 293,7 млн. рублей;

на финансирование мероприятий в рамках краевых целевых программ в области сельского хозяйства и ветеринарии – 257,1 млн. рублей;

на возмещение затрат по производству продукции животноводства и поддержку племенного дела – 43,2 млн. рублей;

на проведения особо значимых мероприятий в растениеводстве – 61,5 млн. рублей;

переданные муниципальным районам (городским округам) государственные полномочия по развитию личных подсобных

хозяйств – 270,8 млн. рублей.

Расходы краевого консолидированного бюджета на АПК представлены на рис. 11.

Жилье

На реализацию национального проекта «Доступное и комфортное жилье - гражданам России» будет направлено 1,7 млрд. рублей, что по сравнению с 2007 годом на 70% больше.

За счет этих средств жилищные условия улучшат 4500 семей (краевая целевая программа «Жилище» на 2005-2010 годы). Объемы краевой целевой программы «Жилище» в 2008 году:

на переселение граждан из ветхого и аварийного жилищного фонда составляет120 млн. рублей;

на строительство (приобретение) жилья на селе – 100 млн. рублей;

на обеспечение жильем молодых семей – 173,6 млн. рублей;

на обеспечение земельных участков инженерной инфраструктурой – 206 млн. рублей;

на жилищное ипотечное кредитование – 1000 млн. рублей. [25]

Заключение

Изучив тему «консолидированный бюджет РФ», можно сделать выводы, что это совокупность бюджетов всех уровней. Включает в себя консолидированный бюджет субъектов Российской Федерации и федеральный бюджет РФ, а также государственные целевые фонды.

Консолидированный бюджет Российской Федерации и се субъектов не подлежит утверждению в законодательном порядке, а является лишь информационной базой для корректировки бюджетно-финансовой политики соответствующего региона. Однако он не отражает экономического состояния территорий и не годится для проведения сравнительного анализа, так как определяет всего лишь изъятую государством часть валового внутреннего продукта. Поэтому рост консолидированного бюджета — это, прежде всего рост налоговых изъятий, но ведь не рост налогов увеличивает богатство территории.

В бюджетных доходах Российской Федерации главенствуют налоговые доходы (более 80%), тогда как неналоговые доходы составили чуть меньше 8% от всех доходов консолидированного бюджета РФ. Остальные доходы, формирующие бюджет составляют незначительные суммы, к ним относят: безвозмездные перечисления, доходы целевых бюджетных фондов, доходы от предпринимательской и иной, приносящей доход, деятельности, и единый социальный налог.

В расходах 2/3 бюджетных ассигнований составляют непроизводительные расходы, расходы же, связанные с развитием отраслей народного хозяйства, составляют 1/3 всех расходов консолидированного бюджета Российской Федерации.

Следует отметить важность консолидированного бюджета для бюджетного планирования и прогнозирования. Он разрабатывается одновременно с проектом бюджета соответственного уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей федерального, региональных и местных бюджетов.

Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Показатели консолидированных бюджетов используются в бюджетном планировании. В частности, при определении величины нормативов отчислений от регулирующих налогов в бюджеты субъектов Российской Федерации и размеров дотаций в расчет принимаются объемы консолидированных бюджетов административно-территориальных образований.

Без расчета показателей консолидированных бюджетов невозможно сводное финансовое планирование, так как многие показатели сводного финансового баланса государства и территориальных сводных финансовых балансов берутся из консолидированных бюджетов.

Бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Список используемой литературы

1. Конституция Российской Федерации. Официальное издание. 1997.

2. Федеральный закон №145-ФЗ от 31.07.98 «Бюджетный кодекс Российской Федерации» (с изменениями и дополнениями).

3. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник. – М.: Финансы: ЮНИТИ, 1999.

4. Бушмин Е.В., Нестеров В.В. и др. Бюджет государства и информационные технологии: учебник/ Под ред. Е.В. Бушмина. – М.: Перспектива, 2001.

5. Бюджетные отношения в Российской Федерации: Новые подходы к анализу и правовому регулированию/ Под общ. Ред. В.Н. Лексика, А.Н. Швецова. М.: Формула права, 2001.

6. Бюджетный процесс в Российской Федерации: Учебное пособие/ Баранова Л.Г., Врублевская О.В. и др. – М.: Перспектива: ИНФРА – М, 1998.

7. Бюджетная система РФ: Учебник/ Под ред. М.В. Романовского и О.В. Врублевской. – М.: Юрайт, 1999.

8. Бюджетная система России: Учебник / Под ред. Г.Б. Поляка. М.: ЮНИТИ, 2000.

9. Вахрин П.И. Бюджетная система Российской федерации: Учебник. - Дашков и К., 2005.

10. Годин А. М., Шапорина И. В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. — М.: Издательско-торговая корпорация «Дашков и К°», 2006.

11. Государственные и муниципальные финансы: Учебник для вузов/ Под ред. проф. Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2004г.

12. Дюбин В.В. Бюджетная система Российской Федерации: учебное пособие для вузов, Петрозаводск, 2003г.

13. Журавлев В.В., Савруков Н.Т. Государственный бюджет: Конспект лекций. –СПб.: Политехника, 2000.

14. Игудин А.Г. Бюджетный федерализм и межбюджетные отношения в Российской Федерации. – СПб.,1999.

15. Комментарий к Бюджетному кодексу Российской Федерации/ Под.ред. М.В. Романовского. – М.: Юрайт, 1999.

16. Регионы России. Основные характеристики субъектов РФ. – М.: Госкомстат РФ, 2008.

17. Российский статистический ежегодник. 2008; Сост. cб./ Госкомстат России. - М.: Госкомстат РФ, 2008.

18. Россия в цифрах. - М.: Госкомстат РФ, 2008.

19. Финансы: Учебник для вузов/ Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабати. – М.: Перспектива: Юрайт, 2000.

20. Финансы. Денежное обращение. Кредит: Учебник для вузов/Под ред. проф. Г.Б. Поляка. – М.:ЮНИТИ-ДАНА, 2-е изд. 2003. – 512с.

21. Финансы: Учебник/ Под ред. Л.А. Дробозиной. – М.: ЮНИТИ, 1999.

22. Финансово-кредитный энциклопедический словарь/ Кол. авторов; Под общ. ред. А.Г. Грязновой. – М.: Финансы и статистика, 2002.

23. Христенко В.б. Межбюджетные отношения и управление региональными финансами: опыт, проблемы, перспективы. – М.: Дело, 2002.

24. www.budget.ru

25. www.ip2b.ru/studies/byudzhet-2008

26. www.minfin.ru

27. www.csr.ru

28. www.fpcenter.ru

|