Кафедра «Бухгалтерский учет,

анализ и аудит»

_

Утверждаю:

Зав. кафедрой__________

______________________

«____»___________200__г.

ЗАДАНИЕ

На выполнение выпускной квалификационной работы

Специальность _ «Бухгалтерский учет, анализ и аудит»

_____________

На тему_ «Финансовый анализ на предприятиях малого бизнеса как основа повышения эффективности деятельности на примере ОАО «Электромашина».

Студенту группы _гр. БЗс-602

____________________________________

Фамилия, имя, отчество _Флах Татьяна Александровна__________________

Руководитель ____Брагина Галина Николаевна__________________________

Тема утверждена приказом ректора Ю-УрИУиЭ __от______________200__г.

Срок выполнения работы с ____________________ по ____________________

Содержание выпускной квалификационной работы______________________

Глава 1 Теоретические и методологические основы финансового анализа предприятий малого бизнеса в современных условиях

Глава 2 Финансовый анализ как фактор роста эффективности деятельности ОАО «Электромашина»

Заключение

Список литературы

Графическая часть Таблицы, схемы, компьютерная презентация диплома

План-график выполнения выпускной квалификационной работы

| Наименование этапов работы |

Исполнители, сроки |

Отметка исполнении, подпись руководителя |

| Выбор и уточнение темы выпускной квалификационной работы |

04.09.2007г. |

| Получение задания, постановка цели и задач |

11.09.2007г. |

| Окончательный выбор объекта исследования |

20.09.2007г. |

| Подбор, изучение и анализ литературы |

10.10.2007г. |

| Сбор информации и исходных данных к работе |

10.10.2007г. |

| Выполнение и написание теоретической части |

08.11.2007г. |

| Выполнение и написание аналитической части |

15.12.2007г. |

| Выполнение прикладной части, описание и анализ полученных результатов, разработка и соответствующее оформление рекомендаций |

05.01.2008г. |

| Написание «Введения» и «Заключения» |

18.01.2008г. |

| Оформление приложений |

01.02.2008г. |

| Представление первого варианта работы |

16.02.2008г. |

| Предоставление окончательного варианта работы |

16.03.2008г. |

| Представление к защите |

31.03.2008г. |

Руководитель работы ______________________ _____________________200__г.

Задание получил __________________________ _____________________200__г.

АННОТАЦИЯ

Флах Татьяна Александровна, БЗс-602,

Финансовый анализ на предприятиях малого бизнеса как основа эффективности деятельности (на примере ОАО «Электромашина»).

Челябинск; НОУ Ю - УрИУиЭ, 2008,

104 с, 21 таблиц,

2 рис.,

4 приложений.

Литература - 43 наименований.

Краткое содержание работы.

В данной работе изложены теоретические и методологические основы

финансового анализа предприятий малого бизнеса в современных условиях.

Определено понятие малого бизнеса, его значение и информационная база

финансового анализа. Рассмотрены основные аспекты и методика

финансового анализа: анализ финансового анализа, анализ финансовых

результатов. Рассмотрено влияние финансового анализа на эффективность

деятельности.

Практическая часть носит конкретный характер, детально раскрывает

суть проблемы, содержит цифровые примеры, расчеты, обработку данных и

рекомендации по повышению эффективности финансовой деятельности ОАО

«Электромашина».

Реклама

СОДЕРЖАНИЕ

Введение. 6

Глава 1 Теоретические и методологические основы финансового анализа предприятий малого бизнеса в современных условиях. 15

1.1 Понятие и значение малого бизнеса. 15

1.2 Информационная база финансового анализа. 23

1.3 Основные аспекты и методика финансового анализа. 26

1.3.1 Анализ финансового состояния. 26

1.3.2 Анализ финансовых результатов. 43

1.3.3 Влияние финансового анализа на эффективность деятельности. 53

Глава 2 Финансовый анализ как фактор роста эффективности деятельности. 58

2.1 Характеристика ОАО «Электромашина». 58

2.2 Финансовый анализ ОАО «Электромашина». 62

2.2.1 Анализ финансового состояния ОАО «Электромашина». 62

2.2.2 Анализ финансовых результатов. 86

2.3 Рекомендации по повышению эффективности деятельности. 95

ОАО «Электромашина». 95

Заключение. 98

Список литературы.. 101

Приложения. 105

ВВЕДЕНИЕ

В данной выпускной квалификационной работе рассматривается тема «Финансовый анализ на предприятиях малого бизнеса как основа повышения эффективности деятельности на примере ОАО «Электромашина».

Актуальность выбранной темы обусловлена тем, что в настоящее время значение малого бизнеса очень велико. Без малого бизнеса рыночная экономика ни функционировать, ни развиваться не в состоянии. Повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа финансового состояния.

В настоящий момент предприятия вынуждены уделять больше внимание проблемам, связанным с формированием и повышением эффективности использования своих финансовых ресурсов и активизировать поиск путей улучшения своего финансового состояния.

Основной целью работы является исследование финансового состояния предприятия малого бизнеса ОАО «Электромашина».

Для осуществления данной цели необходимо решить следующие задачи:

- Изучить теоретические и методологические основы финансового анализа;

- Определить значение финансового анализа предприятий малого бизнеса;

- Рассмотреть основные аспекты и методику анализа финансовых результатов и финансового состояния;

- Рассмотреть влияние финансового анализа на эффективность деятельности;

- Оценить финансовое состояние и финансовые результаты

деятельности ОАО «Электромашина»;

- Выявить резервы улучшения финансового состояния ОАО «Электромашина»;

Реклама

- Разработать мероприятия по укрепления финансовой деятельности.

Для решения вышеперечисленных задач была использована годовая

бухгалтерская отчетность ОАО «Электромашина» за 2006 год, а именно:

- Бухгалтерский баланс (форма № 1 по ОКУД);

- Отчет о прибылях и убытках(форма № 2 по ОКУД).

- Приложение к бухгалтерскому балансу (форма № 5 по ОКУД).

Объектом исследования является финансовые процессы предприятий

малого бизнеса.

Предметом анализа является финансовый анализ предприятий малого

бизнеса как основа повышения эффективности деятельности.

При проведении данного анализа были использованы следующие

приемы и методы:

а) Горизонтальный и вертикальный анализ;

б) Анализ относительных показателей;

в) Факторный анализ;

г) Трендовый анализ.

Информационную базу дипломной работы составили законодательные

акты, нормативные документы, освещающие данную тематику; материалы

информационно-правовых программ "Гарант", "Консультант-ПЛЮС",

«Скайнет»; материалы периодических изданий, таких как «Экономический

анализ», «Вопросы экономики», «Бухгалтерский учет», «Экономист»,

специальная литература, в том числе учебные пособия.

Выпускная квалификационная работа состоит из введения, двух глав,

заключения и библиографического списка.

В первой главе, состоящей из трех параграфов, рассматриваются

теоретические и методологические темы исследования, которые освещают

сущность и значение малого бизнеса в современных условиях, основные

аспекты и методы финансового анализа.

Во второй главе настоящей работы дана краткая характеристика ОАО

«Электромашина» как объекта исследования, проанализирована его

финансовая деятельность, и на основании полученных результатов

представлены основные рекомендации по повышению эффективности

деятельности ОАО «Электромашина».

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА

В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1

Понятие и значение малого бизнеса

Малое предпринимательство — это совокупность независимых мелких и средних предприятий, выступающих как экономические субъекты рынка. Эти предприятия не входят в состав монополистических объединений и занимают по отношению к ним в хозяйственном отношении подчиненное или зависимое положение.

Для малого и среднего бизнеса характерно:

- Юридическая независимость;

- Управление предприятием собственником капитала или партнерами-собственниками с целью получения предпринимательского дохода;

- Небольшие размеры по основным показателям деятельности субъекта хозяйствования: уставный капитал, величина активов, объем оборота (прибыли, дохода);

- Численность персонала.

Мелкие и средние предприятия не являются уменьшенной моделью

или промежуточным этапом в развитии крупной фирмы, а представляют

собой особую модель, со специфическими чертами и законами развития. Для

них характерны особенности в управлении и используемых экономических

методах. Их можно свести к следующим:

- Высокая степень централизации и персонализации управления.

Руководитель-собственник сосредотачивает в своих руках

финансовые, экономические, социальные функции и полномочия,

что ставит предприятие в зависимость от его деловых и личных

качеств;

- Высокая зависимость от внешней среды: банков, крупных

предприятий, государственной администрации, научных

лабораторий, консультационных фирм;

- Дефицит финансовых ресурсов - как собственных, так и заемных.

Вместе с тем малому бизнесу присуще: быстрая реакция на требования

рынка, высокий уровень специализации, возможность мобилизации ресурсов

на перспективных направлениях.

Особенностью малого предпринимательства, малого бизнеса является

обязательное наличие инновационного момента - будь то производство

нового товара, смена профиля деятельности или основание нового

предприятия. Новая система управления производством, качеством,

внедрением новых методов организации производства или новых технологий

- это тоже инновационные моменты.

Развитие малого бизнеса создает предпосылки для ускоренного

экономического роста, способствует диверсификации и насыщению местных

рынков, позволяя вместе с тем компенсировать издержки рыночной

экономики (безработица, конъюнктурные колебания, кризисные явления).

Малый бизнес содержит большой потенциал для оптимизации путей

развития экономики и общества в целом. Характерной особенностью малого

предприятия является высокая интенсивность использования всех видов

ресурсов и постоянное стремление к оптимизации их количества,

обеспечению их наиболее рациональных для данных условий пропорций.

Практически, это означает, что на малом предприятии не может быть

лишнего оборудования, избыточных запасов сырья и материалов, лишних

работников. Данное обстоятельство является одним из важнейших факторов

достижения рациональных показателей экономики в целом.

Анализируя зарубежный и отечественный опыт развития малого

предпринимательства можно указать следующие преимущества малого

предпринимательства:

- Увеличение числа собственников, а значит формирование среднего

класса - главного гаранта политической стабильности в

демократическом обществе;

- Рост доли экономически активного населения, что увеличивает

доходы граждан и сглаживает диспропорции в благосостоянии

различных групп;

- Создание новых рабочих мест с относительно низкими

капитальными затратами, особенно в сфере обслуживания;

- Трудоустройство работников, высвобождаемых в госсекторе, а

также представителей социально уязвимых групп населения

(беженцев из «горячих точек», инвалидов, молодежи, женщин);

- Подготовка кадров за счет использования работников с

ограниченным формальным образование, которые приобретают

свою квалификацию на месте работы;

- Разработка и внедрение технологических, технических и

организационных новшеств (стремясь выжить в конкурентной

борьбе, малые формы чаще склонны идти на риск и осуществлять

новые проекты);

- Косвенная стимуляция эффективности производства крупных

компаний путем освоения новых рынков, которые солидные фирмы

считают недостаточно емкими (из недр малого бизнеса вырастают

не только крупные компании, но и наиболее современные

наукоемкие отрасли и производства);

- Ликвидация монополии производителей, создание конкурентной

среды;

- Мобилизация материальных, финансовых и природных ресурсов,

которые иначе остались бы невостребованными, а также более

эффективное их использование;

- Улучшение взаимосвязи между различными секторами экономики.

- кроме того, собственники малых предприятий более склонны к

сбережениям и инвестированию, у них всегда высокий уровень личной

мотивации в достижении успеха, что положительно сказывается в целом па

деятельности предприятия.

Однако малому предпринимательству присущи и определенные

недостатки:

- Более высок уровень риска, поэтому высокая степень неустойчивости положения на рынке;

- Зависимость от крупных компаний;

- Недостатки в управлении собственным делом;

- Слабая компетентность руководителей;

- Повышенная чувствительность к изменениям условий хозяйствования;

- Трудности в заимствовании финансовых средств и получении кредитов;

- Неуверенность и неосторожность хозяйствующих партнеров при

заключении договоров (контрактов).

Как показывает мировая и отечественная практика, основным

критериальным показателем, на основе которого предприятия (организации)

различных организационно-правовых форм относятся к субъектам малого

предпринимательства, является прежде всего средняя численность

работников, занятых за отчетный период на предприятии (организации). В

ряде научных работ под малым предпринимательством понимается

деятельность, осуществляемая относительно небольшой группой лиц, или

предприятие, управляемое одним собственником.

Как правило, наиболее общими критериальными показателями, на

основе которых субъекты хозяйственной деятельности относятся к субъектам

малого предпринимательства, является численность персонала (занятых

работников), размер уставного капитала, величина активов, объем оборота

(прибыли, дохода). По данным Мирового банка, общее число показателей, по которым предприятия относятся к субъектам малого предпринимательства

(бизнеса), превышает 50. Однако наиболее часто применяемыми критериями

являются следующие: средняя численность занятых на предприятии

работников, ежегодный оборот, полученный предприятием, как правило, за

год, и величина активов. Но во всех развитых странах первым критерием

отнесения предприятий к субъектам малого предпринимательства является

численность работающих.

В нашей стране статус малого предприятия могут получить те

организации, деятельность которых соответствует следующим критериям:

- Коммерческие организации, в уставном капитале которых доля

участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов;

- Доля, принадлежащая одному или нескольким юридическим лицам,

не являющимся субъектами малого предпринимательства, не превышает

25 процентов;

- Средняя численность работников за отчетный период не превышает

следующих предельных уровней (малые предприятия):

а) в промышленности - 100 человек;

б) в строительстве - 100 человек;

в) на транспорте - 100 человек;

г) в сельском хозяйстве - 60 человек;

д) в научно-технической сфере - 60 человек;

е) в оптовой торговле - 50 человек;

ж) в розничной торговле и бытовом обслуживании населения – 30 человек;

з) в остальных отраслях и при осуществлении других видов

деятельности - 50 человек.

Под субъектами малого предпринимательства понимаются также

физические лица, занимающиеся предпринимательской деятельностью без

образования юридического лица.

Малые предприятия, осуществляющие несколько видов деятельности

(многопрофильные), относятся к таковым по критериям того вида

деятельности, доля которого является наибольшей в годовом объеме оборота

или годовом объеме прибыли.

В зависимости от содержания и направленности предпринимательской

деятельности, объекта приложения капитала и получения конкретных

результатов, связи предпринимательской деятельности с основными

стадиями воспроизводственного процесса, различают следующие виды

частного предпринимательства:

- Производственное. Предпринимательство называется

производственным, если сам предприниматель непосредственным образом,

используя в качестве факторов орудия и предметы труда, производит

продукцию, товары, услуги, работы, информацию, духовные ценности для

последующей реализации (продажи) потребителям, покупателям, торговым

организациям.

- Коммерческо-торговое. Производственный бизнес тесно связан с

бизнесом в сфере обращения. Ведь произведённые товары надо продавать

или обменивать на другие товары. Высокими темпами развивается

коммерческо-торговое предпринимательство, как основной второй вид

российского предпринимательства.

- Финансово-кредитное. Финансовое предпринимательство - это особая

форма коммерческого предпринимательства, в котором в качестве предмета

купли-продажи выступают валютные ценности, национальные деньги

(российский рубль) и ценные бумаги (акции, облигации и др.), продаваемые

предпринимателем покупателю или предоставляемые ему в кредит. При этом

имеется в виду не только и не столько продажа и покупка иностранной

валюты за рубли, хотя и это тоже финансовая сделка, а непредвиденный круг

операций, охватывающий все многообразие продажи и обмена денег, других видов денежных средств, ценных бумаг на другие деньги, иностранную валюту, ценные бумаги.

- Посредническое. Посредничеством называют предпринимательство, в

котором предприниматель сам не производит и не продает товар, а выступает

в роли посредника, связующего гнезда в процессе товарного обмена, в

товарно-денежных операциях.

- Страховое. Страховое предпринимательство заключается в том, что

предприниматель в соответствии с законодательством и договором

гарантирует страхователю возмещение ущерба в результате непредвиденного

бедствия потери имущества, ценностей, здоровья, жизни и других видов

потерь за определенную плату при заключении договора страхования,

Страхование заключается в том, что предприниматель получает страховой

взнос, выплачивая страховку только при определенных обстоятельствах. Так

как вероятность возникновения таких обстоятельств невелика, то оставшаяся

часть взносов образует предпринимательский доход.

Активность организаций малого бизнеса является одним из

показателей современной экономики России. Это подтверждают и

постоянные изменения в законодательстве, направленные на создание

благоприятных условий для свободного развития малого и среднего

предпринимательства.

Существенная роль малого предпринимательства в экономической

жизни стран с рыночной системой хозяйствования определяется тем, что в

этом секторе экономики действует подавляющее большинство предприятий,

сосредоточена большая часть экономически активного населения и

производится примерно половина валового внутреннего продукта. Сектор

малого бизнеса наиболее динамично осваивает новые виды продукции и

экономические ниши, развивается в отраслях, непривлекательных для

крупного бизнеса. Важнейшими особенностями малых предприятий

являются способность к ускоренному освоению инвестиций и высокая оборачиваемость оборотных средств. Еще одной характерной чертой этого

сектора является активная инновационная деятельность, способствующая

ускоренному развитию различных отраслей хозяйства во всех секторах

экономики.

Присущие малому предпринимательству гибкость и высокая

приспособляемость к изменчивости рыночной конъюнктуры способствуют

стабилизации макроэкономических процессов в стране. Однако этому

сектору свойственны относительно низкая доходность, высокая

интенсивность труда, сложности с внедрением новых технологий,

ограниченность собственных ресурсов и повышенный риск в острой

конкурентной борьбе. Это приводит к постоянному обновлению в секторе

малого предпринимательства вследствие массовых банкротств или

переспециализации деятельности.

Малый бизнес без поддержки государства и без собственного

внутригруппового взаимодействия не всегда способен успешно

противостоять в конкурентной борьбе крупному капиталу, отстаивать свои

экономические, политические и социальные интересы. К определению целей

и задач государственной политики в отношении предпринимательства

преобладает чисто прикладной фискальный подход, который обусловлен

таким же утилитарным пониманием места и значения

предпринимательского сектора в экономике.

Малый бизнес рассматривается лишь как один из возможных дополнительных факторов, влияющих на сокращение безработицы, активизацию инновационных процессов, развитие конкуренции, насыщение определенных сегментов рынка товарами и услугами, т.е. как инструмент решения тех или иных социально-экономических задач, использование, которого зависит от множества объективных факторов и не является обязательным. В России прослеживается опасная тенденция. Экономическая политика продолжает ориентироваться на поддержку крупных государственных и пост государственных хозяйственных структур и их объединений, в первую очередь финансово-промышленных групп. В формирующейся государственно-монополистической хозяйственной системе малые предприятия представляются как некое инородное тело, а их существование допускается в основном для заполнения ниш, непривлекательных для крупного капитала, установления финансовой зависимости или интегрирования в структуру крупного капитала, для выполнения наиболее тяжелых, трудоемких и наименее выгодных операций. Имея доступ к значительным материальным и финансовым активам, крупные предприятия имеют более благоприятные условия доступа к кредитным ресурсам и возможности получения более льготных кредитов банков, учредителями которых они являются. Новой малой фирме зачастую невозможно вырваться на давно уже поделенный монополизированный рынок, получить доступ к государственным заказам, а также к средствам, идущим на так называемую "поддержку отраслей народного хозяйства".

1

.2 Информационная база финансового анализа

В условиях рыночной экономики бухгалтерская отчётность

хозяйствующих субъектов становится основным средством коммуникации и

важнейшим элементом информационного обеспечения финансового анализа.

Любое предприятие в той или иной степени постоянно нуждается в

дополнительных источниках финансирования. Найти их можно на рынке

капиталов, привлекая потенциальных инвесторов и кредиторов путём

объективного информирования их о своей финансово- хозяйственной

деятельности, то есть в основном с помощью финансовой отчётности.

Насколько привлекательны опубликованные финансовые результаты,

показывающие текущее и перспективное финансовое состояние предприятия,

настолько высока и вероятность получения дополнительных источников

финансирования.

Основное требование к информации, представленной в отчетности

заключается в том, чтобы она была полезной для пользователей, т. е. чтобы эту информацию можно было использовать для принятия обоснованных

деловых решений. Чтобы быть полезной, информация должна отвечать

соответствующим критериям:

- Уместность означает, что данная информация значима и

оказывает влияние на решение, принимаемое пользователем. Информация

считается также уместной, если она обеспечивает возможность

перспективного и ретроспективного анализа.

- Достоверность информации определяется ее правдивостью,

преобладания экономического содержания над юридической формой,

возможностью проверки и документальной обоснованностью.

- Информация считается правдивой, если она не содержит ошибок

и пристрастных оценок, а также не фальсифицирует событий хозяйственной

жизни.

- Нейтральность предполагает, что финансовая отчетность не

делает акцента на удовлетворение интересов одной группы пользователей

общей отчетности в ущерб другой.

- Понятность означает, что пользователи могут понять содержание

отчетности без специальной профессиональной подготовки.

- Сопоставимость требует, чтобы данные о деятельности

предприятия были сопоставимы с аналогичной информацией о деятельности

других фирм.

В ходе формирования отчетной информации должны соблюдаться

определенные ограничения на информацию, включаемую в отчетность:

- Оптимальное соотношение затрат и выгод, означающее, что

затраты на составление отчетности должны разумно соотноситься с

выгодами, извлекаемыми предприятием от представления этих данных

заинтересованным пользователям.

- Принцип осторожности (консерватизма) предполагает, что

документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

- Конфиденциальность требует, чтобы отчетная информация не

содержала данных, которые могут нанести ущерб конкурентным позициям

предприятия.

Пользователи информации различны, цели их конкуренты, а нередко и

противоположны. Классификация пользователей бухгалтерской отчётности

может быть выполнена различными способами , однако, как правило,

выделяют три укрупнённые их группы: пользователи, внешние по

отношению к конкретному предприятию; сами предприятия (точнее их

управленческий персонал); собственно бухгалтеры.

В соответствии со статьей 13 Ш главы Федерального закона РФ «О

бухгалтерском учёте» от 21 ноября 1996г. №129-ФЗ все организации «...

обязаны составлять на основе данных синтетического и аналитического

учёта бухгалтерскую отчётность. Бухгалтерская отчётность организаций, за

исключением отчётности бюджетных организаций, состоит из:

- бухгалтерского баланса;

- отчёта о прибылях и убытках;

- приложений к ним, предусмотренных нормативными актами;

- аудиторского заключения, подтверждающего достоверность

бухгалтерской отчётности, если она в соответствии и Федеральным законом

подлежит обязательному аудиту;

- пояснительной записки».

В том же Законе отмечено, что пояснительная записка к годовой

бухгалтерской отчётности должна содержать существенную информацию об

организации, её финансовом положении, сопоставимости данных за

отчётный период и предшествующий ему году.

1

.3 Основные аспекты и методика финансового анализа

1

.3.1 Анализ финансового состояния

Под финансовым состоянием понимается способность организации

финансировать свою деятельность. Оно характеризуется обеспеченностью

финансовыми ресурсами, необходимыми для нормального

функционирования, целесообразным их размещением и эффективным

использованием, финансовыми взаимоотношениями с другими

юридическими лицами, платеже- и кредитоспособностью, финансовой

устойчивостью.

Главная цель анализа финансового состояния — своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы улучшения финансового состояния организации.

Для характеристики финансового состояния используются

относительные и абсолютные показатели (Приложение 1, 2)

В условиях высокой инфляции использовать для анализа абсолютные

показатели затруднительно, поэтому ведущую роль в анализе финансового

состояния предприятия играют относительные показатели.

Практика финансового анализа уже выработала методику анализа

финансовых отчетов. Можно выделить пять основных направлений анализа.

- Горизонтальный анализ - сравнение каждой позиции отчетности с

предыдущим периодом.

- Вертикальный анализ - определение структуры финансовых

показателей (удельные значения каждого показателя в сумме).

- Трендовый анализ - сравнение каждой позиции отчетности с рядом

предшествующих периодов и определение основной тенденции динамики

изменения показателя.

- Анализ относительных показателей (финансовых коэффициентов) -

расчет числовых отношений в различных формах отчетности, определение

взаимосвязей показателей.

- Факторный анализ - анализ влияния отдельных факторов (причин)

на результативный показатель.

Анализ финансового состояния организации на этапе анализа

финансовых отчетов начинается с чтения бухгалтерского баланса. При этом

выявляются важнейшие характеристики:

- Общая стоимость имущества;

- Стоимость иммобилизованных и мобильных средств;

- Величина собственных и заемных средств организации.

Таким образом анализ финансового состояния можно разделить на

несколько этапов:

- Анализ состава, структуры и динамики имущества;

- Анализ состава, структуры и динамики источников формирования

имущества предприятия;

- Анализ финансовой устойчивости;

- Анализ финансовой независимости и маневренности;

- Анализ ликвидности;

- Анализ оборачиваемости оборотного капитала.

Имущество предприятия — это его активы Необходимость анализа,

состава и структуры имущества объясняется разной ролью отдельных видов

имущества в формировании финансового результата предприятия.

Финансовая оценка имущественного потенциалапредприятия

представлена в активе баланса. Анализ проводиться на основе баланса форма

№1, приложения к балансу форма №5 и сведений о «наличии и движении

основных средств и других не финансовых активов» форма №11.

Задачи анализа:

- Оценка изменения стоимости имущества;

- Определение роли отдельных элементов структуры в формировании

имущества;

- Формирование направлений вложений финансовых средств во

внеоборотные или оборотные (наиболее мобильные) активы и оценка

целесообразности этих вложений;

- Детальный анализ эффективности использования структуры и

динамики основных и оборотных средств;

- Определение доли дебиторской задолженности в имуществе

предприятия, ее состава и структуры, показателей оборачиваемости

дебиторской задолженности;

- Выявление предприятий-дебиторов с наибольшей задолженностью

для разработки мероприятий по ее сокращению.

Анализ проводится в следующей последовательности:

Вертикальный анализ.

В процессе которого устанавливается структура имущества, то есть

доля каждого отдельного вида имущества в общей его стоимости. Оценка

структуры начинается с сопоставления доли внеоборотного и оборотного

имущества.

Внеоборотное имущество является иммобилизованным (изъятым из

обращения) и поэтому в формировании финансового результата

непосредственно не участвует.

Оборотное имущество - это та часть имущества, которое находится в

обороте и формирует финансовый результат предприятия.

При анализе необходимо учитывать, что не все виды

оборотного имущества в одинаковой мере участвуют в формировании

финансового результата.

Горизонтальный анализ.

В процессе которого устанавливается размер абсолютного и

относительного изменения стоимости всего имущества и его отдельных видов.

Прирост свидетельствует о расширении деятельности, а уменьшение об ее

сужении.

В процессе оценки динамики имущества необходимо помнить, что

стоимость подвержена инфляции, но в соответствии с международными стандартами переоценки осуществляется только по основным средствами (в результате появляется добавочный капитал) , а запасы переоценки не подлежат.

Сопоставление темпов роста, объема продаж с темпами роста и

объемом совокупных активов.

Если первый показатель выше второго, то можно сделать вывод, что

предприятие правильно и рационально регулирует активы.

Структура имущества зависит от отраслевой принадлежности и вида

деятельности. Если речь идет о машиностроении, то здесь значительную

долю будет составлять внеоборотное имущество, результаты деятельности

будут определяться эффективностью использования оборотного имущества.

В легкой промышленности доля внеоборотного имущества может быть

значительна, большую долю будут составлять запасы. Бели рассматривать

виды деятельности, то в производственной деятельности тоже внеоборотное

имущество будет составлять значительную долю. В торговле внеоборотного имущества может вообще не быть. В сфере услуг, если это парикмахерские

услуги, то здесь большую долю будут составлять внеоборотные активы, где

большую долю будут составлять оборудование. Если это транспортные

услуги, то большую долю будут составлять транспортные средства.

Об укреплении финансового состояния организации свидетельствует,

как правило, увеличение объема выручки. Объем должен быть таким, чтобы

текущие обязательства организации были покрыты не более чем средним

трехмесячным размером выручки (соблюдение условия

платежеспособности). Большие остатки денежных средств на протяжении

длительного времени являются результатом неправильного использования

оборотного капитала, который должен быстро пускаться в оборот для

получения прибыли путем расширения своего производства или вложения в

акции и ценные бумаги других организаций.

Необходимо проанализировать влияние изменения счетов дебиторов.

Если организация расширяет свою деятельность, то растет число

покупателей и, как правило, дебиторская задолженность. С другой стороны,

может сократиться отгрузка продукции, тогда счета дебиторов уменьшатся.

Следовательно, рост дебиторской задолженности не всегда оценивается

отрицательно. Необходимо отличать нормальную и просроченную

задолженности. Наличие последней создает финансовые затруднения, так как

организация будет испытывать недостаток финансовых ресурсов при

приобретении производственных запасов, выплате заработной платы.

«Замораживание» средств приводит к замедлению оборачиваемости

капитала, поэтому каждая организация заинтересована в сокращении сроков

погашения платежей.

В процессе анализа изучаются динамика, состав, причины и сроки

образования дебиторской задолженности, устанавливается, нет ли ее в

составе сумм, не реальных для взыскания или таких, по которым истекают

сроки исковой давности. Если они имеются, то необходимо срочно принять

меры по их взысканию, включая обращение в судебные органы. Для анализа дебиторской задолженности, кроме баланса, используется информация

регистров бухгалтерского учета.

Большое влияние на финансовое состояние организации оказывает

состояние производственных запасов, составляющих до трети оборотных

активов. Наличие меньших по объему, но имеющих большую

оборачиваемость запасов, означает, что производственная деятельность

обеспечивается меньшим объемом финансовых ресурсов, находящихся в

запасе. Накопление больших запасов свидетельствует о спаде деловой

активности организации.

Во многих организациях больший удельный вес в текущих активах

занимает готовая продукция, что связано с конкуренцией, потерей рынков

сбыта, низкой покупательной способностью хозяйствующих субъектов и

населения, высокой себестоимостью продукции, неритмичностью выпуска,

отгрузки и другими факторами.

Увеличение остатков готовой продукции на складах организации

приводит также к длительному замораживанию оборотных средств,

отсутствию денежной наличности, потребности в кредитах и уплате

процентов по ним, росту кредиторской задолженности поставщикам,

бюджету, работникам организации по оплате труда. В настоящее время - это

одна из основных причин спада производства, снижения его эффективности,

низкой платежеспособности организаций и их банкротства.

Анализ источников формирования имущества. Наряду с анализом

структуры активов для оценки финансового состояния необходим анализ

структуры пассивов, то есть источников средств, вложенных в имущество.

Источником данных для анализа является баланс.

Пассив баланса отражает совокупность юридических отношений,

лежащих в основе финансирования предприятия. Он показывает величину

капитала, вложенного в производственно-хозяйственную деятельность предприятия, а также свидетельствует, кто и в какой форме участвовал в создании его имущества.

Таким образом, в пассиве баланса отражаются различные источники

средств предприятия, включая его собственные. По продолжительности

использования различают капитал долгосрочный постоянный

(перманентный) и краткосрочный.

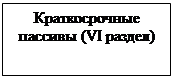

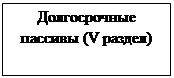

Структура пассива баланса приведена на рисунке 1.

| Постоянный (перманентный) капитал |

|

| Капитал и резервы (IV раздел) |

|

Рисунок 1 Структура пассива баланса. Рисунок 1 Структура пассива баланса.

Необходимость в собственном капитале обусловлена требованиями

самофинансирования предприятий. Собственный капитал является основной

независимости предприятия. Однако нужно учитывать, что финансирование

деятельности предприятия только за счет собственных средств не всегда

выгодно для него, особенно в тех случаях, когда производство носит

сезонный характер. Тогда в отдельные периоды будут накапливаться

большие средства на счетах в банке, а в другие периоды их будет

недоставать. Кроме того, следует иметь в виду, что если цены на финансовые

ресурсы невысоки, а предприятие может обеспечить более высокий уровень

отдачи на вложенный капитал, чем платит за кредитные ресурсы, то,

привлекая заемные средства, оно может повысить рентабельность

собственного предприятия.

В тоже время, если средства предприятия созданы в основном за счет

краткосрочных обязательств, то его финансовое положение будет

неустойчивым, так как с капиталами краткосрочного использования

необходима постоянная оперативная работа, направленная на контроль за их

своевременным возвратом и привлечением в оборот на непродолжительное

время других капиталов.

Анализ проводится в следующей последовательности:

Вертикальный анализ.

Где изменения в составе и структуре имущества могут осуществляться

за счет собственных и заемных средств. Характеристика их соотношения

дает возможность оценить финансовое положение предприятия за отчетный

период.

Привлечение заемных средств в оборот предприятия - нормальное

явление. Это содействует временному улучшению финансового состояния

при условии, что средства не замораживаются на продолжительное время в

обороте и своевременно возвращаются. В противном случае может

возникнуть просроченная кредиторская задолженность, что в конечном итоге

приводит к выплате штрафов, применению санкций и ухудшению

финансового положения. Это имеет особо важное значение в условиях

инфляции.

Тенденция к увеличению доли накоплений свидетельствует о

начавшемся расширении производства, а следовательно и коммерческой

деятельности, но увеличение доли накоплений должно сопровождаться

увеличением темпов роста объема продаж. Это укрепляет экономическую

самостоятельность, финансовую устойчивость и надежность предприятия как

партнера.

Если происходит обратная ситуация, то производится учет воздействия

инфляции и влияния иных возможных причин.

На соотношение собственных и заемных средств влияет ряд внешних и

внутренних факторов. К числу таких факторов можно отнести:

- Различие величины процентных ставок за кредит и ставок на

дивиденды.

Если процентные ставки ниже чем дивиденды, то следует повышать

долю заемных средств. И наоборот, если процентные ставки выше, то нужно

наращивать долю собственных средств.

- Сокращение или расширение деятельности предприятия.

В связи с этим изменяется потребность в привлечении заемных средств

для пополнения товарно-материальных запасов.

- Накопление излишних или слабо используемых запасов, а также

устаревшего оборудования. Отвлечение средств в сомнительную

дебиторскую задолженность приводят к необходимости привлечения

дополнительных заемных средств.

- Использование факторинговых операций приводит к снижению

потребности в заемных средствах.

Горизонтальный анализ.

В процессе которого устанавливается динамика источников как в

абсолютном, так и в относительном выражении.

Рассчитывается ряд показателей характеризующих структуру

источников формирования имущества.

Коэффициент автономии:

Ка = СК/ВБ, (1)

где СК - собственный капитал; ВБ — валюта баланса.

Этот показатель характеризует долю владельцев предприятия в

общей сумме средств, авансированных в его деятельность. Считается, что

чем выше значение этого коэффициента, тем более финансово устойчиво,

стабильно и независимо от внешних кредиторов предприятие.

Коэффициент соотношения концентрации заемного капитала:

К к = ЗК / ВБ, (2)

Где ЗК – заемный капитал.

Эти два коэффициента в сумме: К а + К к = 1

Коэффициент соотношения собственных и заемных средств:

Кс = ЗК / СК. (3)

Он показывает величину заемных средств, приходящихся на каждый

рубль собственных средств, вложенных в активы предприятия.

Финансовая устойчивость предприятия –это определенное

состояние счетов предприятия, гарантирующее его постоянную

платежеспособность. В результате осуществления какой-либо хозяйственной

операции финансовое состояние предприятия может остаться неизменным,

улучшиться или ухудшиться.

Финансовая устойчивость предприятия служит характеристикой,

свидетельствующей о стабильном превышении доходов над расходами,

свободном маневрировании денежными средствами и эффективном их

использовании в бесперебойном процессе производства и реализации

продукции. Она формируется в процессе всей производственно-

хозяйственной деятельности и является главным компонентом общей

устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату

позволяет выяснить, насколько правильно предприятие управляло

финансовыми ресурсами в течении периода, предшествующего этой дате.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям

рынка и отвечало потребностям развития предприятия, поскольку

недостаточная финансовая устойчивость может привести к

неплатежеспособности предприятия и отсутствию у него средств для

развития производства, а избыточная – препятствовать развитию, отягощая

затраты предприятия излишними запасами и резервами. Финансовая

устойчивость обеспечивается в том случае, если предприятие за счет

собственных средств создает внеоборотные активы и запасы.

Минимальный размер запасов, созданных за счет собственных средств 10%.

Анализ финансовой устойчивости проводится по абсолютным и

относительным показателям.

Оценка по абсолютным показателям

Анализ проводится в следующей последовательности:

- Определяются источники формирования запасов, выделяю следующие

источники:

Наличие собственных оборотных средств:

Ес=Ис-В, (4)

где Ис - собственные источники (капитал и резервы); В - внеоборотные

активы.

Наличие собственных оборотных и долгосрочных заемных средств:

Есд=(Ис + ДО)-В, (5)

где ДО - долгосрочные обязательства.

Наличие общих источников:

Ео = (Ис + ДО+ Кк) - В, (6)

где Кк - краткосрочные кредиты и займы.

- Проводится обеспеченность запасов источниками:

Обеспеченность собственными оборотными средствами:

∆Ес = Ес – З, (7)

где 3 - запасы.

Обеспеченность собственными оборотными и долгосрочными

заемными средствами:

∆Есд = Есд – З, (8)

Обеспеченность общими источниками:

∆Ео = Ео – З, (9)

- Определяется тип финансовой устойчивости:

Выделяют четыре типа финансовой устойчивости:

- Абсолютная независимость финансового состояния отвечает следующим

условиям

Фс ≥ 0; Фт ≥ 0; Фо ∙ 0; то есть трехкомпонентный показатель типа ситуации:

S = 2 {1,1,1}

- Нормальная независимость финансового состояния, которая гарантирует

платежеспособность:

Фс < 0; Фт ≥ 0; Фо ≥ 0, то есть S = {0,1,1}.

- Неустойчивое финансовое состояние, сопряженное с нарушением

платежеспособности, но при котором все же сохраняется возможность

восстановления равновесия за счет пополнения источников собственных

средств (сокращения дебиторской задолженности, ускорения

оборачиваемости запасов):

Фс < 0; Фт< 0; Фо > 0; то есть S = {0,0,1}.

- Кризисное финансовое состояние, при котором предприятие зависит

полностью от заемных источников финансирования. Собственного капитала

и долго- и краткосрочных кредитов и займов не хватает для финансирования

материальных оборотных средств, то есть пополнение запасов идет за счет

средств, образующихся в результате погашения кредиторской

задолженности, S = {0,0,0}.

Оценка по относительным показателям.

Достоинства финансовых коэффициентов в том, что они дают

возможность рассматривать, под влиянием каких факторов произошло

изменение объекта анализа, но при этом относительные показатели

ориентированы индикаторами финансовой устойчивости, следовательно, в

целом финансового состояния.

Спектр относительных показателей финансовой устойчивости очень

широк. К числу же часто употребляемых относятся следующие (таблица 1):

Таблица 1 - Показатели финансовой устойчивости

| Показатель |

Формула расчета |

Рекомендуемое значение |

| 1.Коэффициент автономии |

Ка=СК/ВБ, где СК – собственный капитал; ВБ – валюта баланса |

> 0,6 |

| 2.Коэффициент обеспеченности собственными оборотными средствами |

Ксос = СОС/ОА, где СОС – собственные оборотные средства; ОА – оборотные активы |

> 0,5 |

| 3.Коэффициент капитализации |

Кк = ЗК/СК, где ЗК – заемный капитал |

<

1 |

| 4.Коэффициент финансирования |

Кф = СК/ЗК |

>

1 |

| 5.Коэффициент финансовой устойчивости |

Кфу = (СК + ДО)/ВБ, где ДО – долгосрочные обязательства |

> 0,6 |

К числу факторов обеспечивающих финансовую устойчивость можно отнести:

- Высокая оборачиваемость активов;

- Стабильные темпы реализации продукции;

- Отработанные каналы сбыта и снабжения;

- Низкий уровень постоянных затрат.

Анализ финансовой независимости и маневренностипредприятия проводится относительным показателем, представленным в таблице 2.

Таблица 2 – Показатели финансовой независимости и маневренности

| № п/п |

Показатель |

Числитель |

Знаменатель |

| 1 |

Коэффициент автономии |

Капитал и резервы (стр.490) |

Валюта баланса (стр. 700) |

| 2 |

Коэффициент заемного капитала |

Долгосрочные обязательства (стр.590) + Краткосрочные обязательства (стр.690) |

Валюта баланса (стр. 700) |

| 3 |

Мультипликатор собственного капитала |

Капитал и резервы (стр.490) – Внеоборотные активы (стр. 190) |

Валюта баланса (стр. 700) |

| 4 |

Коэффициент финансовой зависимости |

Валюта баланса (стр 700) |

Капитал и резервы (стр. 490) – Внеоборотные активы (стр. 190) |

| 5 |

Коэффициент долгосрочной финансовой независимости |

Капитал и резервы (стр. 490) + Долгосрочные обязательства (стр. 590) |

Валюта баланса (стр. 700) |

| 6 |

Коэффициент Структуры долгосрочных вложений |

Долгосрочные обязательства (стр. 590) |

Капитал и резервы (стр. 490) + Долгосрочные обязательства (стр. 590) |

| 7 |

Коэффициент обеспеченности долгосрочных инвестиций |

Основные средства (стр. 120) + Долгосрочные финансовые вложения (стр 140) |

Капитал и резервы (стр. 490) + Долгосрочные обязательства (стр. 590) |

| 8 |

Коэффициент покрытия процентов |

Оборотные активы (стр. 290) |

Долгосрочные обязательства (стр. 590) + Краткосрочные обязательства (стр. 690) |

| 9 |

Коэффициент обеспеченности собственными оборотными средствами |

Капитал и резервы (стр. 490) – Внеоборотные активы (стр. 190) |

Оборотные активы (стр. 290) |

| 10 |

Коэффициент маневренности |

Капитал и резервы (стр. 490) |

Капитал и резервы (стр. 490) – Внеоборотные активы (стр. 190) |

Потребность в анализе ликвидности баланса возникает в условиях усиления финансовых ограничений и необходимости оценки кредитоспособности предприятия. Так как экономический потенциал предприятия не сводится лишь к имущественной компоненте; не менее важна и финансовая его сторона, суть которой - в отражении рациональности структуры оборотных активов как обеспечение текущих расчетов, достаточности денежных средств, возможности поддерживать сложившуюся или желаемую структуру источников средств. Если,

например, два предприятия имеют одинаковые состав и структуру

имущества, но одно из них существенно больше обременено долгами по

сравнению с другим, то характеристика экономического потенциала как способности, в частности, генерировать прибыль для этих двух

предприятий будет принципиально различной.

С позиции финансовой деятельности любой коммерческой организации присуща необходимость решения двух основных задач:

- поддержание способности отвечать по текущим финансовым обязательствам;

- обеспечение долгосрочного финансирования в желаемых объемах и

способности безболезненно поддерживать сложившуюся или желаемую

структуру капитала.

Эти задачи формулируются в плане характеристики финансового состояния предприятия с позиции соответственно краткосрочной и долгосрочной перспектив.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в

полном объеме произвести расчеты по краткосрочным обязательствам перед

контрагентами. Краткосрочная задолженность предприятия, обособленная в

отдельном разделе пассива баланса, погашается различными способами, в

частности, обеспечением такой задолженности могут выступать любые

активы предприятия, в том числе и внеоборотные. Вместе с тем очевидно,

что ситуация, когда, к примеру, часть основных средств продается для того,

чтобы расплатиться по краткосрочным обязательствам, является

ненормальной. Именно поэтому, говоря о ликвидности предприятия как

характеристике его текущего финансового состояния и оценивая, в

частности, его потенциальные возможности расплатиться с кредиторами по

текущим операциям, вполне логично сопоставлять оборотные активы и

краткосрочные пассивы.

Анализ ликвидности баланса представляет собой очень важный раздел,

так как позволяет создавать условия для обеспечения своевременной оплаты

предприятием своих обязательств.

Ликвидность баланса обеспечивается в том случае, если активы

определенной ликвидности покрывают пассивы определенной степени

срочности.

Исходя из определения видно, что для проведения анализа необходимо

сгруппировать активы по степени ликвидности и пассивы по степени

срочности погашения обязательств.

Активы и пассивы делятся на 4 группы (таблица 3):

Таблица 3 – Группировка активов и пассивов

| Группировка АКТИВОВ |

Содержание |

Группировка ПАССИВОВ |

Содержание |

| А1 |

Наиболее ликвидные активы:

-денежные средства

-краткосрочные финансовые вложения

|

П1 |

Наиболее срочные обязательства:

-кредиторская задолженность

|

| А2 |

Ликвидные активы (быстро реализуемые активы):

-дебиторская задолженность

-НДС

-прочие активы

|

П2 |

Краткосрочные обязательства:

-краткосрочные кредиты и займы

|

| А3 |

Медленно реализуемы активы:

-запасы (за минусом расходов будущих периодов)

-долгосрочные финансовые вложения

|

П3 |

Долгосрочные обязательства:

-долгосрочные обязательства

|

| А4 |

Трудно реализуемые активы:

-внеоборотные активы (за минусом финансовых вложений)

|

П4 |

Постоянные пассивы:

-капитал и резервы (за минусом расходов будущих периодов)

|

Баланс считается бсолютно ликвидным, если выполняются следующие условия:

А1 > П1;А2 > П2; АЗ > ПЗ; А4 < П4. (10)

Выполнение первых трех неравенств с необходимостью влечет

выполнение и четвертого неравенства, поэтому практически существенным

является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак,

противоположный зафиксированному в оптимальном варианте, ликвидность

баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее, ликвидных средств (А1) и быстрореализуемых активов (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2) позволяет оценить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) пред приятия на ближайший к рассматриваемому моменту промежуток времени.

Перспективная ликвидность представляет собой прогноз

платежеспособности на основе сравнения будущих поступлений платежей.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным и по той причине, что соответствие степени обязательств в пассиве намечено ориентировочно из-за офаниченности информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности.

Наряду с абсолютными показателями для оценки ликвидности и

платежеспособности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой

ликвидности, коэффициент абсолютной ликвидности. Они удобны тем, что

позволяют определить влияние различных факторов на изменение

результативного показателя и оценить его динамику. Однако относительные

показатели являются лишь ориентировочными индикаторами

платежеспособности и финансового состояния в целом.

Они представляют интерес не только для руководителей предприятия,

но и для внешних субъектов анализа: коэффициент абсолютной

ликвидности представляет интерес для поставщиков сырья и материалов,

коэффициент быстрой ликвидности — для банков, коэффициент текущей

ликвидности - для инвесторов.

В соответствии с постановлением правительства № 367 для анализа

ликвидности баланса приняты следующие показатели (таблица 4):

Таблица 4 – Показатели ликвидности

| Показатели |

Числитель |

Знаменатель |

Рекомендуемое значение |

| Коэффициент абсолютной ликвидности |

Наиболее ликвидные активы |

Краткосрочные обязательства |

02, - 0,25 |

| Коэффициент Быстрой ликвидности |

Ликвидные активы |

Краткосрочные обязательства |

0,7 – 0,8 |

| Коэффициент текущей ликвидности |

Все оборотные активы |

Краткосрочные обязательства |

2 – 2,5 |

| Коэффициент обеспеченности обязательств активами |

Активы |

Краткосрочные и долгосрочные обязательства |

>

1 |

| Текущая платежеспособность |

Текущие обязательства |

Среднемесячную выручку |

Чем меньше, тем лучше |

Коэффициент абсолютной ликвидности является наиболее жестким

критерием ликвидности предприятия; показывает, какая часть

краткосрочных заемных средств обязательств может быть при

необходимости погашена немедленно за счет имеющихся денежных средств.

Чем выше коэффициент, тем больше гарантия погашения долгов. Однако и

при небольшом его значении предприятие может быть платежеспособным,

если сумеет сбалансировать и синхронизировать приток и отток денежных

средств по объему и срокам.

Коэффициент быстрой ликвидности по своему смысловому

назначению аналогичен текущей ликвидности; однако исчисляется он по

более узкому кругу оборотных активов, когда из расчета исключена

наименее ликвидная их часть - производственные запасы.

Логика такого исключения состоит не только в значительно меньшей

ликвидности запасов, но и, что гораздо более важно, в том, что денежные

средства, которые можно выручить в случае вынужденной реализации

производственных запасов, могут быть существенно меньше расходов по их

приобретению. В частности, согласно данным американских ученых в

условиях рыночной экономики достаточно типичной является ситуация,

когда при ликвидации предприятия выручают сорок и менее процентов от

учетной стоимости запасов.

В работах некоторых западных аналитиков приводится ориентировочное нижнее значение показателя — 1, однако эта оценка носит также условный характер. Тем не менее ей можно дать вполне наглядное и

обоснованное толкование. Кредиторская и дебиторская задолженности

представляют собой некую форму взаимного кредитования контрагентов,

находящихся в деловых отношениях. Очевидно, что в целом по экономике

суммы предоставленного и полученного кредитов равны. Любое предприятие

должно стремиться к тому, чтобы сумма кредита, предоставленного им своим

покупателям (дебиторская задолженность), не превышала величины кредита,

полученного им от поставщиков. На практике возможны любые отклонения от этого правила. В частности, все бизнесмены понимают, что выгодно жить

в долг, поэтому, по возможности, каждый из них предпочитает оттягивать

срок платежа своим кредиторам, если это не влияет на финансовые

результаты и взаимоотношения с поставщиками.

Анализируя динамику этого коэффициента, необходимо обращать

внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны.

Коэффициент текущей ликвидности (общий коэффициент покрытия

долгов) он дает общую оценку ликвидности предприятия, показывая,

сколько рублей оборотных средств (текущих активов) приходится на один

рубль текущей краткосрочной задолженности (текущих обязательств).

Логика такого сопоставления заключается в том что, предприятие

погашает свои краткосрочные обязательства в основном за счет оборотных

активов; следовательно, если оборотные активы превышают по величине

краткосрочные пассивы, предприятие может рассматриваться как успешно

функционирующее. Размер превышения в относительном виде и задается

коэффициентом текущей ликвидности. Значение показателя может

значительно варьироваться по отраслям и видам деятельности, а его

разумный рост в динамике обычно рассматривается как благоприятная

тенденция.

Превышение оборотных активов над краткосрочными финансовыми

обязательствами обеспечивает резервный запас для компенсации убытков,

которые может понести предприятие при размещении и ликвидации всех

оборотных активов, кроме наличности. Чем больше этот запас, тем больше

уверенность кредиторов в том, что долги будут погашены. Нормативное

значение этого показателя больше 2.

Оборотный капитал (оборотные средства)относится к мобильным

активам предприятия, которые являются денежными средствами или могут

быть обращены в них в течение производственного цикла. В процессе

кругооборота ресурсов, используемых в процессе текущей хозяйственной

деятельности хозяйствующего субъекта, обычно выделяют две стадии:

стадию производства и стадию обращения. Соответственно этим

положениям мобильные фонды различают на стадии производства как

оборотные производственные фонды и на стадии обращения - как фонды

обращения.

- Вертикальный анализ. Анализ в процессе которого устанавливается

структура оборотного имущества. Этот этап необходим для того, чтобы

установить долю оборотных фондов и фондов обращения, так как резервы

повышения эффективности использования оборотных средств скрыты в

основном в оборотных фондах. И рациональная структура оборотных фондов

позволяет ускорить оборачиваемость всех оборотных средств.

- Горизонтальный анализ. Анализ в процессе которого устанавливается

динамика оборотных активов предприятия.

- Определяются показатели эффективности использования оборотных

активов и устанавливается их динамика.

Рассмотрим ряд показателей характеризующих эффективность

использования оборотных средств. К ним относятся :

- Коэффициент оборачиваемости, который характеризует количество

оборотов производимых оборотными средствами за рассматриваемый

период;

- Продолжительность оборота, который характеризует количество

дней необходимых для совершения одного оборота.

1.3.2

Анализ финансовых результатов

Конечные результаты деятельности предприятия характеризуются

прибылью, но прибыль это эффект, который не дает возможности судить о

путях ее достижения. Более объективными показателями, характеризующими

финансовые результаты являются относительные показатели или показатели

эффективности деятельности (показатели рентабельности).

Анализ показателей прибыли.

Прибыль - часть чистого дохода предприятия, созданного в процессе

производства и реализованного в сфере обращения. Только после продажи

продукции чистый доход принимает форму прибыли. Количественно она

представляет собой разность между выручкой и полной себестоимостью

реализованной продукции.

Цель анализа - определить реальную величину чистой прибыли,

стабильность основных элементов балансовой прибыли, тенденции их

изменения и возможности использования для прогноза прибыли, оценить

«зарабатывающую» способность предприятия.

Анализ прибыли проводится в следующей последовательности:

- Исследование структуры соответствующих показателей

(вертикальный анализ), в данном случае это определение доли каждого

показателя прибыли в выручке от реализации;

- Исследование изменений каждого показателя прибыли за текущий

период (горизонтальный анализ), в данном случае определяются абсолютные

размеры изменения и темпы роста (относительное измерение показателей);

- Определяется степень изменения прибыли по отношению к

предшествующим периодам (трендовый анализ). Данный анализ позволяет

выявить тенденцию изменения прибыли;

- Сопоставление темпов роста прибыли и выручки от реализации

товарной продукции.

Анализ уровня и динамики показателей финансовых результатов деятельности предприятия проводится в виде составления расчетной таблицы, отражающей абсолютные суммы прибыли и ее структуру.

В обобщенном виде исходные данные и результаты проведенного анализа можно представить в виде таблицы (Таблица 5)

Таблица 5 - Данные факторного анализа прибыли от реализации

| Показатели |

Начало года |

Значение показателей при фактических объеме и структуре |

Конец года |

Отклонение фактических значений от базисных |

В том числе за счет

|

| Объема и структуры |

Себестоимости и цен |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Выручка от продажи |

N0

|

N1

,0

|

N1

|

N1

– N0

|

N1

,

0

– N0

|

N1

– N1

,0

|

| Полная себестоимость |

S0

|

S1

,0

|

S1

|

S1

– S0

|

S1

,0

– S0

|

S1

– S1,0

|

| Прибыль от продаж |

P0

|

P1

|

P1ё

|

P1

– P0

|

P1,0

– P0

|

P1

– P1,0

|

Приведем методику формализованного расчета факторных влияний на

прибыль от реализации продукции.

- Расчет общего изменения прибыли (ΔР) от реализации продукции:

ΔР = Р1

-Р0

, (11)

где Р1

- прибыль на конец года, Р0

- прибыль на начало года.

- Расчет влияния на прибыль изменений в объеме продукции (ΔР1

) в

оценке по плановой (базовой) себестоимости:

ΔР1

=Р0

К1

-Р0

= Р0

(К1

- 1), (12)

где Р0

- прибыль на начало года, К1

- коэффициент роста объема реализации

продукции;

К1

= S1,0

/S0

, (13)

где, S1,0

- фактическая себестоимость реализованной продукции на конец года в ценах и тарифах на начало года, S0

- себестоимость на начало года.

- Расчет влияния на прибыль изменений в объеме продукции,

обусловленных изменениями в структуре продукции (ΔР2

):

ΔР2

= Р0

(К2

– К1

), (14)

где К2

- коэффициент роста объема реализации продукции в оценке по

отпускным ценам;

К2

= N1,0

/N0

(15)

где, N1,0

- реализация на конец года по ценам на начало года, N0

- реализация

на начало года.

- Расчет влияния на прибыль изменений себестоимости за счет

структурных сдвигов в составе продукции (ΔР3

)

ΔР3

=S0

К2

- S1,0

(16)

- Расчет влияния на прибыль экономии от снижения себестоимости

продукции (ΔР4

)

ΔР4

= S1,0

- S1,

(17)

где S1

- фактическая себестоимость реализованной продукции отчетного

периода.

Сумма факторных отклонений дает общее изменение прибыли от

реализации за отчетный период, что выражается формулой (18):

ΔР = Р1

-Р0

= ΔР1

+ ΔР2

+ ΔР3

+ ΔР,

(18)

Методика управленческого анализа прибыли требует ведения

раздельного учета переменных и постоянных, прямых и косвенных расходов.

Такое разделение позволяет определить важный в аналитических расчетах

показатель - маржинальный доход.

Маржинальный доход предприятия - это выручка минус переменные

издержки. Маржинальный доход на единицу продукции представляет собой

разность между ценой этой единицы и переменными затратами на нее.

Маржинальный доход включает в себя постоянные затраты и прибыль.

С целью управления прибылью и доходами предприятия проводится маржинальный или операционный анализ. Он позволяет:

- Более точно исчислить влияние факторов на изменение суммы

прибыли и на этой основе более эффективно управлять процессом

формирования и прогнозирования ее величины;

- Определить критический уровень объема продаж (порога

рентабельности), постоянных затрат, при заданной величине

соответствующих факторов;

- Установить зону безопасности (зону безубыточности) предприятия;

- Исчислить необходимый объем продаж для получения заданной

величины прибыли;

- Обосновать наиболее оптимальный вариант управленческих

решений, касающихся изменений производственной мощности, ассортимента

продукции, ценовой политики, вариантов оборудования, технологии

производства, приобретения комплектующих деталей и другие с целью

минимизации затрат и увеличения прибыли.

Проведение расчетов, основанных на соотношении «затраты - объем -

прибыль», требует соблюдения ряда условий:

- Необходимость деления издержек на две части - переменные и

постоянные;

- Переменные издержки изменяются пропорционально объему

производства (реализации) продукции;

- Постоянные издержки не изменяются в пределах значимого объема

реализации продукции;

- Тождество производства и реализации продукции в рамках

рассматриваемого периода времени.

В процессе анализа рассчитываются следующие показатели,

представленные в таблице 6:

Таблица 6 – Операционный анализ

| Показатели |

Пояснение |

| 1.Выручка от реализации |

Форма №2 |

| 2.Переменные затраты |

Главная книга сч.20 |

| 3.Постоянные затраты |

Главная книга сч.25,26 |

| 4.Маржинальная прибыль |

Маржинальная прибыль представляет собой разницу между выручкой от реализации переменными затратами. Маржинальная прибыль должна покрывать постоянные затраты предприятия и обеспечивать ему прибыль |

| 5.Коэффициент маржинальной прибыли |

Отношение маржинальной прибыли к выручке от реализации |

| 6.Прибыль от реализации |

Форма №2 |

| 7.Сила воздействия операционного рычага (СВОР) |

СВОР представляет собой отношение маржинальной прибыли к прибыли от реализации. СВОР проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Она указывает на степень предпринимательского риска. Чем>сила, тем> предпринимательский риск. |

| 8.Порок рентабельности |

Порок рентабельности представляет собой отношение между суммой постоянных затрат и коэффициентом маржинальной прибыли. |

| 9.Запас финансовой прочности |

Показывает на сколько может понизится объем производства и продаж прежде чем предприятие понесет убытки. |

Анализ показателей рентабельности деятельности.

Достоинство показателей рентабельности в том, что они сопоставляют

конечный результат - прибыль с затратами на ее достижение.

Анализ рентабельности проводится в следующей последовательности:

- Рассчитываются показатели рентабельности, характеризующие различные аспекты деятельности;

- Проводится факторный анализ с целью выявления резервов

повышения эффективности деятельности;

- Разрабатываются мероприятия по реализации вскрытых резервов.

Для оценки рентабельности рассчитывается система показателей (таблица 7):

Таблица 7 – Расчет показателей рентабельности

| Показатель |

Числитель |

Знаменатель |

| Общая рентабельность |

Чистая прибыль |

Выручка от реализации |

| Рентабельность основной деятельности |

Чистая прибыль |

Затраты на производство и реализованная продукция |

| Рентабельность оборота |

Прибыль от продаж |

Выручка от реализации |

| Рентабельность активов |

Чистая прибыль |

Ср. величина активов |

| Рентабельность текущих активов |

Чистая прибыль |

Величина Оборотных активов |

| Рентабельность производственных фондов |

Валовая прибыль |

Производственные фонды |

| Экономическая рентабельность |

Чистая прибыль |

Инвестированный капитал |

| Финансовая рентабельность |

Чистая прибыль |

Собственный капитал |

| Рентабельность заемного капитала |

Чистая прибыль + расходы по привлеченным заемным средствам |

Совокупный капитал |

| Фондорентабельность |

Чистая прибыль |

Величина внеоборотных активов |

| Период окупаемости собственного капитала |

Собственный капитал |

Чистая прибыль |

Средняя величина капитала определяется по данным бухгалтерского

баланса как средняя арифметическая величина итого на начало и конец

периода.

Рассмотренные показатели рассматриваются в динамике и но

тенденции их изменения судя об эффективности ведения хозяйства.

Факторный анализ рентабельности продукции в процессе финансового

анализа осуществляется на основе модели:

R = Прибыль / Выручка от реализации * 100 (19)

Для факторного анализа используют метод цепных подстановок.

ΔRв

= Пн

/Bк

- Пн

/Вн

(20)

ΔRп

= Пк

/ Bк

- Пн

/ Bк

(21)

где, ΔRв,п

- изменение рентабельности за счет выручки от реализации, за счет прибыли, Пн,к

- значение прибыли на начало и на конец периода, Вн,к

-

значение выручки от реализации на начало и на конец периода.

Следует отметить, что в странах с развитыми рыночными

отношениями обычно ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о «нормальных»

значениях показателей рентабельности. Сопоставление своих показателей с

их допустимыми величинами позволяет сделать вывод о состоянии

финансового положения предприятия. В России эта практика пока

отсутствует, поэтому единой базой для сравнения является информация о

величине показателей в предыдущие годы.

Рентабельность продаж отражает удельный вес прибыли в каждом

рубле выручки от реализации. В зарубежной практике этот показатель

называется маржой прибыли (коммерческой маржой).

Особый интерес для внешней оценки результативности финансово-

хозяйственной деятельности организации представляет анализ не таких

традиционных показателей прибыльности, как фондорентабельность, которая

показывает эффективность использования основных активов, и

рентабельность основной деятельности, которая показывает, сколько

прибыли от реализации приходится на 1 рубль затрат. Более информативным

является анализ рентабельности активов и рентабельности собственного

капитала.

Чтобы оценить результаты деятельности организации в целом и

проанализировать ее сильные и слабые стороны, необходимо синтезировать

показатели, причем таким образом, чтобы выявить причинно-следственные

связи, влияющие на финансовое положение и его компоненты.

Одним из синтетических показателей экономической деятельности

организации в целом является рентабельность активов, который принято

называть экономической рентабельностью. Это самый общий показатель,

отвечающий на вопрос, сколько прибыли организация получает в расчете на

рубль своего имущества. От его уровня, в частности, зависит размер

дивидендов на акции в акционерных обществах.

В показателе рентабельности активов результат текущей деятельности

анализируемого периода (прибыль) сопоставляется с имеющимися у

организации основными и оборотными средствами (активами), С помощью тех же активов организация будет получать прибыль и в последующие

периоды деятельности. Прибыль же является, главным образом (почти на

98%), результатом от реализации продукции (работ, услуг). Выручка от

реализации - показатель, напрямую связанный со стоимостью активов: он

складывается из натурального объема и цен реализации, а натуральный

объем производства и реализации определяется стоимостью имущества.

Рентабельность активов может повышаться при неизменной

рентабельности продаж и росте объема реализации, опережающем

увеличение стоимости активов, т.е. ускорением оборачиваемости активов

(ресурсоотдачи). И, наоборот, при неизменной ресурсоотдаче рентабельность

активов может расти за счет роста рентабельности продаж.

Возможности повышения рентабельности продаж и увеличения

объема реализации у разных предприятий неодинаковы. Поэтому весьма

важно, за счет каких факторов растет или снижается рентабельность активов

предприятия.

Рентабельность продаж можно наращивать путем повышения цен или

снижения затрат. Однако эти способы временны и недостаточно надежны в

нынешних условиях. Наиболее последовательная политика организации,

отвечающая целям укрепления финансового состояния, состоит в том, чтобы

увеличивать производство и реализацию той продукции (работ, услуг),

необходимость которой определена путем улучшения рыночной

конъюнктуры.

В теории финансового анализа содержится оценка оборачиваемости и

рентабельности активов по отдельным его составляющим: оборачиваемость и

рентабельность материальных оборотных средств, средств в расчетах,

собственных и заемных источников средств. Однако, на наш взгляд, сами по

себе эти показатели мало информативны. Чисто арифметически, в результате

уменьшения знаменателей при расчете этих показателей по сравнению со

знаменателем показателя рентабельности или оборачиваемости всех активов мы имеем более высокую рентабельность и оборачиваемость отдельных

элементов капитала.

При анализе экономической рентабельности, безусловно, нужно

принимать во внимание роль отдельных его элементов. Но зависимость, на

наш взгляд, целесообразно строить не через оборачиваемость элементов, а

через оценку структуры капитала в увязке с динамикой его оборачиваемости

и рентабельности. Показатель рентабельности собственного капитала

позволяет установить зависимость между величиной инвестируемых

собственных ресурсов и размером прибыли, полученной от их

использования.

Следует отметить, что факторам по уровню значений и по тенденции

изменения присуща отраслевая специфика, о которой не следует забывать,

проводя анализ. Так, показатель ресурсоотдачи может иметь относительно

невысокое значение при высокой капиталоемкости. Показатель