Министерство образования и науки РФ

Федеральное агентство по образованию ГОУ ВПО

Всероссийский заочный финансово-экономический институт

Кафедра бухгалтерского учета и анализа хозяйственной деятельности

КУРСОВАЯ РАБОТА

по дисциплине «Бухгалтерский управленческий учёт»

на тему:

Структура генерального бюджета организации, порядок и особенности его разработки

Преподаватель Скрипников О.А.

Воронеж – 2008

План работы

Введение

Глава 1. Сущность бюджета и его функции

1.1 Понятие бюджета

1.2 Бюджетирование в системе планирования деятельности организации

Глава 2. Генеральный бюджет и его составляющие

2.1 Структура генерального бюджета

2.2 Порядок и особенности разработки генерального бюджета

2.3 Виды бюджета

Практическая часть

Заключение

Список использованной литературы

Любая уважающая себя организация должна планировать свою деятельность. Ведь именно наличие составленных заранее планов позволяет добиться оптимизации ассортимента, максимизации финансового результата, повышения эффективности использования ресурсов, иными словами - успешно решать стоящие перед организацией задачи и достигать целей на каждом этапе ее развития.

Бюджетирование представляет собой объединение технологий планирования, призванных регламентировать деятельность предприятия на ближайший период. Качественно составить бюджет реальной организации, при всей внешней простоте, достаточно сложно. Трудно быть до конца уверенным, что полученный результат — лучший из возможных планов. Чтобы повысить эту уверенность, менеджерам приходится не столько строить планы, сколько совершенствовать процедуры их составления. Во многих случаях это позволяет заранее исключить возможность ошибки, вместо того чтобы в будущем исправлять последствия неверно принятых решений. Это и определяет актуальность и практическую значимость темы.

Цель генерального бюджета, охватывающего деятельность организации в целом, – интегрировать частные (операционные) бюджеты. Эта задача решается путем составления финансовых бюджетов.

Финансовый бюджет является центральным моментом всего процесса планирования и управления не только для руководителей организаций, но и для менеджеров. Бюджет помогает менеджеру планировать деятельность и следить за выполнением работ и получением прибыли в подразделении.

Реклама

Особенность отечественных экономических условий не позволяет формально отнестись к внедрению системы бюджетирования по западному образцу. Необходимо производить корректировку методологических основ формирования бюджета с учетом особенностей российских предприятий при использовании основных достижений западной науки.

Для эффективной работы предприятию требуется современная система управления финансами, базирующаяся на создании долгосрочных и краткосрочных бюджетов.

Именно потому, что эта тема столь актуальна в наши дни, я остановилась на ней как на предмете своего исследования.

Основной целью данной работы является изучение структуры генерального бюджета предприятия.

Задачи работы – определить сущность бюджета, охарактеризовать задачи и функции бюджетирования, изучить структуру генерального бюджета и проанализировать особенности его разработки.

В процессе изучения темы для достижения цели и задач исследования применялись методы:

- изучение и анализ нормативных документов, научной литературы, как отечественных, так и зарубежных авторов;

- изучение материалов по теме, представленных в СПС «КонсультантПлюс», а также других источников (периодические издания, электронные учебники и др.);

- изучение теоретического и практического материала по теме путем сравнения, анализа, синтеза.

Теоретической и методологической основой данной работы послужила литература: Вахрушина М.А. «Бухгалтерский управленческий учет», Хорнгрен Ч.Т.«Управленческий учет», Шеремет А.Д., Николаева О.Е, Полякова С.И. «Управленческий учет» и другие работы и источники.

Глава 1. Сущность бюджета и его функции

1.1 Понятие бюджета

Термин «бюджет», происходящий от французского слова «bougett», означающего «кожаная сумка», первоначально употреблялся в Англии с 1870 года как название документа, заключавшего в себе утвержденный парламентом план доходов и расходов государства.

Применительно к отдельному экономическому субъекту «бюджет» рассматривается как метод учета, позволяющий сравнивать фактические результаты с плановыми показателями, а также как эффективный инструмент для принятия решений, с помощью которого высшие менеджеры предприятия обеспечивают наиболее рациональное использование имущества собственников.[1]

Составление бюджета, как и программирование, является процессом планирования. Существенная разница между ними в том, что программы «заглядывают» на несколько лет вперёд, а бюджет, как правило, рассчитывается на один, следующий год. Бюджетом часто называют финансовый план действий. Он может иметь бесконечное количество видов и форм. Бюджет может быть совсем простым – проект продаж и затрат уличной овощной лавки, или очень сложным - проект корпорации «Дженерал Моторс».[2]

Согласно определению Института дипломированных бухгалтеров по управленческому учету США, бюджет - это количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понесены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели.

Реклама

Бюджет является количественным выражением планов деятельности и развития организации, координирующим и конкретизирующим в цифрах проекты руководителей. В результате его составления становится ясно, какую прибыль получит предприятие при одобрении того или иного плана развития. Таким образом, бюджет - это план деятельности компании, представляющий собой набор экономических, финансовых и имущественных показателей.

Детализированные бюджеты чаще всего составляются на ограниченный период - обычно не более чем на год, с подразделением на более короткие периоды: кварталы, месяцы, недели. Однако в случаях существенных стратегических изменений, особенно если они требуют дополнительных капитальных вложений, может разрабатываться более «объемный» бюджет, фактически превращающийся в бизнес-план развития предприятия, на 3, 5 и более лет.

Бюджеты выполняют целый ряд важных функций.

Во-первых, составление бюджета предполагает планирование деятельности фирмы таким образом, чтобы направить ресурсы на осуществление операций, обеспечивающих достижение целей организации, добиться координации различных видов деятельности и подразделений, а также согласования интересов отдельных работников и групп в целом по организации.

Во-вторых, наличие бюджета способствует стимулированию руководителей всех рангов к достижению целей своих подразделений и участков, поскольку в этом случае могут быть обеспечены эффективный контроль за текущей деятельностью, повышение плановой дисциплины, а также повышение обоснованности оценки результатов деятельности данных руководителей исходя из того, насколько полно были выполнены плановые задания.

Действительно, бюджет является наилучшей основой для анализа деятельности предприятия. Дело в том, что сравнение фактических показателей с показателями предшествующего периода или аналогичного периода предыдущего года, не учитывает действия многочисленных факторов, влияющих на полученные результаты.

Прежде всего, такие сравнения некорректны из-за наличия фактора инфляции. Ведь, например, в случае, если выручка по данным отчета о прибылях и убытках по сравнению с предыдущим периодом увеличилась на 10%, а инфляция за это время составила 15%, фактически объем продаж в натуральном выражении сократился, а рост выручки объясняется исключительно ростом цен и, вероятнее всего, сопровождается увеличением себестоимости продукции по той же причине - роста цен на сырье, энергию и т.д.

Кроме того, при сравнении отчетных показателей с показателями прошлых периодов игнорируют структурные изменения в деятельности предприятия, например, такие как изменение производственной программы или направлений деятельности в связи с изменениями спроса, конкурентной среды и иных факторов внешней среды. Ведь вполне может оказаться, что на фоне циклического спада экономики в отчетном году предприятие достигло вполне приемлемых результатов, приложив для этого максимум усилий, но результаты сравнения полученной прибыли с прибылью прошлого года, когда наблюдался экономический рост, повышение спроса на продукцию и прочие благоприятные факторы, могут ввести руководство фирмы в заблуждение относительно реальных достижений менеджеров различных уровней.

Поэтому именно анализ отклонений между реальными результатами и данными бюджета позволяет:

- идентифицировать проблемные области, которые требуют первоочередного внимания;

- выявлять новые возможности развития, не предусмотренные в процессе разработки бюджета;

- корректировать бюджеты на последующие периоды в случае, если практика показывает, что первоначальный бюджет был нереалистичен;

- объективно оценивать деятельность каждого центра ответственности и его руководителя.

Следует также отметить, что бюджетирование может использоваться как средство обучения менеджеров. К процессу разработки и утверждения бюджета на разных этапах могут привлекаться различные сотрудники фирмы, включая начинающих менеджеров и даже тех работников, которые непосредственно в управлении фирмы не участвуют, а являются лишь исполнителями тех или иных заданий. Это позволяет, с одной стороны, добиться повышения ответственности за выполнение утвержденного бюджета - ведь если работник сам участвовал в его разработке, он перестает рассматривать плановые задания как нечто чуждое, навязанное «сверху». А с другой стороны, участие в разработке бюджета позволяет менеджерам получить навыки, необходимые для продвижения по карьерной лестнице - ведь чем выше уровень руководителя, тем больше времени он посвящает вопросам стратегического планирования и контроля.

Но как бы ни был сложен процесс составления бюджета, он успешен только в том случае, когда руководство среднего и нижнего уровней убеждены, что высшее руководство действительно заинтересовано в конечных результатах и будет поощрять за выполнение запланированных целей бюджета.[3]

1.2 Бюджетирование в системе планирования деятельности организации

Планирование, т.е. процесс определения действий, которые должны быть выполнены в будущем, наряду с контролем является одной из важнейших функций управления. В системе планирования обычно выделяют несколько уровней.

Во-первых, это стратегическое планирование. Стратегия предприятия представляет собой систему долгосрочных целей деятельности предприятия, определяемых его миссией и идеологией, а также наиболее эффективных путей их достижения. Идеология и стратегия предприятия реализуются посредством его политики.

Достижение стратегических целей может потребовать длительного времени, порой даже десятилетий. При этом на каждом этапе его развития предприятия должны решаться отдельные частные тактические задачи. Для обеспечения выполнения поставленных задач необходимо разрабатывать бизнес-планы на 5 - 10 лет. Если же достижение целей организации предполагает осуществление значительных инвестиций, должны также разрабатываться инвестиционные проекты, которые могут охватывать длительные периоды времени (в зависимости от сроков окупаемости и продолжительности осуществления инвестиций).

Бюджетирование как таковое представляет собой систему оперативного планирования деятельности предприятия в целом и его подразделений на ближайший финансовый год в разбивке по кварталам, месяцам, декадам, неделям с выделением плановых заданий по обеспечению всех направлений финансово-хозяйственной деятельности организации.[4]

Для современного предприятия бюджетирование - это система согласованного управления отдельными его подразделениями на основе систематической обработки экономической информации в условиях динамично изменяющегося бизнеса. При этом основная задача бюджетирования заключается в повышении эффективности работы хозяйствующего субъекта на основании целевой ориентации и координации всех событий, охватывающих изменение хозяйственных средств предприятия и их источников, выявлении рисков и снижения их уровня, а также повышения гибкости в функционировании экономического субъекта.

Под бюджетированием в бухгалтерском управленческом учете понимается процесс планирования. Соответственно бюджет (или смета) – это план.Смета (или бюджет) представляет собой финансовый документ, созданный до выполнения предполагаемых действий. Это прогноз будущих операций.

Цель бюджетирования - это получение нового результата в управленческой деятельности, который дает возможность повысить эффективность управления предприятием посредством целевой ориентации и координации всех событий, повышения гибкости и приспособляемости к изменениям.

Новый результат в управленческой деятельности получается в виде нового продукта - системы бюджетов (бюджеты подразделений, бюджеты предприятия) с дальнейшим контролем над исполнением.

Роль и место бюджетирования в общей системе финансового планирования достаточно полно характеризуются функциями бюджета. В общем случае в процессе бюджетирования выполняются следующие задачи:

планирование на предстоящий период, позволяющий оценить эффективность работы предприятия, а затем сравнить достигнутые результаты с плановыми;

прогнозирование на более длительный период, дающее возможность установить перспективные цели, и их выполнение в текущих планах развития предприятия;

контроль и анализ деятельности отдельных подразделений предприятия на основе показателей, устанавливаемых для каждого подразделения;

контроль и анализ деятельности всего предприятия в целом (либо группы компаний в целом) на основе общефирменных (или общекорпоративных) целевых показателей;

планирование и контроль денежных потоков, поскольку важнейшим условием реализуемости любого плана предприятия является положительный баланс в любой момент.

Отечественные специалисты обычно выделяют от четырех до шести функций бюджетирования. Разногласия экономистов объясняются изменением функций бюджета в зависимости от этапа его формирования и реализации. Рассмотрим шесть функций:

-планирование финансово-хозяйственной деятельности предприятия на определенный период;

-координация и согласование деятельности различных подразделений предприятия;

-стимулирование руководителей всех рангов в достижении целей своих центров ответственности;

-контроль текущей деятельности, обеспечение плановой дисциплины;

-основа для оценки выполнения плана центрами ответственности и их руководителей;

-средство обучения менеджеров.

Планирование. Основные плановые решения обычно вырабатываются в процессе подготовки программ, и процесс разработки бюджета, по существу, является самым детализированным видом планирования, уточняющим основные операции по отдельным подразделениям или функциям компании на ближайший период.

Координация и связь. Координация в бюджетировании предполагает согласованность работы всех звеньев управления, аппарата управления и специалистов. Она обеспечивает единство отношений субъекта управления и объекта управления. Каждый центр ответственности влияет на работу других центров ответственности и сам зависит от их деятельности. В процессе разработки бюджета координируются отдельные виды деятельности таким образом, чтобы все подразделения организации работали согласованно. Важно, чтобы планы производства были скоординированы с планами отдела маркетинга, т.е. необходимо произвести количество продукции в соответствии с запланированным объемом продаж и желаемым уровнем конечных запасов готовой продукции. План закупки материалов должен составляться исходя из потребностей производства в количестве продукции, определенном в бюджете, и т.д.

Благодаря процессу бюджетирования руководство предприятия может координировать усилия, так как он предполагает определение взаимосвязей между подразделениями. В ходе бюджетного процесса часто обнаруживаются различие интересов и возможные конфликты. Именно бюджетный процесс позволяет выявить неэффективное использование ресурсов.

Стимулирование. Процесс составления бюджета может также стимулировать руководителей к достижению целей их центров ответственности и, следовательно, целей организации в целом. Каждый руководитель должен точно знать, что ожидают от их центров ответственности.

Стимулирующая роль бюджета проявляется еще больше, если менеджеры принимают активное участие в разработке бюджета своего подразделения.

Контроль. Разработанные бюджеты рассматриваются как ориентиры, с которыми сравниваются реальные результаты. Отслеживание различий в фактических и бюджетных данных позволяет своевременно применять меры или провести корректировку бюджета и изменить тактические задачи всех подразделений.

Оценка. Отклонения от бюджета, определяемые ежемесячно, служат для целей контроля в течение всего года. Сравнение фактических и бюджетных данных за год часто является главным фактором оценки деятельности каждого центра ответственности и его руководителя в конце года.

Обучение. Бюджет также служит хорошим средством обучения менеджеров. Составление бюджетов способствует изучению в деталях деятельности своих подразделений и взаимоотношений одних центров ответственности с другими центрами в целом по организации. Это особенно важно для лиц, вновь назначенных на должность руководителя центра ответственности.

Стандартного решения, как вводить систему бюджетирования, не существует. Причинами этого являются как определяющее влияние на процесс постановки системы бюджетирования специфики компании и её организационной структуры, так и некоторые отличия применяемых методических подходов к построению системы.

Таким образом, современное внутрифирменное планирование и управление, основанное на системе бюджетирования, представляет собой целенаправленные, последовательные, а также ограниченные определенными принципами действия, позволяющие разрабатывать сбалансированные и оптимальные планы развития предприятия, увязанные на конечные цели его существования. При этом необходимо обеспечить не только интересы собственников хозяйствующего субъекта, но и государства, а также партнеров, заинтересованных в долгосрочном сотрудничестве с предприятием.

Глава 2. Генеральный бюджет и его составляющие

2.1 Структура генерального бюджета

Генеральный бюджет — это всестороннее представление разработанных менеджерами операционных и финансовых бюджетов на будущий период времени (обычно на год) через систему показателей, которые суммируются в финансовых бюджетах.

Он охватывает управленческие решения, как в области операционной деятельности, так и финансовой. Менеджеры подразделений продаж, производства, логистики тратят значительную часть времени на подготовку бюджета и на анализ его выполнения.

Терминология, используемая для описания бюджетов, различается в организациях. Во многих компаниях финансовые бюджеты включают бюджет прибыли и убытков, бюджет движении денежных средств и бюджетный баланс. В некоторых организациях, таких как Hewlett-Packard, бюджетирование — это определение заданных параметров. Во многих организациях, например Nissan Motor Company и Owens-Coming, финансовый бюджет представляется как план по прибыли.

Бюджеты являются основной характерной чертой большинства систем управления организацией и контроля. Проводимые финансовыми аналитиками обзоры деятельности крупнейших промышленных компаний: США, Австралии, Голландии, Японии и Великобритании показывают интересное сходство и различия в составлении бюджетов. Применение генеральных бюджетов широко распространено во всех компаниях. Так, разработка генерального бюджета в компаниях США – 91%, Японии – 93%, Австралии – 100%, Великобритании и Голландии – также по 100%.

Различия возникают в других аспектах. Американские менеджеры и главные бухгалтеры предпочитают активное участие менеджеров подразделений в составлении бюджетов. Самой важной целью бюджетирования они считают расчет прибыли на инвестированный капитал.

В отличие от них японские менеджеры и главные бухгалтеры предпочитают менее интенсивное участие линейных менеджеров, а важнейшей целью определяют доходы от продаж. Обзоры австралийских и японских компаний свидетельствуют о том, что составление бюджетов играет важную роль в управлении компанией.[5]

Таким образом, в зависимости от поставленных задач различают следующие виды бюджетов:

а) генеральный и частные;

б) гибкие и статические.

Бюджет, который охватывает общую деятельность предприятия, называется генеральным.

Его цель — объединить и суммировать сметы и планы различных подразделений предприятия, называемые частными бюджетами.

В результате составления генерального бюджета создаются:

-прогнозируемый баланс;

-план прибылей и убытков;

-прогноз движения денежных средств.

Генеральный бюджет любой организации состоит из двух частей:

1)операционного бюджета — включающего план прибылей и убытков, который детализируется через вспомогательные (частные) сметы, отражающие статьи доходов и расходов организации;

2)финансового бюджета — включающего бюджеты капитальных вложений, движение денежных средств и прогнозируемый баланс.

В отличие от финансовой отчетности (баланса, формы № 2 и др.), форма бюджета не стандартизирована. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Информация, содержащаяся в бюджете, должна быть предельно точной, определенной и значимой для ее пользователя. Этот документ может:

1) содержать лишь данные:

а) о доходах,

б) о расходах,

в) о доходах и расходах, которые могут быть не всегда сбалансированы;

2)разрабатываться в любых единицах измерения — как стоимостных, так и натуральных;

3)составляться как для организации в целом, так и для ее подразделений - центров ответственности, что позволяет скоординировать их действия.

На рисунке 1 представлен генеральный бюджет и его структура.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

1. Подготовка операционного бюджета;

2. Подготовка финансового бюджета.

Оперативный бюджет включает в себя бюджетный (прогнозный) отчет о прибылях и убытках, который в свою очередь формируется на основе таких бюджетов, как бюджет продаж (бюджет доходов), производственный бюджет (с детализацией в отдельных бюджетах по всем основным элементам производственных затрат), бюджет товарно-материальных запасов и бюджеты коммерческих и общих и административных расходов.

Бюджет продаж.

План продаж определяется высшим руководством на основе исследований отдела маркетинга. Бюджет объема продаж и его товарная структура, предопределяя уровень и общий характер всей деятельности предприятия, оказывают воздействие на большинство других бюджетов, которые по существу исходят из информации, определенной в бюджете продаж.

Бюджет коммерческих расходов.

В этом бюджете детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. За разработку, а затем исполнение бюджета коммерческих расходов, может нести ответственность отдел продаж.

┌──────────────────────────┐

│ Генеральный │

│ (общий) │

│ бюджет │

└─────────────┬────────────┘

┌───────────────────┴──────────┐

┌─────────────┴────────────┐ ┌─────────────┴────────────┐

│ Оперативный │ │ │

│ (операционный, текущий) │ │ Финансовый бюджет │

│ бюджет │ │ │

└─────────────┬────────────┘ └──┬───────────────────────┘

┌─────────────┴────────────┐ │ ┌──────────────────────────┐

│ Прогнозный │ │ │ │

│отчет о прибылях и убытках│ └─┤ Прогнозный баланс │

│ (план доходов и расходов)│ │ │

└─┬────────────────────────┘ └─┬────────────────────────┘

│┌──────────────────────────┐ │┌──────────────────────────┐

││Бюджет продаж │ ││Бюджет инвестиций │

├┤(в натуральном и денежном │ ├┤(капитальных вложений) │

││выражении) │ ││ │

│└──────────────────────────┘ │└──────────────────────────┘

│┌──────────────────────────┐ │┌──────────────────────────┐

││Производственный бюджет │ ││Бюджет движения денежных │

├┤(в натуральном и денежном │ └┤средств (кассовый план, │

││выражении) │ │кэш-флоу) │

│└─┬────────────────────────┘ └──────────────────────────┘

│ │

│ ├─ производственная программа

│ ├─ бюджет использования

│ │ и закупки материалов

│ ├─ бюджет трудовых затрат

│ ├─ бюджет общепроизводственных

│ │ расходов

│ └─ прогноз производственной

│ себестоимости продукции

│┌──────────────────────────┐

││Бюджет движения ТМЦ │

├┤(запасов материалов │

││и готовой продукции) │

│└──────────────────────────┘

│┌──────────────────────────┐

││Бюджет общих │

├┤и административных │

││(общепроизводственных) │

││расходов │

│└──────────────────────────┘

│┌──────────────────────────┐

││Бюджет коммерческих │

└┤расходов │

└──────────────────────────┘

Рис. 1. Структура генерального бюджета предприятия

Производственный бюджет

После установления планируемого объема продаж в натуральном выражении определяется количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов. На основе информации о желаемом уровне запасов готовой продукции на конец периода, о наличии продукции на начало бюджетного периода и о количестве единиц продаж разрабатывается производственный график.

Бюджет закупки/использования материалов

В этом бюджете определяются сроки закупки, виды и количества сырья, материалов и полуфабрикатов, которые необходимо приобрести для удовлетворения производственных планов. Использование материалов определяется производственным бюджетом и предполагаемыми изменениями в уровне материальных запасов. Умножая количество единиц материалов на оценочные закупочные цены на эти материалы, получают бюджет закупки материалов.

Бюджет трудовых затрат

Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, которое рассчитывается умножением количества единиц продукции или услуг на норму затрат труда в часах на единицу. В этом же документе определяются затраты труда в денежном выражении умножением необходимого рабочего времени на соответствующие часовые ставки оплаты труда.

Бюджет общепроизводственных расходов

Этот бюджет представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде. Этот бюджет имеет две цели:

1) интегрировать все бюджеты общепроизводственных расходов, разработанных руководителями по производству и его обслуживанию и

2) аккумулируя эту информацию, вычислить нормативы этих расходов на предстоящий учетный период для распределения их в будущем периоде на отдельные виды продукции или другие объекты калькулирования затрат.

Бюджет общих и административных расходов

Представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, и необходимых для поддержания деятельности в целом по предприятию в будущем периоде. Разработка этого бюджета необходима для обеспечения информации, которая требуется для подготовки бюджета денежных средств, а также для целей контроля этих расходов. Эта информация также необходима для определения финансового результата деятельности предприятия в планируемом периоде. Большинство элементов этого бюджета составляют постоянные затраты.

Прогнозный отчет о прибылях и убытках

На основе подготовленных периодических бюджетов необходимо разработать прогноз себестоимости реализованной продукции, используя данные бюджетов использования материалов, затрат труда и общепроизводственных расходов. Информация о доходах берется из бюджета продаж. Используя данные об ожидаемых доходах и себестоимости реализованной продукции и, добавив информацию из бюджетов коммерческих затрат и общих и административных расходов, можно подготовить прогнозный отчет о прибылях и убытках.

Следует отметить, что составление именно этого отчета является последним шагом при подготовке оперативного бюджета.

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя бюджет капитальных вложений, бюджет денежных средств предприятия и, подготовленные на их основе совместно с бюджетным отчетом о прибылях и убытках, бюджетные бухгалтерский баланс и отчет о движении денежных средств. Его составление должно показать финансовое состояние предприятия после выполнения запланированных мероприятий, поэтому по сути составление финансового бюджета в конечном счете сводится к составлению прогнозного бухгалтерского баланса на конец планируемого периода.

Бюджет капитальных вложений

Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет денежных средств, затрагивая вопросы расходов на приобретение или строительство, а также выплаты процентов за кредиты, на прогнозный отчет о прибылях и убытках, на прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

Бюджет движения денежных средств

Бюджет денежных средств состоит из двух частей – ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о продажах в кредит или с немедленной оплатой, данные о порядке сбора средств по счетам к получению. Также планируется приток денежных средств и из других источников, таких, как продажа акций, продажа активов, возможные займы, получение процентов и дивидендов и т.д.

Суммы ожидаемых платежей берутся из различных периодических бюджетов. Ответственный за подготовку бюджета денежных средств должен знать, какие затраты на материалы и рабочую силу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу же или возможна отсрочка платежа. В этой связи очень важно знать политику платежей и выплат предприятия.

Помимо регулярных текущих расходов, денежные средства также могут быть использованы на приобретение оборудования и других активов, на возврат займов и других долгосрочных обязательств. Вся эта информация должна быть собрана для того, чтобы подготовить правильный бюджет денежных средств.

Бюджет компании рассчитывается по всей совокупности операционных и финансовых бюджетов (кроме бюджета капиталовложений), при этом оценивается прогнозное финансовое состояние компании.

Если результирующие финансовые показатели, рассчитанные на основе системы бюджетов компании (такие, как ликвидность, прибыль, рентабельность и др.), неудовлетворительны, то реализуется сценарий «что — если» для оценки влияния основных параметров бюджетов и заложенных при планировании нормативов при их изменении.

Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями центров ответственности, процесс разработки, как правило, идет снизу вверх.

Бюджеты обычно составляются на определенный период времени (например, на месяц, квартал, год и т. д.). Временные периоды должны выбираться исходя из целей бюджетирования. Чаще всего для бюджетирования применяется годовой период.

Годовой бюджет разбивается по кварталам и месяцам. В течение года запланированные данные на год часто пересматриваются. Например, в конце первого квартала бюджет на следующие три квартала корректируется из-за получения новой информации. Компании часто используют скользящие бюджеты. Скользящий бюджет — это бюджет на период определенной длительности. Когда заканчивается текущий месяц, квартал или год, к нему прибавляются следующий месяц, квартал или год. Таким образом, бюджет всегда включает определенное число периодов.[6]

Расчет каждого бюджета компании производится в определенных форматах. Все бюджеты компании составляются на основе прогноза объема продаж. При составлении бюджетов затрат используется группировка затрат на переменные и постоянные. Бюджет предприятия является результатом поиска управляющей системой лучшего варианта решения по использованию ограниченных ресурсов и документирует цели, которые экономический субъект желает достичь. Указанные задачи, если они ясны, привлекательны и достижимы, служат мотивирующим фактором, а их достижение выступает в качестве критерия оценки выполненной работы.

2.2 Порядок и особенности разработки генерального бюджета

Общая методика разработки оперативного бюджета

Итак, составление генерального бюджета начинается с разработки оперативного бюджета, завершающим этапом которой является составление прогнозного отчета о прибылях и убытках, т.е. определение величины прибыли, которая будет получена в предстоящем периоде в результате осуществления запланированных операций. Отправной точкой составления бюджета является составление бюджета продаж. Ведь в условиях рыночной экономики имеет смысл производить только то, что может быть реализовано, и в таком количестве, которое может быть реализовано. И продавать продукцию нужно по той цене, которая приемлема для потребителей на данном рынке. Иными словами, деятельность предприятия ограничивается платежеспособным спросом и потребительскими предпочтениями, а также конкуренцией и иными рыночными факторами, влиять на которые отдельному предприятию довольно сложно (а зачастую просто невозможно).

Поэтому прогноз объема продаж является отправной точкой и критическим моментом всего процесса подготовки бюджета. Бюджет продаж определяется высшим руководством организации на основе исследований отдела маркетинга с учетом производственных ограничений (потому что предприятие не всегда может производить ту продукцию и в том объеме, которая востребована рынком, в силу ограниченности производственных мощностей, финансовых ресурсов и т.д.). В этом бюджете должны быть в разбивке по месяцам (или кварталам) прописаны ассортимент (наименования), количество продукции, которую планируется продать, а также цены, по которым будет осуществляться реализация. На основании информации бюджета продаж прогнозируется сумма выручки, необходимая для составления отчета о прибылях и убытках, а также разрабатываются следующие бюджеты. После установления планируемого объема продаж в натуральном выражении можно перейти к составлению производственного бюджета, которое подразумевает разработку ряда документов. Сначала разрабатывается производственная программа, или график производства, - документ, отражающий необходимые объемы производства продукции (выполнения работ, оказания услуг) в натуральном выражении с учетом имеющихся остатков готовой продукции на начало планируемого периода и желаемых остатков продукции на конец периода. Идея составления производственной программы заключается в «переводе» плана продаж в план производства с учетом особенностей производства (например, продолжительности одного производственного цикла) и информации об остатках продукции на складе. На основании производственной программы разрабатываются следующие бюджеты, цель которых состоит в получении денежной оценки плана производства, т.е. расчете плановой себестоимости производимой продукции.

На основании производственной программы можно разработать:

- бюджет использования и закупки материалов - документ, отражающий плановые потребности закупки и использования материалов, необходимых для производства продукции в соответствии с программой;

- бюджет трудовых затрат - документ, в котором, с одной стороны, определяется необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства (этот показатель является основой для планирования потребности в рабочей силе - например, необходимости найма дополнительных работников или сокращения штатов, а также для определения следующего показателя), а с другой стороны, оцениваются затраты труда в денежном выражении, используемые в дальнейшем при исчислении себестоимости продукции (работ, услуг);

- бюджет общепроизводственных расходов - детализированный план прочих предполагаемых производственных затрат (кроме материальных затрат и расходов на оплату труда рабочих;

- прогноз производственной себестоимости продукции - документ, составляемый на основе итоговых данных бюджета использования и закупки материалов, бюджета трудовых затрат и бюджета общепроизводственных расходов, позволяющий исчислить плановую себестоимость как по отдельным видам продукции (работ, услуг), так и по предприятию в целом; именно на основании данных о себестоимости единицы продукции с учетом плана продажи продукции (в натуральном выражении) исчисляется прогнозная себестоимость реализованной продукции, необходимая для составления прогнозного отчета о прибылях и убытках.

Кроме того, на основании бюджета производства продукции и бюджета использования и закупки материалов некоторые компании составляют бюджет движения ТМЦ, позволяющий оценить потоки запасов и сопоставить их с имеющимися «пропускными способностями» предприятия, т.е. наличием складских помещений. Эта информация позволяет спланировать потребность в дополнительных складах (либо возможности продажи, либо сдачи в аренду излишних складских помещений) или пересмотреть график закупки материалов (поскольку может оказаться, что покупать материалы более мелкими партиями и платить за их доставку выйдет дешевле, чем арендовать дополнительные складские помещения). Составив первые два вида бюджетов, руководство организации получает возможность определить соответственно сумму выручки от реализации и сумму производственной себестоимости реализованной продукции, а, следовательно, и вычислить валовую прибыль от продаж. Однако в формировании прибыли от продаж участвуют также управленческие (в западной практике их называют «общие и административные») и коммерческие расходы, которые также необходимо спланировать.[7]

Бюджет общих и административных (управленческих) расходов представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом продукции, но необходимых для поддержания деятельности в целом, например:

- расходов по оплате труда управленческого персонала и специалистов предприятия (сотрудников администрации, бухгалтерии, отдела кадров, финансово-экономического или планового отдела и т.д.);

- расходов на содержание и эксплуатацию служебного транспорта, компьютерной техники и иных основных средств общехозяйственного назначения, включая их амортизацию;

- расходов на повышение квалификации и переподготовку кадров;

- командировочных, канцелярских и иных расходов.

Основной целью составления этого бюджета, помимо оценки суммы управленческих расходов, является обеспечение основы для контроля за управленческими расходами. Ведь в большинстве своем эти расходы являются постоянными, а потому чем больше их сумма, тем сложнее предприятию обеспечивать их покрытие и, следовательно, получение прибыли от продаж.

Бюджет коммерческих расходов детализирует все предполагаемые расходы, связанные со сбытом продукции, работ, услуг. Часть коммерческих расходов, например комиссионные вознаграждения посредникам или транспортные расходы, носит переменный характер, в то время как другие расходы, например расходы по рекламе, содержанию сбытовых подразделений и торговых точек, заработной плате персонала, занятого продажей продукции, являются постоянными.

Итоговые суммы управленческих и коммерческих расходов переносятся в прогнозный отчет о прибылях и убытках и вычитаются из суммы валовой прибыли, в результате чего руководство организации получает информацию о прогнозируемой прибыли от продаж.

Общая методика разработки финансового бюджета

После составления производственной программы предприятие может определить свои потребности в дополнительном оборудовании, площадях и т.д., т.е. в инвестициях. Кроме того, в случае если по сведениям отдела маркетинга существуют возможности продажи новых видов товаров или выхода на новые рынки (например, путем открытия представительств или филиалов в других регионах), также возникает необходимость в осуществлении инвестиций в целях развития новых направлений бизнеса. Для того чтобы оценить потребности в инвестициях, а также определить потенциальные источники их финансирования, составляется бюджет инвестиций (бюджет капитальных вложений). Наиболее рациональной формой его составления является двусторонняя таблица по типу баланса - в левой части можно отразить потребности в дополнительном оборудовании и иных основных средствах, а в правой - имеющиеся и требуемые источники финансирования инвестиций. Естественно, что при формировании бюджета возможно наличие различных альтернатив, однако в конечном его варианте должны быть отражены те инвестиции, которые предприятие решило осуществить.

Предпоследним шагом разработки бюджета, который необходимо предпринять до того, как организация составит прогнозный баланс, является разработка бюджета движения денежных средств (кассового плана). Этот бюджет решает две задачи:

1) во-первых, он позволяет определить дополнительные потребности в привлечении заемных средств (в случае, если возникнет нехватка денег);

2) во-вторых, из этого бюджета можно узнать сумму остатка денежных средств на конец периода, необходимую для составления баланса.

Необходимость составления данного бюджета обусловлена тем, что для целей бухгалтерского учета и планирования деятельности организации применяется метод начислений (допущение временной определенности факторов хозяйственной деятельности, предусмотренное Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98). На практике это, в частности, означает, что:

- в плане продаж показывается количество продукции, которая будет отгружена покупателям в том или ином месяце, и сумма выручки от этой реализации;

- в плане закупки материалов отражается график заказа материалов и возникновения задолженности перед поставщиками за эти материалы;

- в плане трудовых затрат - суммы начисляемой за каждый месяц заработной платы;

- и т.д.

Однако реальное движение денежных средств, как правило, не совпадает с информацией, сформированной по методу начислений. Например, покупатели могут рассчитываться за отгруженную продукцию по частям в течение нескольких месяцев или, наоборот, предприятие может брать с покупателей предоплату, т.е. получать деньги еще до отгрузки товара, и в принципе возможна ситуация, что сумма поступивших от покупателей денег окажется меньше выручки, отраженной в учете и заложенной в плане (если отдельные покупатели не оплатят счета), и т.д. Аналогичная картина наблюдается и по закупке материалов - поставщики могут предоставлять нам отсрочки либо, наоборот, требовать предоплату, и в итоге суммы закупаемых материалов не будут совпадать с суммами, которые нужно перечислить поставщикам в том же месяце. Заработная плата обычно выплачивается в месяце, следующем за тем, за который она начислена, и т.д.

Таким образом, для того чтобы оценить реальные денежные потоки и платежеспособность предприятия, необходимо перейти от метода начислений к кассовому методу, т.е. составить прогноз денежных потоков. Ведь, в принципе, не так уж редка ситуация, когда предприятие рентабельно (т.е. имеет много прибыли по методу начислений), но при этом неплатежеспособно (поскольку отраженная в учете выручка, из-за которой сформировано много прибыли, не превращается в приток денег).

Форма бюджета движения денежных средств произвольная, т.е. организация может составлять его по форме, аналогичной форме N 4 бухгалтерской отчетности, либо разработать свою удобную форму.

Завершающим этапом разработки бюджета является составление прогнозного баланса. Для этого используются данные вышеперечисленных бюджетов, а также сведения о начальных остатках отдельных видов имущества и обязательств, которые берутся из отчетного баланса за предшествующий период.

Наличие прогнозного баланса и отчета о прибылях и убытках, отражающих финансовое положение, в котором организация окажется через год (или иной плановый период), и финансовые результаты, которые будут достигнуты за этот период, позволяют использовать традиционные методики финансового анализа, для того чтобы оценить эффективность предполагаемой деятельности и степень финансовой устойчивости и платежеспособности организации к концу планового периода.

В случае если полученные результаты не удовлетворяют руководство организации, необходимо вносить в составленные бюджеты соответствующие корректировки до тех пор, пока не будут получены приемлемые показатели.

Составленный и утвержденный бюджет доводится до сведения всех исполнителей. Как правило, для этих целей генеральный бюджет дифференцируется по отдельным подразделениям. При этом, как правило, реализуется концепция управления по центрам ответственности, автором которой является американский экономист Дж. Хиггинс. Выделение центров ответственности позволяет более объективно оценивать деятельность каждого подразделения и его руководителей, поскольку для каждого из них будут определены конкретные задачи, которых нужно достичь, и конкретные критерии поощрения или наказания. Помимо прочего, это способствует повышению мотивации управленческого персонала.

Несмотря на единую структуру, состав элементов генерального бюджета (особенно его операционной части) во многом зависит от вида деятельности организации. В связи с этим можно выделить такие основные его типы, как:

1)генеральный бюджет торговой организации;

2)генеральный бюджет производственного предприятия.

Рассмотрим особенности разработки генерального бюджета на основе применения методики формирования бюджета данных организаций.

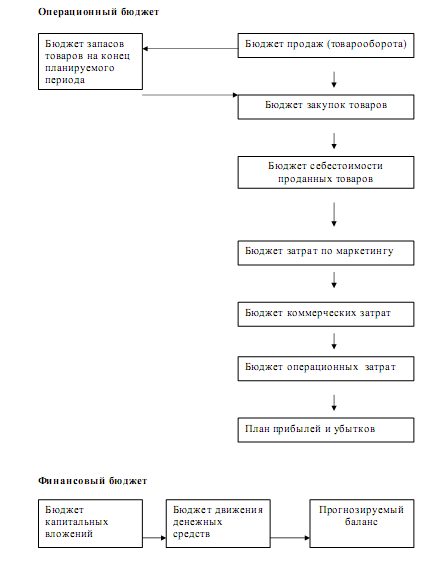

Генеральный бюджет торговой организации состоит из операционного и финансового бюджетов.

Представим структуру генерального бюджета торговой организации на рисунке 2.

Операционный бюджет

| Бюджет запасов товаров наконец планируемого периода |

|

Рис. 2. Генеральный бюджет торговой организации

Как видно из представленной на рисунке схемы, оба бюджета содержат ряд частных бюджетов, которые связаны между собой, взаимозависимы и взаимообусловлены.

Рассмотрим разработку операционного бюджета, которая начинается с определения плана продаж, т. е. с формирования бюджета реализации.

Это наиболее ответственный момент планирования, предполагающий исследование рынка, определение динамики спроса с учетом сезонных колебаний и иных факторов, изучение стратегии конкурентов и т.п.

Например, организация, объединяющая сеть торговых точек и лотков по Москве, реализующих мороженое, при разработке прогноза объем продаж на предстоящий месяц учитывает количество точкосмен, ожидаемый индекс инфляции и среднюю температуру месяца. Организация располагает соответствующим программным продуктом.

После того как руководству организации становится ясен возможный объем реализации товара, с учетом имеющихся запасов на начало планируемого периода и бюджета запасов товаров на конец периода, разрабатывается бюджет закупок товаров. От предполагаемых объемов закупок зависят бюджеты себестоимости товаров, затрат на маркетинг, коммерческих затрат.

Конечная цель операционного бюджета — разработка плана прибылей и убытков. В общем виде его можно представить следующим образом.

План прибылей и убытков торгового предприятия:

Выручка от продажи товаров – Себестоимость проданных товаров = Валовая прибыль

Валовая прибыль - Операционные расходы = Доход от основной

деятельности.

Доход от основной деятельности - Выплата процентов по кредитам = Операционная прибыль.

Себестоимость проданных товаров определяется как сумма запасов товаров на начало периода и закупок товаров за период, уменьшенная на стоимость товарного запаса на конец периода.

Цель финансового бюджета заключается в разработке прогнозируемого баланса, который является результатом как финансовых, так и нефинансовых операций организации. Он составляется с использованием данных плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств.

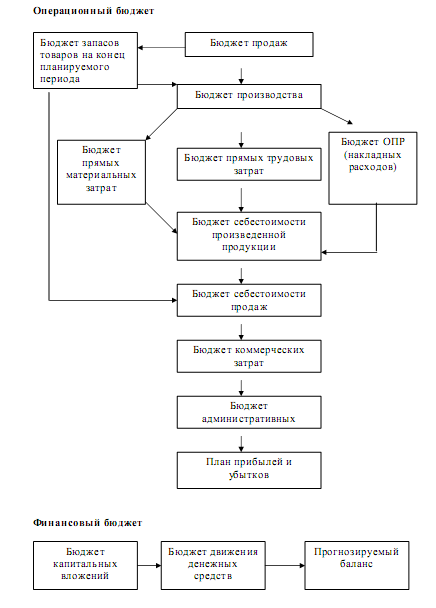

Генеральный бюджет производственного предприятия также состоит из операционного и финансового бюджетов. Как и в случае с торговой организации, все частные бюджеты здесь также взаимосвязаны.

Генеральный бюджет производственного предприятия представлен на рисунке 3.

Финансовый бюджет по своей структуре аналогичен бюджету торговой организации, тогда как операционный имеет свои особенности.

Первый шаг в его планировании — составление бюджета продаж.

Он определяется не столько производственными возможностями предприятия, сколько возможностями сбыта на рынке. Здесь учитывают влияние следующих факторов:

-деятельность конкурентов;

-стабильность поставщиков и покупателей;

- результативность рекламы;

- сезонные и другие колебания спроса;

- политика ценообразования.

При планировании объема продаж используются различные методы:

-статистические прогнозы с применением математических методов,

- экспертные оценки специалистов отдела сбыта и др.

Исходя из бюджета продаж, разрабатывают производственный бюджет, на основе которого составляют бюджет закупки материалов, бюджет по труду и бюджет общепроизводственных расходов. Далее готовят бюджет затрат по маркетингу и бюджет коммерческих расходов.

Конечной целью работы над операционным бюджетом является разработка плана прибылей и убытков. В промышленности он имеет следующий вид.

Рис. 3. Генеральный бюджет производственного предприятия

План прибылей и убытков промышленного предприятия:

Выручка от продажи продукции (работ, услуг) - Производственная себестоимость реализованной (проданной) продукции (работ, услуг) = Валовая прибыль

Валовая прибыль - Операционные расходы (административно-управленческие, коммерческие) = Операционная прибыль

Выручка от продаж определяется бюджетом продаж

Себестоимость товаров, реализованных в торговле, рассчитать легче, чем себестоимость проданной продукции на промышленном предприятии, которая исчисляется по формуле:

Ср

= Згпн

+Спр

-Згпк

где Ср

— себестоимость реализованной продукции, руб.;

Згпн

— запасы готовой продукции на начало периода, руб.;

Спр

— себестоимость произведенной за период продукции, руб.;

Згпк

— запасы готовой продукции на конец периода, руб.

Таким образом, для составления бюджета себестоимости реализованной продукции необходимо составить бюджет себестоимости произведенной продукции и оценить запасы готовой продукции на начало и конец планируемого периода.

Запасы готовой продукции на начало периода приводятся в баланс предприятия. Стоимость запасов на конец периода определяется в бюджете запасов на конец отчетного периода, который разрабатывается по решению руководства.

Следовательно, для построения бюджета себестоимости произведенной продукции необходимо составить:

1)бюджет производства;

2)бюджет закупок материалов;

3) бюджет затрат по прямой заработной плате;

4) бюджет общепроизводственных расходов.[8]

Выше были рассмотрены основные формы бюджетов. В зависимости от специфики деятельности компании, а также для уточнения отдельных показателей могут быть сформированы и другие «специальные» бюджеты. Виды и количество таких бюджетов определяет высшее руководство компании и бюджетный комитет. К таким бюджетам, например, относятся: кредитный или инвестиционный бюджеты, налоговый бюджет, бюджет НИОКР и др. Также можно более развернуто представить отдельные показатели (например, построить бюджет расходов на командировки).

2.3 Виды бюджета

Выделяют также такие виды бюджета, как статический и гибкий.

Статический бюджет - это бюджет, рассчитанный на конкретный уровень деловой активности организации. Иными словами, это бюджет, составленный в единственном варианте, - на планируемый объем производства и продаж на предстоящий период.

На практике же однозначно предсказать объемы производства и продаж невозможно. Поэтому целесообразно изначально составлять несколько вариантов бюджета с учетом всех возможных направлений развития событий.

Для этих целей используется гибкий бюджет. Его можно трактовать как совокупность планов (бюджетов), рассчитанных для нескольких уровней деловой активности (т.е. определенного диапазона объемов производства). Иными словами, это «набор» из нескольких статических бюджетов для разных планируемых объемов производства и продаж (отражающих разные планируемые варианты развития предприятия в предстоящем периоде).

Например, многие организации составляют три «версии» бюджета:

- «реалистичный» бюджет, разрабатываемый исходя из наиболее вероятных, по оценкам специалистов организации, объемов производства и продаж, цен на ресурсы, продажных цен на продукцию (работы, услуги) и т.д.;

- «пессимистический» бюджет, разрабатываемый с учетом возможных негативных факторов и событий - сокращения спроса, повышения цен на ресурсы сверх ожидаемой (использованной при составлении реалистичного бюджета) величины, сбоев в производстве и прочих обстоятельств;

- «оптимистический» бюджет, составляемый исходя из более «радужных» перспектив развития ситуации, нежели предпосылки, использованные при составлении реалистичного бюджета.

Наличие «пессимистического» бюджета позволяет заранее выявить все возможные трудности и проблемы, с которыми предприятие может столкнуться в предстоящем периоде, и предусмотреть, хотя бы в "черновом" варианте, направления и меры, позволяющие устранить, преодолеть или хотя бы минимизировать последствия неблагоприятных событий.

Наличие же «оптимистического» бюджета позволит заранее спланировать направления использования дополнительных финансовых ресурсов, которые могут быть получены при благоприятном развитии событий.

Кроме того, гибкий бюджет целесообразно использовать для анализа исполнения бюджета. В этом случае под гибким бюджетом понимается бюджет, рассчитанный исходя из плановых (нормативных) показателей на фактически достигнутый объем производства и продаж (т.е. «план в пересчете на факт»).

Итак, генеральный бюджет создает объективную основу для оценки результатов деятельности организации в целом и ее структурных подразделений. Бюджет, являясь составной частью плана, содействует четкой и целенаправленной деятельности предприятия.

Практическая часть

Задача № 2

Фермерское хозяйство «Агро» занимается выращиванием картофеля.

Управленческая проблема состоит в следующем: какой сорт посадочного материала - А или В – выбрать весной, если известно, что затраты на посадку (вместе с покупкой самого картофеля) составят: при покупке А – 1000 д.е., В – 1300 д.е.

Если лето будет дождливое (а вероятность этого равна 0,4), затраты на обработку полей будут такими: при покупке А – 900 д.е., В – 800 д.е. Если лето будет хорошим (с вероятностью 0,6), то затраты на обработку составят: для сорта А – 800 д.е., В – 400 д.е. Предполагается, что осенью за картофель хозяйство выручит одну и ту же сумму.

Решение

Для расчета оптимального варианта необходимо воспользоваться формулой расчета полной вероятности.

Просуммируем все затраты для посадочного материала сорта А.

| Общая сумма затрат для сорта А |

=

|

Затраты на посадочный материал А (вместе с покупкой картофеля) |

+

|

Затраты на обработку полей, если лето будет дождливое, при покупке сорта А |

*

|

Вероятность того, что лето будет дождливое |

+

|

Затраты на обработку полей, если лето будет хорошим, при покупке сорта А |

*

|

Вероятность того, что лето будет хорошим |

Просуммируем все затраты для посадочного материала сорта В.

| Общая сумма затрат для сорта В |

=

|

Затраты на посадочный материал В (вместе с покупкой картофеля) |

+

|

Затраты на обработку полей, если лето будет дождливое, при покупке сорта В |

*

|

Вероятность того, что лето будет дождливое |

+

|

Затраты на обработку полей, если лето будет хорошим, при покупке сорта В |

*

|

Вероятность того, что лето будет хорошим |

Теперь подставим исходные данные в формулы:

Общая сумма затрат для сорта

А = 1000 д.е. + 900 д.е. * 0,4 % + 800 д.е. * 0,6 % = 1840 д.е.

Общая сумма затрат для сорта

В = 1300 д.е. + 800 д.е. * 0,4 % +400 д.е. * 0,6 % = 1860 д.е.

Исходя из расчетных данных, можно с делать вывод о том, что затраты на посадочный материал для сорта А составляют 1840 д.е., что ниже общей суммы затрат на посадочный материал для сорта В – 1860 д.е.

Таким образом, выгоднее выбрать посадочный материал сорта А.

Ответ: Весной следует выбрать посадочный материал сорта А, поскольку затраты на его посадку ниже – 1840 д.е.

Заключение

В данной курсовой работе был рассмотрен порядок разработки генерального бюджета. Он состоит из операционного и финансового бюджетов, содержащих ряд частных бюджетов, которые связаны между собой, взаимозависимы и взаимообусловлены. Необходимость составления каждого из них обусловлена неоднородностью деятельности предприятий, организаций, не стабильностью экономического положения страны, повышенным инфляционным уровнем. В условиях нашей экономики необходим тщательный анализ, высокий уровень планирования деятельности предприятия, что позволит эффективно управлять финансами, прежде всего движением денежных средств, принимать точные и взвешенные в финансовом отношении управленческие решения. Каждый отдельный бюджет в общей структуре генерального бюджета способен полностью раскрыть состояние того или иного уровня предприятия, указать доходность от каждого вида продукции, его ресурсоемкость. Генеральный бюджет показывает руководству, как его планы скажутся на финансовом состоянии организации. Первый вариант генерального бюджета редко оказывается окончательным. Составление генерального бюджета помогает повысить эффективность всего производственного процесса, наиболее выгоднее распределить затраты между производственными и непроизводственными подразделениями.

Следует отметить, что на практике неэффективной считается такая система бюджетирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20—30%, тогда как нормой является отклонение, не превышающее 5%. Подобная ситуация представляет собой серьезную проблему, так как бюджет компании является основой для принятия оперативных управленческих решений.

Невыполнение бюджета может означать срыв всех планов компании: производства, продаж, выплаты заработной платы, налогов и т.д. В конечном счете, это приводит к срыву общей стратегии развития.

Очевидно, что полноценное функционирование системы бюджетного планирования тесно увязано с оптимизацией информационных потоков на предприятии, а, следовательно, с автоматизацией финансово-хозяйственной деятельности предприятия с использованием современных информационных технологий.

Список использованной литературы

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской федерации, утв. Приказом Минфина РФ от 29.07. 1998 г. N 34н (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н)

2. Абрамков А.Е. Бюджетирование в системе менеджмента организации. /Вестник СПбГУ. 2003

3. Вахрушина М.А. Бухгалтерский управленческий учет: учеб. для вузов / М.А. Вахрушина. - М. : Омега-Л, 2005.

4. Васильева Л.С., Ряховский Д.И., Петровская М.В. Бухгалтерский управленческий учет Порядок постановки и основные направления развития. Практическое руководство. Издательство «Эксмо», Москва, 2008.

5. Просветов Г.И. Управленческий учет: задачи и решения: Учебно-практическое пособие. 2-е изд., доп. – М.: Издательство «Альфа-Пресс», 2008.

6. Хорнгрен Ч.Т. Управленческий учет: пер. с англ. / Ч.Т. Хорнгрен, Дж. Фостер, Ш. Датар.- 10-е изд. - CПб.: Питер, 2005.

7. Шеремет А.Д., Николаева О.Е, Полякова С.И. Управленческий учёт, издательство «ФБК Пресс» 1999 г. Учебное пособие.

8. СПС КонсультантПлюс

9. Интернет-сайт www.cfin.ru

10. Интернет-сайт www.aup.ru

[1]

Абрамков А.Е. Бюджетирование в системе менеджмента организации. //Вестник СПбГУ. 2003. - №24. –с.96 - 115

[2]

Шеремет А.Д., Николаева О.Е, Полякова С.И. «Управленческий учёт» издательство «ФБК Пресс» 1999 г. Учебное пособие.

[3]

Шеремет А.Д., Николаева О.Е, Полякова С.И. «Управленческий учёт» издательство «ФБК Пресс» 1999 г. Учебное пособие.

[4]

Шишкоедова Н.Н. Введение в бюджетирование деятельности издательств и полиграфических предприятий /Бухгалтерский учет в издательстве и полиграфии, 2007, N 4

[5]

Хорнгрен, Ч. Т. Управленческий учет : пер. с англ. / Ч. Т. Хорнгрен, Дж. Фостер, Ш. Датар.-

10-е изд. - CПб.: Питер, 2005. – С.252

[6]

Хорнгрен, Ч. Т. Управленческий учет : пер. с англ. / Ч. Т. Хорнгрен, Дж. Фостер, Ш. Датар.- 10-е изд. - CПб. : Питер, 2005. – С.254

[7]

Шишкоедова Н.Н. Введение в бюджетирование деятельности издательств и полиграфических предприятий /Бухгалтерский учет в издательстве и полиграфии, 2007, N 4

[8]

Вахрушина М.А. Бухгалтерский управленческий учет: учеб. для вузов / М. А. Вахрушина. - М. : Омега-Л, 2005. – с. 331

|