| Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Тульский государственный университет

Региональный центр повышения квалификации

Курсовая работа

по дисциплине «Оценка бизнеса»

на тему

Оценка недвижимого имущества торгового павильона

Выполнил:

Степанова Е.Ю.

Тула 2010

ВВЕДЕНИЕ

Одним из способов адаптации предприятия к внешней среде является оценка бизнеса или проекта в сложившихся условиях. Оценка бизнеса преследует цель, не просто математически оценит вероятность того, насколько эффективным будет тот или иной проект, или то или иное принятое решение, но и отыскать пути и возможности снижения риска и неопределенности, а, возможно, и устранения его в определенной степени.

Рыночные методы оценки помогают максимально выгодно распоряжаться недвижимым имуществом, этим новым ресурсом, который предприятия и граждане получают в свое распоряжение. Эта оценка становится необходимой уже тогда, когда собственники недвижимости хотят заложить их для получения кредита. Без должной оценки нельзя рассчитывать на привлечение дополнительных инвестиций, в том числе иностранных. Оценка необходима и при вторичной эмиссии акций приватизированных предприятий, стремящихся увеличить свой уставной капитал на величину, подкрепленную реальными материальными средствами. Именно реальный проспект миссии позволит инвесторам избежать ошибок при установлении котировок акций.

Оценка также необходима и при разделе имущества, определении способов лучшего коммерческого использования земли и недвижимости и во всех других операциях, связанных с недвижимостью.

Анализ перспектив увеличения стоимости недвижимости и ее коммерческого использования должен опираться на строгий экономический расчет, точную и профессиональную оценку действительной рыночной стоимости имущества. Оценка - это обоснованное знаниями, опытом, использованием строго определенных подходов, принципов и методов, а также процедурных и этических норм, мнение специалиста или группы экспертов, как правило, профессиональных оценщиков о стоимости объекта недвижимости.

В последнее время спрос на услуги оценщиков и их профессиональную подготовку в России стал интенсивно расти. Рынки недвижимости и капитала становятся неразрывными компонентами экономики в целом.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз,

а первые результаты появляются уже в течение первых 7 дней.

Зарегистрироваться и Начать продвижение

Оценка необходима также в рамках региональной налоговой политики. Во всем мире основой системы местного налогообложения служит налог на недвижимость, за счет этого налога формируется около 70 процентов местного бюджета. Этим объясняется и безусловный интерес к оценке, проявляемый со стороны местных администраций.

В данной работе будет рассмотрена оценка продуктового павильона, расположенного в г. Кимовск, Тульской области.

| Местонахождение объекта

|

Тульская область, город Кимовск ул.Ленина 52а

|

| Тип объекта недвижимости

|

Нежилое имущество: торговый павильон общей площадью 42 кв.м

|

| Цель оценки

|

Определение рыночной и ликвидационной стоимости объекта оценки

|

| Оцениваемые права:

1. Земельный участок

2. Улучшения (здания):

Наилучшее и наиболее эффективное использование:

|

Право пользования

Использование объекта в качестве торгового помещения

|

| Основание для проведения оценки

|

Договор №22 от 23.08.2010, заключенный между заказчиком -ИП Ковалев и Исполнителем – ООО «777-оценка»

|

| Балансовая стоимость объекта оценки

|

Балансовая стоимость торгового павильона по информации, предоставленной бухгалтерией заказчика, составляет 250000 рублей

|

| Дата оценки:

|

25 августа 2010года, дата оценки совпадает с датой осмотра объекта

|

| Срок проведения оценки

|

5 рабочих дней

|

| Допущения и ограничивающие условия, на которых должна основываться оценка

|

Отчет по оценке подготовлен в соответствии со следующими допущениями:

- в оценке мы исходили из достоверности содержания документов, предоставленных Заказчиком;

- объект оценки, по нашим предположениям не обладает какими-либо скрытыми дефектами, которые могли бы повлиять на его стоимость, если иное не оговорено в отчете об оценке;

- объект оценки соответствует всем санитарным и экологическим нормам, если противное не отмечено в отчете об оценке;

- экспертиза сведений, содержащихся в документах, предоставленных заказчиком, не проводилась, оценщики считают их достоверными, ответственность за достоверность этих сведений лежит на заказчике;

- считаем, что в отчете об оценке использованы достоверные источники информации.

Отчет об оценке был составлен в соответствии с нижеследующими ограничивающими условиями:

- отчет об оценке не может публиковаться целиком или по частям, равно как не могут публиковаться ссылки на отчет и данные содержащиеся в отчете, а так же имя и профессиональная принадлежность оценщиков без письменного согласия оценщиков;

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно.

Зарегистрироваться в сервисе

- оценщики не предоставляют дополнительных консультаций по данному отчету и не отвечают в суде по вопросам, связанным с объектом оценки, за исключением случаев, оговариваемых отдельными договорами;

- ни весь отчет, ни какая- либо его часть не могут быть представлены заказчиком для использования в целях рекламы или для прочих целей, отличных от целей написания данного отчета;

- заключение об искомой стоимости, содержащееся в отчете, относится к объекту оценки в целом. Любое соотнесение части стоимости с какой- либо частью объекта является неправомерным, если это не оговорено в отчете;

- отчет является конфиденциальным для оценщиков и пользователей, оценщики не несут ответственность в том случае, если какая либо третья сторона будет опираться в своих заключениях на отчет;

- в соответствии с п. 26 федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», утвержденного приказом Минэкономразвития РФ от 20.07.2007 № 256, итоговая величина стоимости объекта оценки, указанная в отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектами оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев;

все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации, которая с течением времени может измениться.

|

2. ИСПОЛЬЗУЕМАЯ ТЕРМИНОЛОГИЯ И ПРОЦЕСС ОЦЕНКИ

Определение рыночной стоимости. Согласно ФЗ «Об оценочной деятельности в РФ» от 29.07.1998 №135-ФЗ под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- и т.д.

Являясь функцией экономической ситуации на рынке, рыночная стоимость определяется на базе основных принципов оценки – спроса и предложения, замещения, баланса, соответствия…

Процесс оценки. Процесс оценки – последовательность этапов, выполняемых специалистом-оценщиком для определения стоимости объекта оценки.

Проведение оценки включает в себя следующие этапы:

1. Заключение с заказчиком договора об оценке.

2. Установление количественных и качественных характеристик объекта оценки.

3. Анализ рынка, к которому относится объект оценки.

4. Выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов.

5. Обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки.

6. Составление и передача заказчику отчета об оценке.

СЕРТИФИКАТ КАЧЕСТВА ОЦЕНКИ

Оценщики, выполнившие данную работу, подтверждают следующее:

- утверждения и факты, содержащиеся в данном отчете, являются правильными и корректными;

- нами лично был проведен осмотр оцениваемого объекта, с использованием технической консультации, предоставленной заказчиком;

- у нас не было текущего имущественного интереса и отсутствует будущий имущественный интерес в оцениваемом объекте;

- наше вознаграждение за проведение оценки никак не связано с результатом оценки;

- результат оценки не предполагал заранее предопределенной стоимости или стоимости, определенной в пользу клиента;

- оценка производилась в соответствие требованиям федеральных стандартов оценки ФСО № 1, ФСО №2, ФСО №3, утвержденных Министерством экономического развития и торговли Российской Федерации;

- настоящий отчет был подготовлен в соответствии с общепринятыми стандартами оценки согласно требованиям Кодекса профессиональной этики и стандартов профессиональной организации оценщиков, членами которой мы являемся.

ОБЪЕМ И ЭТАПЫ ИССЛЕДОВАНИЯ

Оценка рыночной стоимости рассматриваемого объекта включает в себя следующие этапы:

Сбор общих данных и их анализ: на этом этапе анализируются данные, характеризующие факторы, влияющие на рыночную стоимость объекта.

Сбор специальных данных и их анализ: на данном этапе собирается детальная информация, относящаяся как к оцениваемому объекту, так и к сопоставимым с ним другим объектам, недавно проданным или сданным в аренду. Сбор данных осуществляется путем изучения соответствующей документации, консультаций с представителями административных служб, сотрудниками агентств по недвижимости и другими лицами, обладающими необходимой информацией.

Анализ наилучшего и наиболее эффективного использования: на этом этапе на основе собранной информации анализируются различные варианты использования объекта.

Применение методов оценки объекта: для оценки рыночной стоимости применяются три метода (затратный, метод прямого сравнительного анализа продаж и доходный),являющиеся стандартами, принятыми Российским Обществом Оценщиков.

Подготовка отчета об оценке: на данном этапе все результаты, полученные на предыдущих этапах, сведены воедино и изложены в виде отчета.

ОЦЕНИВАЕМЫЕ ПРАВА

В нашем случае оценка стоимости - это оценка стоимости права собственности на объект оценки. Согласно статье 209 Гражданского кодекса РФ собственнику принадлежат права владения, пользования и распоряжения своим имуществом (право владения - возможность иметь у себя имущество, право пользования - использовать его, право распоряжения - определять его юридическую судьбу; отчуждать, уничтожать и т.д.). Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону, иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в т.ч. отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать его в залог и обременять другими способами, распоряжаться иным образом. Собственник может передать имущество в доверительное управление другому лицу, что не влечет перехода права собственности.

Объект оценки принадлежит ИП Ковалеву на праве собственности, что подтверждается свидетельством о государственной регистрации права № 1915-00 от 16.05.2000 года.

Земельный участок на котором расположен объект оценки принадлежит ИП Ковалев также на праве собственности, что подтверждается свидетельством о государственной регистрации права 1926-00 от 12.02.2001года.

Оцениваемое недвижимое имущество, общей площадью 42 кв.метров, представляет собой объект нежилого назначения- продуктовый павильон, расположенный по адресу: Тульская область, город Кимовск, улица Ленина дом 52а.

Тула по праву считается уникальнейшим городом со своими специфическим историко-культурным направлением. Исторически сложилось так, что Тула была южным форпостом Москвы, на протяжении веков отражавшим набеги иностранных захватчиков. Ни разу не был взят ими ни Тульский кремль, ни сам город. В 14 км. от Тулы находится музей-усадьба Л.Н. Толстого «Ясная поляна» - уникальное явление исторической и культурной жизни России, связанное с именем крупнейшего писателя и мыслителя XIX – XX веков. Без малого пять веков существует Тульский кремль. Построенный в начале XVI века, он длительное время предоставлял надежную защиту от набегов кочевников. На территории кремля находятся два собора. Успенский собор в стиле барокко построен в 1766 году. В 1855 – 1862 гг. в память воинов-туляков, погибших в Отечественной войне 1812 года, строится Богоявленский собор. В настоящее время в Богоявленском соборе размещается Государственный музей оружия. Издревле оружейное производство было в Туле основным, налагая свой отпечаток на облик и характер города и области. Более четырех веков Тула известна как центр оружейных ремесел и металлообработки.

Город Тула – административный центр Тульской области, находится на севере среднерусской возвышенности, у слияния рек Упы, Тулицы и Воронки. Расстояние от Тулы до Москвы – 193 км. Территория – 25,7 тыс. квадратных километров, соседствует с Московской, Рязанской, Липецкой, Орловской и Калужской областями. Административное деление – 26 муниципальных образований, 21 город, 50 поселков городского типа. Население области (на 01.06.2001г.) составляло 1705,2 тыс. человек, в том числе в г. Туле более 500 тыс. человек. Плотность населения – 69 человек на 1 кв.м. По плотности населения область занимает второе место в Российской Федерации после Подмосковья. Численность экономически активного населения на первое полугодие 2001 года составила по оценке, 865 тыс. человек, или 50% от общей численности населения области. В их числе 795 тыс. человек или 92% экономически активного населения, были заняты в экономике и 70 тыс. человек (8%) не имели занятия, но активно его искали (в соответствии с методологией Международной Организации Труда они классифицируются как безработные).

Климат в городе соответствует умеренно-континентальному. Средняя температура самого холодного месяца- января – 10 (абсолютный минимум – 42 градуса по Цельсию). Наиболее теплый месяц – июль - +18 (максимальная температура, отмеченная в тени достигала - +36,8 градусов по Цельсию). Среднегодовое количество осадков 582 мм.

Кимовск — город областного подчинения, районный центр Кимовского района Тульской области, расположен в 230 км от Москвы и в 77 км к востоку от Тулы. Город расположен в водоразделе Дона и Волги. Здесь проходит граница степной и лесостепной климатической и растительной зоны и начинается черноземная полоса. Чернозем содержит от 4 до 15 % . Почвы слабо оподзоленные, средневыщелочные черноземы и темно-серый черноземновидный суглинок. На неделю раньше, чем в г.Туле в Кимовском районе происходит таяние снегов, начинается сев и прилетают грачи. Максимальная абсолютная температура в Кимовском районе +38 градусов, а минимальная - 42. Количество осадков - 450 мм в год. Наибольшее их количество выпадает в июле - до 78 мм, а наименьшее - в Феврале 32 мм.

Высота над уровнем моря колеблется от 200 до 234 м, в долинах рек - 100-150 м.

Через Кимовск пролегает железнодорожная магистраль (бывшая Сызрано-Вяземская железная дорога, девятая по счету в России), проходят поезда: Узловая - Ряжск и Калининград - Челябинск. Автомагистрали республиканского значения: Р114 (Узловая - Донской - Кимовск- Серебрянные Пруды - Кашира) и Р145 (Кимовск -Куркино), областного значения (Кимовск - Новольвовск) связывают Кимовск с многочисленными населенными пунктами России. В Кимовске есть городской автобус - это маршрут № 1.

В Кимовске много промышленных и коммерческих предприятий и организаций. Самые крупные из них: радиоэлектромеханический завод, швейная фабрика, хлебокомбинат, молокозавод и другие.

В городе имеются центральная районная больница, детская и стоматологическая поликлиники. Для обслуживания населения созданы центр социальной помощи и центр восстановительной терапии. Открыт Физкультурно-оздоровительный комплекс Жилой фонд Кимовского МО составляет 1136.3 тыс.кв.м. общей жилой площади.

В 7 средних образовательных школах, школе-интернат и профессиональном лицеи учатся юные кимовчане.

Сегодня Тульская область это развитый промышленный регион. Металлургия представлена здесь двумя заводами-гигантами и 24 предприятиями среднего масштаба. Традиционно развитые машиностроение и металлообработка в общем объеме промышленного производства составляют 21,9% химия и нефтехимия – 20,8%, металлургия – 17,7%, электроэнергетика – 11,9%, пищевая и перерабатывающая – 13,0%, легкая промышленность – 3,9%. В регионе действует развитая система профессионального образования – более восьмидесяти профессиональных и средних учебных заведений и 9 высших учебных заведений. Тульский государственный университет является одним из ведущих вузов России. ТулГУ осуществляет подготовку специалистов по 17 направлениям и 41 специальности механико-математического, экологического, машиностроительного, приборостроительного, горного, строительного, экономического, медицинского и физкультурного профилей. Сельское хозяйство специализируется на разведение крупного рогатого скота, молочно-мясного производства, свиноводства, птицеводства, а в растениеводстве – на выращивании зерновых и кормовых культур, картофеля, сахарной свеклы, овощей, плодово-ягодных культур. Строительный комплекс состоит из мощной структуры строительных и специализированных подрядных организаций, предприятий стройиндустрии и промышленности строительных материалов. Предприятия и фирмы располагают значительным экспортным потенциалом. 650 из них осуществляют внешнеэкономические связи, более 200 видов продукции экспортируются в 80 стран мира, в том числе во все государства СНГ. На долю экспортных поставок предприятий черной металлургии в общем объеме экспорта приходится 63%, химической промышленности – 29,6%, машиностроения и металлообработка – 3,4%, медицинской промышленности –3,5%. В структуре экспорта сырье и материалы составляют 95,8%, машины и оборудование – 1,4%, товары народного потребления – 2,8%.

3.2 МЕСТОПОЛОЖЕНИЕ ОБЪЕКТА

Оцениваемое недвижимое имущество, общей площадью 42 кв.м., представляет собой объект нежилого назначения - торговый павильон, расположенный по адресу: Тульская область, город Кимовск, улица Ленина 52а. Объект находится в самом центре города, на площади имени В.И.Ленина.

В непосредственной близости от объекта оценки расположены здание администрации, жилые дома, Детская школа искусств, торговые здания. К объекту оценки имеется подъезд на городском автотранспорте. Улица Толстого, так же как и Ленина являются достаточно оживленным улицами, примыкающими к центральной улице города.

Окружение: Здание торгового павильона расположено на расстоянии 50 метров от жилых домов. На расстоянии 150 метров находится Детская школа искусств, торговый магазин. Жилые дома являются преобладающими объектами в данном районе.

Наличие инженерных коммуникаций: Объект оценки обеспечен электроснабжением, системой отопления, водопроводом и другими инженерными коммуникациями.

Социальная инфраструктура. Объект оценки административно расположен в г. Кимовск Тульской области, в самом центре города.

Экономическое местоположение. Объект оценки имеет достаточно выгодное месторасположение для здания торгового павильона.

Техническое обследование произведено с целью определения фактического состояния основных элементов строительных конструкций объекта оценки.

Использованы результаты визуального осмотра и данные, предоставленные заказчиком. Непосредственный осмотр объекта проводился 25 августа 2010 года. Уровень отделки объекта оценки можно охарактеризовать как хороший. Техническое состояние отличное.

| Год постройки здания

|

2000

|

| Общая площадь, кв. м

|

42 кв. м

|

| Количество этажей

|

1

|

Количественные и качественные характеристики объекта получены на основе изучения сведений технического паспорта на объект (Инв. № 70:420:002:15001550), составленном Кимовским отделением Тульского филиала ФГУП «Ростехинвентаризация- Федеральное БТИ»

Объект оценки принадлежит ИП Ковалеву на праве собственности.

Технические характеристики недвижимого имущества представлены в Таблице

Таблица 1. Основные характеристики объектов недвижимого имущества

| Наименование конструктивного элемента

|

Описание конструктивных элементов (материал, конструкция, отделка и прочее)

|

Дефекты и техническое состояние

|

| Фундамент

|

Бетонный ленточный

|

Техническое состояние оценивается как отличное.

|

| Стены и их наружная отделка

|

Шлакоблок, утепленный минеральной каменной ватой с фасадной отделкой профнастил

|

Техническое состояние оценивается как хорошее, т.к имеются царапины

|

| Перегородки

|

Гипсолит

|

Техническое состояние оценивается как отличное

|

| Перекрытия

|

Брус деревянный

|

Техническое состояние оценивается как отличное

|

| Покрытие кровли

|

Металлочерепица с организованным водостоком по всей площади крыши. Отвод воды предусмотрен через систему внутренних водостоков.

|

Техническое состояние оценивается как отличное

|

| Полы

|

Деревянные, покрытые линолеумом

|

Техническое состояние оценивается как удовлетворительное, т.к имеется вздутие материала местами, истертость линолеума

|

| Проемы оконные

|

Двойные, глухие

|

Техническое состояние оценивается как отличное

|

| Проемы дверные

|

Металлические

|

Техническое состояние оценивается как хорошее, т.к уплотнительные прокладки слегка изношены

|

| Внутренняя отделка

|

Панели ПВХ

|

Техническое состояние оценивается как отличное

|

| Наружная отделка

|

Профнастил

|

Техническое состояние оценивается удовлетворительное, т.к имеются царапины, окрасочный слой местами поврежден

|

| Инженерное состояние

|

Электроснабжение, водопровод, система отопления, вентиляция

|

Техническое состояние оценивается как удовлетворительное, т.к имеются отвесы проводов электропроводки, капельные течи в местах врезки крана

|

5. АНАЛИЗ НАИЛУЧШЕГО И НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

Наилучшее и наиболее эффективное использование является основополагающей предпосылкой стоимости. Анализ наилучшего и наиболее эффективного использования выполняется путём проверки соответствия рассматриваемых вариантов использования следующим критериям.

Законодательная разрешённость: рассмотрение тех способов использования, которые разрешены распоряжениями о зонообразовании, ограничениями на частную инициативу, положениями об исторических зонах и экологическим законодательством.

Физическая осуществимость: рассмотрение физически реальных в данной местности способов использования.

Финансовая осуществимость: рассмотрение того, какое физически осуществимое и разрешённое законом использование будет давать приемлемый доход потенциальному инвестору.

Максимальная эффективность: рассмотрение того, какое из финансово осуществимых использований будет приносить максимальный чистый доход или максимальную текущую стоимость.

Наилучшее и наиболее эффективное использование: на основании анализа всех возможных вариантов, можно прийти к выводу о том, что наилучшими и наиболее эффективным использованием объекта оценки является его использование в качестве торгового павильона.

Определение стоимости осуществляется с учетом всех факторов, существенно влияющих как на рынок недвижимости в целом, так и непосредственно на ценность рассматриваемой собственности. При определении стоимости недвижимости обычно используют три основных метода:

- Затратный метод;

- Метод прямого сравнительного анализа продаж;

- Доходный метод.

Использование трёх подходов приводит к получению трёх различных величин стоимости одного и того же объекта. После анализа результатов, полученных разными методами, окончательная оценка стоимости недвижимости устанавливается исходя из того, какой подход(ы) наиболее соответствует оцениваемому объекту.

1. Затратный подход:

В основе затратного подхода лежит принцип замещения, согласно которому инвестор не заплатит за объект недвижимости сумму, большую, чем та, в которую обойдётся получение соответствующего участка под застройку и возведение аналогичного по назначению и качеству объекта без чрезмерной задержки. В затратном подходе стоимость недвижимости равна стоимости застройки улучшений за вычетом накопленного износа.

2. Сравнительный подход:

Подход к оценке с точки зрения сравнения продаж основывается на прямом сравнении оцениваемого объекта с другими объектами недвижимости, которые были проданы или включены в реестр на продажу.

Рыночная стоимость недвижимости определяется ценой, которую заплатит типичный покупатель за аналогичный по качеству и полезности объект.

Метод сравнения продаж наиболее действенен для объектов недвижимости, по которым имеется достаточное количество информации о недавних сделках купли-продажи. Если такая недвижимость на рынках продаж отсутствует, метод сравнения продаж не применим.

3. Доходный подход

Доходный подход представляет собой процедуру оценки стоимости, исходя из того принципа, что стоимость имущества непосредственно связана с текущей стоимостью всех будущих чистых доходов, которые принесёт данное имущество. Другими словами, инвестор приобретает приносящую доход собственность на сегодняшние деньги в обмен на право получать в будущем доход от ее коммерческой эксплуатации и от последующей продажи. Сущность данного подхода заключается в следующем: средства, вложенные в имущество, должны приносить доход не меньший, чем та же сумма, размещенная альтернативным, наименее рискованным вариантом инвестирования. В качестве дохода могут выступать: денежный поток, прибыль, дивиденды. В российской практике наиболее обоснованным выглядит использование в качестве показателя дохода денежного потока. Для оценки недвижимости как индивидуальной вещи наиболее часто за основу расчета денежного потока используется доход от аренды. Таким образом, для расчета искомой стоимости объекта оценки были применены все подхода к оценке – затратный, сравнительный и доходный.

В основе затратного подхода лежит принцип замещения, согласно которому инвестор не заплатит за объект недвижимости сумму, большую, чем та, в которую обойдётся получение соответствующего участка под застройку и возведение аналогичного по назначению и качеству объекта без чрезмерной задержки. В затратном подходе стоимость недвижимости равна стоимости земли плюс стоимость застройки улучшений на участке за вычетом накопленного износа.

Процедура оценки включает следующие последовательные шаги:

1. Расчёт стоимости приобретения свободной и имеющейся в распоряжении земли (права аренды земли) в целях её оптимального использования.

2. Расчет затрат (прямых и косвенных) на возведение строения, идентичного оцениваемому или аналогичному им по полезности, получение восстановительной или заменяющей стоимости объекта.

3. Определение величины накопленного износа строения.

4. Уменьшение восстановительной (заменяющей) стоимости на сумму износа для получения остаточной стоимости.

5. Определение стоимости объекта недвижимости как суммы стоимости земельного участка и стоимости его улучшений.

Оценка стоимости земельного участка.

Объект оценки расположен на земельном участке площадью 52кв.м с кадастровым № 70:420:002:15001550, принадлежащем ИП Ковалеву на праве собственности.

Стоимость земельного участка определена на основе данных, полученных от кимовского агентства недвижимости «Любимый город».

| Округленная средняя цена за 1 сотку

|

28000

|

| Площадь земельного участка, соток

|

42

|

| Стоимость земельного участка по сравнительному подходу, руб. без НДС

|

1176000

|

В результате стоимость земельного участка без учета НДС составила 1176000рублей.

Оценка стоимости восстановления(замещения)

Стоимость строительства можно оценить двумя способами: по стоимости восстановления или по стоимости замещения.

Стоимость восстановления определяется как стоимость создания точной копии оцениваемого помещения с использованием тех же материалов и спецификаций, но по текущим ценам.

Стоимость замещения определяется как стоимость строительства на этом же участке современного сооружения эквивалентной полезности с использованием текущих стандартов, материалов, дизайна и текущих цен.

Затраты по строительству здания могут определяться на основе фактически выполненного объема работ, проектной документации, визуального осмотра объекта оценки.

За основу расчета восстановительной стоимости объекта оценки был использован сметный расчет на его строительство в ценах на 01.01.1998 г. и справка о дополнительных неотделимых улучшениях объекта по состоянию на 14.08.1999 г.

Указанные показатели были приведены в условия цен на дату оценки индексным методом. По данным бухгалтерии Заказчика, сметная стоимость строительства объекта оценки представлена на январь 1998 года. За период с января 1998 г. по август 2000 года строительство объекта оценки было завершено и установлены неотделимые улучшения объекта оценки.

Полная восстановительная стоимость оцениваемой недвижимости была определена с использованием укрупнённых показателей восстановительной стоимости (УПВС) с индексированием затрат на строительство на период оценки и на основании стоимости строительства аналогичных объектов по состоянию на дату оценки.

Восстановительная стоимость объекта оценки определяется путем умножения его строительного объема на стоимость строительства единицы по УПВС.

В общем случае пересчет стоимости из условий базового года строительства в условия на дату оценки осуществляется по формуле:

СВ

= О * С69

* И69-84

* К69-84

* И84-91

К84-91

* И91-2010

*Прзаст.

где: СВ

— восстановительная стоимость объекта недвижимости в ценах, существующих на дату оценки; О – количество удельных единиц стоимости; С69

— восстановительная стоимость объекта недвижимости (удельной единицы) в ценах базового года строительства, на 1.01.69г.; И69-84

— отраслевой индекс пересчета стоимости строительства из условий базового 1969г. в условия 1984г.; К69-84

— территориальный коэффициент к индексам пересчета стоимости строительства из условий базового 1969г. в условия 1984 года; И84-91

— отраслевой индекс пересчета стоимости строительства из условий 1984г. в условия 1991г.; К84-91

— территориальный коэффициент к индексам пересчета стоимости строительства из условий 1984г. в условия 1991 года; И91-2010

— отраслевой индекс пересчета стоимости строительства из условий 1991г. в условия, существующие на дату оценки; Прзаст.

– прибыль застройщика.

Для перевода сметных норм и цен, действующих с 1 января 1969 года в уровень 1 января 1984 года используется постановление Госстроя СССР № 94 от 11 мая 1983 года «Об утверждении индексов изменения сметной стоимости строительно-монтажных работ и территориальных коэффициентов к ним для пересчета сводных сметных расчетов (сводных смет) строек». В соответствии с этим документом индексы пересчета стоимости строительства из условий базового 1969г. в условия 1984г. в среднем колеблются от 1,15 до 1,19 в зависимости от отрасли. Территориальный коэффициент для Тульской области составляет 1,01.

Для перевода сметных норм и цен, действующих с 1 января 1984 года в уровень 1 января 1991 года используется постановление Госстроя СССР № 14-Д от 6 сентября 1991 года «Об индексах изменения стоимости строительно-монтажных работ и прочих работ и затрат в строительстве». В соответствии с этим документом индексы пересчета стоимости строительства из условий 1984г. в условия 1991г. в среднем колеблются от 1,50 до 1,60 в зависимости от отрасли. Территориальный коэффициент для Тульской области составляет 1,02.

Индекс пересчета стоимости подрядных (строительно-монтажных) работ с учетом материалов по производственному строительству к ценам 1991 года на III квартал 2010 г., утвержденный Приложением к Письму Минрегиона России от 13 июля 2010 г. № 21713-СК/08. Его значение для объектов, расположенных в Тульской области составляет 51,00 (без НДС).

Поскольку удельные показатели учитывают только затраты на строительство, возникает необходимость введения поправки на прибыль застройщика. Под прибылью застройщика (девелопера) подразумевается прибыль организации, осуществляющей весь комплекс действий от момента приобретения прав (собственности или долгосрочной аренды) на участок территории под застройку до времени полной реализации созданных объектов недвижимости новым собственникам.

Каких-либо нормативных показателей прибыли застройщика для производственных объектов недвижимости не существует. В этой связи оценщики сделали предположение о том, что величина данного показателя для подобных объектов должна в целом соответствовать уровню прибыли девелопера для рынка коммерческой недвижимости. Поскольку достоверных данных о значении прибыли девелопера в Тульской области оценщикам получить не удалось, за основу был взят уровень прибыли застройщика (девелопера) в г. Москве, который по имеющимся у оценщиков данным на 2007 г. в среднем составлял 25 – 30 % (Аналитический консалтинговый центр «Миэль».

По данным специализированного аналитического WEB-портала IRN.ru (Индикаторы рынка недвижимости) цены на коммерческую недвижимость, по прогнозу сделанному аналитиками UBS, повысятся к лету 2010 году в среднем на 10 % .По мнению оценщиков, размеры прибылей девелоперов коммерческой недвижимости повысятся соразмерно и составят соответственно 35-40 %.

Относительно низкая удаленность г. Тулы от г. Москвы, позволяет сделать предположение о соизмеримости средних ставок прибыли девелопера коммерческой недвижимости в этих городах.

Исходя из вышесказанного, оценщики приняли размер прибыли застройщика (девелопера) на среднем уровне от указанных выше прогнозных значений ((35 %+40%) / 2) =37,5 %., т.е. Прзаст.

= 1,375

Таким образом, итоговый коэффициент пересчета без НДС составит:

1,18*1,01*1,56*1,02*51*1,375 = 132,98

Определение величины накопленного износа улучшений

Износ - это потеря стоимости из-за ухудшения физического состояния объекта и/или морального устаревания. Накопленный износ определяется как разница между текущей стоимостью восстановления (замещения) и реальной рыночной стоимостью объекта на дату оценки.

В зависимости от причин, вызывающих потерю стоимости, износ подразделяется на три типа: физический износ, функциональный износ, износ внешнего воздействия.

Физический износ - постепенная утрата изначально заложенных при строительстве технико-эксплуатационных качеств (таких, как прочность, надежность, устойчивость и др.) объекта недвижимости (его отдельных конструктивных элементов) под воздействием природно-климатических факторов, а также жизнедеятельности человека. Физический износ может быть устранимым и неустранимым. Устранимый износ - это износ, устранение которого физически возможно и экономически оправданно. Влиянию физического износа подвержены все без исключения объекты недвижимого имущества.

Функциональный (моральный) износ (обесценивание) есть потеря в стоимости, вызванная тем, что объект не соответствует современным стандартам с точки зрения его функциональной полезности. Функциональное устаревание может проявляться в устаревшей архитектуре объекта недвижимости, в удобствах его планировки, объемах, инженерном обеспечении, в излишке производственных мощностей, конструкционной избыточности, недостатке утилитарности, избытке переменных производственных затрат и т.д. Функциональное устаревание обусловлено влиянием научно-технического прогресса в области архитектуры и строительства. Функциональный износ может быть устранимым и неустранимым.

Внешний (экономический) износ (устаревание, обесценивание) есть потеря стоимости, обусловленная влиянием внешних факторов. Экономический износ может быть вызван целым рядом причин, таких как общеэкономические и внутриотраслевые изменения, в том числе сокращением спроса на определенный вид продукции и сокращением предложений или ухудшением качества сырья, рабочей силы, вспомогательных систем, сооружений и коммуникаций, а также правовыми изменениями, относящимися к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям.

Для определения накопленного износа объекта оценки применим метод разбивки на компоненты. Для этого определяется процент физического износа здания по каждому конструктивному элементу. Результаты занесем в таблицу.

Таблица 2. Определение физического износа объекта оценки

| Наименование конструктивных элементов

|

Удельный вес конструктивного элемента, %

|

Износ,%

|

Процент износа к строению

|

| Фундамент

|

6

|

3

|

0,18

|

| Стены и перегородки

|

20

|

15

|

3

|

| Крыша

|

7

|

1

|

0,07

|

| Перекрытия

|

8

|

2

|

0,16

|

| Полы

|

10

|

32

|

3,2

|

| Наружная и внутренняя отделка

|

13

|

12

|

1,56

|

| Окна

|

11

|

2

|

0,22

|

| Двери

|

7

|

13

|

0,91

|

| Электрическое освещение и прочие инженерные коммуникации

|

18

|

32

|

5,76

|

| Итого

|

100

|

15,06

|

Таким образом, процент физического износа здания торгового павильона составляет 15%.

Восстановительная стоимость недвижимости корректировалась до величины стоимости замещения улучшений на накопленный износ по формуле:

где Сзат.

– стоимость объекта оценки, определенная затратным подходом; Ифиз.

– величина физического износа, %; Ифункц.

– величина функционального (морального) износа, %; Иэкон.

– величина экономического (внешнего) износа, % Расчет стоимости замещения улучшений приведен в Таблице 3.

Восстановительная стоимость объекта оценки определяется путем умножения его строительного объема на стоимость строительства единицы по УПВС, коэффициент пересчета к УПВС.

Таблица 3. Расчет стоимости замещения улучшений

| №

|

Наименование основного средства в бухгалтерии

|

Литер

|

Площадь по внешнему обмеру, м2

|

Объем строит., м3

|

Измеритель

|

Стоим. единицы по УПВС, руб.

|

Номер сборника, таблицы УПВС

|

Коэфф. пересчета к УПВС

|

Восстановит. стоимость, руб.

|

Физический износ, %

|

Стоимость замещения улучшений, руб. без НДС

|

| п/п

|

| 1

|

Торговый павиольон

|

А

|

42

|

122

|

Объем, куб.м

|

24,1

|

Сб.№33, табл. 2а

|

132,98

|

390988

|

15,06%

|

367493

|

Восстановительная стоимость объекта оценки равна:

122*24,1*132,98=390988 рублей

Стоимость замещения улучшений без НДС равна:

390988-(390988*15,06/100)=332105 рублей

Таким образом, стоимость замещения улучшений составила 460047 руб.

Таблица 4. Расчет стоимости объекта затратным подходом

| Наименование

|

Значение

|

| Стоимость замещения улучшений, руб. без НДС

|

332105

|

| Стоимость земельного участка, руб.

|

1176000

|

| Стоимость объекта оценки затратным подходом, руб. без НДС

|

1508105

|

В результате стоимость оцениваемого объекта, определенная затратным подходом, с учетом стоимости земельного участка, без учета НДС составила 1508105 рублей.

Подход к оценке с точки зрения сравнения продаж основывается на прямом сравнении оцениваемого объекта с другими объектами недвижимости, которые были проданы или включены в реестр на продажу.

Рыночная стоимость недвижимости определяется ценой, которую заплатит типичный покупатель за аналогичный по качеству и полезности объект.

Ввиду недостаточной информации о сделках, используются цены предложения, которые были включены в листинг предложений на продажу.

Рыночная стоимость объекта, рассчитанная методом сравнительного анализа продаж, может быть рассчитана по формуле:

Сс. = П*Сан.,

где Сс - стоимость здания, определенная методом аналогичных продаж, руб.; П - площадь здания, кв.м; Сан - стоимость 1 кв.м площади сопоставимых аналогов, руб.

Применение метода сравнения продаж заключается в последовательном выполнении следующих действий:

1. Исследование рынка с целью получения достоверной информации о всех факторах, имеющих отношение к объектам сравнимой продажи.

2. Определение подходящих единиц сравнения и проведение сравнительного анализа по каждой единице.

3. Сопоставление исследуемого объекта с выбранными объектами сравнения с целью корректировки их цен предложения или исключения из списка сравниваемых.

4. Приведение ряда показателей стоимости сравнимых объектов к одному или к диапазону рыночной стоимости исследуемого объекта.

В настоящее время на рынке недвижимости Тульской области спрос и предложение на объекты аналогичного назначения и главное, качества и процента завершенности, характеризуются высокой активностью, для предоставления достаточного объема ценовой информации для применения сравнительного подхода.

В результате анализа информации, полученной от тульских агентств недвижимости, оценщики выявили имеющиеся на дату оценки предложения объектов недвижимости аналогичных оцениваемому объекту недвижимости:

Таблица 5. Таблица характеристик объектов торгового назначения по сравнительным продажам

| Номер объекта сравнения

|

Аналог №1

|

Аналог №2

|

Аналог №3

|

Аналог №4

|

Аналог №5

|

| Местонахождение

|

Новомосковск, Трудовые резервы

|

Кимовск, Толстого

|

Донской, Октябрьская

|

Кимовск, Мичурина

|

Епифань, Кимовский район, Красная площадь

|

| Юридическое описание

|

Собственность

|

Собственность

|

Собственность

|

Собственность

|

Собственность

|

| Право собственности

|

Полное

|

Полное

|

Полное

|

Полное

|

Полное

|

| Стоимость аналога с НДС, руб.

|

1400000

|

1130000

|

1230000

|

900000

|

1300000

|

| Стоимость аналога без НДС, руб.

|

1186441

|

957627

|

1042373

|

762712

|

1101695

|

| Физические характеристики

|

| Строительные характеристики

|

Фундамент бетонный, стены кирпичные

|

Фундамент бетонный, стены шлакоблок

|

Фундамент бетонный, стены шлакоблок

|

Фун6дамент бетонный, стены кирпичные

|

Фундамент бетонный, стены сендвич- панель

|

| Общая площадь, кв. м

|

27,5

|

36

|

32,5

|

34,5

|

20

|

| Площадь участка, кв.м

|

130

|

36

|

32,5

|

34,5

|

25

|

| Коммуникации

|

Все необходимое

|

Частично

|

Все необходимое

|

Частично

|

Все необходимое

|

| Состояние

|

Отличное

|

Хорошее, ремонт не требуется

|

Отличное

|

Хорошее, после ремонта

|

Хорошее, после ремонта

|

| Использование

|

Продуктовый павильон

|

Обувной павильон

|

Продуктовый павильон

|

Продуктовый павильон

|

Продуктовый павильон

|

Окончательный расчет средней рыночной стоимости аналогичных объектов недвижимости производится как среднеарифметическое между двумя средневзвешенными оценками, одна из которых учитывает количество корректировок, а другая степень отклонения скорректированной от первоначального значения стоимости аналога.

Расчет цены, взвешенной по количеству корректировок.

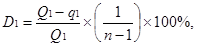

Веса придаются в зависимости от схожести объекта оценки с аналогами. Формула для расчета удельного веса аналога имеет вид:

где D1

– удельный вес, %; Q1

– всего корректировок; q1

– количество корректировок по данному аналогу; n – количество аналогов.

Расчет цены, взвешенной по степени отклонения.

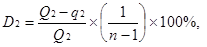

Веса придаются в зависимости от степени отклонения скорректированной стоимости от первоначальной. Формула для расчета удельного веса аналога имеет вид:

где D2

– удельный вес, %; Q2

– суммарное отклонение; q2

– отклонение по данному аналогу; n – количество аналогов.

Для оценки надежности полученной статистической информации по степени их однородности в рамках данного отчета оценщики считают наиболее подходящим использовать методику доктора математических наук Д. Сепетлиева, подразумевающую расчет коэффициента вариации. Коэффициент вариации используют для сравнения рассеивания двух и более признаков, имеющих различные единицы измерения. Коэффициент вариации представляет собой относительную меру рассеивания, выраженную в процентах.

Коэффициент вариации случайной величины — мера относительного разброса случайной величины; показывает, какую долю среднего значения этой величины составляет ее средний разброс. В отличии от среднего квадратического или стандартного отклонения измеряет не абсолютную, а относительную меру разброса значений признака в статистической совокупности.

Коэффициент вариации вычисляется по формуле:

, ,

где  - искомый показатель, - искомый показатель,  - среднее квадратичное отклонение, - среднее квадратичное отклонение,  - средняя величина. - средняя величина.

По методике Д. Сепетлиева рекомендуемым допустимым значением коэффициента вариации является 30 %. При превышении этой величины числовой ряд признается неоднородным, а следовательно исходные данные об аналогах объекта оценки непригодными для формулирования выводов по результатам статистического анализа.

Таблица 6. Расчет стоимости здания торгового назначения сравнительным подходом

| Показатели

|

Объект оценки

|

Ан. №1

|

Ан. №2

|

Ан. №3

|

Ан. №4

|

Ан. №5

|

| Стоимость аналога с НДС, руб.

|

-

|

1400000

|

1130000

|

1230000

|

900000

|

1300000

|

| Общая площадь здания, кв.м.

|

42

|

27,5

|

36

|

32,5

|

34,5

|

20

|

| Техническое состояние

|

В

|

А

|

В

|

А

|

В

|

В

|

| Стоимость аналога без НДС, руб.

|

1186441

|

957627

|

10412373

|

762712

|

1101695

|

| Стоимость 1 кв.м. аналога без НДС, руб.

|

-

|

43143

|

26601

|

32073

|

22108

|

55085

|

| Корректировка на торг

|

-

|

-5%

|

-5%

|

-5%

|

-5%

|

-5%

|

| Корректировка на дату предложения

|

-

|

0%

|

0%

|

0%

|

0%

|

0%

|

| Корректировка на тип здания

|

-

|

0%

|

0%

|

0%

|

0%

|

0%

|

| Корректировка на местоположение

|

-

|

-5%

|

0%

|

0%

|

0%

|

-5%

|

| Корректировка на площадь

|

-

|

-1%

|

-2%

|

-2%

|

-2%

|

-2%

|

| Корректировка на уровень отделки

|

-

|

-10%

|

0%

|

-10%

|

0%

|

0%

|

| Корректировка на коммуникации

|

-

|

0%

|

10%

|

0%

|

10%

|

0%

|

| Итоговая процентная корректировка

|

-

|

-26%

|

17%

|

-22%

|

-17%

|

-22%

|

| Скорректированная цена за 1 кв. м № 1, руб.

|

-

|

31926

|

22079

|

25017

|

18349

|

42966

|

| Корректировка на техническое состояние, руб.

|

-

|

0

|

2 000

|

0

|

2000

|

2 000

|

| Скорректированная цена за 1 кв. м № 2, руб.

|

-

|

31926

|

24079

|

25017

|

20349

|

44966

|

| Коэффициент вариации, %

|

-

|

-

|

-

|

25%

|

| Количество корректировок

|

-

|

3

|

3

|

4

|

2

|

4

|

| Удельный вес по количеству корректировок

|

-

|

20,31%

|

20,31%

|

18,75%

|

21,88%

|

18,75%

|

| Средневзвешенная стоимость 1 кв.м. по количеству корректировок, руб.

|

28887

|

| Процент отклонения от первоначальной цены предложения

|

-

|

26,00%

|

9,48%

|

15,76%

|

17,00%

|

18,37%

|

| Удельный вес по отклонению от первоначальной цены

|

-

|

17,50%

|

22,26%

|

20,45%

|

20,09%

|

19,70%

|

| Средневзвешенная стоимость 1 кв.м. по отклонению от первоначальной цены, руб.

|

29016

|

| Итоговая стоимость 1 кв.м., руб.

|

28950

|

| Рыночная стоимость объекта, руб. без НДС

|

1215900

|

К стоимостям предложения объектов-аналогов были применены следующие корректировки (объект недвижимости – офисные помещения):

1. Корректировка на цену предложения (корректировка на уторгование).

Данная корректировка отражает тот факт, что при определении цены сделок с объектами, предлагаемыми к продаже, учитывается мнение только одной из заинтересованных сторон – продавца. Поправка на торг учитывает разницу между ценой предложения и ценой сделки, которая образуется в процессе переговоров между продавцом и покупателем. Ее величина зависит от устойчивости рынка. Анализ рынка показывает, что при совершении сделок купли-продажи цена предложения снижается в среднем на 3-5%.

2. Корректировка на дату предложения.

Данная поправка вводится в том случае, если между датой предложений о совершении сделок с аналогами и датой оценки существует значительный промежуток времени, за который цены на недвижимость могли измениться в ту или иную сторону, причем эти изменения не связаны с характеристиками конкретного объекта, а отражают общую тенденцию развития рынка. В данном случае информация обо всех объектах-аналогах является актуальной, поэтому поправка на дату предложения не применялась.

3. Корректировка на тип здания.

Рассматриваемые объекты недвижимости и их аналоги являются однотипными офисными зданиями, различающимися по размерам, уровню отделки, техническому состоянию и т.д. В связи с этим корректировка на тип здания и помещения оценщиками не применялась.

4. Корректировка на местоположение

. Стоимость зданий и помещений торгового назначения во многом определяется близостью к центру города, удобством подъездных путей, а так же зависит от уровня развития социальной и экономической инфраструктуры населенного пункта, в котором расположен объект оценки и количества потенциальных посетителей, что в свою очередь зависит от наличия и количества в районе расположения торговых площадей жилых домов. Аналоги объекта оценки №2, №3 и №4 расположены в недалеко от центра города. В связи с этим корректировка на местоположение к аналогам не применялась. Аналоги №1 расположен в г. Новомосковск, имеющим значительно более высокий уровень численности населения и также социально экономического развития, а вследствие чего большее количество потенциальный посетителей. В связи с этим к этим аналогам была применена понижающая корректировка в размере 5%. Аналог №5 расположен в центре поселка Епифань, имеющим историческую ценность. Сюда приезжает много людей из других городов, поэтому здесь большее количество потенциальных посетителей. В связи с этим к данному аналогу была применена понижающая корректировка в размере 5%.

5. Корректировка на площадь зданий

. Стоимость 1 кв.м. в зданиях большей площади, как правило, меньше, чем в зданиях меньшей площади. На основе анализа рынка недвижимости и информации агентств недвижимости Тулы, Новомосковска и Тульской области был сделан вывод о том, что увеличение площади аналогичных зданий в среднем на 300 кв.м приводит к снижению стоимости на в среднем 3%.

6. Корректировка на уровень отделки

. Данная поправка применяется к стоимостям 1 кв. м площади торговых зданий в зависимости от качества и комфортабельности внутренней отделки и оснащения зданий. По данным обзоров рынка недвижимости хуже отделанные здания стоят в среднем на 5-15% дешевле, чем оснащенные на более высоком уровне. Аналоги №2,№ 4 и №5 имеют хороший уровень отделки, как объект оценки, кроме аналогов №1и №3 с отличным уровнем отделки. Таким образом, к их стоимости была применена понижающая корректировка в размере 10%.

7. Корректировка на техническое состояние здания.

Данная корректировка вводится в размере стоимости ремонтных работ по доведению аналогов, требующих ремонта или имеющих простую отделку, до состояния оцениваемого объекта. Размер корректировок был принят на основе анализа цен строительных организаций Тульской области. В среднем отличие в стоимости за 1 кв. м для зданий торгового назначения, техническое состояние которых отличатся по шкале, приведенной в Таблице 7, на одно значение, составляет 40 рублей.

Таблица 7. Шкала укрупненной оценки технического состояния зданий

| Характеристика технического состояния

|

Диапазон коэффициентов физического износа, %

|

Код технического состояния

|

| Отличное состояние, ремонт не требуется

|

0 – 20

|

А

|

| Хорошее состояние, требуется текущий ремонт

|

20 – 40

|

B

|

| Удовлетворительное состояние, требуется капитальный ремонт отдельных конструктивных элементов

|

40 – 60

|

C

|

| Неудовлетворительное состояние, требуется капитальный ремонт

|

Более 60

|

D

|

Удельный вес по количеству корректировок находится по формуле:

где D1

– удельный вес, %; Q1

– всего корректировок; q1

– количество корректировок по данному аналогу; n – количество аналог

Таким образом, стоимость объекта оценки – торгового павильона, расположенного по адресу: Тульская область, г. Кимовск, ул. Ленина 52а, определенная сравнительным подходом

составляет 1215900 руб. без учета НДС

.

6.5 ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ДОХОДНЫМ ПОДХОДОМ

Подход с точки зрения дохода представляет собой процедуру оценки стоимости, исходя из того принципа, что стоимость недвижимости непосредственно связана с текущей стоимостью всех будущих чистых доходов, которые принесёт данная недвижимость. Другими словами, инвестор приобретает приносящую доход недвижимость на сегодняшние деньги в обмен на право получать в будущем доход от её коммерческой эксплуатации (например, от сдачи в аренду) и от последующей продажи.

Сущность данного подхода заключается в следующем: средства, вложенные в имущество, должны приносить доход не меньший, чем та же сумма, размещенная в альтернативном, наименее рисковом месте.

В качестве дохода могут выступать: денежный поток, прибыль, дивиденды. В российской практике наиболее обоснованным выглядит использование в качестве показателя дохода денежного потока. Методов оценки, входящих в доходный подход более 20, но в российской практике более распространены два метода: метод капитализации дохода и метод дисконтированных денежных потоков.

Из группы методов доходного подхода для рассматриваемого объекта наиболее подходящими по своему назначению являются метод прямой капитализации доходов и метод дисконтирования денежных потоков.

Воспользуемся первым из указанных методов - прямой капитализацией дохода, которая базируется на прогнозировании величины дохода на один год вперед. После чего определяется уровень риска, связанный с получением данной величины потока, который находит свое отражение в коэффициенте капитализации. Базовая формула для определения стоимости с использованием метода прямой капитализации дохода имеет следующий вид:

, ,

где V- стоимость объекта оценки; I – ожидаемый годовой доход от использования объекта; R – годовая ставка капитализации дохода.

Расчеты по методу прямой капитализации включают определение:

– потенциального валового дохода;

– действительного (эффективного) валового дохода;

– операционных расходов и чистого операционного дохода;

– ставки капитализации;

– текущей стоимости объекта недвижимости.

В качестве способа получения дохода от эксплуатации оцениваемого здания выбирается предоставление их в аренду за плату. Для определения суммы годового дохода оценивается величина годовой арендной ставки за 1 кв. м площади зданий и помещений определенного типа. В этих целях была проанализирована ценовая информация web-порталов специализированного издания «Моя реклама»и «Делового посредника», а также тульских агентств недвижимости.

Определение ставки капитализации

Любой объект недвижимости имеет ограниченный срок, в течение которого его эксплуатация является экономически целесообразной. Доход, приносимый объектом недвижимости за этот период, должен быть достаточным, чтобы:

- обеспечить требуемый уровень дохода на вложенный капитал (норма дохода или ставка дисконтирования);

- окупить первоначальные инвестиции собственника (норма возврата капитала).

В соответствии с этим, ставка капитализации включает две составляющие - норму дохода на капитал (ставка дисконтирования) и норму возврата капитала.

В результат анализа информации, полученной от крупных Тульских агентств недвижимости, таких как «Твинсервис», «Арго», «Юлия-Недвижимость, а также из специализированного периодического издания «Деловой посредник», можно выявить имеющиеся на дату оценки предложения аренды зданий, аналогичных оцениваемому.

Таблица 8.Информация об аналогах объекта оценки

| Показатели

|

Ан. №1

|

Ан. №2

|

Ан. №3

|

Ан. №4

|

Ан. №5

|

| Местонахождение

|

г. Кимовск, ул. Коммунистическая 10а

|

г. Новомосковск, ул. Депо 20а

|

г. Кимовск, ул. Бессолова 16

|

г. Новомосковск, ул. Бережного 3

|

г. Северо-Задонск ул. Мичурина 76

|

| Наличие коммуникаций

|

есть

|

есть

|

есть

|

есть

|

есть

|

| Уровень отделки

|

Хор.

|

Хор.

|

Отл.

|

Хор.

|

Хор.

|

| Ставка аренды аналога, руб. с НДС/ кв. м в месяц

|

300

|

250

|

400

|

350

|

250

|

| Ставка аренды аналога, руб. без НДС/ кв. м в месяц

|

254

|

212

|

339

|

297

|

212

|

| Общая площадь, кв.м.

|

35

|

500

|

1000

|

520

|

45

|

| Техническое состояние

|

В

|

В

|

А

|

В

|

В

|

Окончательный расчет искомой рыночной стоимости среднемесячного размера арендной платы за пользование объектом производится как среднеарифметическое между двумя средневзвешенными оценками, одна из которых учитывает количество корректировок, а другая степень отклонения скорректированной от первоначального значения арендной ставки аналога.

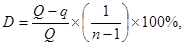

Расчет цены, взвешенной по количеству корректировок. Веса придаются в зависимости от схожести объекта оценки с аналогами. Формула для расчета удельного веса аналога имеет вид:

где D – удельный вес, %; Q – всего корректировок; q – количество корректировок по данному аналогу; n – количество аналогов

Расчет цены, взвешенной по степени отклонения.

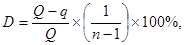

Веса придаются в зависимости от степени отклонения скорректированной ставки аренды от первоначальной. Формула для расчета удельного веса аналога имеет вид:

где D – удельный вес, %; Q – суммарное отклонение; q – отклонение по данному аналогу; n – количество аналогов.

Для определения степени однородности полученных стоимостей используется коэффициент вариации. Совокупность значений в выборке считается однородной при значении коэффициента вариации не более 30%.

Таблица 9.Расчет действительного валового дохода от использования объекта

| Показатели

|

Объект оценки

|

Ан. №1

|

Ан. №2

|

Ан. №3

|

Ан. №4

|

Ан. №5

|

| Общая площадь объекта недвижимости, кв.м.

|

42

|

30

|

500

|

1000

|

520

|

45

|

| Техническое состояние

|

В

|

В

|

В

|

B

|

B

|

B

|

| Арендная ставка за 1 кв.м. аналога, руб./мес

|

-

|

1 100

|

750

|

900

|

900

|

1 200

|

| Корректировка на уторгование

|

-

|

-13%

|

-13%

|

-13%

|

-13%

|

-13%

|

| Корректировка на дату предложения

|

-

|

0%

|

0%

|

0%

|

0%

|

0%

|

| Корректировка ни тип здания

|

-

|

0%

|

0%

|

0%

|

0%

|

0%

|

| Корректировка на местоположение

|

-

|

0%

|

-5%

|

0%

|

-5%

|

0%

|

| Корректировка на площадь

|

-

|

16

|

30%

|

30%

|

30%

|

16

|

| Корректировка на коммуникации

|

-

|

0%

|

0%

|

0%

|

0%

|

0%

|

| Итоговая процентная корректировка

|

-

|

3%

|

12%

|

17%

|

12%

|

3%

|

| Скорректированная арендная ставка за 1 кв. м № 1, руб./мес

|

-

|

262

|

237

|

397

|

333

|

218

|

| Корректировка на техническое состояние, руб.

|

-

|

0

|

0

|

0

|

0

|

0

|

| Скорректированная арендная ставка за 1 кв. м № 2, руб./мес

|

-

|

262

|

237

|

397

|

333

|

218

|

| Коэффициент вариации, %

|

-

|

-

|

-

|

-

|

-

|

21%

|

| Количество корректировок

|

-

|

2

|

3

|

2

|

3

|

2

|

| Удельный вес по количеству корректировок

|

-

|

20,83%

|

18,75%

|

20,83%

|

18,75%

|

20,83%

|

| Средневзвешенная арендная ставка за 1 кв.м. по количеству корректировок, руб./мес.

|

290

|

| Процент отклонения от первоначальной цены предложения

|

-

|

3,15%

|

11,79%

|

17,11%

|

12,12%

|

2,83%

|

| Удельный вес по отклонению от первоначальной цены

|

-

|

23,32%

|

18,73%

|

15,90%

|

18,55%

|

23,49%

|

| Средневзвешенная арендная ставка за 1 кв.м. по отклонению от первоначальной цены, руб./мес.

|

282

|

| Итоговая арендная ставка за 1 кв.м. объекта недвижимости, руб./мес.

|

286

|

| Итоговая арендная ставка за 1 кв.м. объекта недвижимости, руб./г.

|

143943

|

К ставкам аренды аналогов были применены следующие корректировки:

1. Корректировка на цену предложения (корректировка на торг).

Данная корректировка отражает тот факт, что при определении цены сделок с объектами, предлагаемыми в аренду, учитывается мнение только одной из заинтересованных сторон – продавца (арендодателя). Поправка на торг учитывает разницу между ценой предложения и ценой сделки, которая образуется в процессе переговоров между арендатором и арендодателем. Ее величина зависит от устойчивости рынка.

При оценке зданий, помещений и земельных участков доходным подходом экспертами Русской Службы Оценки А.А. Марчук, Е.А. Бутова, проводившими исследование рынка недвижимости в начале 2009 г. рекомендованы к использованию значения скидок на торг для предложений аренды, приведенные в нижеследующей таблице.

Таблица 10. Рекомендуемые скидки на торг, %

| Численность населенного пункта, тыс. чел.

|

Жилая недвижимость

|

Торговая недвижимость

|

Офисная недвижимость

|

Производственная и складская недвижимость

|

Земельные участки

|

| До 250

|

8

|

13

|

14

|

13

|

15

|

| Свыше 250 до 500

|

6

|

11

|

12

|

11

|

13

|

| Свыше 500

|

6

|

11

|

12

|

11

|

13

|

С учетом типа оцениваемого здания и численности населения г. Кимовска применили скидку на торг для ставок продажи аналогов в г. Кимовск 13%.

2. Корректировка на дату предложения.

Данная поправка вводится в том случае, если между датой предложений о совершении сделок с аналогами и датой оценки существует значительный промежуток времени, за который цены на аренду недвижимости могли измениться в ту или иную сторону, причем эти изменения не связаны с характеристиками конкретного объекта, а отражают общую тенденцию развития рынка. В данном случае информация обо всех объектах-аналогах является актуальной, поэтому поправка на дату предложения не применялась.

3. Корректировка на тип здания.

Рассматриваемый объект недвижимости и его аналоги являются однотипными административными зданиями, различающимися по размерам, уровню отделки, техническому состоянию и т.д. В связи с этим корректировка на тип здания оценщиками не применялась.

4. Корректировка на местоположение

. Р

змер арендной платы за пользование коммерческой недвижимостью во многом определяется местоположением объекта. В данном случае аналоги объекта оценки расположены в г. Новомосковск, имеющим более высокий социально-экономический уровень развития, а в связи с этим большее число потенциальных посетителей торговых центров. Анализ рынка показал, что ставки аренды в г. Новомосковске в среднем на 5 % выше, чем в соседнем с ним г. Донском и Кимовске.

Таким образом к стоимостям аренды всех аналогов в Новомосковске,

применена понижающая корректировка на местоположение в размере 5% , а в Кимовске и Донском 0%.

5. Корректировка на площадь здания

. Ставка аренды за 1 кв.м. здания большей площади как правило меньше, чем здания меньшей площади. Увеличение площади аналога на 300 кв.м. по сравнению с оцениваемым объектом, снижает арендную ставку за 1 кв.м. в нем на 3%. Величина данной поправки определяется на основе анализа рынка недвижимости и информации агентств недвижимости города Тулы и Тульской области.

6. Корректировка на уровень отделки.

Данная поправка применяется к размеру арендной ставки за пользование торговыми зданиями в зависимости от качества и комфортабельности внутренней отделки и оснащения зданий. Объект оценки и его аналоги имеют примерно одинаковый уровень отделки, поэтому соответствующая корректировка не применялась.

7. Корректировка на наличие коммуникаций.

Объект оценки и найденные аналоги обладают полным набором коммуникаций, поэтому данная корректировка не применялась.

8. Корректировка на техническое состояние здания.

Данная корректировка вводится в размере стоимости ремонтных работ по доведению аналогов, требующих ремонта или имеющих простую отделку, до состояния оцениваемого объекта. Размер корректировок принимается на основе анализа цен строительных организаций.

Потенциальный валовый доход от использования объекта оценки был уменьшен до величины действительного валового дохода на коэффициент недозагрузки площадей, учитывающий возможные потери от неполного использования объекта для аренды. Размер коэффициента установлен на уровне 0,90 экспертно с учетом анализа рынка аренды торговых площадей в Тульской области.

По сведениям, предоставленным заказчиком, расходы по содержанию объекта оценки составляют 8536 в месяц или 102432 в год. Действительный валовой доход от использования объекта оценки был уменьшен до величины действительного валового дохода на коэффициент недозагрузки площадей

Таблица 11. Расчет чистого операционного дохода от использования объекта оценки

| Наименование

|

Значение

|

| Потенциальный валовый доход от использования объекта, руб. без НДС

|

143943

|

| Коэффициент недозагрузки площадей

|

0,90

|

| Действительный валовый доход от использования объекта, руб. без НДС

|

129548

|

| Эксплуатационные расходы, руб. в год

|

102180

|

| Чистый операционный доход, руб. без НДС

|

27368

|

Определение ставки капитализации

Коэффициент капитализации представляет собой коэффициент пересчета доходов, полученных от объекта оценки в стоимость объекта оценки.

Коэффициент капитализации для недвижимости состоит из двух главных элементов:

1. Ставка дохода на инвестиции;

2. Норма возврата инвестиций.

Размер безрисковой ставки доходности был определен в п. 7.2 и составил 11,74 %.

Премия за риски, связанные с инвестициями в недвижимость, была определена на основе средневзвешенной оценки уровней следующих видов риска:

- риски, связанные с политическим решениями, оценены на уровне среднем, т.к. в текущем периоде большое влияние на политические решения оказывает нестабильная ситуация на мировых финансовых рынках;

- риски, связанные с региональными особенностями рынка недвижимости, оценены на уровне ниже среднего, т.к. в Тульском регионе планомерно идёт процесс законотворчества, в т.ч. нормативной базы в сфере недвижимости. Но этот процесс еще не завершен.

- риски, связанные с влиянием окружающей среды на объект недвижимости, оценены на низком, т.к. Тульская область не имеет существенных агрессивных природных факторов, способных существенно ухудшить состояние объекта оценки;

- риски, связанные с инвестициями в определённые типы недвижимости, оценены на среднем уровне, так как вариантов эксплуатации оцениваемого торгового здания сравнительно не много и все они не требуют особых условий.

Результаты расчета премии за риски, связанные с инвестициями в недвижимость, приведены в Таблице 12.

Таблица 12Расчет премии за риски, связанные с инвестициями в недвижимость

| Факторы риска инвестирования в объект оценки

|

Размер премии за риск

|

| Шкала уровней риска

|

низкий

|

ниже среднего

|

средний

|

выше среднего

|

высокий

|

| Шкала экспертных оценок премии за риск

|

1%

|

2%

|

3%

|

4%

|

5%

|

| Риски, связанные с политическими решениями

|

+

|

| Риски, связанные с региональными особенностями рынка недвижимости

|

+

|

| Риски, связанные с влиянием окружающей среды

|

+

|

| Риски, связанные с инвестициями в определённые типы недвижимости

|

+

|

| Количество наблюдений физических

|

1

|

1

|

2

|

0

|

0

|

| Количество наблюдений взвешенных

|

1

|

2

|

6

|

0

|

0

|

| Общий взвешенный итог

|

7%

|

| Общее количество наблюдений

|

4

|

| Средневзвешенная премия за риск

|

1,75%

|

Премия за риски, связанные с управлением инвестициями (отсутствием профессиональных управляющих недвижимостью), была определена на основе средневзвешенной оценки уровней следующих видов риска:

- риск недозагрузки объекта оценен на среднем уровне, в связи с тем, что в его ближайшем окружении находятся потенциальные конкуренты – здания аналогичного назначения;

- риски, связанные с неиспользованием объекта наиболее эффективным способом, оценены на уровне ниже среднего, т.к. объект оценки имеет не много альтернативных вариантов эксплуатации, и при этом текущее использование в качестве торгового центра является востребованным на локальном рынке;

- риск потери объектом потребительских свойств оценен на уровне низком, т.к. объект находится в отличном техническом состоянии, при этом функционирование данного здания не применяет специфических требований к уровню отделки или технического оснащения помещения;

- риск неэффективного управления персоналом оценен на уровне ниже среднего, т.к. функционирование торгового центра не требует высококвалифицированного персонала, однако всегда существует риск неэффективного менеджмента;

- риски, связанные с финансовым планированием, оценены на среднем уровне, учитывая масштабы и площадь объекта, а также нестабильную ситуацию на финансовых рынках, неопределенностью курсов основных валют в последнее время.

Результаты расчета премии за риски, связанные с управлением инвестициями (отсутствием профессиональных управляющих недвижимостью), приведены в Таблице 13.

Таблица 13. Расчет премии за риски, связанные с управлением инвестициями

| Факторы риска инвестирования в объект оценки

|

Размер премии за риск

|

| Шкала уровней риска

|

низкий

|

ниже среднего

|

средний

|

выше среднего

|

высокий

|

| Шкала экспертных оценок премии за риск

|

1%

|

2%

|

3%

|

4%

|

5%

|

| Риск недозагрузки объекта

|

+

|

| Риски, связанные с неиспользованием объекта наиболее эффективным способом

|

+

|

| Риск потери объектом потребительских свойств

|

+

|

| Риск неэффективного управления персоналом

|

+

|

| Риски, связанные с финансовым планированием

|

+

|

| Количество наблюдений физических

|

1

|

2

|

2

|

0

|

0

|

| Количество наблюдений взвешенных

|

1

|

4

|

6

|

0

|

0

|

| Общий взвешенный итог

|

11%

|

| Общее количество наблюдений

|

5

|

| Средневзвешенная премия за риск

|

2,20%

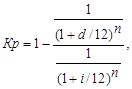

|