| Содержание

Введение

1. Теоретические аспекты управления и оценки рисков в деятельности предприятия

1.1 Понятие рисков и их классификация

1.2 Управление рисками предприятиями

1.3 Методы и инструменты анализа рисков финансово-хозяйственной деятельности предприятия

2. Анализ рисков финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

2.1 Общая характеристика ОАО «ТАИФ-НК» и основные показатели его деятельности

2.2 Оценка финансовых рисков ОАО «ТАИФ-НК» на базе бухгалтерской отчетности

2.3 Оценка динамики изменения активов предприятия по степени риска

3. Совершенствование системы управления рисками финансово-хозяйственной деятельности предприятия ОАО «ТАИФ-НК»

3.1 Оценка риска наступления банкротства на основе зарубежных моделей

3.2 Механизмы нейтрализации финансовых рисков

3.3 Совершенствование технологии управления риском с помощью создания системы управления риском

Заключение

Список использованных источников и литературы

Приложение А Оценка риска финансовой устойчивости компании

Приложение Б Финансовые коэффициенты ликвидности

Приложение В Финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании

Введение

В условиях рыночных отношений проблема оценки риска финансово-хозяйственной деятельности предприятий приобретает самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления.

Нестабильная экономическая среда, внутри которой действуют предприятия, предполагает необходимость систематического анализа финансового состояния. При этом основным объектом исследования должны стать финансовые риски предприятия и возможные пути их снижения.

Риски, сопровождающие хозяйственную деятельность компании и генерирующие финансовые угрозы, объединяются в особую группу финансовых рисков, играющих наиболее существенную роль в общем «портфеле рисков» компании. Существенное возрастание финансовых рисков компании на результаты хозяйственной деятельности вызвано нестабильностью внешней среды: экономической ситуацией в стране, появлением новых инновационных финансовых инструментов, расширением сферы финансовых отношений, изменчивостью конъюнктуры финансового рынка и рядом других факторов. Поэтому идентификация, оценка и отслеживание уровня финансовых рисков является одной их актуальных задач в практической деятельности финансовых менеджеров.

Реклама

Большинство управленческих решений, связанных с финансовой деятельностью предприятия, принимаются в условиях риска, что обусловлено рядом факторов: отсутствием полной информации, наличием противоборствующих тенденций, элементами случайности и многим другим.

Ясно, что успех в мире бизнеса решающим образом зависит от правильности и обоснованности выбранной стратегии хозяйственной и предпринимательской деятельности. При этом должны учитываться вероятности критических ситуаций.

Было бы безрассудно считать возможной предпринимательскую деятельность без риска. Без риска нет предпринимательской деятельности, нет бизнеса. Усиление риска — это, по сути дела, оборотная сторона свободы предпринимательства, своеобразная плата за нее.

Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение технических новшеств и на смелые, нетривиальные действия, а это усиливает риск. А без знаний о риске предприниматель неполноценен. Для любого бизнеса важным является не избежание риска вообще (это практически невозможно), а предвидение и снижение его до минимального уровня.

Более того, отсутствие риска, то есть опасности возникновения непредсказуемых и нежелательных для фирмы, компании, банка, предприятия последствий его собственных действий, как правило, вредит экономике, поскольку подрывает ее динамичность и эффективность.

Последствия финансовых рисков влияют на финансовые результаты предприятия, они могут привести не только к финансовым потерям, но и к банкротству предприятия. Поэтому одной из главных задач финансового менеджера является определение именно тех финансовых рисков, которые оказывают влияние на деятельность конкретного предприятия. Главным для финансового менеджера является управление этими рисками или такие действия, которые позволили бы свести к минимуму воздействие данных рисков на деятельность предприятия.

Данное исследование посвящено одному из важнейших аспектов исследования финансово-хозяйственной деятельности предприятия – анализу рисков, сопровождающих финансово-хозяйственную деятельность каждого предприятия и системе управления ими.

Анализ опубликованных работ свидетельствует о том, что проблема управления рисками предприятия в той или иной степени получила отражение в большом количестве научных трудов. Среди теоретиков, внесших реальный вклад в развитие теории риска, можно выделить таких ученых, как А.П. Альгин, Дж.М. Кейнс, А. Маршалл, Дж. Нейман, Б.А. Райзберг, В.В. Черкасов.

Реклама

Маршаллом одним из первых были рассмотрены проблемы возникновения экономических рисков, его труды положили начало неоклассической теории риска. Дж.М. Кейнс ввел в науку понятие «склонность к риску», характеризуя инвестиционные и предпринимательские риски. В работе Ф. Найта «Риск, неопределенность и прибыль» впервые была высказана мысль о риске как количественной мере неопределенности. В трудах Дж. Неймана также были разработаны вопросы теории риска, отражающие взаимосвязь понятий «неопределенность» и «риск».

Для изложения теоретических основ данной темы основными источниками послужили работы следующих отечественных авторов: А.И. Бланка, Хохлова Н.В., Лапусты М.Г., Яковлевой И.Н. и многих других. Изучение вышеперечисленной литературы показало, что существует множество изданий на тему управления риском, отличающихся друг от друга комплексностью рассмотрения вопросов, спектром решаемых задач, методологической основой и инструментарием работы. Но с учетом предложенных методик оценки по отдельным видам риска финансово-хозяйственной деятельности предприятия данная тема раскрыта не полностью и нуждается в дальнейшей разработке. Кроме того, в данной литературе отсутствует комплексная оценка рисков промышленного предприятия.

Приступая к работе, была поставлена цель: провести комплексную оценку рисков конкретного предприятия и предложить эффективный механизм их нейтрализации.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие риск и их классификацию;

- рассмотреть управление рисками предприятия;

- раскрыть основные методы и инструменты анализа рисков финансово-хозяйственной деятельности предприятия;

- оценить финансовые риски на базе бухгалтерской отчетности;

- оценить динамику изменения активов предприятия по степени риска;

- оценить риск наступления банкротства на основе зарубежных моделей;

- определить основные механизмы нейтрализации финансовых рисков;

- рассмотреть совершенствование технологии управления риском с помощью создания системы управления риском;

Объектом исследования является ОАО «ТАИФ-НК», а предметом исследования – риски финансово-хозяйственной деятельности данного предприятия, их комплексная оценка и нейтрализация.

Методологической основой исследования послужили научные труды отечественных ученых, периодическая литература, ресурсы глобальной информационной системы Internet. Расчетная часть работы основывается на данных, полученных непосредственно на ОАО «ТАИФ-НК». Процесс исследования также опирался на применение общенаучных методов познания, методов системного, структурно-функционального, сравнительного и коэффициентного анализа, приемов группировки и обобщения. Кроме того, методом исследования темы работы, который служит необходимым условием достижения выше поставленной цели, является анализ общего финансового риска, в основе которого лежит проведение комплексной оценки рисков финансово-хозяйственной деятельности предприятия на примере ОАО «ТАИФ-НК».

Поставленные задачи определили следующую структуру работы.

Данная работа состоит из трех глав, каждая из которых в свою очередь делится на 2-3 параграфа.

Первая глава носит общетеоретический характер. В ней на основе изученных работ отечественных авторов излагаются основные аспекты темы: дается определение понятию «риск», рассматриваются его основные элементы и черты; рассматриваются причины возникновения, а также классификация рисков с описанием основных его видов; описывается организация управления рисками на предприятии.

Во второй главе работы проводится оценка риска деятельности ОАО «ТАИФ-НК» на основе данных финансовой отчетности, а также проведена оценка динамики изменения активов предприятия по степени риска, и общего финансового риска предприятия, для которого постоянный контроль за уровнем риска позволит существенно улучшить свое положение. Расчеты проводятся по фактическим данным.

В третьей главе рассматривается совершенствование системы управления рисками финансово-хозяйственной деятельности предприятия, представлены основные способы нейтрализации рисков, предложен способ совершенствование технологии управления риском с помощью создания системы управления риском, проведена оценка риска наступления банкротства на основе зарубежных моделей.

1 Теоретические аспекты управления и оценки рисков в деятельности предприятия

1.1 Понятие рисков и их классификация

Риск – неопределенность, связанная с возможностью возникновения неблагоприятных ситуаций и последствий в ходе реализации проекта, когда вероятности, связанные с различными последствиями, могут оцениваться на основе данных предшествующего периода [15, с.286].

Финансовый риск предприятия представляет собой результат выбора его собственниками или менеджерами альтернативного финансового решения, направленного на достижение желаемого целевого результата финансовой деятельности при вероятности понесения экономического ущерба (финансовых потерь) в силу неопределенности условий его реализации.

Финансовый риск – степень неопределенности, связанная с комбинацией заемных и собственных средств, используемых для финансирования предприятия или объекта собственности. Чем больше доля заемных средств, используемых для финансирования предприятия или объекта собственности, тем выше финансовый риск.

Финансовые риски предприятия характеризуются большим многообразием и в целях подготовки и реализации эффективных управленческих решений требуют определенной классификации. В составе основных классификационных признаков финансовых рисков предприятия предлагается выделить следующие:

- источник возникновения риска;

- вид финансового риска;

- характеризуемый объект оценки риска;

- совокупность исследуемых инструментов;

- комплексность финансового риска;

- характер возможных финансовых последствий риска;

- характер проявления риска во времени;

- уровень вероятности реализации риска;

- уровень возможных финансовых потерь по риску;

- возможность предвидения риска;

- возможность страхования риска.

Классификация финансовых рисков предприятия в разрезе предлагаемых классификационных признаков [21, с.368]:

По источникам возникновения выделяют следующие группы финансовых рисков:

а) систематический или рыночный риск. Он характеризует вероятность финансовых потерь, связанных с неблагоприятными изменениями конъюнктуры различных видов финансового рынка. Этот вид риска характерен для всех участников финансовой деятельности;

б) несистематический или специфический риск. Он характеризует вероятность финансовых потерь, связанных с неэффективной деятельностью конкретного предприятия. Этот риск вызывается неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками.

Вид финансового риска.

а) инфляционный риск - вид финансовых рисков, заключающийся в возможности обесценивания реальной стоимости капитала (в форме финансовых активов фирмы), а также ожидаемых доходов и прибыли фирмы от осуществления финансовых сделок или операций в связи с ростом инфляции. Данный вид риска носит постоянный характер и сопровождает все финансовые операции предприятия в условиях инфляционной экономики. Таким образом, инфляционный риск выделяется в самостоятельный вид финансовых рисков только в условиях инфляционной экономики;

б) налоговый риск - вероятность потерь, которые может понести предпринимательская фирма в результате конъюнктурного изменения налогового законодательства или в результате ошибок, допущенных фирмой. При исчислении налоговых платежей. Таким образом, налоговый риск одновременно относится и к группе внешних финансовых рисков, и к группе внутренних рисков.

в) кредитный риск — вероятность того, что партнеры — участники контракта — окажутся не в состоянии выполнить договорные обязательства, как в целом, так и по отдельным позициям. Различают два вида кредитного риска: торговый кредитный риск и банковский кредитный риск. Торговый кредитный риск возникает в финансовой деятельности предпринимательской фирмы в случае предоставления ею товарного (коммерческого) или потребительского кредита покупателям. Кредитный риск может быть вызван следующими причинами: спадом отрасли, спадом спроса на продукцию, производимую фирмой, невыполнением договорных отношений партнерами фирмы, трансформацией активов фирмы, форс-мажорными обстоятельствами.

г) депозитный риск. Этот риск отражает возможность невозврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее, случаи реализации депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

д) валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой на внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций.

е) инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска — риск реального инвестирования и риск финансового инвестирования.

ж) процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска (если элиминировать ранее рассмотренную инфляционную его составляющую) являются: изменение конъюнктуры финансового рынка под воздействием государственного регулирования; рост или снижение предложения свободных денежных ресурсов и другие факторы.

к) бизнес-риск — один из видов финансовых рисков, характерных в первую очередь для акционерных обществ; заключается в невозможности для акционерного общества поддержать уровень дохода на акцию на не снижающемся уровне. Бизнес-риск возникает, как правило, в тех случаях, когда производственно-хозяйственная деятельность предпринимательской фирмы оказывается под воздействием определенных причин менее успешной, по сравнению с тем, что было запланировано.

л) ценовой риск. Этот вид риска состоит в возможности понесения финансовых потерь, связанных с неблагоприятным изменением ценовых индексов на активы, обращающиеся на финансовом рынке. Такими активами могут выступать акции, производные ценные бумаги, золото и другие.

м) риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития) предприятия. Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам

н) риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

о) инновационный финансовый риск. Этот вид риска связан с внедрением новых финансовых технологий, использованием новых финансовых инструментов и т.п.

п) прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные «форс-мажорные риски», которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка); риск эмиссионный, криминогенный риск и другие.

По характеризуемому объекту выделяют следующие группы финансовых рисков:

а) риск отдельной финансовой операции. Он характеризует в комплексе весь спектр видов финансовых рисков, присущих определенной финансовой операции (например, риск присущий приобретению конкретной акции);

б) риск различных видов финансовой деятельности (например, риск инвестиционной или кредитной деятельности предприятия);

в) риск финансовой деятельности предприятия в целом. Комплекс различных видов рисков, присущих финансовой деятельности предприятия, определяется спецификой организационно-правовой формы его деятельности, структурой капитала, составом активов, соотношением постоянных и переменных издержек и т.п.

По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

а) индивидуальный финансовый риск. Он характеризует совокупный риск, присущий отдельным финансовым инструментам;

б) портфельный финансовый риск. Он характеризует совокупный риск, присущий комплексу однофункциональных финансовых инструментов, объединенных в портфель.

По комплексности выделяют следующие группы рисков:

а) простой финансовый риск. Он характеризует вид финансового риска, который не расчленяется на отдельные его подвиды. Примером простого финансового риска является риск инфляционный;

б) сложный финансовый риск. Он характеризует вид финансового риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного финансового риска является риск инвестиционный (например, риск инвестиционного проекта).

По характеру финансовых последствий все риски подразделяются на такие группы:

а) риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными (потеря дохода или капитала);

б) риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит и использовать эффект финансового левериджа);

в) риск, влекущий как экономические потери, так и дополнительные доходы. В литературе этот вид финансового риска часто называется «спекулятивным финансовым риском», так как он связывается с осуществлением спекулятивных (агрессивных) финансовых операций.

По характеру проявления во времени выделяют две группы финансовых рисков:

а) постоянный финансовый риск. Он характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов.

б) временный финансовый риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

По уровню вероятности реализации финансовые риски подразделяются на такие группы:

а) финансовый риск с низким уровнем вероятности реализации. К таким видам относят обычно финансовые риски, коэффициент вариации по которым не превышает 10%;

б) финансовый риск со средним уровнем вероятности реализации. К таким видам в практике «риск-менеджмента» обычно относят финансовые риски, коэффициент вариации по которым находится в пределах 10-25%;

в) финансовый риск с высоким уровнем вероятности реализации. К таким видам относят финансовые риски, коэффициент вариации по которым превышает 25%;

г) финансовый риск, уровень вероятности реализации которых определить невозможно. К этой группе относятся финансовые риски, реализуемые «в условиях неопределенности» [13, с. 416].

По уровню возможных финансовых потерь риски подразделяются на следующие группы:

а) допустимый финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции;

б) критический финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции;

в) катастрофический финансовый риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заемного капитала). [3, с.365]

По возможности предвидения финансовые риски подразделяются на следующие две группы:

а) прогнозируемый финансовый риск. Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость финансовых рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Примером прогнозируемых финансовых рисков являются ценовой риск, процентный риск и некоторые другие их виды (естественно, речь идет о прогнозировании риска в краткосрочном периоде);

б) непрогнозируемый финансовый риск. Он характеризует виды финансовых рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы и некоторые другие.

По возможности страхования финансовые риски подразделяются также на две группы:

а) страхуемый финансовый риск. К ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям (в соответствии с номенклатурой финансовых рисков, принимаемых ими к страхованию);

б) нестрахуемый финансовый риск. К ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Учитывая экономическую нестабильность развития страны, раннюю стадию жизненного цикла многих созданных в последнее десятилетие предприятий, а соответственно и преимущественно агрессивный менталитет их руководителей и финансовых менеджеров можно констатировать, что принимаемые ими финансовые риски отличаются большим разнообразием и достаточно высоким уровнем в сравнении с портфелем этих рисков у предприятий, функционирующих в странах с развитой рыночной экономикой [4, с.217].

1.2 Управление рисками предприятия

Управление финансовыми рисками фирмы представляет собой специфическую сферу финансового менеджмента, которая за рубежом в последние годы выделилась в особую сферу деятельности — «риск-менеджмент» [5, с.99]. Управление финансовыми рисками включает в себя разработку и реализацию экономически обоснованных для фирмы рекомендаций и мероприятий, направленных на уменьшение исходного уровня риска при осуществлении финансовых сделок или финансовых операций до приемлемого финального уровня, что позволяет предпринимательской фирме:

выявлять потенциально возможные ситуации, связанные с неблагоприятным развитием событий для предпринимательской фирмы, т.е. ситуации, связанные с риском, результатом которых может быть недостижение поставленных целей в результате осуществления финансовой деятельности;

получать характеристики возможного ущерба, связанного с нежелательным развитием событий;

заблаговременно при подготовке решения о выборе финансовой операции планировать и при необходимости осуществлять меры по снижению финансовых рисков до приемлемого уровня;

учитывать при принятии решений расходы, связанные с предварительной оценкой и управлением риском [6, с.428].

Таким образом, управление рисками — это специфическая область финансового менеджмента, требующая знаний в области финансов фирмы, страхового дела, анализа хозяйственной деятельности предпринимательской фирмы и т.д. [7, с.38]. Управление финансовыми рисками реализует свою главную цель и основные задачи путем осуществления определенных функций, эти функции подразделяются на две основные группы, определяемые комплексным содержанием риск-менеджмента:

- функции управления финансовыми рисками предприятия как управляющей системы (состав этих функций в целом характерен для любого вида менеджмента, хотя: и должен учитывать его специфику);

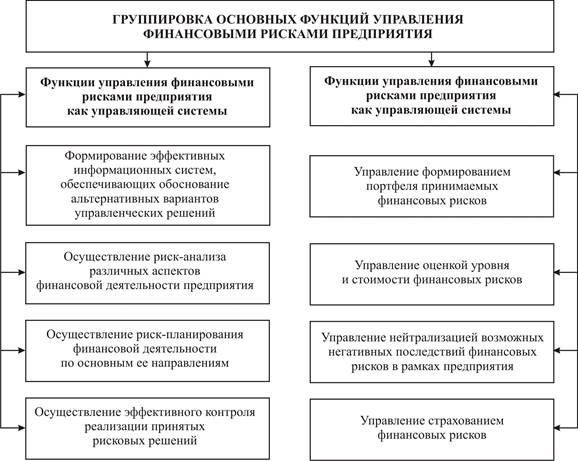

- функции управления финансовыми рисками как специальной области управления предприятием (состав этих функций определяется конкретным объектом данной функциональной системы управления), В наиболее общем виде состав основных функций управления финансовыми рисками предприятия в разрезе этих групп представлен на рисунке 1.1 [8, с.138].

Рисунок 1.1 — Характеристика основных функций управления финансовыми рисками предприятия в разрезе отдельных групп

Рассмотрим содержание основных функций управления финансовыми рисками предприятия в разрезе отдельных групп.

В группе функций управления финансовыми рисками предприятия мак управляющей системы основными являются:

формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений. В процессе реализации этой функции должны быть определены объемы и содержание информационных потребностей системы управления финансовыми рисками; сформированы внешние и внутренние источники информации, удом створяющие эти потребности; организован постоянный мониторинг финансового состояния предприятия и конъюнктуры финансового рынка;

осуществление риск-анализа различных аспектов финансовой деятельности предприятия. В процессе реализации этой функции проводятся экспресс- и углубленный риск-анализ отдельных финансовых операций, финансовых сделок отдельных дочерних предприятий и внутренних «центров ответственности», финансовой деятельности предприятия в целом и в разрезе отдельных ее направлений;

осуществление риск-планирования финансовой деятельности предприятий по основным ее направлениям. Реализация этой функции управления финансовыми рисками связана с разработкой системы планов и оперативных бюджетов по основным направлениям защиты предприятия от возможных финансовых угроз внешнего и внутреннего характера, обеспечивающих нейтрализацию идентифицированных финансовых рисков. Основой такого планирования является разработанная стратегия финансового риск-менеджмента, требующая конкретизации на каждом этапе его развития;

осуществление эффективного контроля реализации принятых рисковых решений. Реализация этой функции управления финансовыми рисками связана с созданием соответствующих систем внутреннего контроля на предприятии, разделением контрольных обязанностей отдельных служб и риск-менеджеров, определением системы контролируемых показателей и контрольных периодов, оперативным реагированием на результаты осуществляемого контроля [9].

В группе функций управления финансовыми рисками как специальной области управления предприятием основными являются:

управление формированием портфеля принимаемых финансовых рисков. Функциями этого управления являются идентификация возможных финансовых рисков предприятия, связанных с его предстоящей финансовой деятельностью; избежание отдельных финансовых рисков за счет отказа от чрезмерно рискованных финансовых операций и сделок; определение окончательного состава отдельных систематических и несистематических финансовых рисков, принимаемых предприятием;

управление оценкой уровня и стоимости финансовых рисков. В процессе реализации этой функции осуществляется выбор методов оценки отдельных финансовых рисков с учетом имеющейся информационной базы и квалификации риск-менеджеров предприятия, выявляется возможный объем связанных с ними финансовых потерь в разрезе отдельных операций и по финансовой деятельности» целом.

управление нейтрализацией возможных негативных последствий финансовых рисков в рамках предприятия. Функциями этого управления является разработка и реализация мероприятий по профилактике и минимизации уровня и стоимости отдельных финансовых рисков за счет соответствующих внутренних механизмов» оценка эффективности осуществления таких мероприятий.

управление страхованием финансовых рисков. В процессе реализации этой функции формируются критерии передачи финансовых рисков предприятия страховым компаниям, осуществляется выбор соответствующих страховых компаний для сотрудничества с учетом их специализации и рейтинга на страховом рынке, согласовывается система условий заключаемого договора страхования, оценивается эффективность передачи отдельных финансовых рисков предприятия внешнему страховщику [10].

Основные функции управления финансовыми рисками рассмотрены в наиболее агрегированном виде. Каждая их этих функций может быть конкретизирована более целенаправленно с учетом специфики финансовой деятельности предприятия и портфеля его финансовых рисков.

Управление финансовыми рисками фирмы основывается на определенных принципах, основными из которых являются:

осознанность принятия рисковых решений;

возможность управления финансовыми рисками;

сопоставимость уровня рискованности осуществляемых финансовых сделок или операций с уровнем их доходности;

сопоставимость уровня рискованности осуществляемых финансовых сделок или операций с финансовыми возможностями предприятия;

экономичность управления рисками;

учет влияния временного фактора при управлении финансовыми рисками;

сопоставимость финансовой стратегии фирмы со стратегией управления финансовыми рисками фирмы.

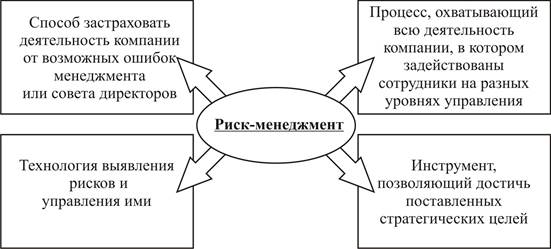

Сущность риск-менеджмента приведена на рисунке 1.2 [11].

Рисунок 1.2 — Сущность риск-менеджмента

Система управления финансовыми рисками должна базироваться на общих критериях финансовой стратегии, выбранной фирмой, а также финансовой политики по отдельным направлениям финансовой деятельности.

До тех пор пока риск для предпринимательской фирмы не определен, невозможно предпринять какие-либо меры по его минимизации, поэтому первой стадией в управлении риском является выявление вероятных финансовых рисков. Оно может осуществляться различными способами: от чисто интуитивных догадок до сложного вероятностного анализа в моделях исследования операций.

В общем плане процесс выявления отдельных видов финансовых рисков, которые могут возникнуть в процессе осуществления финансовой деятельности фирмы, осуществляется по двум направлениям:

в разрезе каждой отдельной финансовой операции или направления финансовой деятельности в целом определяются присущие им внешние виды финансовых рисков;

далее определяется перечень внутренних финансовых рисков, которые могут возникнуть при осуществлении отдельных видов финансовой деятельности или планируемых финансовых операций фирмы [12].

В итоге проведенной работы формируется общий предполагаемый портфель финансовых рисков, связанных с предстоящей финансовой деятельностью предпринимательской фирмы.

В процессе управления финансовыми рисками достаточно важно правильно определить размер возможных финансовых потерь, которые могут наступить при реализации рискового события по отдельным видам финансовых рисков. Размер возможных финансовых потерь, как правило, определяется характером осуществляемых финансовых операций и объемом привлеченных для их реализации активов фирмы. Как уже было сказано ранее, по уровню возможных потерь выделяют допустимый, критический и катастрофический финансовые риски [13].

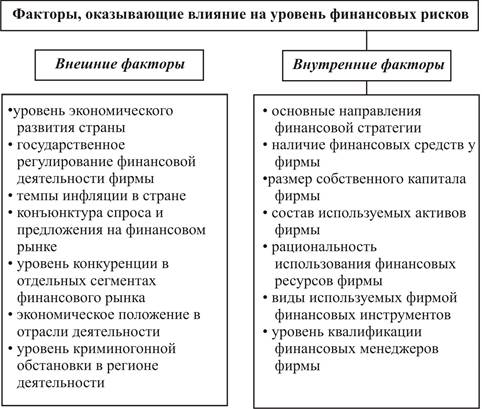

Далее в процессе управления финансовыми рисками исследуются факторы, влияющие на уровень рисков фирмы. Анализ факторов осуществляется для того, чтобы выявить уровень управляемости отдельными видами финансовых рисков, а также для определения направлений минимизации этих рисков. Все факторы, оказывающие влияние на уровень финансовых рисков, можно разделить на внешние и внутренние – рисунок 1.3.

В составе наиболее важных факторов внешней финансовой среды непрямого влияния, подлежащих оценке в процессе стратегического финансового анализа, могут быть уровень и темп инфляции в стране, динамика валютных курсов, учетной ставки, практика государственного регулирования финансовой деятельности компаний, финансовых структур, динамика экономического развития страны, региональная экономическая политика государства, государственное регулирование деятельности отдельных отраслей, уровень поддержки отраслей хозяйствования, общий инвестиционный климат в мире и стране, государственная политика привлечения и защиты инвестиций, политика государства в области налогообложения, государственная политика в области образования, уровень подготовки финансовых специалистов в стране, регионе, уровень технического прогресса в сфере финансового управления и прочие макроэкономические факторы [14].

Рисунок 1.3 — Система факторов, оказывающих влияние на уровень финансовых рисков, возникающих в деятельности фирмы

В составе наиболее важных факторов внешней финансовой среды непосредственного влияния, подлежащих оценке в процессе стратегического финансового анализа, могут быть конъюнктура и прозрачность финансового, кредитного, товарного и страхового рынков, конъюнктура рынка ценных бумаг, кредитная политика коммерческих банков и небанковских финансовых структур, состав кредитных продуктов банков и небанковских финансовых структур, страховых продуктов страховых компаний, возможность использования альтернативных финансовых инструментов компанией, характер, уровень и стабильность коммерческих связей с поставщиками, покупателями, финансовыми институтами, коммуникативная эффективность этих связей, уровень доходности инвестиционных проектов, предлагаемых компании, и др. Анализ факторов внешней финансовой среды базируется на SWOT-анализе, направленном на выявление возможностей и угроз (рисков), генерируемых рынком.

В составе наиболее важных факторов внутренней финансовой среды влияния, подлежащих оценке в процессе стратегического финансового анализа, могут быть амортизационная, налоговая, политика компании, политика управления прибылью, оборотными активами, денежными потоками, финансовыми рисками, структура капитала компании, величина операционного левериджа, средневзвешенная стоимость капитала, структура инвестиционных ресурсов, состав инвестиционного портфеля, уровень самофинансирования инвестиций, уровень кредитоспособности компании и состав ее финансовых обязательств, уровень стратегического мышления работников компании, состояние информационной базы финансового учета, методы анализа, прогнозирования и планирования, используемые в компании, эффективность организационной структуры управления финансовой деятельностью, инструменты контроллинга, применяемые в компании. Анализ факторов внутренней финансовой среды призван характеризовать не только объем финансового потенциала компании, но и эффективность его использования. Исследование факторов внутренней финансовой среды базируется на SNW-анализе, направленном на выявление сильных, слабых и нейтральных сторон финансовой деятельности компании [15, c.98].

1.3 Методы и инструменты анализа рисков финансово-хозяйственной деятельности предприятия

Оценка уровня риска является одним из важнейших этапов риск-менеджмента, так как для управления риском его необходимо, прежде всего, проанализировать и оценить. В экономической литературе существует множество определения этого понятия, однако в общем случае под оценкой риска понимается систематический процесс выявления факторов и видов риска и их количественная оценка, то есть методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

определение потенциальных зон риска;

выявление рисков, сопутствующих деятельности предприятия;

прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Основная цель данного этапа оценки - выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Для осуществления данной процедуры предлагается использовать таблицу качественного анализа (таблица 1.1). В данной таблице по вертикали составляется алгоритм действий при принятии решения, а по горизонтали – фиксированные ранее риски.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения [17, c.165].

На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется возможный ущерб и дается стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента. Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются статистические, аналитические, метод экспертных оценок, метод аналогов [28, c.54].

Таблица 1.1 Качественная оценка рисков

| Алгоритм

принимаемого

решения

|

Вид риска

|

| Региональный

|

Природный

|

Транспортный

|

Политический

|

Законодательный

|

Организационный

|

Личностный

|

Имущественный

|

Расчетный

|

Маркетинговый

|

Производственный

|

Валютный

|

Кредитный

|

Финансовый

|

Инвестиционный

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

| Выявление необходимости размещения нового оборудования в данном районе

|

+

|

+

|

|

|

|

|

|

|

|

+

|

|

|

|

|

|

| Привлечение оборотных средств

|

|

|

|

+

|

+

|

+

|

|

|

|

|

|

+

|

+

|

+

|

+

|

| Транспортировка

|

|

+

|

+

|

|

+

|

|

|

|

|

|

|

|

|

|

|

| Установка оборудования

|

|

+

|

|

|

|

|

|

+

|

|

|

|

|

|

|

|

В основу количественной оценки рисков предлагается положить методику, применяемую при проведении аудиторских проверок, а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий.

Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения. Для каждого зафиксированного риска составляется таблица оценки риска на основе данных, полученных из статистических, научных, периодических источников, а также на основе личного опыта руководителей. Данные таблицы оценки риска составлены таким образом, чтобы наиболее полно определить составляющие факторы риска. При использовании этого подхода достигается высокая оперативность качественной оценки финансово-хозяйственной деятельности предприятия. Проблема субъективности при оценке может быть устранена применением метода Дельфи. Выделяют следующие методы количественной оценки рисков:

статистические методы оценки позволяют получить наиболее полное количественное представление об уровне риска, поэтому достаточно часто используются в практике финансового менеджмента. Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т.д. Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. Основным недостатком этих методов считается необходимость использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков, а также технология «Risk Metrics» [20, c.126];

расчетно-аналитические методы оценки позволяют количественно оценить вероятность возникновения финансовых рисков на основе использования внутренней информационной базы самой фирмы. В этом случае вероятность возникновения отдельных рисков устанавливается в зависимости от значений плановых показателей финансовой деятельности фирмы. Наибольшее распространение расчетно-аналитические методы получили при оценке вероятности возникновения риска неплатежеспособности фирмы и риска потери финансовой устойчивости фирмы;

экспертные методы оценки применяются в том случае, если у предпринимательской организации отсутствуют необходимые информативные данные для осуществления расчетов или сравнений. Указанные методы основываются на опросе квалифицированных специалистов в области финансов, страхования с последующей математической обработкой результатов проведенного опроса. Экспертные методы оценки широко используются при определении уровня вероятности возникновения инфляционного, инвестиционного, валютного и некоторых других рисков;

аналоговые методы оценки позволяют определить уровень вероятности возникновения рисков по отдельным наиболее часто повторяющимся операциям фирмы. Эти методы используются при оценке валютного, инвестиционного и кредитного рисков.

Немаловажным этапом управления предпринимательским риском является контроль или мониторинг результатов внедрения стратегии управления рисками, что в условиях быстро меняющейся ситуации на финансовом рынке нередко играет решающую роль, помогая, если это необходимо, своевременно корректировать программу минимизации финансовых рисков и избежать возникновения в деятельности предпринимательской фирмы дополнительных рисков.

Источниками информации, предназначенной для анализа риска являются:

бухгалтерская отчетность предприятия.

организационная структура и штатное расписание предприятия.

карты технологических потоков (технико-производственные риски);

договоры и контракты (деловые и юридические риски);

себестоимость производства продукции.

финансово-производственные планы предприятия.

Бухгалтерская отчетность, используемая в качестве исходной информации при оценке финансовых рисков, включает: бухгалтерский баланс, фиксирующий имущественное и финансовое положение предприятия на отчетную дату; отчет о прибылях и убытках, представляющий результаты деятельности за отчетный период [21, c.125]. Основные финансовые риски, оцениваемые предприятиями:

риск потери платежеспособности;

риски потери финансовой устойчивости и независимости;

риски структуры активов и пассивов.

Модель оценки риска ликвидности (платежеспособности) баланса с помощью абсолютных показателей представлена на рисунке 1.4.

| Порядок группирования активов и пассивов

|

| Порядок группирования пассивов по степени быстроты их превращения

в денежные средства

|

Порядок группирования пассивов по степени срочности выполнения обязательств

|

| А1

. Наиболее ликвидные активы

А1

=стр.250+стр.260

|

П1

. Наиболее срочные обязательства

П1

=стр.620

|

| А2

. Быстрореализуемые активы

А2

=стр.240

|

П2

. Краткосрочные пассивы

П2

=стр.610+стр.630+стр.660

|

| А3

. Медленно реализуемые активы

А3

=стр.210+стр.220+стр.230+стр.270

|

П3

. Долгосрочные пассивы

П3

=стр.590+стр.640+стр.650

|

| А4

. Труднореализуемые активы

А4

=стр.190

|

П4

. Постоянные пассивы

П3

=стр.490

|

| Тип состояния ликвидности

|

| Условия

|

|

|

|

|

|

| Абсолютная

ликвидность

|

Допустимая

ликвидность

|

Нарушенная

ликвидность

|

Кризисная

ликвидность

|

| Оценка риска ликвидности

|

| Безрисковая зона

|

Зона допустимого риска

|

Зона критического риска

|

Зона катастрофического риска

|

Рисунок 1.4 — Модель оценки риска ликвидности баланса с помощью абсолютных показателей

Оценка рисков финансовой устойчивости предприятия представлена на рисунке (Приложение А).

Для предприятий, занятых производством, обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Оценка рисков ликвидности и финансовой устойчивости с помощью относительных показателей осуществляется посредством анализа отклонений от рекомендуемых значений. Расчет финансовых коэффициентов ликвидности представлен в таблице (Приложение Б).

Расчет коэффициентов, применяемых для оценки финансовой устойчивости компании, представлен в таблице (Приложение В).

Далее, производится интегральная балльная оценка финансового состояния организации (таблица 1.2).

Таблица 1.2 - Интегральная балльная оценка финансового состояния организации

| Показатель финансового состояния

|

Рейтинг

показателя

|

Критерий

|

Условия снижения критерия

|

| высший

|

низший

|

| 1

|

2

|

3

|

4

|

5

|

| 1. Коэффициент абсолютной ликвидности (L2

)

|

20

|

0,5 и выше —

20 баллов

|

Менее 0,1 — 0 баллов

|

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла

|

| 2. Коэффициент «критической оценки» (L3

)

|

18

|

1,5 и выше —

18 баллов

|

Менее 1 —

0 баллов

|

За каждые 0,1 пункта снижения по сравнению с 1,5 снимается по 3 балла

|

| 3. Коэффициент текущей ликвидности (L4

)

|

16,5

|

2 и выше —

16,5 балла

|

Менее 1 —

0 баллов

|

За каждые 0,1 пункта снижения по сравнению с 2 снимается по 1,5 балла

|

| 4. Коэффициент автономии (U1

)

|

17

|

0,5 и выше —

17 баллов

|

Менее 0,4 — 0 баллов

|

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 0,8 балла

|

| 5. Коэффициент обеспеченности собственными средствами (U3

)

|

15

|

0,5 и выше —

15 баллов

|

Менее 0,1 — 0 баллов

|

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла

|

| 6. Коэффициент финансовой устойчивости (U4

)

|

13,5

|

0,8 и выше — 13,5 балла

|

Менее 0,5 — 0 баллов

|

За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла

|

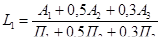

Сущность методики комплексной (бальной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов. Интегральная бальная оценка финансового состояния организации представлена в таблице 1.4.

1-й класс (100-97 баллов) – это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

2-й класс (96-97 баллов) – это организации нормального финансового состояния.

3-й класс (66-37 баллов) – это организации, финансовое состояние которых можно оценить как среднее.

4-й класс (36-11 баллов) – это организации с неустойчивым финансовым состоянием.

5-й класс (10-0 баллов) – это организации с кризисным финансовым состоянием.

Ни одна из применяющихся в настоящее время методик оценки финансовой устойчивости и финансового состояния предприятия не является идеальной. Каждая методика имеет свою специфику оценки финансового состояния предприятия, однако в состав каждой методики входят аналогичные финансовые коэффициенты.

Большинство методик оценки финансового состояния повторяют и дополняют друг друга, они могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа, информационной базы, имеющейся в распоряжении аналитика.

2. Оценка рисков финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

2.1 Общая характеристика ОАО «Таиф-НК» и основные показатели деятельности

ОАО «ТАИФ-НК» в настоящее время является «сердцем» нефтепереработки в Республике Татарстан, выпускает широкий спектр нефтепродуктов. Суммарная мощность компании по сырью составляет 8 млн. тонн в год: проектная мощность установки первичной перегонки нефти – 7 млн. тонн в год, установки перегонки газового конденсата – 1 млн. тонн в год.

Несмотря на свое положение в Республике Татарстан, ОАО «ТАИФ-НК» расположено в зоне регионов с высокой концентрацией нефтеперерабатывающих производств. Нефтеперерабатывающие заводы, соседних с республикой регионов, имеют достаточные ресурсы для продвижения нефтепродуктов (бензина и дизельного топлива) на рынке Республики Татарстан.

Между тем бензины, производимые ОАО «ТАИФ-НК», имеют существенные конкурентные преимущества, поскольку соответствуют стандартам ЕВРО-4, а так же имеется возможность выпуска 100% дизельного топлива стандарта ЕВРО-4.

Историческая необходимость создания в Татарстане нефтеперерабатывающей отрасли диктовалась экономической целесообразностью. Республика, обладающая большими запасами углеводородного сырья и лидировавшая по объемам нефтедобычи в Советском Союзе, в течение полувека оставалась поставщиком сырьевых ресурсов другим регионам страны и странам зарубежья. Отсутствие важнейшего технологического звена сказывалось в целом на экономике региона, а как следствие, – на развитии всей страны.

Для реализации этих задач ОАО «ТАИФ» в 1997 году создало на территории Нефтекамской промышленной площадки свой филиал «ТАИФ-НК», который вплотную занялся вопросами проектирования и строительства нефтеперерабатывающего комплекса. На основе Завода первичной переработки нефти ЭЛОУ АВТ-7, взятого в аренду, ОАО «ТАИФ» в короткий срок за счет собственных средств осуществило дальнейшую модернизацию производств, а затем выкупило в собственность.

Сегодня ОАО «ТАИФ-НК» - это технологическая цепочка по переработке нефти, включающая два основных объекта:

Нефтеперабатывающий завод, состоящий из установки ЭЛОУ-АВТ-7, комплекса гидроочистки средних дистиллятов, установки Висбрекинга, товарно-сырьевой базы и общезаводского хозяйства. В настоящий момент завод работает стабильно на повышенной мощности;

Завод бензинов, в состав которого входят установки каталитического крекинга вакуумного газойля, получаемого на вакуумном блоке установки ЭЛОУ-АВТ-7, и установка гидроочистки компонентов автомобильных бензинов. Товарной продукцией завода являются автомобильные бензины марок А-80, АИ-92, АИ-95, а также пропан-пропиленовая и бутан-бутадиеновая фракции, газойли каталитического крекинга, которые значительно расширили объем сырья для нефтехимических предприятий Республики, производство по переработке газового конденсата. Пуск завода позволяет увеличить сырьевую для наращивания мощности по производству этилена на ОАО «Нефтекамскнефтехим», а также значительно увеличить выработку [23, с.110].

ЗАО «Таиф-НК» создано в соответствии с решением Совета директоров ОАО «ТАИФ», зарегистрировано в государственной регистрационной палате при министерстве юстиции Республики Тататарстан.

В 2006 году решением акционера ЗАО «Таиф-НК» внесено изменение о преобразовании закрытого акционерного типа акционерного общества «Таиф-НК» на открытое акционерное общество открытого типа, вследствие чего произошло изменение наименования юридического лица ЗАО «таиф-нк» на ОАО «таиф-НК».

В ноябре 2007г. по договору купли-продажи с ОАО «ТАИФ» была приобретена установка каталитического крекинга.

Наряду с производственной деятельностью ОАО «ТАИФ-НК» реализовало такие инвестиционные проекты, как завод по переработке газового конденсата, модернизация установки получения неокисленных дорожных битумов, ОЗХ каталитического крекинга и завода бензинов, реконструкция узла очистки ББФ, ППФ, узел приготовления и хранения реактивного топлива, резервная воздушная компрессорная, автономный узел теплоснабжения (насосная).

С февраля 2007 г. начато производство и реализация битума дорожного.

С начала 2008 г. начато производство нового вида продукции - топливо для реактивных двигателей РТ.

Наряду с производственной деятельностью ОАО «ТАИФ-НК» реализовало такие инвестиционные проекты, как: реконструкция установки ПГК с целью производства керосина из газового конденсата; реконструкция секции 300 КГСД НПЗ; доведение дизельного топлива до требований стандарта Евро-4; собственная пожарная часть.

В августе 2008 г. Советом директоров принято решение о начале реализации инвестиционного проекта «Строительство Комплекса по глубокой переработке тяжелых остатков».

В августе 2008г. принято решение о развитии собственной сети АЗС, в связи с чем, создано новое структурное подразделение - Управление розничной реализации нефтепродуктов (УРРН). За 2008г. приобретено в собственность 2 АЗС, в аренду - 4 АЗС.

По состоянию на 31.12.2008г. структура Общества состоит из:

- нефтеперерабатывающего завода, завода бензинов и управления;

- комплекс по глубокой переработке тяжелых остатков (КГПТО);

В ОАО «ТАИФ-НК» значительные средства вкладываются не только строительство новых установок, но и в модернизацию и расширение уже существующих производств. Так с целью расширения ассортимента выпускаемой продукции введено в строй узел приготовления и хранение реактивных топлив.

ОАО «ТАИФ-НК» успешно прошло сертификацию интегрированной системы менеджмента качества, промышленной безопасности, охраны труда и окружающей среды на соответствие требованиям международных стандартов.

Производство нефтепродуктов производится в строгом соответствии с технологией, что обеспечивает высокий уровень качества выпускаемой продукции.

ОАО «Таиф-НК» производит исчисление и уплату налогов и сборов в установленном порядке и в соответствие со сроками, предусмотренными законодательством о налогах и сборах Российской федерации. По сумме налоговых платежей в бюджеты различных уровней Общество является крупнейшим налогоплательщиком региона и страны в целом. В 2008 г. общая сумма налоговых платежей ОАО «Таиф-НК» в бюджет составила 14 900 629 тыс. рублей. [25]

Основные технико-экономические показатели деятельности ОАО «ТАИФ-НК» за период 2007-2009 гг. представлены в таблице 2.1.

По итогам 2008 г. Обществом произведено товарной продукции на 89,1 млрд. рублей. В сопоставимых ценах рост объемов выпуска товарной продукции по сравнению с уровнем 2007 г. составил 106 %. Реализовано продукции услуг на сумму 89,1 млрд. рублей. Доля экспорта в реализованной продукции составила 49 %. Получена чистая прибыль в размере 5,3 млрд. рублей. Рентабельность затрат по чистой прибыли составила 6,7 %.

Таблица 2.1 Основные технико-экономические показатели деятельности ОАО «ТАИФ-НК» за период 2007-2009 гг.

| Наименование показателя

|

Единица измерения

|

2007

|

2008

|

2009

|

| 1

|

2

|

3

|

4

|

5

|

| Выпуск товарной продукции

|

млн. руб.

|

65 358

|

89 131

|

74933

|

| Реализация продукции, всего

|

млн. руб.

|

64 621

|

89 149

|

74394

|

| в т. ч. реализации на экспорт

|

млн. руб.

|

35 241

|

43 793

|

40499

|

| Прибыль до уплаты процентов, налогов, вычета амортизации (Ebitda)

|

млн. руб.

|

9 168

|

10 695

|

4092

|

| Налоги начисленные

|

млн. руб.

|

10 393

|

15 888

|

12681

|

| Прибыль до налогообложения

|

млн.р.

|

6 086

|

7 100

|

912

|

| Чистая прибыль

|

млн.р.

|

4 582

|

5 272

|

617

|

| Капитальные вложения (без НДС)

|

млн. руб.

|

8 732

|

2 027

|

990

|

| Чистые активы

|

млн. руб.

|

5 436

|

16 557

|

14770

|

За период 2008-2009 годы наблюдается рост производства товарной продукции на 3 % и 5 % соответственно. При этом наибольший удельный вес в структуре товарной продукции (более 50 %) составляют: дизельное топливо, бензин прямогонный, авиакеросин, автомобильные бензины. [26]

Для реализации мероприятий по повышению качества продуктов нефтепереработки в 2009 году ОАО «ТАИФ-НК» ввело в эксплуатацию установки получения высокооктановых компонентов бензинов - МТБЭ и ТАМЭ. Внедрение данных установок способствовало улучшению качественных характеристик автомобильных бензинов, снижению зависимости от поставок октаноповышающих компонентов, повышению технико-экономических показателей производства автомобильных бензинов.

Не смотря на наличие негативных экономических явлений, вызванных мировым финансовым кризисом, Обществу в отчетном году удалось не только сохранить, но и улучшить ряд важных производственных показателей.

В отчетном году Обществом переработано 8 059,6 тыс. тонн сырья, что составляет 105% от объема переработанного сырья в 2008 году. Средняя загрузка производственных мощностей ОАО «ТАИФ-НК» по первичной переработке нефти в 2009 году составила 100,7 %. При этом, по итогам года установка первичной переработки нефти ЭЛОУ-АВТ-7 была загружена на 104,2 %, установка по переработке газового конденсата – на 76,4 %.

В настоящее время ОАО «ТАИФ-НК» готово к промышленному производству топлива Jet A-1. В связи с вступлением в силу технического регламента «О требованиях к автомобильному и авиационному бензину, дизельному и судовому топливу, топливу для реактивных двигателей и топочному мазуту» в ОАО «ТАИФ-НК» велась работа по подтверждению соответствия нефтепродуктов, произведенных Обществом, требованиям технического регламента. Работы проводились с участием специалистов ЗАО «РСМЦ «Тест-Татарстан» и Испытательного центра нефти, нефтепродуктов и газов ОАО «Волжский научно-исследовательский институт углеводородного сырья». Все работы по испытаниям нефтепродуктов завершены с положительными результатами. На продукцию ОАО «ТАИФ-НК» выданы декларации о соответствии требованиям технического регламента. В 2009 году ОАО «ТАИФ-НК» перешло на выпуск дизельных топлив, рекомендованных для автомобильной техники экологического класса 2, содержащих противоизносную присадку.

По результатам положительных испытаний в Испытательном центре нефти, нефтепродуктов и газов ОАО «Волжский научно-исследовательский институт углеводородного сырья» на топливо дизельное летнее Л-0,05-62 и зимнее З-0,05 – 35, а также топливо дизельное зимнее З-0,05 - 35 производства ОАО «ТАИФ-НК» получены декларации об их соответствии требованиям технического регламента.

2.2 Оценка финансовых рисков ОАО «Таиф-нк» на базе бухгалтерской отчетности

Проблемы оценки рисков предприятия являются актуальными, особенно в сложившихся условиях финансово-экономического кризиса. Задачи идентификации и анализа рисков являются трудно формализуемыми и требуют для своего решения использования нечетко-логических моделей.

В процессе управления финансовым риском особый интерес представляет механизм его оценки, по которому он рассчитывается. Оценка риска – это определение количественным способом величины (степени) риска. Ее реализация требует разработки теоретически обоснованной системы показателей, определенным образом взаимосвязанных и дополняющих друг друга.

Проведенные исследования экономической литературы показали, что показатели финансового риска можно разделить на единичные и обобщающие. Первые – отражают отдельные стороны, элементы изучаемых явлений и процессов отдельного вида финансового риска, вторые – применяются для обобщенной характеристики совокупности финансовых последствий на уровне сложных экономических явлений. Следует отметить, что аналитические показатели финансовой рискованности также можно разделить на абсолютные, которые выражаются в денежных измерителях и относительные – в процентах или долях единицы, коэффициентах и т.п., показывающих соотношение каких-либо двух абсолютных величин и позволяющих переходить от первоначально разнообразных единиц измерения каждого показателя к единому формализованному виду.

Цель анализа – проведение оценки риска предприятия.

Для проведения анализа компании по критерию риска использовалась отчетность за 2007–2008 гг. на основании «Бухгалтерского баланса» (форма № 1) и «Отчета о прибылях и убытках» (форма № 2). Результаты анализа сгруппированы в таблицы.

Итак, начнем с платежеспособности (ликвидности).

Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов.

Оценка риска потери платежеспособности непосредственно связана с анализом ликвидности активов и баланса в целом (таблица 2.2, 2.3).

Проведем анализ ликвидности баланса по данным бухгалтерского баланса по состоянию на 01.01.2008 г.

Показатели по итогам 2007 года:

- Текущая ликвидность (А1

+А2

-П1

-П2

): на начало года: - 5618604, на конец года: - 9354024

- Перспективная ликвидность (А3

-П3

): на начало года: -1677753, на конец года: -620493

- Чистый оборотный капитал (А1

+А2

+А3

-П1

-П2

): на начало года: -833725, на конец года: -1043500

На начало и конец 2007 года недостаточно денежных средств для погашения всей задолженности. Показатели текущей ликвидности отрицательны, наблюдается отрицательная динамика к концу года. Значение перспективной ликвидности отражает возможность восстановления ликвидности в перспективе. Здесь наблюдается положительная динамика. Динамика чистого оборотного капитала имеет отрицательную тенденцию. Компания, попадает в зону катастрофического риска.

Таблица 2.2 — Анализ ликвидности баланса 2007 г.

| Актив

|

Абсолютные

величины

|

Удельный вес (%)

|

Пассив

|

Абсолютные

величины

|

Удельный вес (%)

|

Платежный излишек (+) или

недостаток (–)

|

| начало года

|

конец года

|

начало года

|

конец года

|

начало года

|

конец года

|

начало года

|

конец года

|

начало года

|

конец года

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

| Наиболее ликвидные активы А1

(ДС + ФВкр)

|

506774

|

3797997

|

2,22

|

10,32

|

Наиболее срочные обязательства П1

(кредиторская задолженность)

|

8596981

|

19220114

|

37,65

|

52,22

|

-8090207

|

-14835977

|

| Быстрореализуемые активы А2

(дебиторская задолженность)

|

6496957

|

8824338

|

28,45

|

23,97

|

Краткосрочные пассивы П2

(краткосрочные кредиты и займы)

|

4488722

|

3219613

|

19,66

|

8,75

|

2123406

|

5375689

|

| Медленно реализуемые активы А3

(запасы и затраты)

|

4784879

|

6462632

|

20,95

|

17,56

|

Долгосрочные пассивы П3

(долгосрочные кредиты и займы)

|

8310524

|

8931017

|

36,39

|

24,26

|

-3640816

|

-3359040

|

| Труднореализуемые активы А4

(внеоборотные активы)

|

11047393

|

17721698

|

48,38

|

48,15

|

Постоянные пассивы П4

(реальный собственный капитал)

|

1439776

|

5435921

|

6,30

|

14,77

|

9607617

|

12819328

|

| Баланс

|

22836003

|

36806665

|

100

|

100

|

Баланс

|

22836003

|

36806665

|

100

|

100

|

0

|

0

|

Проведем анализ ликвидности баланса в 2008 году.

Таблица 2.3 — Анализ ликвидности баланса 2008 г.

| Актив

|

Абсолютные

величины

|

Удельный вес (%)

|

Пассив

|

Абсолютные величины

|

Удельный вес (%)

|

Платежный

излишек (+) или

недостаток (–)

|

| начало года

|

конец года

|

начало года

|

конец года

|

начало года

|

конец года

|

начало года

|

конец года

|

начало года

|

конец года

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

| Наиболее ликвидные активы А1

(ДС + ФВкр)

|

3797997

|

5711251

|

10,61

|

16,54

|

Наиболее срочные обязательства П1

(кредиторская задолженность)

|

18215760

|

4927476

|

50,88

|

14,27

|

-13831623

|

783775

|

| Быстрореализуемые активы А2

(дебиторская задолженность)

|

7819984

|

5722552

|

21,84

|

16,57

|

Краткосрочные пассивы П2

(краткосрочные кредиты и займы)

|

3219613

|

312209

|

8,99

|

0,90

|

4371335

|

5720440

|

| Медленно реализуемые активы А3

(запасы и затраты)

|

6462632

|

6139874

|

18,05

|

17,78

|

Долгосрочные пассивы П3

(долгосрочные кредиты и займы)

|

8931017

|

12737352

|

24,95

|

36,88

|

-3359040

|

-9429136

|

| Труднореализуемые активы А4

(внеоборотные активы)

|

17721698

|

16960841

|

49,50

|

49,11

|

Постоянные пассивы П4

(реальный собственный капитал)

|

5435921

|

16557481

|

15,18

|

47,94

|

12819328

|

2924921

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

| Баланс

|

35802311

|

34534518

|

100,00

|

100,00

|

Баланс

|

35802311

|

34534518

|

100,00

|

100,00

|

0

|

0

|

Показатели по итогам 2008 года:

Текущая ликвидность (А1

+А2

-П1

-П2

): на начало года: 184178, на конец года: 16195688;

Перспективная ликвидность (А3

-П3

): на начало года: -3359040, на конец года: -9429136;

Чистый оборотный капитал (А1

+А2

+А3

-П1

-П2

): на начало года: -12819308, на конец года: -2924921.

На начало и конец 2008 года денежных средств для погашения всей задолженности достаточно. Показатели текущей ликвидности положительные, наблюдается положительная динамика к концу года. Значение перспективной ликвидности отражает возможность восстановления ликвидности в перспективе. Здесь наблюдается положительная динамика. Динамика чистого оборотного капитала также имеет положительную тенденцию. Несмотря на отрицательные значения, компании удалось увеличить долю чистого оборотного капитала к концу года -это свидетельствует о том, что с ростом его величины риск ликвидности уменьшился. Это свидетельствует о существенно улучшившейся обеспеченности предприятия денежными средствами в конце года в сравнении с началом года. Более детальным является анализ коэффициентов платежеспособности, посредством которых определяется степень и качество покрытия краткосрочных долговых обязательств ликвидными активами. Иначе говоря, предприятие считается ликвидным, когда оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации.

По типу состояния ликвидности баланса по итогам 2007–2008 гг. предприятие попало в зону допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса. В данном состоянии у предприятия существуют сложности оплаты обязательств на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2

, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2

по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия. Труднореализуемые активы группы А4

составляют 49 % в структуре активов. Они попадают в категорию высокого риска по степени их ликвидности, что может ограничивать платежеспособность предприятия и возможность получения долгосрочных кредитов и инвестиций.

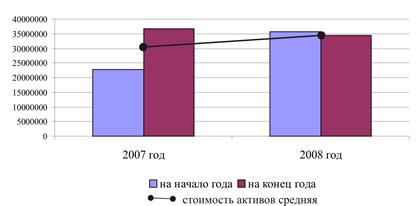

Графически динамика групп ликвидных средств организации за исследуемый период представлена на рисунке 2.1 (в тыс. руб.).

Рисунок 2.1 — Анализ ликвидности ОАО «Таиф-НК»

Из рисунка видно, что за период 2007-2008 гг., несмотря на увеличение труднореализуемых активов, и пассивов, предприятию также удалось увеличить долю наиболее ликвидных активов. Доля быстрореализуемых активов уменьшилась еще на 7% . Причиной снижения стало уменьшение суммы быстрореализуемых активов на 35% ( 310 тыс.руб.) и рост общей величины оборотных средств. В целом можно сделать вывод о незначительном снижении в 2008 году ликвидности оборотных средств из-за уменьшения быстрореализуемых активов, нивелировавшего рост наиболее ликвидных активов, а также из-за достаточно динамичного роста наиболее ликвидных активов.

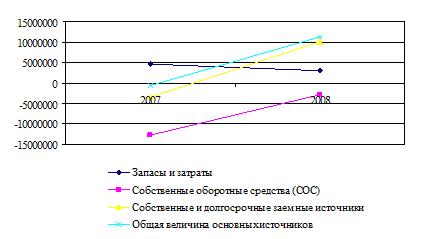

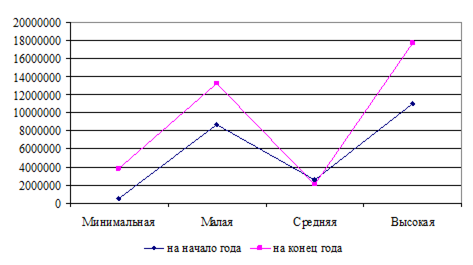

Одной из характеристик финансовой устойчивости является степень покрытия запасов и затрат определенными источниками финансирования. Фактор риска характеризует несоответствие между требуемой величиной оборотных активов и возможностями собственных и заемных средств по их формированию - таблица 2.4.

Таблица 2.4 — Расчет покрытия запасов и затрат с помощью определенных источников финансирования

| Показатель

|

31.12.2007

|

31.12.2008

|

| 1

|

2

|

3

|

| Запасы и затраты

|

4572394

|

2992270

|

| Собственные оборотные средства (СОС)

|

-12789328

|

-2924921

|

| Собственные и долгосрочные заемные источники

|

-3529589

|

10122807

|

| Общая величина основных источников

|

-668698

|

11351793

|

| А) Излишек (+) или недостаток (–) собственных оборотных средств

|

-17361722

|

-5917191

|

| Б) Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат

|

-8101983

|

7130537

|

| В) Излишек (+) или недостаток (–) общей величины основных источников формирования запасов и затрат

|

-5241092

|

8359523

|

| Трехкомпонентный показатель типа финансовой ситуации, S

|

S=0;0;0

|

S=0;1;1

|

На основе проведенных расчетов можно сделать следующий вывод. На конец исследуемого периода запасы и затраты обеспечиваются за счет собственных оборотных средств краткосрочных кредитов и займов. На основе показателей таблицы, можно сделать вывод о том, что по типу финансового состояния предприятие можно отнести к нормально независимому.

2007 г. характеризовался финансовой неустойчивостью и соответствовал зоне катастрофического риска. Также, это было сопряжено с нарушением платежеспособности. К концу 2008 года ситуация улучшилась. Предприятию удалось увеличить долю запасов и затрат на 65%, затраты собственных оборотных средств на 77%, собственных и долгосрочных заемных источников на 134%, общей величины основных источников на 105%.

Резкое увеличение отдельных показателей, представим на рисунке 2.2.

Рисунок 2.2 — Динамика источников финансирования

Далее проведем оценку рисков ликвидности с помощью относительных показателей - таблица 2.8. В соответствии с рассчитанными показателями ликвидности баланса с точки зрения оценки риска можно сказать, что общий показатель ликвидности (L1

= 1,09) на конец исследуемого периода укладывается в рекомендуемые значения, и по сравнению с 2007 годом увеличился на 0,6 пункта, коэффициент абсолютной ликвидности (L2

) имеет положительную динамику. Увеличение данного показателя, увеличивает гарантию погашения долгов. Предприятие - платежеспособное, так как умеет сбалансировать и синхронизировать отток денежных средств по объемам и срокам. Улучшает общую картину платежеспособности и тот факт, что у предприятия отсутствуют просроченные обязательства. Коэффициент критической оценки (L3

= 2,31) показывает, что организация в состоянии покрыть свои обязательства, вследствие чего риск невыполнения обязательств перед кредитными организациями — в зоне допустимого риска. Коэффициент текущей ликвидности (L4

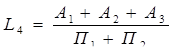

= 3,05) позволяет установить, что сумма оборотных активов превышает сумму краткосрочных обязательств. Организация располагает достаточным объемом свободных денежных средств и с позиции интересов собственников по прогнозируемому уровню платежеспособности находится в зоне допустимого риска.

Таблица 2.8 – Показатели ликвидности баланса 2007-2008 гг.

| Показатель

|

2007 г.

|

2008г.

|

Изменения

(+, –) 07–08

|

Рекомендуемые

значения

|

| 1

|

2

|

3

|

4

|

5

|

| Общий показатель ликвидности (L1

)

|

0,43

|

1,09

|

0,66

|

L1

> 1

|

| Коэффициент абсолютной ликвидности (L2

)

|

0,2

|

1,15

|

0,98

|

L2

> 0,15–0,7

|

| Коэффициент «критической оценки» (L3

)

|

0,57

|

2,31

|

1,74

|

L3

≥ 1,5 — оптимально; L3

= 0,7–0,8 — нормально

|

| Коэффициент текущей ликвидности (L4

)

|

0,84

|

3,05

|

2,21

|

L4

> 2,0

|

| Коэффициент маневренности функционирующего капитала (L5

)

|

-1,68

|

0,35

|

2,37

|

Уменьшение показателя в динамике — положительный факт

|

| Коэффициент обеспеченности собственными средствами (L6

)

|

-0,69

|

-0,73

|

-6,8

|

L6

> 0,1

|

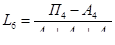

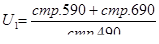

Далее проведем анализ и финансовой устойчивости с помощью относительных показателей - таблица 2.9.

С точки зрения оценки риска можно сказать следующее:

Выполнение рекомендуемых требований к значению показателя капитализации (U2

) обеспечивает для поставщиков и кредитных учреждений нахождение оценки риска последствий взаимодействия в зоне допустимых значений.

Несмотря на отрицательную динамику коэффициента капитализации (U2

), значение 2,09 соответствует рекомендуемым значениям, соотношение заемных и собственных средств удовлетворительно.

Невыполнение нормативных требований к показателю U3

является для учредителей сигналом о допустимой величине риска потери финансовой независимости.

Значения коэффициентов финансовой независимости (U1

) и финансовой устойчивости (U4

) отражают нормальное финансовое состояние.

Таблица 2.9 Анализ и финансовой устойчивости 2007-2008 гг.

| Показатель

|

2007 г.

|

2008 г.

|

Изменения

(+, –)

07–08

|

Рекомендуемые значения

|

| 1

|

2

|

3

|

4