Содержание

Введение……………………………………………………………………….......2

1. Понятие ценообразования и его значение для предприятий розничной торговли....................................................................................................................4

1.1 Экономическая сущность механизма ценообразования…………………....4

1.2 Государственное регулирование цен и его воздействие на механизм ценообразования предприятий торговли……………………………………....15

2.Анализ механизма ценообразования на примере ЗАО «Минторг»..............25

2.1 Организационно – экономическая характеристика ЗАО «Минторг»…....25

2.2 Анализ механизма ценообразования ЗАО «Минторг» и его элементов....29

2.3 Оценка влияния механизма ценообразования на конечные результаты хозяйственной деятельности……………………………………………………36

3. Совершенствование механизма ценообразования предприятия..................42

3.1 Механизм ценообразования как составляющая часть комплекса маркетинга предприятия…………………………………………………….…..42

3.2 Совершенствование механизма ценообразования и его связь с ассортиментной политикой предприятия……………………………………...50

Заключение………………………………………………………………….........54

Список использованных источников литературы…………..............................59

Приложение……………………………………………………………………....61

Введение

В качестве темы курсовой работы была выбрана следующая: «Цены и ценовая политика и их влияние на развитие бизнеса» (на примере торгового предприятия ЗАО «Минторг»). Проблемы разработки системы ценообразования и ее связь с маркетинговыми исследованиями предприятия сегодня являются одними из самых актуальных для многих отечественных торговых предприятий, реализующих различные потребительские товары. Основной причиной этого является следующее.

Цены обслуживают все уровни управления экономики и играют активную роль в сферах микро- , макро- и интерэкономики. На микроуровне цена регулирует хозяйственную деятельность предприятия. Экономика любого предприятия начинается (цены на сырье, материалы, полуфабрикаты, топливо) и заканчивается (цены на произведенную продукцию для внутреннего или внешнего рынка) ценами. Цены множеством нитей связывают между собой предприятия, являющиеся одновременно покупателями и продавцами различных видов продукции и услуг.

Реклама

Таким образом, целью написания данной работы является изучение предпринимаемых отечественным предприятием совместно с органами государственного управления усилий в области ценообразования и комплекса маркетинга и поиск возможных путей совершенствования. При этом в качестве объекта исследований было выбрано успешно функционирующее торговое предприятие — ЗАО «Минторг», реализующее непродовольственные товары.

При написании работы были использованы различные литературные источники. Первая глава основана на обобщении существующего теоретического материала, почерпнутого из различных пособий, учебников и журнальных статей. Вторая глава и третья была написана на основе данных, полученных при прохождении автором преддипломной практики в торговом предприятии ЗАО «Минторг».

1. Понятие ценообразования и его значение для предприятий розничной торговли

1.1 Экономическая сущность механизма ценообразования

Под механизмом ценообразования понимается процесс формирования уровней, структуры и динамики цен, образующих единую систему в целях обеспечения общественного воспроизводства теми темпами и пропорциями, которые соответствуют требованиям законов развития экономики в каждом конкретном периоде времени. Данная проблема решается в единстве макро- и микроуровней экономики, так как предполагает реализацию экономических интересов всех участников производства.

Существуют две основные системы ценообразования: затратное и рыночное ценообразование.

Суть затратного механизма ценообразования состоит в том, что величина цены товара ставится в непосредственную зависимость от издержек производства и обращения, представляющих собой затраты в денежной форме на производство и реализацию единицы товара.

Рыночным называют механизм ценообразования, действующий на рынке. Рынок в самой общей трактовке представляет собой сферу обращения товаров, совокупность форм и видов экономической деятельности, сводящих вместе производителей, поставщиков, продавцов товаров (агентов предложения), с одной стороны, и потребителей, покупателей (агентов спроса), с другой стороны.

Механизм ценообразования существенно отличается на различных типах рынка (рынок чистой конкуренции, рынок монополистической конкуренции, рынок олигополистической конкуренции, рынок чистой монополии). Поэтому под рыночным механизмом ценообразования понимается множество таких механизмов.

Реклама

Рыночная цена представляет собой сумму денег, за которую продавец хочет продать свой товар, а покупатель готов купить его. В рыночной экономике все имеет цену: каждый товар и каждая услуга. Рыночные равновесные цены становятся важнейшим регулятором общественного производства. Равновесной ценой при этом считается цена такого уровня, при которой предложение соответствует спросу.

Теоретически и практически товарный дефицит вызывает рост цен, а товарный избыток — их падение. Если на рынке какого-либо товара больше, чем способно потребить общество на имеющиеся доходы, его меньше покупают и цены неизбежно снижаются, нормируя таким образом предложение. Высокие цены служат сигналом недостаточного предложения и стимулируют увеличение производства. Механизм равновесия спроса и предложения регулирует различные рынки (товаров, производственных ресурсов, труда, ценных бумаг и т.д.) с помощью равновесных цен.

На макроуровне цена формирует структуру экономики, способствует совершенствованию ее важнейших пропорций (между фондами возмещения, потребления и накопления, отраслями народного хозяйства, производственной и непроизводственной сферами и т.д.). Цены сигнализируют о возникающих в экономике диспропорциях. Когда, например, какая-либо продукция на рынке становится дефицитной, т.е. спрос превышает предложение, цены реагируют повышением. Высокие цены привлекают для производства такой продукции свободный капитал, инвестиции. В результате предложение товара увеличивается и цены постепенно снижаются. Аналогичные процессы происходят, если на рынке появляются новые виды товаров, услуг, соответствующие постоянно меняющимся запросам потребителей. При этом цена выступает инструментом рационирования ресурсов в обществе: при ее росте сокращается потребление и расширяется производство, а при ее падении — увеличивается потребление, сокращается производство и уменьшаются излишние запасы. Таким образом, в условиях рыночного ценообразования экономика все время структурно совершенствуется, подстраиваясь в пределах имеющихся ресурсов под потребности общества, населения, что обеспечивает ее прогрессивное развитие.

На уровне интерэкономики в международной торговле цены в определенной степени определяют структуру мирового хозяйства, влияют на потоки экспорта и импорта. [19, 303]

Вместе с тем, цены на отдельные товары, услуги, практически во всех странах мира являются объектом государственного регулирования в рамках проводимой экономической и социальной политики. Многие государства мира практикуют "замораживание" цен, фиксацию цен на некоторые товары, издают специальные законы, контролируют динамику цен и используют другие формы и способы влияния на них.

Играя исключительную роль в экономике, цены выполняют ряд важных функций, связанных с действием объективных экономических законов в обществе: балансирующую, планово-учетную, распределительную и перераспределительную и информационную.

Балансирующая функция заключается в формировании важнейших пропорций в экономике, в первую очередь, между спросом и предложением. Планово-учетная функция означает, что цены используются как предприятиями, так и государственными органами для разработки планов, прогнозов. С их помощью осуществляется учет потребленных ресурсов, выпущенной продукции, расчет всех отчетных стоимостных показателей.

Распределительная и перераспределительная функция цен состоит в распределении создаваемых национального дохода и валового внутреннего продукта между предприятиями, отраслями, регионами путем товарообмена. При значительных отклонениях цен от стоимости, когда на отдельные товары, услуги государством устанавливаются низкие цены или же они предоставляются бесплатно, а другие товары отличаются относительно высокими ценами за счет включения в них косвенных налогов (акцизов, отчислений в целевые бюджетные фонды, налогов с продаж и др.) усиливается перераспределительная функция цен.

Выполнение перераспределительной функции ценами позволяет решать такие важные социальные задачи, как создание благоприятных условий для развития и воспитания подрастающего поколения, обеспечение общедоступности товаров первой необходимости, лечения и др. Однако значительные перераспределительные процессы могут негативно повлиять на развитие экономики, поскольку дают искаженную картину состояния дел и снижают эффективность управленческих процессов.

Информационная функция состоит в доведении до всех участников экономики сведений о конъюнктуре рынка и рыночных ценах.

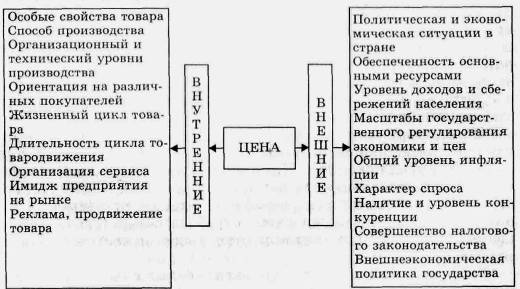

Являясь количественной категорией, цена формируется под воздействием множества факторов, действующих разнонаправлено и которые можно ранжировать по степени их детализации. К факторам первого порядка можно отнести спрос, предложение, конкуренцию, прямое государственное регулирование. В свою очередь сочетание этих факторов определяется двумя группами более детализированных факторов — внутренних и внешних (рис. 1.1).

Рис. 1.1. Факторы ценообразования

Внутренние факторы, т.е. факторы микроэкономического уровня, зависят от деятельности самого предприятия, фирмы. Товар, характеризующийся особыми свойствами, уникальными достоинствами и способами его обработки, непременно будет иметь более высокую цену, отражающую его качество, технический уровень. Способ производства определяет серийность выпуска продукции. Как правило, продукция мелкосерийного и индивидуального производства имеет более высокую себестоимость и соответственно цену. Товары же массового производства отличаются низкими издержками и на них устанавливаются относительно низкие цены. При частых и интенсивных технологических изменениях товар будет иметь более высокую цену. [18, 287]

Ориентация предприятия на несколько рыночных сегментов вызывает необходимость дифференциации цен, приспособления их к различным категориям покупателей. Цена теснейшим образом связана с жизненным циклом товара. Чаще всего продукция имеет более высокую цену при коротком жизненном цикле и относительно низкую — при длительном. Более того, уровень цены заметно меняется на различных стадиях жизненного цикла товара в связи с изменением конъюнктуры рынка и объемов продаж.

Ощутимое влияние на цену оказывает длительность цепочки производитель — потребитель, используемые каналы распределения, посредники. Хорошо организованный сервис при продаже и послепродажное обслуживание, авторитет фирмы на внутреннем и внешнем рынках, удачно и оригинально организованная реклама товара, его продвижение на рынок позволяют устанавливать более высокие цены.

Внешние или макроэкономические факторы не зависят от деятельности предприятия и учитывают изменение общеэкономических пропорций, условий в стране и за ее пределами. Политическая стабильность в государстве создает предприятиям предпосылки для работы на перспективу, не вызывает у них стремления в получении сиюминутного успеха, чаще всего за счет взвинчивания цен. Отсутствие на рынке каких-либо ресурсов, как, например, топливно-энергетических в Беларуси, ставит предприятия в большую зависимость от их импорта. Поэтому разрыв хозяйственных связей между бывшими республиками СССР явился одной из причин резкого роста затрат и цен на продукцию белорусских предприятий.

Непосредственно влияют на цены масштабы их государственного регулирования, которые определяются общим состоянием экономики. Регулирование цен в переходный период на целый ряд товаров и услуг в Беларуси ограничивает свободу их установления предприятиями, оказывает сдерживающее влияние на рыночные факторы их формирования. По мере продвижения экономических реформ ценовые ограничения будут отменяться и ослаблять влияние этого фактора на ценообразование.

Наличие и уровень конкуренции, существующей между производителями или потребителями, характер спроса также отражаются на ценах. При этом зависимость между уровнем конкуренции и ценами для производителей однородной продукции обратная (т.е. с увеличением конкуренции цены снижаются), а для потребителей — имеет прямой характер (с повышением уровня конкуренции цены растут). Нередко ажиотажный спрос может спровоцировать резкое повышение цен.

На уровень и динамику цен влияют денежная, налоговая и внешнеэкономическая политика, которые определяются объемом обращающейся денежной массы, количеством и размерами действующих налогов, таможенных пошлин, нетарифными барьерами. Высокие ставки налогов, наличие значительных тарифных и нетарифных ограничений может быть причиной высоких цен на внутреннем рынке.

Взаимоотношения между предприятиями обслуживает система взаимосвязанных и взаимозависимых цен, уровень одних из которых оказывает влияние на уровень других. Взаимосвязь всех цен в национальной экономике предопределяется взаимосвязью предприятий, производств и отраслей народного хозяйства, а также взаимодействием элементов рыночной экономики (конкуренцией, формами собственности и др.).

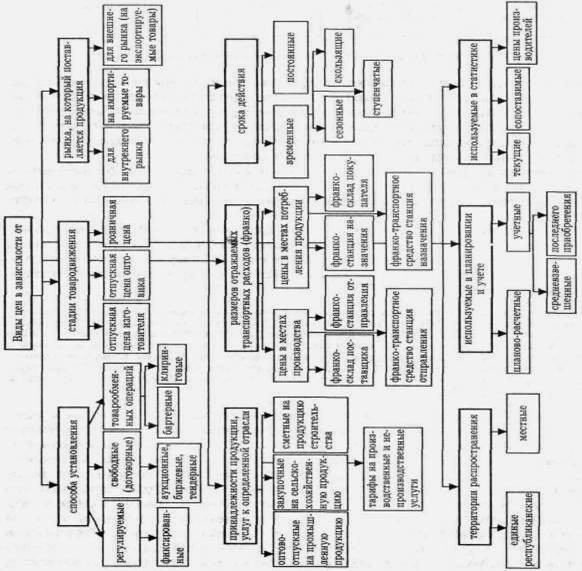

Система цен очень подвижна и состоит из ряда их видов и разновидностей, соотношения между которыми постоянно меняются соответственно меняющейся силе действия факторов ценообразования. Используемые в настоящее время виды и разновидности цен можно классифицировать по ряду признаков (приложение 1).

Важнейшим признаком классификации цен является их дифференциация в зависимости от стадии товародвижения, на которой они формируются. Обычно товар проходит три стадии товародвижения, на которых устанавливаются различные виды цен (рис. 1.3).

Отпускная цена предприятия-изготовителя — цена, применяемая на республиканском рынке в расчетах между предприятием-производителем продукции и другими предприятиями-покупателями за исключением населения. Она устанавливается с учетом качества продукции, конъюнктуры рынка, затрат на производство, сезонности спроса, условий поставки и других рыночных факторов. Отпускная цена предприятия-изготовителя может служить ценой приобретения продукции для оптового предприятия для последующей перепродажи.

Отпускная цена оптового предприятия формируется при продаже продукции предприятием-посредником или снабженческо-сбытовой организацией другим предприятиям-покупателям с учетом всех рыночных факторов. Отпускная цена оптового предприятия одновременно является ценой приобретения товара для розничной торговой организации.

Розничная цена — цена, по которой товар приобретается населением у розничных торговых предприятий любых форм собственности, на рынках. Она является ценой конечного потребления.

Рис. 1.3. Виды цен по стадиям товародвижения

Каждый из последующих видов цен в этой цепочке включает в качестве составной части предыдущий вид. Так, отпускная цена оптового предприятия включает отпускную цену предприятия-изготовителя, а розничная цена — отпускную цену оптового предприятия.

По способу установления различают регулируемые и свободные (договорные) цены. Регулируемые цены подвержены различным ограничениям со стороны центральных органов управления и местных исполнительных и распорядительных органов. Они неизбежны в условиях переходного периода и применяются на важнейшую структурообразующую продукцию (нефть, газ, нефтепродукты, электроэнергию), продукцию предприятий-монополистов, оборонного значения, товары и услуги особой социальной значимости и некоторые другие. Ряд видов продукции и услуг, на которые регулируемые цены установлены ниже экономически обоснованного их уровня, убыточны для предприятий и государство вынуждено их дотировать за счет бюджетных средств (квартплата, тарифы электроэнергии и коммунального хозяйства для населения).

Свободные (договорные) цены устанавливаются по соглашению сторон — продавцов и покупателей. Они определяются также на биржах, аукционах, торгах (тендерах). Эти цены формируются, в первую очередь, под воздействием соотношения спроса и предложения товара и в наибольшей степени соответствуют рыночной экономике.

Границы между регулируемыми и свободными ценами очень подвижны и постоянно меняются в зависимости от складывающейся экономической ситуации. Общей тенденцией по мере формирования рыночной среды является постоянное увеличение доли свободных цен по сравнению с регулируемыми.

В зависимости от принадлежности товара к определенной отрасли в сфере народного хозяйства различают оптово-отпускные цены на промышленную продукцию, закупочные цены на сельскохозяйственную продукцию, сметные цены в строительстве, тарифы на различные производственные (транспортные, энергетического хозяйства, ремонтные и др.) и непроизводственные (бани, фотографии, медицинские, юридические и др.) услуги. Эти виды цен тесно взаимодействуют между собой. Так, уровень оптово-отпускных цен на промышленные товары, вырабатываемые из сельскохозяйственного сырья, во многом определяется уровнем закупочных цен на это сырье, транспортных и других тарифов на производственные услуги, используемые в процессе их производства. На них также влияет амортизация оборудования и производственных зданий и сооружений, которые в свою очередь зависят от отпускных цен на это оборудование и сметных цен на здания и сооружения и т.д. [24, 94]

Цены могут различаться с учетом их территориального распространения. При этом выделяют единые республиканские и местные цены. Единые цены, т.е. цены одного уровня, действуют по всей территории республики. Они устанавливаются и контролируются центральными органами управления (электроэнергия, тарифы на грузовые перевозки железнодорожным транспортом, квартирная плата и др.).

Местные цены формируются по определенным территориям (областям, районам) под воздействием как рыночных факторов, так и под влиянием регулирования со стороны местных органов власти.

В зависимости от рынка, на который поставляется продукция, выделяют цены для внутреннего (республиканского) рынка и цены для внешнего рынка (на экспортируемые товары). Движение потоков во внешней торговле лежит в основе деления цен на цены на импортируемые и цены, на экспортируемые товары.

От сроков действия могут использоваться постоянные (долговременные) цены, скользящие, ступенчатые, сезонные цены. Постоянные (долговременные) цены устанавливаются без ограничения срока их действия на большинство товаров массового спроса.

Скользящие цены могут использоваться в долгосрочных договорах на поставку продукции или выполнение заказа, в течение срока исполнения которых могут существенно измениться экономические условия производства и сбыта, а также в периоды высокой инфляции. Первоначально согласованная цена к моменту исполнения договора может быть скорректирована с учетом изменения цен на материалы, ставок заработной платы или других факторов. Такие цены применяются с целью страхования продавцов от ценовых рисков.

Ступенчатые цены можно устанавливать на продукцию, подверженную быстрому моральному старению с учетом фаз ее жизненного цикла. Цены первой ступени обеспечивают предприятию повышенную прибыльность, а последней — могут лишь возмещать затраты на производство или их часть. Сезонные цены определяются дифференцированно по сезонам (периодам) года и обусловливаются сезонностью производства или реализации продукции, услуг (овощи, фрукты, услуги фотографии, химчистки и др.).

Дифференциация цен может осуществляться и по другим признакам, например, в зависимости от характера потребителя (предприятия или населения), для различных категорий населения (престижные цены — для обеспеченных покупателей, льготные — для детей, инвалидов и т.д.).

Отдельный блок в системе цен представляют цены, используемые во внутрипроизводственном планировании и учете на предприятии и в статистике: планово-расчетные, учетные, цены производителей, потребительские цены, текущие и сопоставимые. Планово-расчетные цены используются во внутрипроизводственном планировании на крупных предприятиях в расчетах между цехами и подразделениями предприятия. Они являются элементом внутрипроизводственного хозрасчета.

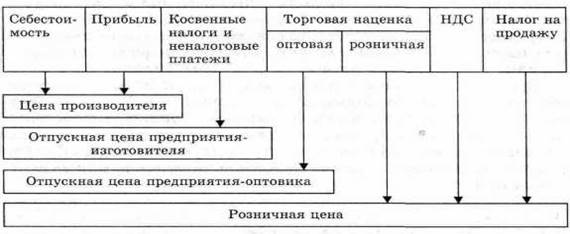

Цена любого товара, услуги состоит из ряда обособленных элементов. Конечную розничную цену, по которой отечественный товар приобретается населением на республиканском рынке, можно представить в виде схемы (рис. 1.4).

Отпускная цена, по которой товар реализуется предприятием-изготовителем, состоит из себестоимости его производства, прибыли и косвенных налогов (или дотации).

Рис. 1.4. Состав розничной цены по элементам

Отпускная цена предприятия-оптовика состоит из отпускной цены изготовителя и наценки в пользу оптовой организации. Розничная цена — это цена конечного потребления товара. По розничным ценам торговые организации продают товар населению. В отличие от отпускной цены оптовика розничная цена дополнительно включает розничную торговую наценку, налог на добавленную стоимость и по некоторым товарам налог на продажу по не социально значимым товарам.

Оптовая и розничная торговые наценки представляют собой цены услуг оптовой и розничной торговли. По своему составу они схожи с отпускной ценой предприятия-изготовителя, т.е. содержат издержки торговых организаций, их прибыль, а также косвенные налоги, предусмотренные законодательством государства и уплачиваемые торговой организацией. Сумма торговой наценки может определяться на основе установленных или согласованных в процессе переговоров между продавцами и покупателями размеров торговых надбавок или скидок. При этом торговую надбавку принято выражать в процентах к отпускной, а торговую скидку — в процентах к розничной цене. На переходном этапе в рамках системы государственного регулирования цен, применяемой в Беларуси во избежание завышения цен, торговые наценки ограничиваются государственными органами управления.

1.2 Государственное регулирование цен и его воздействие на механизм ценообразования предприятий торговли

Система ценообразования включает механизм ценообразования и систему цен. Механизм ценообразования — совокупность взаимосвязанных процессов формирования и изменения цен под воздействием множества экономических и иных факторов, протекающих с участием различных хозяйственных субъектов, потребителей, посредников при регулирующей роли государства и общества.

Объект регулирования в механизме ценообразования — система цен в целом и ее отдельные виды, а также система методов, воздействующих на способ (тип) их формирования, уровни и соотношения.

Основными принципами ценообразования в Республике Беларусь являются: [3, 105]

определение основ государственной политики в области ценообразования;

сочетание свободных и регулируемых цен (тарифов);

разграничение полномочий субъектов ценообразования по установлению и регулированию цен (тарифов);

установление регулируемых цен (тарифов) на товары (работы, услуги) на уровне, обеспечивающем субъектам хозяйствования покрытие экономически обоснованных затрат и получение достаточной для расширенного воспроизводства прибыли с учетом государственных дотаций и других мер государственной поддержки;

государственный контроль за соблюдением действующего порядка ценообразования, установленных нормативов и регулируемых цен (тарифов).

Важное место в экономических преобразованиях в условиях переходного периода занимают вопросы разумного сочетания свободного ценообразования с государственным регулированием цен. Опыт показывает, что практически все страны мира в той или иной степени вмешиваются в процесс ценообразования, ограничивая тем самым рыночное равновесие.

Государственное регулирование цен в любой экономике позволяет с помощью законодательных, административных и бюджетно-финансовых мероприятий воздействовать на цены таким образом, чтобы способствовать стабильному развитию экономической системы. Оно дает возможность преодолеть недостатки, свойственные рыночной системе и связанные с социальным неравенством и неравномерным распределением доходов, рациональным природопользованием и охраной окружающей среды, развитием сфер, необходимых обществу в целом (образование, наука и культура, здравоохранение и др.).

Государственное регулирование цен обычно осуществляется с помощью косвенного и прямого регулирования. К косвенному регулированию относятся меры, воздействующие на спрос, предложение, уровень конкуренции и другие факторы макроэкономической сбалансированности и таким образом влияющие на уровень и динамику цен. К ним можно отнести такие средства по реформированию экономики и совершенствованию механизма хозяйствования, как принятие и совершенствование антимонопольного законодательства, стимулирование малого предпринимательства, обоснованная налоговая политика, разгосударствление и приватизация, предоставление дотаций и субсидий, сокращение бюджетного дефицита, контроль и регулирование доходов населения и др.

Регулируемые цены (тарифы) в Республике Беларусь применяются на:

товары (работы, услуги) субъектов хозяйствования, занимающих доминирующее положение на товарных рынках Республики Беларусь и включенных в государственный реестр;

отдельные социально значимые товары (работы, услуги), конкретный перечень которых устанавливается Президентом или по его поручению Советом Министров Республики Беларусь.

Республиканские органы государственного управления, областные и Минский городской исполнительные и распорядительные органы в пределах полномочий, предоставленных им законодательством, осуществляют прямое (административное) регулирование цен (тарифов) путем установления:

фиксированных цен (тарифов);

предельных цен (тарифов);

предельных торговых надбавок (скидок) к ценам;

предельных нормативов рентабельности, используемых для определения суммы прибыли, подлежащей включению в регулируемую цену (тариф);

порядка определения и применения цен (тарифов);

декларирования цен (тарифов).

Государственные органы, осуществляющие регулирование ценообразования, вправе принимать решение о выборе конкретного способа регулирования цен (тарифов) исходя из государственных интересов и складывающейся социально-экономической ситуации в республике в порядке, установленном законодательством.

Мировой практикой накоплен достаточно богатый опыт косвенного регулирования цен, которому отдается несомненное преимущество по сравнению с непосредственным (прямым) их регулированием.

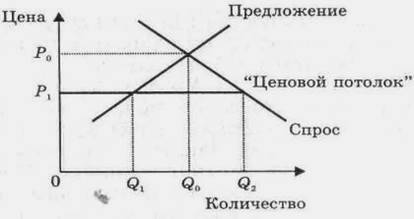

Прямое регулирование цен осуществляется в основном тремя способами: путем установления "ценового потолка" (максимальных цен), "ценового пола" (минимальных цен) и "коридора цен". Наибольшее распространение получила политика "ценового потолка", которая используется в монополизированных отраслях (электроэнергетике, нефтегазовой промышленности, транспорте, коммунальном хозяйстве), в кризисных ситуациях (во время войны, послевоенного периода), при установлении цен на социально значимую продукцию (хлеб, молочные продукты, медикаменты и т.п.). Выполняя важную роль, максимальные цены, устанавливаемые государством ниже уровня равновесия, создают ряд проблем в экономике (рис. 1.4).

Рис. 1.4. Политика "ценового потолка"

Они формируют так называемый рынок продавца, диктующего свои условия покупателям, ведут к образованию дефицита продукции на рынке (Q1 > Q2). Размер потребления на таком рынке оказывается ниже того уровня, который был бы в условиях равновесия (Q1 < Q2). В таких условиях государство часто вынуждено поддерживать производства, выпускающие продукцию по низким ценам путем выделения различных дотаций, субсидий, что в конечном счете ведет к усилению разбалансированности экономики, появлению новых проблем. Практика использования политики "ценового потолка" в экономике республики, кроме указанных последствий, порождала и такие явления, как очереди, черный рынок, коррупция на государственных предприятиях.

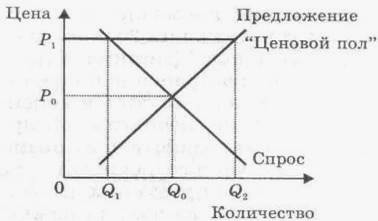

Политика "ценового пола", как показывает мировой опыт, используется обычно в интересах мелких фирм с целью недопущения монополизации рынка и поддержания определенного уровня конкуренции. Чаще всего она применяется на рынке сельскохозяйственной продукции по отношению к фермерским хозяйствам. Однако установление минимальных цен также влечет за собой негативные последствия. Они заключаются в том, что в отличие от описанной выше ситуации формируется рынок покупателя (рис. 1.5).

Рис. 1.5. Политика "ценового пола"

На таком рынке образуются излишки продукции (Q2 > Q1), которые государство вынуждено скупать и каким-то образом затем ими распоряжаться (образовывать запасы, реализовывать на внешнем рынке и т.п.). Уровень потребления в условиях проведения политики "ценового пола" тоже оказывается ниже, чем в условиях равновесного рынка (Q1 < Q2).

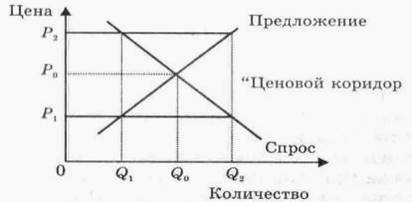

Политика "коридора цен" заключается в том, что устанавливаются два предела цен: верхний и нижний. Цены таким образом одновременно ограничены максимальным и минимальным уровнями, что не позволяет им существенно отклоняться от положения равновесной цены (рис. 1.6).

Такая система регулирования цен используется, например, в странах Европейского Союза (ЕС) на сельскохозяйственную продукцию. При этом устранение диспропорций между спросом и предложением достигается путем маневрирования буферными запасами. При этом, если предложение превышает спрос настолько, что цены реальных сделок на рынке ЕС опускаются до их допустимого минимального предела, специальные органы начинают скупать излишки продукции в буферный запас. И наоборот, если спрос превышает предложение настолько, что цены реальных сделок повышаются до их допустимого максимального предела, специальные органы ЕС начинают продавать продукцию из буферных запасов. Таким образом, политика "ценового коридора" позволяет сочетать как прямые, так и в определенной степени косвенные формы регулирования цен, устраняет резкие колебания цен и изменения конъюнктуры рынка.

Рис. 1.6. Политика "ценового коридора"

Эффективность системы государственного регулирования цен зависит от гибкого сочетания прямых и косвенных форм ценового регулирования. Каждое государство соответственно проводимой экономической политике, целям развития общества использует различные сочетания и способы ценового регулирования. Опыт показывает, что каждая страна выбирает свой собственный путь. Например, Россия и Украина избрали варианты преобладающего использования косвенного регулирования цен. Прямое административное воздействие сохранено в основном в области регулирования цен на продукцию естественных монополий. В Беларуси границы прямого государственного ценового регулирования являются более широкими. Разнообразные формы ценового регулирования используют страны с развитой рыночной экономикой.

Переход от плановой экономики к рыночной предполагает проведение определенной государственной ценовой политики. Эта политика, как показывает опыт других стран, может реализовываться двумя путями: в форме резкого перехода с помощью активной либерализации цен или посредством плавного вхождения в рыночную экономику, сочетая постепенное высвобождение цен по мере создания необходимых условий, конкурентной рыночной среды с системой государственного регулирования ценообразования.

Программой перехода к рынку в Республике Беларусь первоначально предусматривалось три этапа введения свободных цен на протяжении 1990—1992 гг. Однако осуществить такие серьезные преобразования в сжатые сроки оказалось нереальным.

Еще в составе бывшего СССР с ноября 1990 г. предприятиям было разрешено формировать свободные цены на ряд товаров, не оказывающих существенного влияния на жизненный уровень населения (ювелирные изделия, изделия из натурального меха, ковры и ковровые изделия, изделия из хрусталя и др.).

Следующий шаг в направлении перехода к свободным ценам был сделан в апреле 1991 г., когда правительство значительно расширило перечень товаров и услуг, на которые могли применяться свободные (договорные) цены. На 50 % продукции производственно-технического назначения и 25 % товаров народного потребления предприятия устанавливали цены самостоятельно. С этого времени в сфере государственного контроля и регулирования остались только розничные цены и тарифы на важнейшие социально значимые товары народного потребления и услуги, оказываемые населению: хлеб и хлебобулочные изделия, молоко и молочнокислая продукция, детское питание, мясо и мясопродукты, сахар, электро- и тепло-энергия, топливо бытовое, услуги пассажирского транспорта, связи, квартирная плата и некоторые другие.

Государственное регулирование было сохранено также на структурообразующую продукцию производственно-технического назначения, определяющую общий масштаб цен: нефть, газ природный и сжиженный, моторное и котельное топливо, теплоэнергия, перевозки грузов железнодорожным транспортом, основные услуги связи. В дальнейшем процесс либерализации цен развивался постепенно в сторону увеличения доли свободных (договорных) цен. С 1 марта 1993 г. стали реализовываться населению по свободных ценам такие продукты питания, как баранина, мясо птицы, ликероводочные изделия (кроме водки белой, на которую до сих пор действует фиксированная цена). В мае-июне этого же года на свободные цены были переведены такие основные продовольственные товары, как свинина, говядина, вареные колбасные изделия, мясные полуфабрикаты, масло животное, мягкие сыры, сахар, которые до этого времени регулировались государством.

Республиканские органы государственного управления устанавливают цены на целый ряд товаров и услуг. В частности, министерство экономики утверждает цены на сырую нефть, природный и сжиженный газ, нефтепродукты, электроэнергию, отдельные социально значимые товары, продукцию оборонного значения, поставляемую по оборонному заказу, спирт, водку, квартплату, торговые наценки и некоторые другие товары и услуги. Правом утверждения и контролирования цен наделены также министерства транспорта и коммуникаций, связи, здравоохранения, культуры, жилищно-коммунального, лесного хозяйства и некоторых других.

Местным органам власти дано право регулировать цены и торговые наценки на социально значимые товары и услуги, реализуемые предприятиями на их территории, услуги тепло- и водоснабжения, канализации для предприятий, коммунальные услуги для населения, перевозку пассажиров городским транспортом, продукцию общественного питания и др. Возможность ограничивать цены на продукцию подведомственных предприятий имеют также министерства и ведомства.

В последние годы в республике использовались следующие основные способы государственного регулирования цен:

установление предельных индексов изменения отпускных цен (тарифов) на товары, производимые в республике. При невозможности их соблюдения предприятия обязаны регистрировать цены на производимые товары или услуги в органах ценообразования или вышестоящих органах;

определение предельных отпускных цен на перечень социально значимых товаров;

обязательное обоснование цен отечественными предприятиями на производимую продукцию и импортируемые товары со стороны затрат, прибыли, налогов;

установление фиксированных цен на продукцию базовых отраслей экономики, услуги естественных монополий;

установление предельных максимальных (такси, бытовые услуги) и минимальных (закупочные на сельхозпродукцию, алкогольные напитки, экспортируемые товары) цен;

ограничение уровня рентабельности в ценах на социально значимые товары, продукцию предприятий, занимающих доминирующее положение на рынке;

ограничение размеров оптовых и розничных торговых надбавок;

обязательное обоснование цен при товарообменных (бартерных) операциях;

индексация тарифов (на грузовые перевозки железнодорожным транспортом, коммунальные услуги), квартплаты с учетом инфляции;

декларирование цен на продукцию предприятий, занимающих доминирующее положение на рынке;

ограничение цен в рамках антимонопольного законодательства (запрещение установления монопольных цен и антиконкурентных ценовых соглашений);

контроль за соблюдением законодательства о ценообразовании.

Следует заметить, что в условиях переходного периода используемые меры государственного ценового регулирования должны соответствовать целям антикризисного или антиинфляционного управления. Средства и способы ограничения цен должны быть достаточно просты и понятны на практике, не должны дублироваться, иначе возникает опасность получения обратного эффекта в виде скрытого потенциала роста цен.

Сущность отдельных видов и типов цен раскрыта в Законе Республики Беларусь «О ценообразовании» и «Положении о порядке формирования и применения цен и тарифов» №43 от 22 апреля 1999 г.

Фиксированные цены — единые в рамках государства прейскурантные цены. Сохранена фиксированная цена на водку белую.

2. Анализ механизма ценообразования на примере ЗАО «Минторг»

2.1 Организационно – экономическая характеристика ЗАО «Минторг»

Открытое акционерное общество «Белхозторг» создано по решению учредительной конференции участников от 27 февраля 1995 года путем преобразования арендного предприятия «Минская областная база «Хозторг», в соответствии с законодательством об акционерных обществах, о разгосударствлении и приватизации государственной собственности.

Юридический адрес: 220071 г. Минск, ул. Платонова, 34, факс/тел. 232-85-44.

Учредителями Общества являются: Министерство по управлению государственным имуществом и приватизации РБ и члены арендного предприятия - Минской областной базы «Хозторг».

Величина уставного фонда - 196842, 5 тыс. рублей.

Общество зарегистрировано в Едином государственном регистре юридических лиц и индивидуальных предпринимателей решением Минского горисполкома № 1432 от 29 декабря 1999 года.

Общество является коммерческой организацией - юридическим лицом, действует на принципах хозяйственного расчета, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный и спецссудный счета. Оно в праве от своего имени заключать договора, владеть, пользоваться и распоряжаться принадлежащим ему имуществом, пользоваться кредитом банков, самостоятельно формировать и изменять свое штатное расписание, устанавливать системы и формы оплаты труда работников.

Целью деятельности Общества является хозяйственная деятельность, направленная на увеличение прибыли для удовлетворения экономических, социальных и культурных интересов участников Общества при наилучшем удовлетворении потребностей покупателей.

Общество имеет следующие филиалы и представительства:

- филиал ОАО «Белхотгорг» по торговле стройматериалами и химико-москальными товарами: 223021 Минский р-он, п/о Озерцо;

- магазин «Хозяйственные мелочи», г. Минск, ул. Платонова. 34;

- магазин «Хозяйственные мелочи», г. Вилейка, ул. Волынца, 26;

- магазин «Хозяйственные мелочи», г. Жодино, пр. Сырокваша, 3;

- магазин «Хозяйственные товары», г. Осиповичи, ул. Рабоче-Крестьянская, 7.

Общество осуществляет виды деятельности, определенные Уставом согласно общереспубликанского классификатора Республики Беларусь: оптовая и розничная торговля хозяйственными товарами, стройматериалами, мебелью и другими товарами народного потребления; эксплуатация и сдача внаем собственного имущества, вспомогательная и дополнительная транспортная деятельность; строительство; техническое обслуживание и ремонт автомобилей. Деятельность, подлежащая лицензированию в соответствии с законодательством Республики Беларусь, осуществляется только после получения соответствующей лицензии.

Реализация товаров и услуг осуществляется в пределах Республики Беларусь.

Площадь складских помещений составляет 39688 ка.м., площадь магазинов - 1275 кв.м.

Учетно - хозяйственная политика, организация работы всех служб предприятия позволяют поддерживать экономическую стабильность, обеспечивать рентабельную работу Общества, правильно распределять чистую прибыль.

Основными источниками финансирования деятельности акционерного общества являются собственные средства, а также кредиты банка.

Органом управления, осуществляющим общее руководство деятельностью Общества в период между собраниями акционеров, является Наблюдательный совет. Члены Наблюдательного совета избираются ежегодно очередным собранием акционеров из числа акционеров и их представителей.

Руководство текущей деятельностью Общества осуществляют дирекция и генеральный директор.

Дирекция, генеральный директор подотчетны по всем вопросам своей деятельности Наблюдательному совету и собранию акционеров.

Таблица 2. Основные финансово - экономических показатели ОАО "Белхозторг" за январь - сентябрь 2008 г.

| Показатели |

Ед. измер. |

январь - сентябрь |

Рост, % |

| 2007 г. |

2008 г. |

| 1 |

2 |

3 |

4 |

5 |

| Товарооборот в сопоставимых ценах |

тыс. руб. |

7437628 |

9087220 |

122,2% |

| тыс. руб. |

8606803 |

9087220 |

105.6% |

| Валовый доход |

тыс. руб. |

1451197 |

2347592 |

161,8% |

| % к Т/О |

19.5% |

25.8% |

| Валовый доход от реализации |

тыс. руб. |

691201 |

819012 |

118,5% |

| % к ВД |

47,6% |

34,9% |

| Валовый доход от хранения, работ и услуг |

тыс. руб. |

520643 |

987976 |

189,8% |

| % к ВД |

35,9% |

42,1% |

| Валовый доход от аренды |

тыс. руб. |

233348 |

540604 |

225,9% |

| % к ВД |

16,5% |

23,0% |

| Пополнение собст. оборотных средств |

Тыс. руб, |

15516 |

50271 |

324,0% |

| Налоги на валовые доходы |

тыс.руб. |

70836 |

111177 |

156 9% |

| Отчисления в целевые фонды (2,5%) |

тыс. руб. |

37646 |

61210 |

162,6% |

| Отчисления в Республ. Фонды (2,0%) |

тыс.руб. |

33188 |

49967 |

150.6% |

| Издержки обращения |

тыс.руб. |

1302717 |

1952596 |

149,9%! |

| %кТ/О |

17,5% |

21,5% |

| Расходы по оплате труда в издержках обращения |

тыс.руб. |

330569 |

640781 |

193,8% |

| % к Т/О |

4.4% |

7,1% |

| доля в И.О. % |

25,4% |

32,8% |

| НДС |

тыс.руб. |

19608 |

21540 |

109,9% |

| % к Т/О |

0,3% |

0.2% |

| доля в И.О. % |

1,5% |

1,1% |

| Прибыль от реализации товаров, услуг |

тыс.руб. |

148480 |

394996 |

266,0% |

| % к Т/О |

2,0% |

4,3% |

| Внереализационные доходы расходы |

тыс.руб. |

23942 |

29978 |

125.2% |

| тыс,руб. |

7965 |

9076 |

113,9% |

| Балансовая прибыль |

тыс.руб. |

164457 |

415898 |

252.9% |

| % к Т/О |

2,2% |

4,6% |

| Отчисление на прибыль |

тыс.руб. |

90685 |

197132 |

217,4% |

| Чистая прибыль |

тыс.руб |

73772 |

218766 |

296,5% |

| % к Т/О |

1.0% |

2.4% |

| Пополнения СОС |

тыс.руб. |

22121 |

65630 |

296,7% |

| % к чист. приб. |

30% |

30% |

| Среднесписочная численность |

чел. |

321 |

323 |

| Фонд оплаты труда - всего |

тыс.руб. |

369564 |

685610 |

135,5% |

| Среднемесячная з/пл на 1 работника |

руб. |

127524 |

235224 |

184.5% |

| Товарооборот на 1-го работника |

тыс.руб. |

23170 |

28134 |

121,4% |

| Товарооборачиваемость - опт |

Дни |

13.7 |

14.7 |

1 |

| розница |

Дни |

56.5 |

55,7 |

-0,3 |

| Собственные оборотные средства на 1.10.2008 г. |

тыс.руб. |

154504 |

446779 |

289,2% |

| Начислено дивидендов |

тас.руб. |

7418 |

24064 |

324,4% |

По итогам работы за 9 месяцев т.г. по сравнению с 9 месяцами 2007 года товарооборот предприятия увеличился в действующих ценах на 1649592 тыс. руб (5,6 %). Удельный вес розничного товарооборота снизился с 73,6% до 72,7%.

Валовый доход предприятия увеличился на 896395 тыс. руб (61,8%) или на 6,3% к обороту.

Издержки обращения увеличились на 49,9% и по состоянию на 01.10.2008г. составили 1952596 тыс. руб.

Балансовая прибыль предприятия увеличилась на 251441 тыс. руб. (52,9%) или на 2,4% к обороту.

На 01,10.2008 г. среднемесячная заработная плата составила 235,2 тыс. руб., что выше уровня соответствующего периода прошлого года на 84,5%. Товарооборот на одного работника увеличился на 21,4% и составил 28134 тыс. руб.

Товарооборачиваемость оптового оборота увеличилась на 1 день и составила 14,7 дней, розничного товарооборота сократилась на 0,8 дня и составила 55,7 дней.

2.2 Анализ механизма ценообразования ЗАО «Минторг» и его элементов

Торговая надбавка – наценка к отпускной цене (цене приобретения) товара; надбавки на практике самостоятельно не функционируют, а включаются непосредственно в цену товара в качестве одного из её элементов. Торговая надбавка применяется при реализации товаров непосредственно населению. Её устанавливают сами предприятия розничной торговли исходя из конъюнктуры рынка в данном регионе.

В настоящее время торговые надбавки регулируются органами исполнительной власти на лекарственные средства и изделия медицинского назначения. Кроме того, могут регулироваться торговые надбавки на товары с ограниченным сроком завоза на продукты детского питания.

Торговые надбавки на ЗАО «Минторг» устанавливаются в процентах к ценам приобретения товаров предприятиями розничной торговли с налогом на добавленную стоимость. Все надбавки должны регистрироваться предприятиями в соответствующих документах – в протоколах согласования цен, надбавок, в реестрах различных цен и т. д. Торговые надбавки являются последним элементом в структуре розничных цен, которые устанавливают сами предприятия розничной торговли.

Структура и порядок расчёта свободных розничных цен на товары в различных звеньях товародвижения ЗАО «Минторг» немного отличаются друг от друга.

Если товар от производителя поступает непосредственно в розничную торговлю, то розничная цена будет складываться из свободной отпускной цены, по которой товар закупается у производителя и торговой надбавки.

Если товар от производителя поступает в оптовую торговлю или снабженческо-бытовое звено, а оттуда в розничную торговлю. В этом случае розничное предприятие закупает товар по цене закупки, делает к этой цене торговую надбавку и определяет свободную розничную цену. Свободные розничные цены могут изменяться в зависимости от коньюктуры рынка. При этом розничные цены снижаются за счёт средств торговли. Свободные розничные цены фиксируются либо в реестре, либо в любом другом документе произвольной формы. При этом в них указываются свободная отпускная цена, все надбавки и свободная розничная цена. Свободные розничные цены на ярлыках товаров, ценниках выставляемых в магазинах, обозначают розничные торговые предприятия, обозначение цен непосредственно на изделиях, товарных и упаковочных ярлыках, этикетках, в технических паспортах и т. д. необязательно.

В торговле размер прибыли не ограничивается, однако, ограничивается размер торговых надбавок. Сумма прибыли, включаемой в цену товара, должна быть такой, чтобы, с одной стороны, обеспечить безубыточность, а с другой — возможность его реализации.

В цену товара включаются также так называемые косвенные налоги и платежи.

Розничная цена формируется на основе отпускной цены производителя или первого оптового покупатели (импортера), осуществившего ввоз товара в республику с добавлением оптовой и торговой (либо только торговой, если товар поступает в розничную торговую сеть, минуя посредников) надбавки. Следовательно, модель розничной цены может иметь вид:

ОЦ + ОН+ТН-РЦ;

где ОЦ — отпускная цена производителя или импортера; ОН — оптовая надбавка; ТН — торговая надбавка.

Если на товар установлена фиксированная прейскурантная розничная цена, то в ее структуру входит не торговая надбавка, а торговая скидка (ТС).

Анализ методов формирования цен на ЗАО «Минторг» позволяет сделать вывод, что спектр факторов, определяющих уровень цен на конкретном предприятии, достаточно широк и определяется в значительной степени внешними причинами. Эти причины могут не оказывать заметного влияния на свободу ценообразования, в некоторых случаях могут уменьшать или, наоборот, увеличивать возможности предприятия в установлении цены.

Среди внешних ценообразующих факторов, в наибольшей мере влияющих на уровень цен, можно выделить следующие: рыночная среда, потребители продукции и услуг предприятия, государство, субъекты каналов товародвижения.

Важным фактором, определяющим степень свободы предприятия в установлении уровня цены, является рыночная среда, в которой работает предприятие. В процессе анализа рыночной среды важно установить, кто контролирует цены. Субъектами контроля цен могут быть: сам рынок; данное предприятие; правительство.

Для среды, в которой цены контролируются рынком, характерна высокая степень конкуренции, однородность продукции и услуг. Здесь эффективная стратегия ценообразования предприятия незамедлительно подхватывается конкурентами, что обеспечивает установление ценового равновесия.

Среда, в которой цены контролируются самим предприятием, характеризуется ограниченной конкуренцией и ограниченным ассортиментом товаров. Здесь уровень цены зависит только от принятой предприятием стратегии и особенностей рынка.

Среда, где цены контролируются правительством, охватывает ряд социально значимых товаров, коммунальные услуги, общественный транспорт. В ней государственные органы устанавливают конкретный уровень цен и свобода предприятий сведена к минимуму — контролю за издержками.

Потребители услуг также оказывают непосредственное влияние на уровень цены товара, поскольку цена товара в рыночной среде устанавливается в результате компромисса между продавцом и покупателем.

Здесь необходимо иметь в виду, что цена имеет неодинаковую значимость для различных сегментов рынка. Поэтому при планировании цены важно установить, к какому типу относятся покупатели товара, выпускаемого данным предприятием. С точки зрения чувствительности к цене все покупатели могут быть разделены на следующие типы:

• экономные покупатели, остро реагирующие на изменение цены и качества;

• эмоциональные покупатели, уделяющие меньше внимания ценам и имеющие высокую чувствительность к "имиджу" и качеству обслуживания;

• патриоты — приверженцы конкретных фирм, ради их поддержки готовые принять их ценовую политику;

• апатичные покупатели, уделяющие основное внимание качеству, надежности услуги, удобству в пользовании, комфорту вне зависимости от цен.

Пунктом 2.5 «Положения о порядке формирования и применения цен и тарифов» не запрещено согласование между производителями и розничными продавцами не отпускных, а конечных розничных цен. В этом случае между сторонами согласовывается размер торговой скидки в пользу розницы, а торговое предприятие оплачивает поставщику товар за вычетом согласованной торговой скидки. Расходы по уценке товаров при таком варианте поставки в случае, если товар не нашел сбыта в оговоренный срок, производятся по согласованию сторон либо при недостижении согласия — поровну.

В розничной торговле валовые доходы, издержки обращения и прибыль планируются и учитываются по отношению к розничному товарообороту, т. е. уровень валового дохода равен уровню торговой скидки. Торговая же надбавка устанавливается в процентах к отпускной цене. Поэтому при обосновании надбавки на ЗАО «Минторг» исходят из заданных уровней издержек обращения и рентабельности, а также при оценке возможной рентабельности исходя из известного процента торговой надбавки и издержек обращения возникает необходимость пересчета уровня торговой надбавки в уровень валового дохода (торговой скидки), и наоборот.

В соответствии с п. 3.1 «Положения о порядке формирования и применения цен и тарифов», утвержденному Минэкономики от 22 апреля 1999 г.. № 43, действует следующий порядок, согласно которому по товарам, на которые облисполкомами не установлены предельные торговые надбавки, действуют ограничения по надбавкам: не более 30 % совокупной надбавки к цене изготовителя независимо от того, участвует ли в товародвижении посредник. Для оптовых посредников оптовая надбавка не может превышать 20 % при складских операциях, при транзитных — 5 % к отпускной цене изготовителя продукции в республике.

В отдельных областях при розничной продаже некоторых товаров введен налог с продаж. Так, в Минске с 1.07.2007 года такой налог предусмотрен в размере 5 % от выручки, полученной от реализации облагаемой продукции. Ставка налога установлена на все виды продукции, за исключением социально значимых, определяемых Советом Министров Республики Беларусь. Для определения цены товара с учетом 5 % налога необходимо цену товара, сформированную с учетом действующего «Положения о порядке формирования и применения цен и тарифов» умножить на 100 % и разделить на 95 %. Залоговая стоимость бутылки налогом не облагается и добавляется к цене с учетом налога на продажу.

Этой методикой предприятие пользуется при формировании отпускных цен на реализуемую продукцию. Подводя итог вышесказанному, можно сделать вывод, что формирование цены на предприятии осуществляется следующим образом: отпускная цена + 30% надбавка (на холодильники и морозильники 10-15%)+20%НДС + 5%(налог с продаж).

На примере морозильника производства ЗАО «Атлант» формирование розничной цены будет выглядеть следующим образом:

325 тыс. руб. + 48,75 тыс. руб. + 74,75 тыс. руб.+22,43 тыс. руб.=470,93 тыс. руб.

Снижение нормальной цены товара называется скидкой. В маркетинге это мероприятие очень полезно, но предоставление скидки — это отказ от части собственной прибыли. С другой стороны, отказ от рассмотрения системы скидок — это отказ от большой прибыли.

В практике ЗАО «Минторг» использует следующие скидки. Скидки за количество даются для того, чтобы подтолкнуть покупателя приобретать товар в больших количествах, и их размеры зависят от объема заказа. Существуют два вида скидок за количество: кумулятивные и некумулятивные.

Кумулятивная скидка побуждает покупателей делать закупки товара у одного продавца. С ростом объема купленных товаров в течении года скидки увеличиваются. Некумулятивные скидки гораздо более широко распространены. Их применяют к любому единичному заказу и зависят они от его объема. Цель таких скидок в том, чтобы вдохновить покупателя на более крупные заказы с меньшими ценами за единицу товара.

Торговые скидки предоставляются посреднику, продающему свои товары оптовым покупателям или оказывающему при помощи данных товаров услуги другим. Оптовые покупатели получают торговую скидку, потому, что закупают товар в больших объемах, хранят его, распространяют небольшими партиями, предоставляют кредит своим покупателям, способствуют продвижению товара на рынке и в общем расширяют торговую сеть производителя.

При предоставлении торговой скидки ее тип и размеры должны соответствовать принятым в данной отрасли. Упакованные товары, реализуемые через оптовых и розничных покупателей, могут обеспечивать оптовым покупателям скидку до 15 %, а розничным торговцам — до 25 %.

Когда заказчик получает и торговую скидку, и скидку за количество, то сначала вычитается торговая скидка с номинальной стоимости заказа, а затем от этой уменьшенной стоимости вычитается скидка за количество.

Рассмотрим торговые надбавки на различные товарные группы (табл. 3).

Таблица 3. Уровень торговых надбавок к валовому доходу

| Показатели |

2007 |

2008г. |

Отклонение от |

2008г. в % к 2007г. |

| План |

Факт |

% выполнения плана |

Плана |

Прошлого года |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Розничный товарооборот, тыс. р. |

7437628 |

9000000 |

9087220 |

101 |

87220 |

1649592 |

122,2 |

| Валовой доход от реализации товаров |

1451197 |

2100000 |

2347592 |

111,8 |

247592 |

896395 |

161,8 |

| - уровень в % к обороту |

19,5 |

23,3 |

25,8 |

110,7 |

2,5 |

6,3 |

132,3 |

| Прибыль от реализации товаров, в том числе |

148480 |

300000 |

394996 |

131,7 |

94996 |

246516 |

266 |

| - уровень в % к обороту |

2 |

3,3 |

4,3 |

130,3 |

1 |

2,3 |

215 |

| Прибыль от реализации холодильников морозильников (надбавка 15%) |

24385 |

--- |

98385 |

--- |

--- |

74000 |

403,5 |

| - уровень в % к обороту |

0,33 |

--- |

1,08 |

--- |

--- |

0,75 |

327,3 |

| Прибыль от реализации бытовой техники (30%) |

15095 |

--- |

45384 |

--- |

--- |

30289 |

300,7 |

| - уровень в % к обороту |

0,2 |

--- |

0,5 |

--- |

--- |

0,3 |

166,7 |

| Прибыль от реализации прочих товаров (30 %) |

109000 |

--- |

251227 |

--- |

--- |

142227 |

230,5 |

| - уровень к обороту |

1,47 |

--- |

2,72 |

--- |

--- |

1,25 |

185,0 |

| Балансовая прибыль |

164457 |

400000 |

415898 |

104 |

15898 |

251441 |

252,9 |

| - уровень в % к обороту |

2,2 |

4,4 |

4,6 |

104,5 |

0,2 |

2,4 |

209,1 |

Как свидетельствуют данные таблицы, относительно большой удельный вес прибыли орт реализации имеют холодильники и морозильники. Уровень торговой надбавки на них составляет 10-15%. В итоге отпускная цена ниже, чем в некоторых торговых точках. А уровень на прочие товары составляет 30%. В результате чего отпускная розничная цена выше, чем в местах наибольшего размера реализации данных товаров («Динамо», «Ждановичи», и др. массовые торговые точки и некоторые розничные магазины)

2.3 Оценка влияния механизма ценообразования на конечные результаты хозяйственной деятельности

Для изучения влияния факторов на сумму валового дохода составим следующие расчеты (см. табл. 4).

Таблица 4. Расчет влияния факторов на сумму валового дохода ЗАО «Минторг» за 9 месяцев 2008 годы, тыс. руб.

| Факторы |

Влияние на выполнение плана по валовому доходу |

Влияние на динамику валового дохода |

| Расчет |

Сумма, тыс. р. |

Расчет |

Сумма, тыс. р. |

| Изменение объема товарооборота в действующих ценах |

87220*23,3/100 |

20322,3 |

1649592*19,5/100 |

321670,4 |

| В том числе за счет роста розничных цен на товары |

Х |

Х |

(9087220-8606803)*19,5/100 |

93681,3 |

| Изменение среднего уровня валового дохода в % к обороту |

9087220*2,5/100 |

227180,5 |

9087220*6,3/100 |

572494,9 |

| ВСЕГО |

Х |

247052,8 |

Х |

894165,3 |

В связи с перевыполнением плана розничного товарооборота сумма валового дохода увеличилась на 20322,3 тыс. руб.; увеличение среднего уровня реализованных торговых надбавок на 2,5 % к обороту способствовало увеличению валового дохода на 227180,5 тыс. руб. Рост товарооборота в динамике на 1649592 тыс. руб. увеличил валовой доход на 321670,4 тыс. руб. Если бы не было повышения розничных цен на товары, то реализованные торговые надбавки за счет этого фактора возросли бы только на 227989,1 тыс. руб. (321670,4-93681,3). Увеличение среднего уровня валового дохода (на 6,3 % к обороту) привело к увеличению реализованных торговых надбавок на 572494,9 тыс. руб.

План по сумме валового дохода, остающегося в распоряжении ЗАО «Минторг» перевыполнен на 235115 тыс. руб. (на 11,8 %) и в динамике он вырос на 856054 тыс. руб. (на 62 %). На выполнение плана по валовому доходу, остающемуся в распоряжении предприятия, отрицательно повлияло увеличение суммы налогов, взимаемых за счет валового дохода (на 12477 тыс. руб.).

В динамике на сумму валового дохода, остающегося в распоряжении предприятия положительно повлияло увеличение общей суммы реализованных торговых надбавок на 896395 тыс. руб. и отрицательно - увеличение суммы налогов и других обязательных платежей, взимаемых за счет валового дохода (на 40341 тыс. руб.).

Анализ прибыли ЗАО «Минторг» проведем в целом по предприятию.

ЗАО «Минторг» имеет следующие данные по прибыли (табл.5).

Таблица 5. Информация о выполнении плана прибыли по ЗАО «Минторг» за 9 месяцев 2008 года, тыс. руб.

| Показатели |

2007 |

2008г. |

Отклонение от |

2008г. в % к 2007г. |

| План |

Факт |

% выполнения плана |

Плана |

Прошлого года |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Розничный товарооборот, тыс. р. |

7437628 |

9000000 |

9087220 |

101 |

87220 |

1649592 |

122,2 |

| Валовой доход от реализации товаров |

1451197 |

2100000 |

2347592 |

111,8 |

247592 |

896395 |

161,8 |

| - уровень в % к обороту |

19,5 |

23,3 |

25,8 |

110,7 |

2,5 |

6,3 |

132,3 |

| Налоги и другие обязательные платежи, взимаемые за счет валового дохода |

70836 |

98700 |

111177 |

112,6 |

12477 |

40341 |

156,9 |

| Издержки обращения |

1302717 |

1850000 |

1952596 |

105,5 |

102596 |

649879 |

149,9 |

| - уровень в % к обороту |

17,5 |

20,6 |

21,5 |

104,4 |

0,9 |

4 |

122,8 |

| Прибыль от реализации товаров |

148480 |

300000 |

394996 |

131,7 |

94996 |

246516 |

266 |

| - уровень в % к обороту |

2 |

3,3 |

4,3 |

130,3 |

1 |

2,3 |

215 |

| Доходы от внереализационных операций |

15977 |

18000 |

20902 |

116,1 |

2902 |

4925 |

130,8 |

| Балансовая прибыль |

164457 |

400000 |

415898 |

104 |

15898 |

251441 |

252,9 |

| - уровень в % к обороту |

2,2 |

4,4 |

4,6 |

104,5 |

0,2 |

2,4 |

209,1 |

План по балансовой прибыли перевыполнен на 15898 тыс. руб. или на 4 %. По сравнению с прошлым годом она увеличилась на 251441 тыс. руб. (или на 152,9 %). Сверх плана получено прибыли от реализации товаров на 9499,6 тыс. руб. Сумма внереализационных доходов по сравнению с планом возросла на 2902 тыс. руб., а по сравнению с прошлым годом на 4925 тыс. руб.

На увеличение балансовой прибыли в динамике положительно повлиял рост прибыли от реализации и доходов от внереализационных операций, отрицательно - увеличение среднего уровня издержек обращения.

Для изучения влияния факторов на балансовую прибыль составим следующие расчеты (см. табл. 6).

Таблица 6. Расчет влияния факторов на выполнение плана и динамику прибыли ООО «Белхозторг» за 9 месяцев 2008 года, тыс. руб.

| Факторы |

Влияние на выполнение плана прибыли |

Влияние на динамику прибыли |

| Расчет |

Сумма, тыс. р. |

Расчет |

Сумма, тыс. р. |

| Изменение объема товарооборота в действующих ценах |

87220*3,3/100 |

2878,26 |

1649542*2/100 |

32990,84 |

| В том числе за счет повышения розничных цен на товары |

Х |

Х |

480417*2/100 |

9608,34 |

| Изменение уровня валового дохода в % к обороту |

9087220*2,5/100 |

227180,5 |

9087220*6,3/100 |

572494,9 |

| Изменение уровня налогов и других обязательных платежей, взимаемых за счет валового дохода, в % к обороту |

Х |

Х |

9087220*(-0,3)/100 |

-27261,7 |

| Изменение уровня издержек обращения, в % к обороту |

9087220*(-0,9)/100 |

-81785 |

9087220*(-4)/100 |

-363488,8 |

| Изменение суммы доходов от внереализационных операций |

— |

2902 |

— |

4925 |

| ВСЕГО |

Х |

151175,8 |

Х |

229285,6 |

Большинство факторов положительно повлияли на выполнение плана и динамику прибыли ЗАО «Минторг». Если бы не было отрицательного влияния отдельных факторов, то балансовая прибыль возросла бы в динамике на 642191,5 тыс. руб. (251441+363488,8+27261,7).

На основании выше изложенного можно сделать следующие основные выводы:

По итогам работы за 9 месяцев т.г. по сравнению с 9 месяцами 2007 года товарооборот предприятия увеличился в действующих ценах на 1649592 тыс. руб (5,6 %). Удельный вес розничного товарооборота снизился с 73,6% до 72,7%. Валовый доход предприятия увеличился на 896395 тыс. руб (61,8%) или на 6,3% к обороту. Издержки обращения увеличились на 49,9% и по состоянию на 01.10.2008г. составили 1952596 тыс. руб. Балансовая прибыль предприятия увеличилась на 251441 тыс. руб. (52,9%) или на 2,4% к обороту.

ЗАО «Минторг» в 2008 году перевыполнило план розничного товарооборота на 1 % или на 87220 тыс. руб. Розничный товарооборот в действующей оценке вырос в 2008 году по сравнению с 2007 годом на 1649592 тыс. руб., что обусловлено ростом цен на товары, а сопоставимых ценах наблюдается его рост на 480417 тыс. руб. или на 5,6 %.

ЗАО «Минторг» план по сумме валового дохода перевыполнило на 247592 тыс. руб. или на 11,8 %.

По сравнению с 2007 годом в 2008 году сумма реализованных торговых надбавок увеличилась на 896395 тыс. руб. (на 61,8 %). На перевыполнение плана по валовому доходу положительно повлияло увеличение уровня реализованных торговых надбавок. В динамике на сумму валового дохода положительно повлияли увеличение объема товарооборота и уровень реализованных торговых надбавок (в % к обороту).В связи с перевыполнением плана розничного товарооборота сумма валового дохода увеличилась на 20322,3 тыс. руб.; увеличение среднего уровня реализованных торговых надбавок на 2,5 % к обороту способствовало увеличению валового дохода на 227180,5 тыс. руб. Рост товарооборота в динамике на 1649592 тыс. руб. увеличил валовой доход на 321670,4 тыс. руб. Если бы не было повышения розничных цен на товары, то реализованные торговые надбавки за счет этого фактора возросли бы только на 227989,1 тыс. руб. Увеличение среднего уровня валового дохода (на 6,3 % к обороту) привело к увеличению реализованных торговых надбавок на 572494,9 тыс. руб.

План по сумме валового дохода, остающегося в распоряжении ЗАО «Минторг» перевыполнен на 235115 тыс. руб. (на 11,8 %) и в динамике он вырос на 856054 тыс. руб. (на 62 %). На выполнение плана по валовому доходу, остающемуся в распоряжении предприятия, отрицательно повлияло увеличение суммы налогов, взимаемых за счет валового дохода (на 12477 тыс. руб.).

В динамике на сумму валового дохода, остающегося в распоряжении предприятия положительно повлияло увеличение общей суммы реализованных торговых надбавок на 896395 тыс. руб. и отрицательно - увеличение суммы налогов и других обязательных платежей, взимаемых за счет валового дохода (на 40341 тыс. руб.).

План по балансовой прибыли перевыполнен на 15898 тыс. руб. или на 4 %. По сравнению с прошлым годом она увеличилась на 251441 тыс. руб. (или на 152,9 %). Сверх плана получено прибыли от реализации товаров на 9499,6 тыс. руб. Сумма внереализационных доходов по сравнению с планом возросла на 2902 тыс. руб., а по сравнению с прошлым годом на 4925 тыс. руб.

На увеличение балансовой прибыли в динамике положительно повлиял рост прибыли от реализации и доходов от внереализационных операций, отрицательно - увеличение среднего уровня издержек обращения.

Вместе с тем следует отметить, что на протяжении нескольких лет предприятие не пересматривало уровень торговых надбавок и он остается неизменным. Как уже отмечалось на холодильники и морозильники он составляет 10-15%, на все остальные товары – 30%.

Изменение же валового дохода за счет увеличения розничных цен составило +93681,3 тыс. руб. и изменение прибыли за счет того же фактора составило 9608,34 тыс. руб.

3. Совершенствование механизма ценообразования предприятия

3.1 Формирование активной ценовой политики на ЗАО «Минторг»

ЗАО «Минторг» преимущественно использует пассивное ценообразование. Т. е. Его цены, в особенности это касается розничных цен, практически не зависят от уровня спроса и предложений потребителей, предприятие не прибегает к сезонным и предпраздничным скидкам и постоянно держит торговую надбавку на одном и том же уровне в зависимости от вида изделий. Лишь может происходит согласование конечной розничной цены и поставщиком продукции и на этой основе формируются закупочные цены ЗАО «Минторг».

При активной политике ценообразования предприятие постоянно отслеживает уровень цен конкурентов, реагирует на спрос и предложение со стороны поставщиков и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль.

Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, розничные торговые предприятия, гости столицы. Розничная реализация всех товаров в действующих ценах в динамике растет высокими темпами, что вызвано повышением розничных цен. В сопоставимой оценке продажа некоторых товаров в 2008 году по сравнению с 2007 годом снизилась, в связи с чем потери в товарообороте составили 18584,6 тыс. руб.

Неравномерность развития розничного товарооборота в ассортиментном разрезе в динамике привела к изменению его структуры, которая характеризуется удельным весом (долей) отдельных товарных групп и товаров в общем объеме товарооборота. Так в 2008 году по сравнению с 2007 годом возросла доля в товарообороте некоторых бытовых электроприборов, изделий из хрусталя и стекла, моющих средств и соответственно уменьшился удельный вес других товарных групп и товаров.

Таблица 7. Информация о динамике ассортимента и структуре розничного товарооборота ЗАО «Минторг»

| Товарные группы и товары |

2007 год |

2008 год |

Изменения в динамике структуры товарооборота, % (5-3) |

| Удельный вес, % |

Удельный вес, % |

| 1 |

2 |

3 |

4 |

| Холодильники и морозильники |

9,6 |

8,6 |

-1,0 |

| Миксеры |

11,8 |

13,3 |

+1,5 |

| Утюги |

2,7 |

2,4 |

-0,3 |

| Пылесосы |

1,3 |

1,5 |

+0,2 |

| Стиральные машины |

4,5 |

1,9 |

-2,6 |

| Другие бытовые электроприборы |

3,0 |

3,0 |

--- |

| Обои, клеенка, побелка, шпаклевка и другие подобные товары |

7,6 |

9,9 |

+2,3 |

| Посуда кухонная различных видов |

3,6 |

3,5 |

-0,1 |

| Бытовая химия |

8,4 |

8,6 |

+0,2 |

| Бытовой механический инструмент |

4,4 |

3,0 |

-1,4 |

| Изделия из стекла и хрусталя |

6,8 |

6,9 |

+0,1 |

| Моющие средства |

12,8 |

14,3 |

+1,5 |

| Прочие товары |

23,5 |

23,1 |

-0,4 |

| ВСЕГО |

100,0 |

100,0 |

— |

По ЗАО «Минторг» скорость обращения товаров составила:

| Фактически за 2007 год |

31,4 оборота |

| Фактически за 2008 год |

32,9 оборота |

Следовательно, в 2008 году товарные запасы обновлялись 32,9 раза и оборачиваемость товаров ускорилась по сравнению с 2007 годом на 1,5 оборота (32,9-31,4).

Результаты анализа товарооборачиваемости по ЗАО «Минторг» оформим в таблицу 8.

Таблица 8. Информация о средних товарных запасах и товарооборачиваемости по ЗАО «Минторг»

| Показатели |

2007 г. |

2008 г. |

Отклонение |

2008г. в % к 2007 г. |

| 1.Время обращения товаров в днях |

11,5 |

10,9 |

-0,6 |

94,8 |

| 2.Скорость обращения товаров в количестве оборотов |

31,4 |

32,9 |

+1,5 |

104,8 |

Основными поставщиками продукции торгового предприятия ЗАО «Минторг» являются:

Холодильники и морозильники и другие электротовары– ЗАО «Атлант», Минский приборостроительный завод, ПО «Горизонт», ПО «Витязь», ОАО «Термопласт» и др.

Посуда – ОАО «Минский фарфоровый завод», Борисовский стеклозавод и др.

Обои – ОАО «Белорусские обои», ОАО «Гомельобои».

Продукция бытовой химии – ОАО «Минский лакокрасочный завод», Брестский завод бытовой химии, СП «Олибелло» и др. предприятия.

Кроме того, предприятие торгует товарами, импортируемыми в республику Беларусь различными малыми предприятиями из стран ближнего и дальнего зарубежья.

На предприятии применяют такие методы продажи как продажа товаров в кредит, продажа товаров мелким оптом, продажа товаров по заказам, продажа товаров с последующей доставкой на дом, продажа товаров через автоматы, через операционные кассы.

Произведем анализ валового дохода.

ЗАО «Минторг» имеет следующие данные о валовом доходе (таблица 9).

Таблица 9. Анализ выполнения плана валового дохода ЗАО «Минторг» за 9 месяцев 2008 года, тыс. руб.

| Показатели |

2007 |

2008 |

Отклонение от |

2008г. в % к 2007г. |

| План |

Факт |

% выполнения плана |

плана |

Прошлого года |

| Розничный товарооборот, тыс. р. |

7437628 |

9000000 |

9087220 |

101 |

87220 |

1649592 |

122,2 |

| Общая сумма валового дохода от реализации товаров, тыс. р. |

1451197 |

2100000 |

2347592 |

111,8 |

247592 |

896395 |

161,8 |

| Средний уровень валового дохода в % к товарообороту в действующих ценах |

19,5 |

23,3 |

25,8 |

110,7 |

2,5 |

6,3 |

132,3 |

| Сумма налогов и других обязательных платежей, взимаемых за счет валового дохода, тыс. р. |

70836 |

98700 |

111177 |

112,6 |

12477 |

40341 |

156,9 |

| Сумма валового дохода остающегося в распределении торгового предприятия, тыс. р. |

1380361 |

2001300 |

2236415 |

111,8 |

235115 |

856054 |

162 |

| Уровень валового дохода, остающегося в распоряжении торгового предприятия в % к товарообороту в действующих ценах |

18,6 |

22,3 |

24,6 |

110,3 |

2,3 |

6 |

132,3 |

ЗАО «Минторг» план по сумме валового дохода перевыполнило на 247592 тыс. руб. или на 11,8 %.

По сравнению с 2007 годом в 2008 году сумма реализованных торговых надбавок увеличилась на 896395 тыс. руб. (на 61,8 %). На перевыполнение плана по валовому доходу положительно повлияло увеличение уровня реализованных торговых надбавок. В динамике на сумму валового дохода положительно повлияли увеличение объема товарооборота и уровень реализованных торговых надбавок (в % к обороту).

Для изучения влияния факторов на сумму валового дохода составим следующие расчеты (см. табл. 9).

Таблица 9. Расчет влияния факторов на сумму валового дохода ЗАО «Минторг» за 9 месяцев 2008 годы, тыс. руб.

| Факторы |

Влияние на выполнение плана по валовому доходу |

Влияние на динамику валового дохода |

| Расчет |

Сумма, тыс. р. |

Расчет |

Сумма, тыс. р. |

| Изменение объема товарооборота в действующих ценах |

87220*23,3/100 |

20322,3 |

1649592*19,5/100 |

321670,4 |

| В том числе за счет роста розничных цен на товары |

Х |

Х |

(9087220-8606803)*19,5/100 |

93681,3 |

| Изменение среднего уровня валового дохода в % к обороту |

9087220*2,5/100 |

227180,5 |

9087220*6,3/100 |

572494,9 |

| ВСЕГО |

Х |

247052,8 |

Х |

894165,3 |

В связи с перевыполнением плана розничного товарооборота сумма валового дохода увеличилась на 20322,3 тыс. руб.; увеличение среднего уровня реализованных торговых надбавок на 2,5 % к обороту способствовало увеличению валового дохода на 227180,5 тыс. руб. Рост товарооборота в динамике на 1649592 тыс. руб. увеличил валовой доход на 321670,4 тыс. руб. Если бы не было повышения розничных цен на товары, то реализованные торговые надбавки за счет этого фактора возросли бы только на 227989,1 тыс. руб. (321670,4-93681,3). Увеличение среднего уровня валового дохода (на 6,3 % к обороту) привело к увеличению реализованных торговых надбавок на 572494,9 тыс. руб.

План по сумме валового дохода, остающегося в распоряжении ЗАО «Минторг» перевыполнен на 235115 тыс. руб. (на 11,8 %) и в динамике он вырос на 856054 тыс. руб. (на 62 %). На выполнение плана по валовому доходу, остающемуся в распоряжении предприятия, отрицательно повлияло увеличение суммы налогов, взимаемых за счет валового дохода (на 12477 тыс. руб.).

В динамике на сумму валового дохода, остающегося в распоряжении предприятия положительно повлияло увеличение общей суммы реализованных торговых надбавок на 896395 тыс. руб. и отрицательно - увеличение суммы налогов и других обязательных платежей, взимаемых за счет валового дохода (на 40341 тыс. руб.).

По итогам работы за 9 месяцев т.г. по сравнению с 9 месяцами 2007 года товарооборот предприятия увеличился в действующих ценах на 1649592 тыс. руб (5,6 %). Удельный вес розничного товарооборота снизился с 73,6% до 72,7%. Валовый доход предприятия увеличился на 896395 тыс. руб (61,8%) или на 6,3% к обороту. Издержки обращения увеличились на 49,9% и по состоянию на 01.10.2008г. составили 1952596 тыс. руб. Балансовая прибыль предприятия увеличилась на 251441 тыс. руб. (52,9%) или на 2,4% к обороту.

ЗАО «Минторг» в 2008 году перевыполнило план розничного товарооборота на 1 % или на 87220 тыс. руб. Розничный товарооборот в действующей оценке вырос в 2008 году по сравнению с 2007 годом на 1649592 тыс. руб., что обусловлено ростом цен на товары, а сопоставимых ценах наблюдается его рост на 480417 тыс. руб. или на 5,6 %.

ЗАО «Минторг» план по сумме валового дохода перевыполнило на 247592 тыс. руб. или на 11,8 %.