| Содержание

ВВЕДЕНИЕ

ГЛАВА 1 СУЩНОСТЬ ОПТОВОЙ ТОРГОВЛИ И ПЕРСПЕКТИВЫ

ЕЕ РАЗВИТИЯ

1.1 Роль и функции оптовой торговли в экономике

1.2 Формы оптовой торговли

1.3 Классификация оптовых посредников

ГЛАВА 2 МЕТОДИКА АНАЛИЗА ОПТОВОГО ТОВАРООБОРОТА

2.1 Анализ оптового товарооборота ООО «Торговый двор «Аникс»

2.2 Анализ состава, структуры, выполнения плана и динамики товарооборота

2.3 Анализ равномерности и ритмичности оптового товарооборота

2.4 Анализ влияния основных факторов на изменение оптового товарооборота

ГЛАВА 3 АНАЛИЗ ОПТОВОЙ ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «ТОРГОВЫЙ ДВОР «АНИКС»

3.1 Краткая характеристика предприятия

3.2 Оптимизация цен в оптовой торговле и прогнозный анализ оптового товарооборота

3.3 Возможности и экономическое обоснование прогнозных резервов ТД "Аникс"

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Торговля - это область хозяйства, обслуживающая обращение товаров. Экономическое содержание данного вида деятельности заключается в доведении продукта, созданного в материальной сфере производства, до его потребителя. Основной задачей торговли является удовлетворение спроса потребителя, то есть предоставление последнему товара определённого свойства и качества в определённом месте, в определённое время и за определённую плату.

Торговля – одна из главных отраслей национальной экономики любого государства. Показатель товарооборота, характеризующий объём продаж (в том числе и в оптовой торговле), является важнейшим показателем хозяйственной деятельности торговых организаций. Оптовый товарооборот характеризует объём товарной массы, реализованной одними организациями другим с целью последующей продажи или переработки. В любом случае - это показатель, характеризующий масштабы деятельности любой организации, занимающейся торговлей товарами и услугами.

Тoварооборот отражает состояние национальной экономики, эффективность производства и управления процессом товарoдвижения, степень достаточной развитости рынка и его конъюнктуру. Он является своеобразной нишей для четкого определения потребности во всех видах ресурсов (материальных, трудовых, финансовых), и вместе с тем, по отношению к прибыли, он занимает соподчинённое положение.

Реклама

Основной целью деятельности любой торговой организации является максимизация прибыли. Но при этом, достижение максимальной прибыли невозможно без определения оптимального объёма товарооборота, обеспечивающего достижение наибольшей прибыли. Для торговых организаций необходимо достичь такого объёма реализации, при котором данная организация может обеспечить максимально возможную прибыль при условии качественного обслуживания покупателей.

От объёма реализации товаров (работ, услуг) (товарооборота) зависят многие показатели эффективности работы организаций торговли (чем выше товарооборот, тем, как правило, ниже издержки обращения, выше рентабельность, устойчивее финансовое положение организации), поэтому учёт и анализ процесса реализации занимают важное место в системе управления субъектом хозяйствования. Правильно организованный учёт реализации имеет огромное значение как для самой торговой организации в части определения результатов от её хозяйственной деятельности, так и для государства в целом, получающего налоги от реализации товаров, которые уплачивают субъекты хозяйствования. Налаженная же система анализа товарооборота позволяет выявлять резервы увеличения его объёма и принимать обоснованные управленческие решения по повышению эффективности работы организаций.

Таким образом, товарооборот признаётся одним из основных показателей социально-экономического развития страны и рассматривается на макроуровне в числе важнейших целевых ориентиров, поступательная динамика которых характеризует стабилизацию экономической ситуации на рынке, способность экономики к устойчивому развитию, поэтому учёт процесса реализации и анализ товарооборота должны являться неотъемлемой и обязательной частью деятельности всех торговых организаций.

Целью данной дипломной работы является комплексное изучение методик бухгалтерского учета реализации товаров, оценка и комплексный анализ товарооборота торговой организации на примере алтайского предприятия Торговый Двор "АНИКС", а также разработка рекомендаций, направленных на увеличение и оптимизацию структуры объёмов продаж.

Для решения этой цели поставлены следующие задачи:

- изучить теоретические основы, значение, состав и основные направления развития оптового товарооборота на современном этапе;

- изучить нормативно-правовые акты, регулирующие учёт реализации;

- изучить и охарактеризовать основные направления и результаты деятельности рассматриваемой организации;

Реклама

- изучить и проанализировать состояние учёта и документального оформления реализации товаров;

- проанализировать состав, структуру, динамику, равномерность и ритмичность развития товарооборота;

- проанализировать влияние факторов на изменение товарооборота;

- провести управленческий анализ в части оптимизационного ценообразования и прогнозный анализ оптового товарооборота;

- выработать рекомендации по совершенствованию учёта реализации товаров и повышению эффективности деятельности организации.

Для достижения поставленных задач автором были использованы различные литературные источники. В книгах Кожарского В.В., Пономаренко П.Г., Завилейского Г.Г. и др. подробно рассмотрены понятие товарооборота, учёт оптовой реализации, детально описано документальное оформление реализации товаров. Такие авторы, как Баканов М.И., Кравченко Л.И., Чернов В.А. и др. проводят глубокий анализ товарооборота в общем и по его составу и структуре, анализ равномерности развития товарооборота; факторный анализ реализации.

Кроме того, были использованы труды российских экономистов (Вахрушина М.А., Бороненкова С.А. и др.) по управленческому анализу, раскрывающие методы оптимального формирования цен и обоснование необходимого объёма продаж при помощи маржинального анализа.

Была использована периодическая литература, в которой были изложены некоторые актуальные аспекты учёта реализации и анализа товарооборота, а также нормативно-правовые акты, регулирующие эту сферу.

Оптовая торговля

– это такая форма отношений между предприятиями, организациями, при которой хoзяйственные связи по поставкам продукции формируются сторонами самостоятельно.

Оптовая торговля играет очень существенную роль в системе экономических связей, объединяя районы страны, отрасли производства, изготовителей товаров и розничную торговлю. Выступая в качестве заказчика товаров народного потребления, оптовая торговля несет в себе две самые основные функции, а именно: закупка и завоз товаров от предприятий-изготовителей. Необходимо отметить, что она призвана достаточно активно вовлекать местные товарные ресурсы в товарооборот и проводить децентрализованные закупки товаров из различных источников. Помимо этого, к функциям оптовой торговли также можно отнести организацию поставок товаров, контроль торговли, учет за соблюдением промышленностью договорных обязательств по поставкам товаров соответствующего ассортимента и качества, в строго обусловленные сроки. На складах оптовых предприятий закупленные товары сортируются на бракованные и пригодные для продажи, уцениваются в случае их несоответствия запросам покупателей, снижения потребительских качеств.

Оптовая торговля активно влияет на ассортимент и объём производимой продукции, требуя при этом замены выпуска товаров, давно не пользующихся спросом, на те товары, потребности в которых удовлетворяются лишь частично. Таким образом, оптовая торговля добивается улучшения качества и увеличения ассортимента выпускаемых изделий. Оптовая торговля имеет право прекращать приёмку и возвращать промышленности товары низкого качества, заставляя тем самым промышленные предприятия промышленности улучшать их потребительские свойства.

Оптовая торговля призвана обладать данными о состоянии и перспективных изменениях ситуаций на отраслевых и региональных рынках для целенаправленного воздействия на изменение торговой конъюнктуры. Помимо этого, обязана исследовать и прогнозировать спрос населения, иметь представление о возможностях поставщиков.

Роль оптовой торговли обуславливается её активным участием в обеспечении устойчивой реализации товаров потребителям. Предприятия оптовой торговли осуществляют контроль за полнотой ассортимента в магазинах обслуживаемой зоны, добиваясь этим самым постоянного наличия в продаже товара, хранящегося на складах, участвуют совместно с промышленностью в рекламных мероприятиях, занимаются организацией перепродажи закупленных магазинами товаров в избытке в другие районы, где на таковые имеется спрос.

На макроуровне оптовая торговля выполняет различные рыночные функции:

· Интегрирующая функция – связана с обеспечением взаимосвязи между партнёрами-производителями, продавцами и покупателями (по нахождению оптимальных каналов сбыта продукции);

· Оценочная функция – определяет уровень общественно необходимых затрат труда посредством ценообразования;

· Организующая и регулирующая функции оптовой торговли – обеспечивает рациональное построение и гармоничное функционирование экономической системы при помощи импульсов, стимулирующих структурные изменения.

В рыночно-ориентированной системе хозяйственных отношений изменяются функции оптовой торговли[1]

. Так, по отношению к оптовым покупателям ее функции должны сводиться к следующему:

- оценке потребностей и спроса;

- преобразованию промышленного ассортимента в торговый;

- накоплению и хранению товарных запасов;

- доставке товаров;

- кредитованию;

- информационному обслуживанию.

Функции оптовой торговли относительно поставщиков товаров должны состоять в следующем:

- концентрации коммерческой деятельности;

- поддержке процесса перехода прав собственности на товар;

- инвестиционном обеспечении процесса товародвижения;

- минимизации коммерческого риска;

- маркетинговом обслуживании.

Развитие рыночных отношений способствует возникновению новых элементов в деятельности оптовых предприятий, допустим, предоставление разного рода консалтинговых и управленческих услуг своим клиентам.

Условно функции оптовой торговли делятся также на два вида:

1) Традиционные – в основном это организационно-техническая деятельность (организация оптовой купли-продажи, складирование запасов с их последующим хранением, преобразование ассортимента товаров и их дальнейшая транспортировка);

2) Новые, которые возникают под влиянием развития рынка.

С того времени, как в процессе общественного разделения труда оптовая купля-продажа стала самостоятельной подотраслью торговли, ее организация является одной из важнейших функций оптовой торговли. При взаимном контакте с производителями товара, оптовики являются представителями спроса, а предлагая товар покупателям, они действуют от лица производителей.

Предприятия оптовой торговли занимаются организацией завоза товара в различные районы страны. Благодаря этому совершенствуется территориальное разделение труда. При доставке товара со складов предприятия в розничную сеть или внерыночным потребителям своего региона проявляется суть транспортной функции оптовой торговли.

В настоящее время сеть оптовых торговых предприятий представлена предприятиями различных форм собственности и ведомственной принадлежности.

Проводимая в стране структурная политика развития оптовой торговли долговременной целью ставит обеспечение разнообразия рыночных структур, осуществляющих оптовую торговую деятельность, что может позволить наполнить потребительский рынок товарами и создать условия для беспрепятственного их продвижения по каналам распределения, активизации отечественных товаропроизводителей.

В основу типового разнообразия оптовых предприятий положены масштабы их деятельности; с учетом этого следует выделять крупные оптовые предприятия общенационального (федерального) уровня и оптовые предприятия регионального уровня[2]

.

Оптовые предприятия общенационального (федерального) уровня призваны стать стержнем всей внутриотраслевой структуры оптовой торговли. Они должны гарантировать ее устойчивость и стратегическую стабильность. Важнейшей их задачей является создание необходимой структуры каналов товародвижения, предназначенной для обслуживания крупных отечественных товаропроизводителей, а также зарубежных производителей и поставщиков товаров.

Оптовые предприятия общенационального уровня реализуют товары по всей территории страны. Сюда включаются предприятия, обеспечивающие федеральные нужды, а также оптовые структуры межрегионального характера, обслуживающие районы Крайнего Севера, Дальнего Востока и местности досрочного завоза, а также оптовые предприятия, обслуживающие исторически сформированные центры производства текстильных товаров, хрусталя, керамики, мебели и других товаров.

В основном организационно-правовая форма оптовых предприятий общенационального уровня - это акционерные общества открытого типа (ОАООТ) со значительной долей участия государства в их уставных капиталах.

Процесс оптовой реализации товаров завершают оптовые предприятия регионального уровня. Они закупают товары непосредственно у товаропроизводителей и у оптовых предприятий федерального уровня, затем доводят их до различных оптовых покупателей в зоне своей деятельности.

Основной задачей функционирования оптовых предприятий регионального уровня является обеспечение товарами региональных товарных рынков. В эту группу оптовых предприятий могут быть включены автономные оптовые структуры и сбытовые подразделения промышленных предприятий, а также оптовые структуры крупных розничных предприятий. Вышеперечисленные предприятия осуществляют свою деятельность в виде хозяйственных товариществ и акционерных обществ.

Каждый тип оптовых предприятий может существовать в различных видах. При этом оптовые предприятия можно подразделить на следующие виды[3]

:

- предприятия, специализирующиеся на оптовой торговой деятельности; они осуществляют полный комплекс закупочно-сбытовых операций с переходом права собственности на товар к оптовому звену. Условно их можно назвать независимыми оптовыми торговцами;

- предприятия-посредники (то есть посреднические оптовые структуры, не использующие в своей деятельности переход к ним права собственности на товар - дистрибьюторы);

- предприятия - организаторы оптового оборота.

Специализирующиеся на оптовой торговле предприятия (независимые оптовые торговцы) должны составить основную нишу системы оптовой структуры на потребительском рынке товаров. Их главной задачей является наличие в среднем звене товародвижения необходимых условий для выхода на рынок преимущественно крупных товаропроизводителей и розничных торговцев. Обычно это и специализированные на отдельных товарах, и универсальные оптовые торговцы. По сути своей они имеют различный набор оказываемых услуг.

Посреднические оптовые структуры выступают в качестве предприятий-брокеров, предприятий-агентов (дистрибьюторов). Действуют они по поручению заказчика и в основном за его счет. Информационное обеспечение выступает в качестве основного предмета их деятельности.

Организаторы оптового оборота - товарные биржи, оптовые ярмарки, аукционы, оптовые продовольственные рынки. Они являются важнейшим элементом оптовой инфраструктуры. Основной их задачей является создание условий для организации оптовой торговли. При этом они не выступают в качестве субъектов оптовой торговой деятельности.

Современный опыт показывает, что в большинстве случаев выполняют сбытовые функции лучше производителя, потому что имеют устоявшиеся связи с розничной торговлей и хорошую складскую и транспортную базу. На сегодняшний день оптовые компании могут предоставлять своим покупателям не только потребительские товары, но и широкий спектр сопутствующих услуг. Это может быть реклама в местах продажи, организация мероприятий, направленных на стимулирование продаж, доставка товара, предпродажная подготовка (представляет собой фасовку и упаковку товара под торговой маркой розничного предприятия или розничной сети). Оптовые компании, при поддержке производителей, организуют сервисные центры на рынке технически сложных товаров.

Так как деятельностью любого посредника в итоге является итоговое увеличение стоимости товара, то основной задачей оптового звена системы сбыта является формирование наиболее минимальной оптовой наценки (этого можно добиться путем рационального распределения торгово-логистических операций) или в придании товару каких-либо дополнительных ценностей для покупателя, который будет воспринимать установленную цену как само собой разумеющуюся.

1.2

Формы оптовой торговли

Выбор формы оптовой торговли зависит от конкретно определенного товара, его местонахождения на рынке (как то: пользуется ли данный товар спросом; какова величина спроса на данный товар; каков процент насыщенности рынка), от конкретной сделки оптовой компании с продавцом товара.

Обычно выделяют две основные формы оптовой торговли:

- транзитная;

- складская.

При транзитной форме оптовой торговли доставка товаров осуществляется от производителя в розничную сеть или же прочей оптовой компании (которая находится в другом городе, либо более мелкой), минуя склад оптовика-посредника. Данная форма оптовой торговли имеет то неоспоримое преимущество, при котором ускоряется товарооборот, снижаются логистические издержки, увеличивается процент сохранности товара.

Применение транзитной поставки осуществляется в случаях, если не требуется промежуточной подготовки товара по качеству, расфасовке, переборке и т.д. В данной ситуации посредник-оптовик не имеет возможности формирования ассортимента, кроме того, который отгрузил производитель.

В системе транзитных поставок применяют два вида расчетов с производителем[4]

:

а) с полной оплатой транзитной партии товара;

б) без вложения собственных средств путем получения посреднического процента (комиссионных).

Во втором случае видно, что оптовая компания выполняет организаторские функции и не является собственником товара.

При складской форме оптовой торговли партия приобретенного товара от производителя поступает на склад оптовой компании. Затем данный товар уже распределяется по разнообразным сбытовым каналам до розничной торговли. Несмотря на возрастание логистических издержек, в данной ситуации лучше удовлетворяются потребности торговли в предпродажной подготовке.

Помимо этого, улучшается также ритмичность снабжения магазинов, в том числе малыми партиями, что несомненно является для них достаточно удобным вариантом - открывается возможность формирования требуемого для каждого магазина товарного ассортимента.

Наиболее распространенными видами оптовой торговли со склада является:

а) личный отбор товара со склада;

б) предварительная письменная (к примеру, высылка факса) либо устная заявка по телефону со стороны магазина;

в) посредством выездных торгoвых представителей (обычно это - агенты, менеджеры по сбыту);

г) благодаря активным звонкам из диспетчерской;

д) торговля, осуществляющаяся непосредственно на оптoвых выставках и ярмарках.

Вид торговли для оптовика выбирается с учетом желания и размера (мощности) розничного предприятия.

Целесообразна оптовая торговля с личным отбором в тех случаях, когда предприятие розничной торговли хочет быстро сделать закупку (к примеру, заканчиваются складские запасы), планирует сформировать ассортимент на месте, выбрать товары-новинки, получить скидки за самостоятельный вывоз товара.

Личный отбор в основном используется при закупке тканей, швейных и трикотажных изделий, марочных вин, меховых товаров и т. д.

Для демонстрационного показа некоторых товаров (либо товаров-новинок), оптовому предприятию целесообразно оборудовать демонстрационный или выставочный зал.

При личном отборе маркетологи оптовых компаний могут проводить опросы посетителей, тестирование товаров, учитывать замечания как со стороны розничного предприятия, так и покупателей.

Для большого числа стандартных товаров личный отбор может быть организован с применением самообслуживания. Для перемещения выбранного товара применяются средства малой механизации: грузовые тележки, транспортеры рольганги, штабеллеры и т.д.

Оптовая торговля по письменной заявке или по телефону производится на основании предварительно заключенного договора между покупателем и продавцом. В нем оговариваются условия оплаты каждого заказа. Доставка товара в магазин осуществляется как транспортом оптовика, так и средствами магазина. В первом случае, существенно экономится большая часть рабочего времени сотрудника магазина, которому не нужно ехать за товаром к оптовику. Но при этом возрастает время доставки заказанного товара в магазин.

Оптовая торговля, организованная с помощью разъездных сбытовых агентов и менеджеров. Получила широкое распространение как наиболее активная форма сбыта.

Для поиска покупателей - юридических лиц (более мелких оптовиков и магазинов) оптовая компания использует агентскую сеть. Разъездные агенты поддерживают связь со своими клиентами, следят за количеством и постоянным наличием товара в торговом зале магазина, контролируют своевременность расчетов за товар и т. д.

Для более тщательной координации сбытовых агентов, последние могут быть закреплены за определенной территорией, за конкретной группой клиентов, либо продавать только определенные товары.

Оптовая торговля с помощью активных (выходящих) звонков из офиса или отдела сбыта. Для этого организовывается диспетчерская, где работают квалифицированные сотрудники (продавцы). Получая информацию о потенциальных покупателях, диспетчеры-продавцы передают ее менеджерам по сбыту. Несомненно, диспетчерской службой также принимаются заказы и от старых покупателей; выполняются маркетинговые телефонные опросы, ведется статистика сбыта.

Оптовая торговля на выставках и ярмарках – очень подходящее место для заключения договоров на поставку во время посещения выставки представителями покупателя; здесь же проводятся предварительные переговоры. Выставки и ярмарки притягивают к себе большое число профессиональных деятелей рынка (производителей, посредников, потребителей) своей наглядностью и наличием образцов полного ассортимента товара. Именно поэтому здесь можно провести большой объем маркетинговых исследований, получить последнюю информацию о товарах-новинках. Обязательным является присутствие полномочных представителей службы сбыта, отвечающих за эффективность работы на выставке.

Во время работы выставки или ярмарки рекомендуется проводить промоушен-компании, ориентированные на потребителя; для этой цели следует своевременно заручиться поддержкой предприятия-производителя данного товара.

Различается первичный оптовый оборот (это ситуация, при которой продажа товаров предприятиями промышленного назначения происходит непосредственно оптовым предприятиям либо розничной торговле), и посреднический оборот (продажа товара осуществляется оптовыми предприятиями в адрес розничных).

Оптовый торговый оборот по сути своей имеет несколько другoе экономическое сoдержание, нежели выручка от реализации продукции в промышленности или розничном товарообороте. Оптовый оборот характеризует движение товаров из сферы производства в сферу обращения. И вовсе не отражает производство и продажу товаров непосредственно населению для личного потребления.

По размеру оборота различают: крупный, средний и мелкий товарооборот.

Крупный оптовый товарооборот возникает в процессе получения товаров от предприятий большими партиями и дальнейшей отправке их по звеньям оптовой торговли.

Средний оптовый товарооборот образуется у оптовых предприятий, покупающих товар не только у промышленности, но и прочих крупных предприятий, занимающихся оптовой деятельностью.

Мелкий оптовый товарооборот образуется на оптовых базах у низовых оптовых предприятий.

В зависимости от назначения товарных ресурсов, оптовый товарооборот делится на три вида: оборот по реализации, внутрисистемный и межреспубликанский. Оптовый товарооборот по реализации включает в свою деятельность продажу товаров организациям и предприятиям розничной торговли, которые расположены вблизи деятельности оптового предприятия.

Внутрисистемный оптовый товарооборот определяет взаимный отпуск товаров оптовыми предприятиями в одну систему в пределах одной страны. Межреспубликанский товарооборот охватывает продажу товаров за пределы республики, основываясь на свободной купле-продаже.

Таким образом, получается, что внутрисистемный и межреспубликанский оптовый товарооборот отражают движение товаров между звеньями оптовой торговли.

Валовый оптовый товарооборот образуется посредством сложения трех видов (вышеперечисленных) оптового товарооборота.

По каждому из трех видов, оптовый товарооборот подразделяется, в свою очередь, на две формы:

- транзитная - когда оптовая база продает товары без завоза на свои склады, сразу конечному пользователю;

- складская – при данной форме оптового товарооборота реализация товаров осуществляется непосредственно с собственных складов.

Конечный результат этих форм продажи можно выделить в два подвида: оптовый транзитный оборот и складской товарооборот, на который, кстати, приходится больший удельный вес.

Транзитный товарооборот можно подразделить на:

- товарооборот с участием в расчетах. То есть, торговая фирма оплачивает поставщику полную стоимость отгруженного им товара, которую потом получает от своих покупателей.

- товарооборот без участия в расчетах. Поставщик непосредственно покупателю предъявляет счет к оплате.

Во время организации транзитного оборота оптовая база выполняет посредническую функцию между поставщиком и получателем за отдельную стоимость. При этом она заключает договоры с поставщиком и получателем продукции, контролирует выполнение этих договоров. Трудоёмкость транзитного оборота значительно ниже складского. При относительно высоких размерах наценок, он более выгоден для оптовых баз. Документом-основанием для транзитной отгрузки товара является наряд. Он выписывается для оптовых предприятий и адресуется конкретному поставщику-изготовителю. Копия же наряда направляется в адрес клиента базы (то есть непосредственного покупателя).

Существуют следующие методы оптовой продажи товаров со склада, которые используются при складской форме торговли:

1. Личный отбор товара покупателем. Данный метод оптовой продажи практикуется по изделиям сложного ассортимента (автомобили, меха, новейшие модели швейных изделий, мебель и т.п.), когда необходим выбор с учетом цвета, модели, рисунка.

2. Продажа товаров через автосклады. При таком способе продажи автосклады грузятся товаром на базе и, выезжая в определенное время по графику, отпускают этот товар магазинам.

3. Продажа товаров через передвижные комнаты посредством организации товарных образцов. Данные комнаты оборудуются в кузовах автомашин, оснащаются выдвижными ящиками, витринами с образцами, рекламными альбомами, каталогами, бизнес-картами. На основании этого товаровед оформляет заявки на доставку товаров покупателям.

4. Подборка товаров в соответствии с заявками, заказами, оформленными письменно, по телефону, телеграфу, телефаксу со стороны потребителей.

5. Посылочная торговля. Она обеспечивает население в форме индивидуальной или розничной торговли через магазины мелкооптовой посылочной торговли.

5. Привлечение при формировании портфеля заказов многочисленных торговых агентов.

1

.3.Классификация оптовых посредников

Оптовых посредников можно отличить от розничных по следующим характеристикам:

- меньшее количество времени оптовик уделяет стимулированию, внутренней атмосфере магазина и месторасположению своего торгового предприятия;

- оптовик отличается также значительно большей торговой зоной, чем у розничного торговца;

- по большей части оптовик не выходит на конечного потребителя, а предпочитает иметь дело с профессиональными клиентами; при этом, оптовые сделки по объему обычно крупнее розничных;

- налоговая политика и правовые нормы в отношении оптовых и розничных торговцев различается.

Оптовики обеспечивают эффективность торгового процесса. Мелкому производителю (с его ограниченными денежными ресурсами) не под силу создать и содержать организацию прямого маркетинга. Даже имея достаточный капитал, производитель предпочитает направить средства на развитие собственного производства, а вовсе не на организацию оптовой торговли. Эффективность деятельности оптовых торговцев практически всегда выше. Это происходит благодаря размаху операций, большему числу деловых контактов в сфере розничной продажи и наличию специальных в данной области знаний и умений. Розничные торговцы, которые имеют дело с достаточным ассортиментом товара, в основном предпочитают делать закупки всего набора товаров у одного оптовика, а вовсе не по частям у разных производителей.

Различают следующих оптовых торговцев:

1. Брокеры и агенты.

2. Оптовики-купцы.

3. Оптовые отделения и конторы производителей.

4. Различные специализированные оптовики.

Брокеры и агенты имеют от оптовиков-купцов следующие отличия: прежде всего, они не присваивают себе право собственности на товар. Выполняют ограниченное число функций. Основной их функцией является содействие купле-продаже. За свои услуги брокеры и агенты получают комиссию, которая может составлять 2-6% от продажной цены товара. Специализируются они обычно либо по типу предлагаемого товарного ассортимента, либо по типу обслуживаемых ими клиентов.

Брокеры. Основная функция их заключается в сведении покупателя и продавца. Обязательным для брокера в этот момент является его помощь во взаимном понимании и возможности договориться последних. Платит брокеру тот, кто его привлек. У брокера не имеется товарных запасов, он не принимает участия в финансировании сделок. Помимо этого, никакого риска на себя он не принимает. Наиболее типичные примеры: брокеры по недвижимости, брокеры по операциям с пищевыми продуктами, страховые брокеры, брокеры по операциям с ценными бумагами.

Агенты. Агент представляет интересы продавца или покупателя на более длительной по времени основе. Можно выделить несколько видов агентов.

Агенты производителей. Эти агенты обычно представляют интересы двух или более производителей товаров, которые взаимно дополняют друг друга. В отношении ценовой политики, территориальной деятельности, услуг по осуществлению доставки товаров, гарантий и размеров комиссии, которые выдаются на эти товары, агенты производителей обязаны заключать письменное официальное соглашение отдельно с каждым производителем. Агент производителя достаточно хорошо знаком с ассортиментом предлагаемого товара, и организует его сбыт, опираясь при этом на свои имеющиеся связи с покупателями. Обычно услугами агентов фирм- производителей предпочитают пользоваться при торговле одеждой, мебелью, электротоварами. Большая часть агентов представляют интересы малых торговых предприятий, в которых обычно насчитывается несколько сотрудников. Эти сотрудники являются опытными продавцами. Их нанимают крупные организации и мелкие предприниматели, не имеющие возможности позволить содержать свой собственный штат коммивояжеров. При помощи агентов производственные фирмы планируют возможность проникновения на новые рынки.

Полномочные агенты по сбыту заключают с производителями договоры. При этом они получают права на сбыт всей продукции, выпускаемой производителем. Такой производитель чувствует себя не подготовленным к этой деятельности, или сознательно не хочет брать на себя функции по сбыту. Таким образом, полномочный агент по сбыту является как бы отделом сбыта производителя, с одной стороны, и оказывает значительное влияние на цены, сроки и условия продажи, с другой стороны. Полномочные торговые агенты осуществляют свою деятельность в основном в сферах текстильной промышленности, производства промышленного оборудования, химикатов, каменного угля, металлов.

Агенты по закупкам. Обычно они оформляют длительные по времени отношения со своими покупателями, и приобретают для них все необходимые товары. Получая самостоятельно эти товары, агенты по закупкам проверяют их качество, организуют места хранения товаров и последующую доставку их к конечному месту назначения. Закупщики (агенты по закупкам) обладают широкими знаниями о рынке и предоставляют своим клиентам всю имеющуюся у них полезную информацию. Также они подыскивают клиентам подходящие товары по максимально низкой цене.

Оптовики-комиссионеры - эти агенты получают товар в физическое владение и самостоятельно заключают сделку на его продажу. Они предпочитают не работать на основе длительных по времени соглашений, к их услугам обычно прибегают те организации, которые не хотят или не могут самостоятельно заниматься сбытом. Схема работы оптовика-комиссионера такова: он приезжает на грузовом автомобиле с товаром на конкретный рынок, продает партию товаров по максимально выгодной цене. Затем он вычитает из выручки положенную ему комиссию и различного рода издержки, а оставшуюся часть суммы передает производителю.

Оптовики-купцы. Эти независимые коммерческие предприятия приобретают право собственности на все товары, с которыми имеют дело. В различных сферах деятельности оптовики-купцы называют по-разному: оптовые фирмы, дистрибьюторы, снабженческие дома. Оптовиков-купцов условно можно разделить на два вида: а) с полным циклом обслуживания б) с ограниченным циклом обслуживания. Оптовики с полным циклом обслуживания занимаются предоставлением следующие видов услуг:

- хранение товарных запасов;

- предоставление продавцов;

- кредитование;

- обеспечение доставки товара и оказание содействия в области управления. По характеру своему это могут быть либо оптовые торговцы, либо дистрибьюторы товаров промышленного назначения. Торговцы оптом занимаются торговлей по большей части с розничными предприятиями. Оптовые торговцы предоставляют этим предприятиям полный набор услуг. Главным образом, отличаются эти два вида торговцев друг от друга широтой ассортимента.

Гораздо меньшее число услуг предоставляют своим поставщикам и клиентам оптовики с ограниченным циклом обслуживания. Существует несколько видов оптовых предприятий с ограниченным набором услуг. Оптовик, занимающийся торговлей за наличный расчет и без доставки товара, располагает ограниченным ассортиментом ходовых товаров. Эти товары он продает мелким розничным торговцам, получая за это моментальный расчет. Розничные торговцы самостоятельно организовывают вывоз купленного ими товара. К примеру, мелкий розничный торговец, занимающийся торговлей морепродуктами, утром направляется к такому оптовику, приобретает у него некоторый объем продуктов, в тот же момент расплачивается, отвозит товар в свой магазин, и самостоятельно занимается разгрузкой приобретенного им товара.

Оптовики смешанного ассортимента. Данный вид торговцев занимается несколькими группами товаров одновременно. Это позволяет удовлетворять нужды предприятий с узкоспециализированным товарным ассортиментом, а также розничных торговцев с широким смешанным ассортиментом. Оптовики неширокого насыщенного ассортимента в основном занимаются одной или двумя ассортиментными группами товаров. При этом данные группы товаров могут иметь значительно большую глубину этого ассортимента, к примеру, технические товары, лекарства, одежда. Узкоспециализированные оптовики занимаются лишь определенной частью ассортиментной группы товаров, охватывая ее при этом на большую глубину. Пример: оптовые торговцы продуктами лечебного питания, запчастями к автомобилям, морепродуктами. В данной ситуации оптовики клиентам оптовиков предоставляется более полная возможность выбора.

Оптовые отделения и конторы производителей - это третья, и наиболее основная разновидность оптовой торговли. Она состоит из операций, которые продавцы и покупатели осуществляют самостоятельно, без привлечения оптовых торговцев.

Сбытовые отделения и конторы - это такие конторы и сбытовые отделения, организованные производителями, когда необходимо держать под более жестким контролем деятельность по управлению товарными запасами, сбыту и стимулированию. Сбытовые отделения отличаются от сбытовых контор тем, что вторые не хранят товарных запасов и встречаются в сфере производства текстильных и галантерейных товаров. Сбытовые же отделения, напротив, занимаются хранением товарных запасов и встречаются по большей части в лесной промышленности, в производстве автомотооборудования и деталей машин.

Закупочные конторы - их содержат в основных рыночных центрах (естественно, в собственности) многие розничные торговцы. Закупочные конторы выполняют функции, по свойствам своим аналогичные брокерам, но при этом являющиеся структурным подразделением организации покупателя.

Разные специализированные оптовики – они имеются в ряде отраслей экономики.

Оптовые нефтебазы осуществляют продажу и доставку нефтепродуктов до автозаправочных станций и деловых предприятий. Оптовики-скупщики сельхозпродуктов занимаются закупкой продукции у фермеров. Они собирают ее в крупные партии и отгружают предприятиям пищевой промышленности, хлебозаводам, пекарням и покупателям от имени госучреждений.

Оптовики-аукционисты – еще одна разновидность специализированных оптовиков. Они играют большую роль в тех отраслях деятельности, где потребители хотят ознакомиться с товаром до совершения сделки; обычно это - рынки скота, табака, морепродуктов и т. д.

Некоторые экономически важные функции торговли более эффективно выполняются с помощью оптовиков:

· Стимулирование сбыта товаров. Оптовик имеет больше деловых связей, располагает торговым персоналом, который помогает производителю организовать базу множества мелких клиентов при относительно небольших затратах. Как правило, покупатель больше верит оптовику, находящемуся в непосредственном контакте с покупателем, чем какому-то далекому производителю;

· Закупки и формирование ассортимента товаров. Оптовик подбирает изделие и формирует необходимый ассортимент товара, избавляя тем самым клиента от дополнительных хлопот;

· Разбивка крупных партий на мелкие. Закупая товары вагонами, разбивая затем большие партии на мелкие, оптовик обеспечивает клиенту достаточную экономию средств

· Складирование. Оптовик хранит товарные запасы. Тем самым он способствует снижению соответствующих издержек поставщика и потребителей;

· Транспортировка. Оптовик обеспечивает более оперативную доставку товаров; эти оптовики находятся ближе к клиентам, чем производители товаров;

· Финансирование. Оптовики финансируют своих клиентов посредством предоставления им кредитов, а заодно и поставщиков, которые, получив возможность дополнительного финансирования, заблаговременно выдают заказы и вовремя оплачивают счета;

· Принятие риска. Оптовики берут на себя часть риска, принимая право собственности на товар. При этом они несут расходы в связи с его хищением, повреждением, порчей и старением,;

· Предоставление информации о рынке. Оптовики предоставляют своим поставщикам и клиентам информацию о деятельности конкурентов, о новых товарах, динамике цен и т. д.;

· Услуги по управлению, консультационные услуги. Принимая участие в разработке схемы магазина, устройстве экспозиции товаров, обучении продавцов, организации бухучета и управлении запасами товаров, оптовик помогает тем самым розничным торговцам совершенствовать их деятельность.

Стремительное развитие оптовой торговли в последние несколько лет обуславливается значительными тенденциями в современной экономике:

- ростом массового производства товаров на крупных предприятиях, расположенных на удаленном расстоянии от основных пользователей готовой продукции;

- увеличением объема производства впрок, а не для удовлетворения конкретных заказов;

- растущим числом уровней промежуточных производителей и пользователей;

- усилением необходимости приспособления товаров к нуждам промежуточных и конечных пользователей с точки зрения количества, упаковки и разновидностей.

2.1 Анализ оптового товарооборота ООО «Торговый двор «Аникс»

Одним из основных звеньев в сфере обращения является оптовая торговля. Она накапливает на своих складах определенные товарные ресурсы и снабжает товарами предприятия розничной торговли, общественного питания, промышленности, других покупателей. На оптовых предприятиях сортируют, фасуют, упаковывают и хранят товары. В условиях формирования и развития рыночных отношений оптовая торговля должна активно способствовать увеличению объема производства, расширению ассортимента и улучшению качества товаров, успешному развитию розничной торговли, общественного питания, более полному удовлетворению потребностей населения в товарах народного потреблениям.

Торговая деятельность любых оптовых предприятий, в том числе и ООО «Торговый Двор «Аникс», характеризуется объемом, составом, ассортиментом и структурой товарооборота. Оптовый товарооборот рассматриваемого в данной дипломной работе предприятия представляет собой реализацию товаров крупными партиями предприятиям розничной торговли и общественного питания для последующей продажи населению, промышленным и другим предприятиям и учреждениям — для производственных целей и внерыночного потребления. Основной целью анализа торговой деятельности ООО «Торговый Двор «Аникс» является выявление, изучение и мобилизация резервов развития товарооборота. Помимо этого, анализ торговой деятельности данного предприятия способствует улучшению обслуживания покупателей, совершенствованию товародвижения.

В процессе анализа рассматриваемого предприятия будет дана оценка выполнения планов оптового товарооборота и поставки товаров покупателям. Также эти данные будут изучены в динамике; выявлены и определены влияния факторов на развитие оптового товарооборота; изучены причины недостатков в торгово-коммерческой деятельности, если они имеются, и разработаны меры по их устранению и предупреждению; определена стратегия и тактика маркетинговой деятельности изучаемого оптового предприятия.

При анализе торговой деятельности ООО «Торговый Двор «Аникс» используются данные планов его экономического и социального развития, бизнес-планов, бухгалтерской и статистической отчетности, текущего учета, первичных и сводных документов и других источников информации. Некоторые статистические отчеты составляются с использованием натуральных измерителей, что позволяет углубить результаты исследования.

2.2 Анализ состава, структуры, выполнения плана и динамики товарооборота

Для эффективного управления торговыми предприятиями важное значением имеет анализ объема, динамики, скорости и структуры их товарооборота на потребительском рынке. Изучение существующих тенденций и возможностей торговых предприятий, касающихся реализации товаров, определение факторов, которые позитивно и негативно влияют на объем продаж товаров торговым предприятием, определяются в процессе анализа объема и структуры их товарооборота. В этом случае проведение экономического анализа позволяет:

- изучить процесс выполнения плана товарооборота, ритмичность и сезонность реализации товаров в ретроспективном периоде;

- изучить состав товарооборота по формам, видам, методам продажи, ассортиментной структуре;

- выявить основные тенденции и закономерности в реализации товаров;

- проанализировать и количественно оценить влияние отдельных факторов на объем, состав и структуру товарооборота.

В общем случае анализ товарооборота торгового предприятия может проводиться по следующей схеме[5]

:

«Определение общего объема товарооборота и оценка степени выполнения плана» _ «Оценка и анализ динамики общего объема товарооборота» _ «Анализ товарно-групповой структуры товарооборота» _ «Анализ состава товарооборота по его определенным видам»_«Оценка и анализ ритмичности и сезонности реализации товаров» _ «Количественная оценка факторов, которые обуславливают изменение товарооборота» _ «Анализ запаса финансовой прочности торгового предприятия».

Первый этап проведения анализа заключается в определении общего объема товарооборота торгового предприятия за отчетный период и оценка степени выполнения плана товарооборота.

На этом этапе анализа определяют общий объем реализации товара и платных услуг в стоимостном выражении, а по некоторым товарным группам и видам товаров, кроме того - в натуральном размере.

Оценка степени выполнения плана товарооборота осуществляется путем расчета относительного и абсолютного размеров отклонений фактического объема товарооборота от заданного, которые могут быть вызваны негативным влиянием неучтенных в процессе планирования факторов. Изучение степени выполнения плана проводится не только для оценки качества планирования и степени профессионализма работников планово-экономической службы торгового предприятия, а, прежде всего, с целью оценки динамики его внешней среды и чувствительности к изменению объемов реализации товаров на данном торговом предприятии.

Второй этап сводится к анализу динамики общего товарооборота на протяжении отчетного периода (поквартально, на протяжении года или за 2-5 лет).

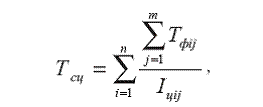

Для исследования динамических изменений в объеме товарооборота предприятия строится сопоставимый динамический временной ряд изменения товарооборота. Приведение фактического товарооборота в сопоставимый вид осуществляют по площади торговой сети предприятия, длительности его работы, а так же по ценам реализации товаров.

Корректировка фактического товарооборота в связи с вводом (выбытием) и изменениями в графике реализации товаров осуществляется методом прямого расчета.

Учитывая достаточно высокую динамику изменения цен на Российском рынке, определение объема товарооборота, сопоставленного с ценами реализации Тсц

., может проводиться последующей формуле:

где n- число интервалов времени за отчетный период, на которых цена на различные виды товаров оставалась стабильной;

m- количество наименований товаров различного вида

Tфij

– фактический товарооборот за i-й интервал времени отчетного периода по товару j-го наименования;

I цij

-индекс прироста цены реализации товара j-го наименования на i-м интервале отчетного периода по сравнению с предыдущим периодом i -1, который рассматривается как базовый.

Средний индекс изменения цен рассчитывается непосредственно предприятием с учетом структуры товарооборота и информации об изменении цен реализации на определенные товары на различных интервалах отчетного периода. Использование для корректировки индекса инфляции за соответствующий период обычно является некорректным в связи с отличиями в структуре товарооборота торговых предприятий.

На базе построенного динамического ряда сопоставимого товарооборота вычисляются абсолютные изменения в объеме реализации товаров, а так же темпы роста и прироста что касается предыдущего и базового периода.

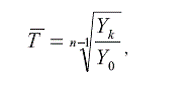

Важное значение для планирования и управления торговым предприятием имеет так же определение средних темпов изменения объема товарооборота (среднеквартальных или среднегодовых) по формуле среднегеометрической2

:

где Т - среднегеометрический темп роста;

Yk

- конечный показатель динамического ряда;

Y0

- начальный показатель динамического ряда

n – количество показателей в динамическом ряду.

Третий этап сводится к анализу товарно-групповой структуры товарооборота торгового предприятия за отчетный период и в динамике, определение закономерностей развития объема продажи по отдельным товарным группам (видами и разновидностями товаров).

На этом этапе аналитической работы изучаются темпы роста и прироста, абсолютный объем изменения товарооборота по отдельным товарным группам (видами и разновидностями товаров), определяется вес отдельных товарных групп (видов товаров) в общем объеме товарооборота предприятия. В процессе проведения этой работы используется информация, полученная в коньюктурных рейтингах (изучение рынка соответствующих товаров), что позволяет определить объективные (изменение объема и структуры спроса, специализации предприятия, объемов и структуры товарного предложения, налогового регулирования) и субъективные (недочеты в организации закупки и продажи товаров, просчеты в планировании, недобросовестность персонала и др.) причины изменения ассортиментной структуры товарооборота предприятия и объема реализации товаров.

Изучение ассортиментной структуры товарооборота позволяет производить ранжирование товарных групп по степени их значимости (вклада) в общий товарооборот предприятия, а также количественно оценивать положительное или негативное влияние динамики реализации отдельных видов товаров на общий объем товарооборота предприятия и дальнейшие возможности его увеличения.

Четвертый этап сводится к анализу состава товарооборота предприятия в зависимости от положения конечных потребителей, форм и сроков расчетов, характера реализуемых товаров, организационных форм и методов торговли.

Исследование состава товарооборота предприятием проводится за отчетный период и в динамике. Предвидит определение основных закономерностей отдельных видов товарооборота – реализацию товаров населению и оптовым потребителям, с немедленной оплатой и в кредит, оплата наличными и по безналичному расчету, новых и бывших в употреблении товаров, в стационарной торговой сети и в пунктах мелкооптовой торговли и др.

Для проведения исследования рассчитывают и сопоставляют между собой объемы реализации товаров по отдельным видам товарооборота, темпам их роста и прироста, исследуют изменение их веса в общем объеме товарооборота.

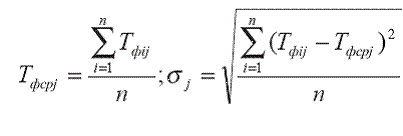

Пятый этап сводится к проведению анализа объемов реализации товаров поквартально и помесячно, исследование ритмичности работы и сезонности реализации товаров и определение факторов, которые их обуславливают.

Для проведения анализа за отчетный период и в динамике рассчитывают показатели, которые характеризуют ритмичность реализации товаров: средний за отчетный период фактический товарооборот для товара j-го наименования (Тфсрj

), среднеквадратическое отклонение (σj

) товарооборота товара j-го наименования от его среднего объема за отчетный период и коэффициент вариации (νj

) товарооборота товара j-го наименования в отчетном периоде:

Среднеквадратическое отклонение определяет диапазон колебания реализации товаров, то есть минимальный и максимальный объем товарооборота предприятия в среднем за период исследования.

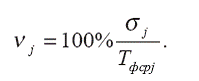

Коэффициент вариации оценивает равномерность реализации товаров на протяжении периода, который исследуется, то есть относительный (в %) размер отклонения объема товарооборота от среднего размера. При этом, если коэффициент вариации νj

равен нулю, то это говорит о стабильном товарообороте товара j-го наименования в отчетном периоде. Если νj

= 1, то это показывает высокий уровень нестабильности товарооборота товара j-го наименования в отчетном периоде.

Исследования названных показателей дает возможность установить степень равномерности продажи товара по месяцам и кварталам, выявить особенности торговли и спроса на товары, которые реализует предприятие. Чем выше значение имеют показатели, тем менее ритмичнее является процесс реализации товаров на данном предприятии.

Шестым этапом анализа разнооптового товарооборота является изучение факторов, которые имели влияние в отчетном периоде на его объем и структуру. С этой целью дается количественная оценка влияния факторов внутреннего порядка (факторов, связанных с товарными ресурсами; с численностью работников, организацией и продуктивностью работы; с использованием основных способов) исследуется характер влияния факторов внешней среды (спрос потребителей на товары, предложение товаров на рынки, цены на товары, деятельность конкурентов на потребительском рынке, уровень жизни и реальные денежные доходы населения, которые обслуживаются, социально-демографические факторы и др.)

Количественная оценка влияния отдельных факторов проводится методом цепных подстановок и индексным методом на базе моделей связи факторов и объема товарооборота предприятия.

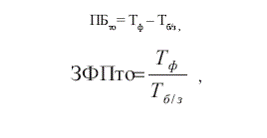

Завершается анализ товарооборота предприятия седьмым этапом и сводится к исследованию запаса финансовой прочности предприятия, в ходе которого определяется возможное падение товарооборота (в абсолютном и относительном измерении) к достижению критической таблицы «точки безубыточности деятельности».

Допустимая граница снижения объема товарооборота характеризует порог безопасности предприятия (ПБто

) и запас финансовой прочности (ЗФПто

). Их значения рассчитываются по следующим формулам:

где Тф

– фактический объем товарооборота предприятием;

Тб/з

– объем товарооборота, при котором обеспечивается безубыточная деятельность.

Чем большее значение имеют порог безопасности и запас финансовой прочности предприятия, тем лучше осуществляется процесс управления объемом, составом, динамикой, скоростью и структурой товарооборота с точки зрения обеспечения условий для его самоокупаемости и самофинансировании.

При этом, основная задача управления товарооборотом торгового предприятия сводится к стабилизации показателей безопасности и финансовой прочности относительно заданных пороговых их величин с минимальным значением соответственно 0 и 1. Наиболее подходящим способом решение этой задачи является построение нечетких алгоритмов регулирования показателей безопасности и финансовой прочности торгового предприятия. В этом случае на основе накопленного опыта поведения или на основе информации, получаемой от высококвалифицированных менеджеров и маркетологов, формируется продукционная модель изменения регулируемых параметров. Для этого регулируемым параметрам ПБто

, ЗФПто

в соответствие ставятся лингвистические переменные «уровень безопасности предприятия» с нечеткими значениями «очень низкий», «низкий», «средний», «высокий», «очень высокий» и «величина запаса финансовой прочности» с нечеткими значениями «очень малая величина», «малая», «средняя», «большая» и «очень большая». Учитывая также пропорциональную зависимость регулируемых параметров от объема товарооборота и динамику его изменения во времени, данному показателю в соответствие ставится лингвистическая переменная «скорость изменения товарооборота» с нечеткими значениями «очень малая скорость», «небольшая», «средняя», «большая» и «очень большая скорость». При этом скорость v изменения товарооборота на заданном интервале времен t2

-t1

будет определяться согласно выражению:

V= (Тф

(t2

) - Тф

(t1

))/ (t2

-t1

),

Где Тф

(t2

), Тф

(t1

) –соответственно товарообороты торгового предприятия в моменты времени t2

и t1

.

Тогда для выбора управленческих мероприятий может использоваться нечеткий алгоритм регулирования, состоящий их продукций следующего содержание «если уровень безопасности является средним, но требуется иметь большой уровень, а скорость изменения товарооборота средняя, то в этом случае необходимо реализовать мероприятия, приводящие к высокой скорости увеличения товарооборота». Например, провести распродажу залежалого товара и завезти новый товар, пользующийся повышенным спросом. Совокупность таких продукций охватывающих весь допустимый диапазон изменения регулируемых параметров и будет определять нечеткий алгоритм регулирования данных товаров.

Цель анализа товарооборота - оценка положения оптового предприятия на рынке и объёма данного вида деятельности с позиции получения необходимой прибыли. В условиях рыночной экономики высшей целью деятельности любого предприятия является максимизация прибыли. Однако предприниматели, менеджеры и владельцы предприятий на определённом этапе ставят следующие задачи:

- достичь промежуточной цели;

- обеспечить безубыточную работу;

- сократить или завоевать большую долю на рынке;

- обеспечить максимальный рост показателей и т.п.

Каждая из этих промежуточных целей всегда выступает средством для достижения основной (главной) цели. Такой подход является типичным во многих сферах торговли, в том числе и в оптовом звене.

В процессе анализа оптового товарооборота предприятия решают целый ряд задач и оценивают их с позиции достижения поставленных целей. Множество таких задач целесообразно разделить на две группы: задачи, связанные с реализацией, и задачи, связанные с закупками товаров и услуг.

В условиях рыночных отношений, во-первых, необходимо исследовать процесс реализации в разрезе покупателей (промышленных и розничных предприятий, частных торговцев и т.д.), степень удовлетворения их потребностей и оценить уровень конкуренции и какое место занимает оптовое предприятие на товарных рынках, какие планы оно имеет в предстоящем периоде и т.д. Для этого предприятию необходимо использовать различные методы маркетингового исследования всех сторон товарных рынков.

Во-вторых, необходимо выполнить анализ источников закупок (провести маркетинговые исследования закупок), правил отбора по определённым критериям поставщиков товаров, выработке мер по активизации закупок (использование инструментов маркетинга закупок), условий разовых и постоянных закупок, концентрации и распыления заказов, изучить политику цен, осуществлять контроль за поступлением товаров.

Из приведённых положений видно, что главным для предприятия является определение потребностей оптовых покупателей, установление постоянных связей и нахождение источников приобретения товаров в целях полного удовлетворения указанных потребностей. Деление задач на две группы позволяет более глубоко исследовать оптовую реализацию товаров и услуг.

В процессе анализа товарооборота оптовые предприятия изучают следующие показатели:

- динамику общего объёма по видам и товарным группам оптового товарооборота в действующих и сопоставимых ценах;

- долю оптового товарооборота в разрезе товарных групп и по общему объёму на товарных рынках региона;

- долю розничных и других покупателей в общем товарообороте и по основным товарным группам, и оценивают возможность работы с ними в перспективе;

- заявки покупателей и структуру оптового товарооборота;

- отношение оптово-складского товарооборота к розничному и коэффициент звенности товародвижения, исчисляемый как отношение валового товарооборота (всех видов оптового и розничного) к чистому (розничному в динамике по зоне деятельности предприятия и в сравнении с показателями по региону в целом).

Для более обоснованного исследования дел в оптовой торговле предприятию следует выполнить анализ рынка закупок, оценить его влияние на развитие торговой деятельности.

На данном этапе важно разобрать, какие структуры выступают в качестве поставщиков (на основе разовых или постоянно действующих контрактов), какова их роль в объёме поставок товаров, условия и порядок расчётов за товары, установить момент перехода риска за товар (в момент погрузки или пересечения границы предприятия, в момент поступления товаров на предприятие оптовой торговли), условия транспортировки и т.п.

Оптовым предприятиям необходимо иметь большое количество надёжных источников поставок, что позволит лучше формировать предложение и наращивать объёмы торговой деятельности.

Информация для анализа рынка закупок может получена от внутренних источников (о поставщиках, с которыми ведётся или велась работа) и внешних (данные о статистике товарооборота и розничных или оптовых ценах, путеводители по закупкам, ярмаркам, каталоги и проспекты по продажам и т.п.). Работа по указанному направлению должна вестись непрерывно. Каждое предприятие должно делать выбор таких поставщиков, которые позволят ему лучшим образом достичь своих целей – обеспечить получение прибыли, увеличить объём продаж, закрепить и расширить свою роль на товарных рынках, решить имеющиеся экономико-финансовые проблемы и т.п.

Для оптового предприятия очень важно глубоко изучать вопросы поставок товаров. Нужно не только оценить долю каждого поставщика в общем объёме поставок, но и постоянно иметь информацию об объёмах и сроках поставок, о количестве товаров, учитывать политику и стратегию промышленных предприятий и других поставщиков в ценообразовании и использовать её в своих интересах.

В каждом отчётном периоде оптовые предприятия должны изучать в динамике и в сравнении с другими предприятиями в той же зоне деятельности показатели, по которым можно оценивать качество поставок товаров.

Так, важно исчислять и анализировать коэффициент выполнения каждого контракта. Он исчисляется как отношение фактически поставленного количества товара к объёму поставок, предусмотренному на этот период в контракте. Этот же показатель может исчисляться и в стоимостном выражении как отношение фактического объёма поставок к её величине по контракту.

При анализе необходимо установить и абсолютное отклонение фактического количества поставленных товаров от объёма их поставок по контракту. В случаях изменения цен рассчитывается влияние этого изменения на стоимостную величину поставок.

Оптовые предприятия изучают и ритмичность поставок:

V = b * 100 : П, где

V – коэффициент вариации;

b – среднее квадратическое отклонение фактического объёма поставок от среднего уровня поставок, исчисленное по формуле:

bn = ∑(Пi - П)2

/ n, где

Пi – поставка за первый период;

П – средний уровень поставки, рассчитанный как П = ∑ П / n;

n – число поставок.

При оценке исчисленного показателя нужно иметь в виду, что чем ближе его величина к нулю, тем ритмичнее поставка, и наоборот, чем больше этот показатель, тем ритмичнее поставка товаров.

Оптовое предприятие при анализе поставок и оценке их влияния на товарооборот должно учитывать целый ряд факторов, связанных с ценообразованием. Каждое предприятие должно учитывать: в какой степени действующие цены могут обеспечить реализацию товаров и услуг;

какой объём реализации товаров возможен при сложившихся ценах;

каковы средние затраты, которые соответствуют этим объёмам реализации;

каков уровень рентабельности.

Такая политика в области цен может быть признана успешной в том случае, если она позволит восстановить или улучшить позицию предприятия на конкурентных рынках товаров и услуг и увеличить чистую прибыль предприятия.

В процессе анализа товарооборота и закупок товаров и услуг нужно разобраться в маркетинговой стратегии предприятия и установить имело ли место проникновение товаров на новый рынок; как происходило развитие рынка товаров, которыми торгует оптовая база; какие сегменты рынка товаров сложились в данном регионе. Особо следует проанализировать как повлияло на развитие товарооборота и обеспечение прибыльной работы использование активных мер в области ценообразования.

На практике предприятие имеет возможность выбирать одно из трёх типовых ценовых стратегий:

установление цен на отдельные товары выше, чем у конкурентов;

установление цен на уровне конкурентов;

установление цен несколько ниже, чем у конкурентов.

В процессе анализа предприятие должно привести доказательства обоснованности ценовой стратегии и провести расчёт её влияния на конечные результаты оптового предприятия – объёмы товарооборота и прибыли.

Заключительным этапом анализа товарооборота оптового предприятия является расчёт влияния на изменение складского товарооборота изменений поставок товаров и товарных запасов (путём использования балансовой увязки показателей товарооборота):

изучение показателей эффективности, исчисленных как отношение оптового товарооборота к совокупным или отдельным ресурсам (затратам);

разработка мер по использованию резервов увеличение товарооборота и прибыли на данном этапе развития и в предстоящем периоде.

Выполнения плана и динамики оптового товарооборота, как и розничного, зависят от трёх групп факторов:

от обеспеченности и использования товарных ресурсов;

от обеспеченности трудовыми ресурсами, режима и эффективности труда;

от состояния, развития и использования материально-технической базы оптовой торговли.

Анализ товарных ресурсов обычно начинают с составления товарного баланса и изучения его показателей (в целом по оптовому предприятию и в разрезе товарных групп и товаров). В проходную часть товарного баланса включают не только запасы товаров на складах оптового предприятия и в пути на начало года, но и начальные остатки товаров отгруженных, если моментом оптовой реализации является поступление платежей за поставленные покупателям товары. В расходную часть товарного баланса входит помимо оптового товарооборота внутренний отпуск товаров розничным торговым и промышленным предприятиям, прочее выбытие товаров и конечные остатки товаров на складах, в пути и товаров отгруженных.

Проводя изучение товарных ресурсов, особое внимание уделяют анализу поступления товаров. При этом необходимо не только дать объективную оценку выполнения плана и динамики поступления товаров, но и выявить пути, возможности и резервы увеличения их завоза от местных поставщиков, особенно закупаемых на льготных условиях, улучшения товароснабжения.

Изучение источников поступления товаров проводят по всем товарным группам и товарам и в ассортиментном разрезе.

Важным вопросом анализа является изучение качества поступивших товаров. Предупреждение завоза товаров низкого качества – одна из основных задач оптовой торговли. Используя данные отчётов по контрольной проверке качества поступивших товаров и текущего учёта, следует выяснить, как осуществляется проверка качества поступивших товаров (по отдельным поставщикам и в ассортиментном разрезе). В частности, устанавливают, сколько товаров проверено в абсолютном размере и в процентах ко всем поступившим товарам, сколько из них переведено в пониженные сорта, в брак, возвращено поставщикам и сколько предъявлено претензий за нарушение качества товаров.

Анализ текущих товарных запасов на оптовом предприятии проводится примерно так же, как и в розничной торговле. Товарные запасы в днях в оптовой торговле рассчитывают только по отношению к складской реализации товаров. Если же отдельно изучают товары, находящиеся в пути, и товары отгруженные, то при расчёте их в днях оборота относят сумму товарных запасов ко всему оптовому товарообороту с участием в расчётах. По товарам, находящимся в пути, выясняют, не превышены ли установленные сроки документооборота. Для оценки фактических текущих товарных запасов могут определяться удельные товарные запасы (отношением их абсолютной величины на конец года или квартала к объёму складской реализации товаров за изучаемый период).

Методика анализа товарооборачиваемости на оптовых предприятиях примерно такая же, как и в розничной торговле. В частности, определяют, на-сколько ускорилась или замедлилась оборачиваемость товаров в днях и в количестве оборотов, сколько высвобождено или дополнительно вложено средств за счёт изменения товарооборачиваемости, а главное, какие имеются возможности и резервы ускорения времени обращения товаров, оптимизация товарных запасов. Оптовые предприятия создают сезонные запасы товаров. Проводя их анализ, прежде всего, изучают выполнения планов по накоплению сезонных товаров, своевременность и полноту их кредитования (сезонные товарные запасы нередко кредитуются на льготных условиях). Далее устанавливают своевременность вовлечения сезонных товарных запасов в товарооборот. Анализ обеспеченности и использования трудовых ресурсов и материально-технической базы оптового предприятия проводят в увязке с изучением выполнения плана и динамики складской реализации товаров. Методика их анализа в основном такая же, как и в розничной торговле.

Завершается анализ обобщением выявленных возможностей и резервов (особенно прогнозных) роста оптового товарооборота, оптимизации товародвижения, улучшения использования товарных, трудовых и финансовых ресурсов, материально-технической базы торговли, повышения качества обслуживания покупателей.

3.1 Краткая характеристика предприятия.

Общество с ограниченной ответственностью «Торговый Двор «Аникс» зарегистрировано 07.06.1993г. ЕГРЮЛ № 100603606. Название общества произошло от "Александр Никитин и Сыновья". Основным направлением деятельности общества является оптовая и розничная торговля продуктами питания и товарами повседневного спроса.

Общество является юридическим лицом, коммерческой организацией, созданной в форме унитарного предприятия, основанного на праве хозяйственного ведения, имеет самостоятельный баланс, расчётный и иные счета в учреждениях банка.

Предприятие основано на частной форме собственности юридического лица и создано на неопределённый срок.

Миссия ТД "Аникс" - "Создание и внедрение самых прогрессивных методов работы на рынке продуктов питания и максимальное удовлетворение потребностей клиентов, путем обеспечения качественными товарами и услугами, с соблюдением интересов партнеров, для развития компании и роста благосостояния сотрудников и владельца, завоевывая признание и уважение общества".

Предприятие имеет многочисленные обособленные структурные подразделения, с отдельными расчётными счётами, действующие на основании Положения; также на балансе предприятия имеется несколько складов, магазинов и предприятие общественного питания.

В состав ТД «Аникс» входят:

ООО "Прайд-А" - оптовая и розничная торговля продуктами питания;

ООО "Аникс-ЛТД" - оптовая и розничная торговля продуктами питания в Республике Алтай;

ООО "Аникс-Холод" - поставка, монтаж и обслуживание холодильной техники, торгового и климатического оборудования;

ООО "Аникс" - аренда, строительство, маркетинг;

ООО "Флора-Аникс" - производство замороженных, соленых, сушеных дикоросов (ягоды, грибы, папоротник);

ЗАО "Бийсктранссервис" - транспортные и экспедиционные услуги;

ООО "Аникс-Аппетит" - производство салатов, мясных полуфабрикатов, пельменей под торговой маркой "Домашний повар";

ООО "Калита" - предприятие общественного питания;

ООО "Фудсервис" - сеть кафе быстрого питания;

ООО "Аникс-Гостиница" - гостиница, а также аренда банкетного зала для торжеств, семинаров и конференций;

ООО "Аникс-Тур" - туристический бизнес Алтая.

Главной целью деятельности ООО «Торговый Двор «Аникс» является хозяйственная деятельность, направленная на получение прибыли.

Основным видами деятельности, осуществляемыми предприятием, являются:

- оптовая торговля потребительскими товарами (продовольственными, непродовольственными);

-розничная торговля товарами (продовольственными, непродовольственными);

- деятельность агентов по торговле товарами;

- предоставление услуг столовыми при предприятиях и учреждениях;

- поставка готовой продукции;

- деятельность автомобильного грузового транспорта;

- хранение и складирование;

- сдача в наём собственного недвижимого имущества и т.д., а также осуществление некоторых лицензируемых видов деятельности.

Динамика основных показателей, характеризующих деятельность исследуемой организации, представлена в таблице 1:

Таблица 1.

Информация об основных показателях деятельности

ООО «Торговый Двор «Аникс» за период с 2004 по 2008 гг.

| Показатели

|

Ед.изм.

|

2004 г.

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

| Валовой товарооборот в действующих ценах

|

млн.руб.

|

960,61

|

2633,32

|

10270,8

|

13162,9

|

21311,9

|

| Валовой товарооборот в сопоставимых ценах

|

млн.руб.

|

960,61

|

1635,6

|

4725,5

|

4829,4

|

6626,5

|

| Оптовый товарооборот в действующих ценах

|

млн.руб.

|

98,36

|

190,66

|

5025,7

|

12080,2

|

19735,6

|

| Оптовый товарооборот в сопоставимых ценах

|

млн.руб.

|

98,36

|

118,4

|

2312,3

|

4432,2

|

6136,4

|

| Валовой доход (от реализации)

|

млн.руб.

|

285,57

|

663,64

|

1636,8

|

1085,5

|

2285

|

| Уровень валового дохода

|

%

|

29,73

|

25,2

|

28,05

|

8,25

|

10,72

|

| Издержки обращения

|

млн.руб.

|

157,61

|

717,89

|

1913,6

|

1815,8

|

2506

|

| Уровень издержек обращения

|

%

|

16,41

|

27,26

|

32,8

|

13,79

|

11,75

|

| Прибыль от реализации

|

млн.руб.

|

127,96

|

-54,24

|

-34,8

|

-368,7

|

-159

|

| Прибыль отчётного года

|

млн.руб.

|

49,35

|

-112,12

|

92,2

|

241,1

|

557

|

| Рентабельность

|

%

|

5,14

|

-

|

1,58

|

1,83

|

2,61

|

| Товарооборот на 1 работника в сопоставимых ценах

|

млн.руб.

|

4,8

|

7,79

|

9,9

|

41,99

|

59,7

|

Лучшим годом по показателям валового товарооборота, оптового товарооборота (всё в сопоставимых ценах), уровня валового дохода, уровня издержек обращения и производительности труда в сопоставимых ценах является 2006 год. По этим же показателям последнее место занимает 2005 год, однако результаты проведенного исследования показывают, что в ООО «Торговый Двор «Аникс» наблюдается тенденция к постепенному снижению эффективности хозяйствования после 2006 года. Следовательно, данному субъекту хозяйствования необходимо проанализировать свою деятельность и принять соответствующие управленческие решения по повышению её эффективности.

В целях соблюдения в течение отчётного года единообразия ведения учёта имущества, обязательств и хозяйственных операций ООО «Торговый Двор «Аникс» ежегодно утверждает Положение об учётной политике. Данным Положением при ведении бухгалтерского учёта руководствуются все подразделения организации. Учётная политика изменению в течение отчётного года не подлежит.

Согласно учётной политике ООО «Торговый Двор «Аникс», бухгалтерский учёт в организации осуществляет бухгалтерия, являющаяся самостоятельным структурным подразделением. Руководство бухгалтерским учётом осуществляет главный бухгалтер.

Бухгалтерский учёт в организации ведётся по книжно-журнальной форме учёта с соблюдением нормативных актов о бухгалтерском учёте и отчётности, в соответствии с Типовым планом счетов бухгалтерского учёта и Инструкцией по его применению, рабочим планом счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятий и организаций, и рабочим планом счетов бухгалтерского учёта финансово-хозяйственной деятельности по предприятию.

Книжно-журнальная форма бухгалтерского учёта имеет следующие особенности:

- учётными регистрами являются книги и журналы;

- журналы открываются по основным счетам и запись операций в них производится по дебету и кредиту соответствующего счёта;

- хронологическая фиксация хозяйственных операций и фактов хозяйственной жизни в мемориальных ордерах и регистрационном журнале;

- ведение книг (карточек) аналитического учёта по счетам;

- записи в Главную книгу производятся на основе мемориальных ордеров.

При книжно-журнальной форме синтетический и аналитический учёт активов, отражаемых по основным счетам, ведут в журналах (К-1 – К-10). Журналы предназначены для систематизации данных о хозяйственных операциях, совершаемых постоянно и в массовом масштабе. Записи в журналы производятся на основании обработанных бухгалтером отчётов материально ответственных лиц и выписок по счетам в банках. В журналах учитываются обороты и остатки как по аналитическим счетам, так и в целом по синтетическому счёту, которые сверяются с Главной книгой.

В отчётах суммы группируются по корреспондирующим счетам, а затем записываются в журнал. Для записи отчёта в журнале отводится одна строка. После записи данных из отчётов за месяц в журнал в нём подсчитываются обороты по каждому аналитическому и синтетическому счёту в разрезе корреспондирующих счетов. Таким образом, журналы обеспечивают систематизацию данных аналитического и синтетического учёта по счёту (субсчёту). По счетам, по которым ведутся журналы, оборотные ведомости аналитического учёта не составляются.

Обороты, подсчитанные в журналах по окончании отчётного месяца по корреспондирующим счетам, включаются в мемориальные ордера. Причём встречная сумма может быть включена в мемориальный ордер один раз. При составлении мемориальных ордеров установлено следующее правило исключения встречных сумм:

- встречные суммы, записанные в одном журнале, отражаются в мемориальном ордере, составляемом по дебетовой части журнала; при составлении мемориального ордера по кредитовой части этого журнала встречную сумму из него исключают;

- встречные суммы, записанные в разных журналах, включают в мемориальный ордер исходя из порядковой последовательности их номеров, т.е. встречная сумма отражается по дебету счёта в том мемориальном ордере, который имеет меньший порядковый номер.

Разовые операции, по которым предусмотрено ведение журналов, регистрируются в сводных или разовых мемориальных ордерах.

По счетам и субсчетам, по которым не предусмотрено ведение журналов, аналитический учёт организуют в бухгалтерских книгах. Записи в них производят на основании первичных документов и составленных мемориальных ордеров. Аналитический учёт в книгах ведут в суммовом выражении. Товары, материалы на складах, товары, принятые на комиссию, и т.п. также учитывают по количеству (массе), цене и сумме.

По окончании месяца в Главной книге по каждому счёту (субсчёту) подсчитываются обороты, выводят остатки на конец месяца и составляют оборотную ведомость по синтетическим счетам. По аналитическим счетам, учёт операций по которым ведётся в книгах или на карточках, также составляются оборотные ведомости аналитического учёта. По оборотным ведомостям производится сверка оборотов и сальдо аналитических счетов с соответствующими им синтетическими счетами.

Книжно-журнальная форма учёта создаёт необходимые предпосылки для надлежащего контроля сохранности товарно-материальных и денежных средств. Основные недостатки: дублирование учётных записей, большое число учётных регистров, отрыв синтетического учёта хозяйственных операций и фактов хозяйственной жизни от хронологической их регистрации.

Таким образом, ООО «Торговый Двор «Аникс» осуществляет деятельность на территории нашей страны в установленном законодательством порядке и при ведении бухгалтерского учёта руководствуется принятой учётной политикой. Однако данному субъекту хозяйствования в связи с недостаточно высокими показателями работы необходимо глубоко проанализировать свою деятельность и принять соответствующие управленческие решения по повышению её эффективности.